布局印度,富士康们需要考虑什么?

2023-01-01 03:42shoot

电脑报 2022年49期

shoot

富士康郑州工厂产能逐步恢复的同时,其母公司鸿海却释出对印度工厂追加投资的消息,关于“中国制造业向海外转移”的远虑也再度被提起。

12月8日晚间,富士康母公司鸿海精密公告称,将通过新加坡子公司向印度子公司增资5亿美元,目的是长期投资。据《经济日报》消息,此次鸿海增资布局印度,正是为印度清奈厂区扩充生产iPhone 14产线作准备。

公告显示,目前该新加坡子公司全资持有印度子公司股份,此次增资后累计持有金额为10.64亿美元。鸿海最早在2019年1月就间接投资印度子公司2.14亿美元,去年12月底又增资3.5亿美元。

而这一系列投资与其最大客户苹果的避险心态密不可分。

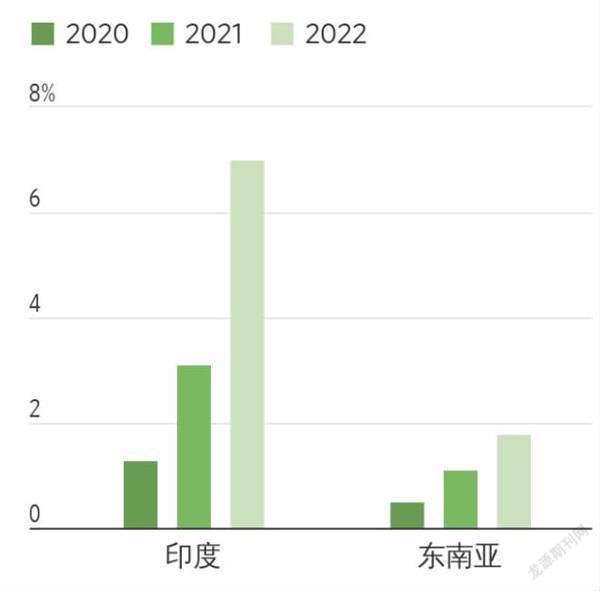

印度占苹果全球制造总量的百分比及预计比重。图源:Counterpoint Research

今年10月,疫情重创郑州富士康工厂,大批工人受到管控或直接离职,产能严重下滑。尽管11月下旬疫情管控放松,富士康再度高薪招聘保生产,其产能恢复仍不理想。

市场调研机构Isaiah Research11月25日预计,11月底郑州富士康工厂的利用率可能仅恢复到80%~90%,这一数字低于富士康最初预期的90%~100%;天风证券国际分析师郭明錤则更悲观,他分析11月份郑州iPhone工厂平均产能利用率只有20%,预计12月才能回暖至30%~40%。

富士康产能恢复缓慢,不可避免地传导至客户端。Counterpoint Research数据显示,郑州富士康负责生产80%的iPhone 14和85%的iPhone 14 Pro,受疫情影响,富士康第四季度iPhone出货量预计下滑10%。

尽管苹果火速将订单向和硕、立讯精密两家代工企业转移,预计这两家公司合计份额从原本的20%~21%,上升至23%~25%,富士康的份额则相应下滑至75%,但是其美洲、欧洲市场的供货速度依然受到影响——在年末购物旺季到来之前,苹果不得不向以上地区用户发出订单延期送达的警告,最长等待时间可达37天。

某种程度上,供应链的脆弱性使苹果再一次坚定了分散风险的决心,同样也加速了富士康的海外布局。不只是印度,富士康近期同样在中国内地和欧洲加大了投资。

不过,印度依然地位独特。人口规模刚超过中国的印度,为什么能在短时间內触碰到高端手机代工这一加工贸易金字塔尖的产业?印度制造又是否真的会威胁到中国制造业?这些疑问仍在发酵。

富士康产能恢复缓慢造成苹果交付日期延长

选择印度的不仅是富士康,上述手机代工厂商立讯精密、和硕,以及不少果链供应商近年来也在印度投资建厂;自2015年开始,小米、魅族、一加等中资手机品牌便涌向印度投资建厂,生产整机和零组,OPPO、vivo在印度工业发展特区诺伊达的工厂已有不小规模。

据中国机电产品进出口商会12月12日发布的数据显示,如今中国手机产能约占全球七成比重,比之2015年巅峰时期90%的比重,下降明显。中信证券在研报中分析,从终端手机成品的角度看,目前中国、东南亚及南亚为主要生产地,其中制造端约两成在越南和印度——两国年产量均已超过2亿部。中国手机部分产能流向何方不言自明。

驱动中国制造商进军印度的因素,一是广阔的本土市场,二则是印度政府支持本土制造的一系列政策措施。

和20年前的中国一样,印度如今的人口结构是典型的金字塔型,年轻人多,意味着智能手机潜在用户也多,“这对于在全球各大主要市场用户渗透率基本见顶的手机厂商来说,无疑是一个可观的新兴市场。”Eclipse风险资本创始人利奥尔·苏珊在接受CNBC采访时表示。

政策层面则是“萝卜加大棒”。一方面,印度政府为了鼓励制造业向印度国内迁移,提供了一系列优惠政策,比如生产挂钩激励计划(PLI),PLI计划支出超过4000亿卢比以激励包括智能手机在内的电子制造业发展。

但据一名熟悉印度市场的业内人士透露,印度对手机生产有“自主率”要求,中国手机厂商的供应商在印度本土还是国外都会被纳入PLI的执行考量中。

另一方面则是过去数年印度政府一步步筑起的高额关税壁垒,迫使手机产业链在印度本土设厂。

据中信证券统计,2014年至2018年,印度政府5次上调智能手机产品关税,税率从1%上调至20%,充电器、耳机、数据线关税高达29.44%,手机电池征收12.5%的反补贴税率;2022年3月,扬声器关税从15%提高到20%,智能手表关税从15%提高到25%。

有时,为了进一步提升中国手机厂商当地采购比例,印度政府也不惜“杀鸡儆猴”。最具代表性的例子莫过于小米印度公司的“查税风波”。今年1月6日,印度财政部指控小米印度公司逃税65.3亿卢比(约5.5亿元人民币),认为小米印度公司从海外进口小米手机和手机零配件,在申报关税时未上报包含在进口产品中的专利版税和授权费,违反了印度的关税法。

政策变化也直接影响着中国厂商的迁移速度。2021年后,随着外商直接投资政策(FDI)的收紧,中国企业在印度扩张的速度大幅下降。据商务部的数据,2020年,中国企业对印度直接投资流量为2.1亿美元,同比下降61.6%;2021年对印度直接投资为6318万美元,同比再降68.3%。

印度各类激励政策。图源:Digitimes

除此之外,制造业落地印度还需要面对本土供应链缺失、基建水平相对落后、工人能力参差不齐等挑战。

Counterpoint Research调研指出,尽管相比于越南,印度消费电子产业链更完整,基本覆盖了所有中后端产业链环节,但仍有40%~70%的零部件需要从中国等地运输过去进行组装。比如电路板、屏幕模组等零部件,印度供应链的成本优势还没有显现出来。

说到运输就不得不提一下印度长期以来最受诟病的基础设施建设。相信大家都看过印度人坐火车的照片,几乎是一场大型杂技表演。一位长期外派印度的中国建筑行业人士评价,印度现在整体基建水平相当于中国十几年前,“高速公路都没有几条,货物进出效率仍有待提高”。且有电子行业人士透露,由于印度的水质达不到清洗玻璃的要求,以及印度工厂还存在缺电的问题,导致一些电子产品零部件在印度根本无法生产。

從人口结构上看,印度应该有充足的劳动力,但在多年来的社会不平等和复杂的社会结构影响下,其蓝领工人整体素质与富士康郑州动辄二三十万的工人水平仍有不小差距。多家代工厂商工作人员曾抱怨印度工人生产效率低不愿加班、生产出来的产品良率不足,尽管招工容易、薪酬成本低,但折算下来综合成本也没有减少。

今年5月23日,印度总理莫迪与拜登会面时提出,想要将全球制造业的“中国制造”标签换成“印度制造”;加上苹果向鸿海印度子公司接连下订iPhone13与iPhone 14的消息,一时间被外界视为印度具备了冲击高端制造的能力。

但在业内人士看来,富士康印度工厂能够生产iPhone 14,完全得益于苹果进行的模块化生产,大大降低了生产难度,“但对于模块化程度较低的部件,印度工厂就很难生产,比如摄像头这种复杂精密零部件”。

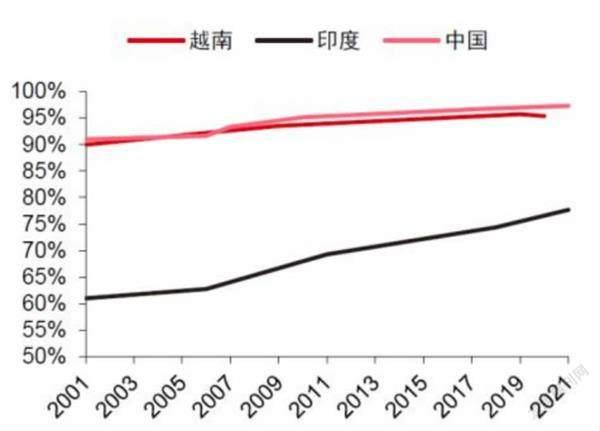

中印越三国15岁及以上成人识字率对比,印度仍处于落后地位,间接影响工人素质

根据Counterpoint Research的估算,2021年,印度占到苹果公司全球制造总量的3.1%左右,高于2020年的1.3%,预计2022年该比例将达到5%至7%。但相较于中国高达95.3%的占比,印度的这个比例仍显得微不足道。何况在东南亚地区,越南和印尼等国家也在积极争夺果链的制造份额。

不过考虑到印度广阔的市场以及增长潜力,未来仍会有不同厂商根据印度市场的需求、结合自身业务情况考虑在印度投资建厂,这一大势难以避免。但也要看到,在这一变化过程中,中国企业和资本也在向更高价值链环节冲锋,比如本土的高端电车产业链,实在没有必要沉湎于“中国产业链转移”的焦虑中。

猜你喜欢

幼儿100(2021年8期)2021-04-10

中国化肥信息(2018年4期)2018-08-23

商周刊(2017年17期)2017-09-08

作文与考试·小学高年级版(2016年17期)2016-12-23

小学生导刊(低年级)(2016年8期)2016-09-24

阅读与作文(小学低年级版)(2016年3期)2016-03-08

IT时代周刊(2015年9期)2015-11-11

海峡姐妹(2015年5期)2015-02-27

太空探索(2014年1期)2014-07-10