广东省科技企业梯队培育发展政策体系研究

2022-12-31 08:44余碧仪张宏丽李金惠

科技创业月刊 2022年11期

余碧仪,张宏丽,李金惠

(广东省技术经济研究发展中心,广东 广州510070)

0 引言

近年来,广东省委、省政府以政策为牵引,大力推进科技企业梯次培育,实施高新技术企业树标提质行动计划,落实科技企业所得税优惠政策,大力支持企业加强核心技术攻关,推动人才、资金等创新要素集聚科技企业,加快实现科技企业量、质双提升。2021年,广东省国家高新技术企业突破60 000家[1],累计培育国家级“专精特新”企业429家[2]。同时,形成了由科技型企业培育认定政策和支持企业提升创新能力政策两大方面组成的广东科技企业梯队培育发展政策体系。新发展阶段,更需要鼓励政策来引导企业创新[3],但广东省目前存在科技企业政策整体协调性不够等问题[4],需要进一步围绕科技企业梯次培育完善政策体系。

1 广东省科技企业梯队培育发展政策历程

广东省科技企业培育自改革开放起步,伴随着产业转型升级需求和科技体制改革的不断深化,以高新技术企业培育为牵引,不断壮大科技企业群体规模。2004-2013年,广东省先后出台《关于加快建设科技强省的决定》(2004年)《广东省自主创新促进条例》(2011年)等系列政策法规,提出实施提升企业技术创新能力行动计划,初步形成科技型企业的梯队格局。2014-2016年,广东省先后出台《关于全面深化科技体制改革加快创新驱动发展的决定》(粤发〔2014〕12号)和《关于加快科技创新的若干政策意见》(粤府〔2015〕1号),提出强化企业技术创新主体地位,运用财政补助机制激励引导企业建立研发准备金制度的建议,并将高新技术企业培育作为实施创新驱动发展的“牛鼻子”工程,这一阶段广东省科技企业群体规模迅速壮大。截至2016年底,全省高新技术企业存量首次位居全国第一;2017年至今,广东省科技企业培育进入高质量发展阶段,并实施高新技术企业树标提质行动计划,出台专精特新中小企业遴选办法,大力培育科技企业,使得梯次培育发展格局不断优化。

2 广东省科技企业培育认定政策

科技企业主要包括高新技术企业、科技型中小企业、优质中小企业、瞪羚企业、独角兽企业和技术先进型服务企业等。在培育科技企业过程中,广东省在落实国家认定评价科技企业标准文件要求的基础上,结合自身高质量发展要求及科技企业培育梯队需求,出台了各类科技企业的培育认定评价及专项扶持政策。

2.1 高新技术企业

(1)入库培育与奖补政策。2015年,广东省提出建立高新技术企业培育库,随后明确高新技术企业培育入库的成立时间、研发人员、主要产品(服务)技术、知识产权、研发投入、高新技术产品(服务)收入等八大入库条件,调高入库奖补最低标准,通过财政奖补引导更多企业入库对标高新技术企业标准条件。

(2)认定管理政策。目前,广东省按照国家最新的高新技术企业认定标准开展认定工作。2016年,国家第5次修订高新技术企业认定管理办法,更新了高新技术企业认定条件、程序以及国家重点支持的高新技术领域,并在高新技术企业认定管理工作中明确了各单位的职责,以及认定与申请享受税收政策的有关程序,明晰了认定指标的相关归集范围和计量方法。

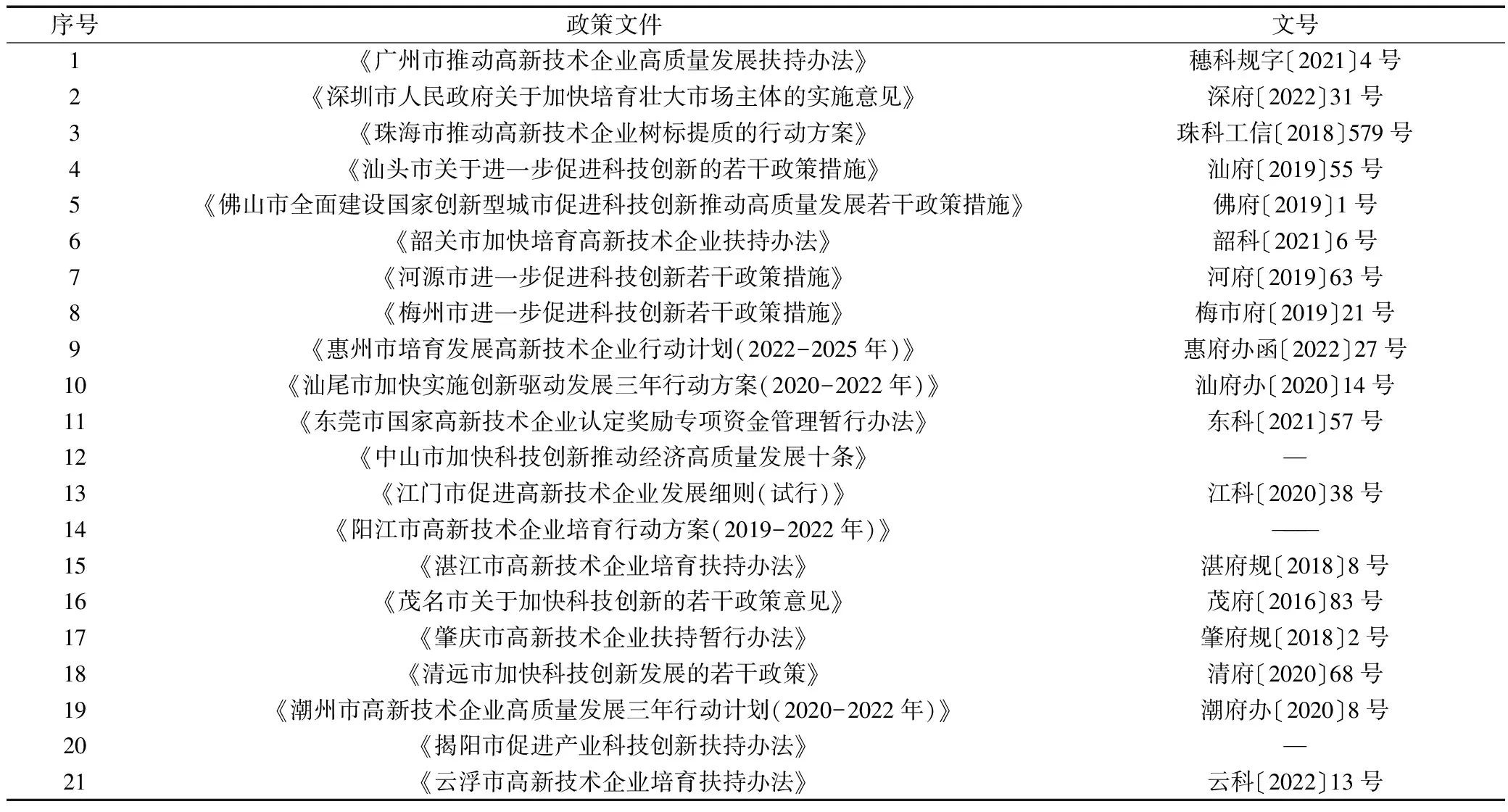

(3)认定奖补政策。2015年,广东省设立3年60亿元的高新技术企业培育专项资金,结合入库培育企业应纳税所得额情况,给予10~500万元财政奖补;2016年,修订出台《广东省高新技术企业培育工作实施细则》,对入库企业给予30~300万元奖补支持。《关于进一步促进科技创新若干政策措施》提出,鼓励有条件的地市对当年通过高企入库培育、高企认定、新建研发机构的企业给予一定奖励,建立了以财政奖补为主的高新技术企业认定扶持政策。目前,广东省实现了全省高新技术企业认定奖补政策全覆盖,并提出系列支持高新技术企业高质量发展的举措。

表1 广东省各地市出台的高新技术企业认定奖补政策

2.2 科技型中小企业

(1)评价政策。2017年,国家出台《科技型中小企业评价办法》(国科发政〔2017〕115号),统一了全国评价标准;并于2022年出台《科技型中小企业评价服务工作指引》(国科火字〔2022〕67号),明确提出由省级科技主管部门负责组织辖区内的评价工作。目前,广东省按照国家标准和指引开展相关工作。

(2)专项扶持政策。2020年,广东省出台《关于强化科技攻关、实施科技惠企行动、支撑疫情防控的若干措施》,从加大科技创新券支持力度、降低企业研发成本、深化科技金融服务等方面支持科技型中小企业攻坚克难。2022年,出台《关于贯彻落实<科技部办公厅关于营造更好环境支持科技型中小企业研发的通知>的工作方案》,从加强研发支持、加大金融供给、强化人才支撑、强化平台支撑、支持技术产品示范应用等方面加强财税支持,推动科技型中小企业创新发展;同年,推出“广东科企支持贷”,计划在“十四五”期间为广东省科技型中小企业提供不低于500亿元的新增授信支持。

2.3 优质中小企业

(1)培育政策。2018年,工信部开展专精特新“小巨人”企业培育。2020年,广东省出台专精特新中小企业遴选办法。2022年,工信部出台《优质中小企业梯度培育管理暂行办法》,提出优质中小企业梯度培育链条包括创新型中小企业、专精特新中小企业、专精特新“小巨人”企业,明确了相关的认定标准,并由省级中小企业主管部门设定、发布专精特新中小企业的“特色化指标”。

(2)财政奖补政策。广东省对优质中小企业的奖补政策主要集中在专精特新企业贷款贴息方面。2022年,对专精特新“小巨人”企业、省级认定的专精特新中小企业获得商业银行人民币贷款利息总额达到30万元及以上的支出给予补助,补助额度按照单个企业的补助比例最高不超过利息的50%,补助金额最高不超过100万元。

2.4 瞪羚、独角兽企业

(1)培育认定政策。广东省根据国家政策指引,结合自身实际,在省级重大战略任务和规划中进行瞪羚企业、独角兽企业培育发展的相关布局,在部分战略性产业集群行动计划中提出培育独角兽企业发展目标,如《广东省发展汽车战略性支柱产业集群行动计划(2021-2025年)》中提出培育3~4家独角兽汽车企业。《广东省科技创新“十四五”规划》,提出培育一批瞪羚企业、独角兽企业和隐形冠军企业。目前,广东省瞪羚企业和独角兽企业认定工作主要由地市或高新区结合自身实际发展情况制定相应的认定标准。

(2)财政奖补支持政策。广东对瞪羚、独角兽企业的奖补支持主要以各地市和高新区的财政奖补政策为主。目前广东各地市和高新区对瞪羚企业和独角兽企业奖补大致分为两类:一类是认定后直接奖补,一类是根据企业成长性情况给予奖补。其中独角兽企业认定后直接奖补最高资助金额达到5 000万元,瞪羚企业认定最高奖补金额为60万元。

表2 广东省部分地市与高新区瞪羚企业和独角兽企业认定与奖补政策

3 广东省支持企业提升创新能力政策

广东省打造“税收优惠+财政奖补”相结合的支持企业提升创新能力政策体系,利用国家税收优惠政策,缓解企业资金压力[5],减轻企业负担,激励企业走创新发展道路,通过研发费用后补助、科技创新券、科技特派员等相关政策,引导各类创新资源向企业集聚,提升企业创新能力。

3.1 落实国家支持科技企业发展的税收优惠政策

(1)企业所得税优惠。国家针对企业规模、企业资质等,通过降低所得税率、提高加计扣除比例等方式,降低企业所得税,减轻企业运营成本。具体包括2种形式:一是实施降低企业所得税率。当前,对小型微利企业年应纳税所得额在100万元以上以及300万元以下的部分,按照25%的比例计入应纳税所得额,同时将企业所得税税率降至20%;高新技术企业、技术先进型服务企业企业所得税税率为15%。二是实施企业研发费用加计扣除所得税税基减免优惠政策。国家自1996年实施研发费用加计扣除政策以来,不断扩大政策覆盖面,提高研发费用加计扣除的比例,针对特定的企业群体加大支持力度。2018年,将研发费加计扣除比例由50%提高到75%的政策扩大至所有企业。2021年、2022年,陆续将制造业企业、科技型中小企业研发费用税前加计扣除比例由75%提高至100%。2020-2021年,广省东相继出台《十大重点领域企业研发费税收政策系列指引》《制造业企业研发费用加计扣除税收优惠政策指引》,引导帮助企业用足、用好研发费用加计扣除政策。2022年,国家最新政策提出,对企业出资用于基础研究的支出,可按100%在税前加计扣除。

(2)其他税收优惠政策。除企业所得税优惠外,国家通过延长亏损结转年限、固定资产加速折旧、职工教育经费税前扣除、个人所得税分期缴纳等优惠方式减轻企业因短暂性经营不善带来的冲击,支持企业加大研发设备投入、加强人员培训,引导企业积极引进高层次人才。

3.2 实施研发费用财政补助

2015年,广东省运用财政补助机制激励引导企业普遍建立研发准备金制度,相继出台《广东省激励企业研究开发财政补助试行方案》《广东省省级企业研究开发财政补助资金管理办法(试行)》《广东省企业研究开发省级财政补助政策操作指引(试行)》。2015-2017年,设立75亿元财政资金专项,实施研发费用省级财政补助,有力地推动企业加大研发投入。2019年,调整优化企业研发财政补助政策,在激励企业加大研发投入的同时,适当倾斜支持粤东西北地区企业。目前,省级研发费用财政补助政策实施到期,研发费用财政补助政策主要以地市财政奖补为主。中山、潮州、惠州、肇庆、东莞等多个地市根据上年度企业研发费用加计扣除额按一定比例予以研发费后补助。

3.3 支持科技企业建设研发机构

广东省先后在大中型企业、大型骨干企业、大型工业企业、省属国有企业中分别实施企业研发机构全覆盖行动,引导和支持企业研发机构的发展;推进高新技术企业、科技型中小企业研发机构建设,实施企业研发机构质量提升行动;支持外资研发机构建设和发展,推动香港、澳门在广东设立的研发机构可同等享受与内地研发机构适用的各项国家和广东省创新政策。同时,不断完善省级技术创新中心、工程研究中心、工程技术研究中心、企业技术中心、重点实验室等企业研发机构认定管理办法及支持政策。

3.4 科技创新券制度

2015年,广东实施科技创新券政策,通过后补助方式,支持中小微企业购买高校、科研机构、科技服务机构等单位及大型科学仪器设施共享服务平台的科技成果、科技服务,以及企业自建研发机构的研发设备等;2019年,进一步改革省科技创新券使用管理,扩大创新券规模和适用范围;2020年,广东省推广第三批支持创新相关改革举措,不断探索建立科技创新券跨区域“通用通兑”政策协同机制,努力实现广东省科技创新券在“全国使用、广东兑付”。

3.5 企业科技特派员制度

自2008年开始,广东与教育部、科技部开展试点启动“省部企业科技特派员行动计划”,在全国率先探索“以企业技术需求为导向”的企业科技特派员新模式,随后出台《广东企业科技特派员管理办法(试行)》《广东省企业科技特派员改革实施方案》,不断推动企业科技特派员派驻走向规范化、制度化。2022年4月,广东省启动实施改革创新版的企业科技特派员专项计划,全国首个企业科技特派员线上精准对接服务平台正式上线,创造性引入“揭榜制”,推动科技特派员与企业技术研发需求精准对接、精准特派。

4 广东省科技企业梯队培育发展政策体系存在的问题及优化策略

4.1 存在的问题

(1)科技企业创新发展政策体系的顶层设计仍然欠缺。广东省各部门出台的科技企业支持政策一般仅局限于自身职能,完善的科技政策体系背后存在许多碎裂的现象[6],未能有效形成政策合力。如:广东省研发费用财政补助以及高新技术企业培育等专项政策实施已到期,科技领军企业培育支持专项政策尚未出台,支持科技型中小企业的专项政策与江苏、浙江相比支持力度不足,“科技企业培育—科技企业认定评价—科技高质量发展”的科技企业全链条培育扶持目前处于政策空窗期,系统解决广东科技企业培育发展仍存在掣肘。

(2)科技企业政策的落实存在区域不平衡。目前,广东省实施的科技企业培育认定奖补、研发费用财政补助、科技创新券等支持政策都是以地市财政支持作为政策实施的主要保障。因此,地市的经济发展水平直接影响支持科技企业发展的政策实施力度。经济较发达的珠三角地区,在科技企业支持政策举措在多样性、支持强度等方面,明显优于经济欠发达的粤东西北地区。此外,广东在省级层面缺乏对粤东西北地区企业的倾斜性支持政策,统筹区域协调发展的体制机制有待完善。

(3)部分科技企业政策激励作用较弱。部分政策与企业自身经营情况挂钩,如所得税优惠政策大多需要企业盈利才能享受。企业所得税优惠、研发费用加计扣除等税收激励方式的支持政策作用受限[7]。同时,小型微利企业所得税税率明显低于高新技术企业,制造业企业研发费用加计扣除比例提高到100%,高新技术企业、科技型中小企业等专属的税收优惠政策激励作用有所减弱。

(4)部分科技企业政策实操难度较大。部分政策由于专业性比较强,操作程序较为复杂,一定程度上影响了政策的覆盖面。如研发费用加计扣除中要求对研发费用进行归集,对企业财务人员的水平要求较高,且研发费加计扣除优惠政策会计核算门槛较高,技术合同和研发项目认定程序较为繁琐,企业享受优惠政策存在顾虑,不利于扩大政策的覆盖面。

4.2 广东省科技企业梯队培育发展政策体系优化建议

(1)优化系统性支持科技企业创新发展的顶层设计。根据广东省经济科技重大战略部署以及战略性新兴产业发展需求,围绕“科技企业培育—科技企业认定评价—科技高质量发展”全链条,采取多种政策组合协调实施[8],出台系统化支持政策,推动实施省级层面的研发费用财政补助、高新技术企业培育等专项政策,研究出台科技领军企业、科技型中小企业的专项支持政策,加大对科技企业培育链条每一环节的政策支持力度,推动科技企业加速聚集创新要素,提升企业技术创新能力。

(2)实施差异化的科技企业支持政策,加大向粤东西北地区倾斜支持。加强省市联动一体化,打造支持科技企业支持政策体系,省级层面通过“倾斜支持、兼顾平衡”的方式,在科技企业支持政策省级财政资金分配、平台建设申报、人才引进等方面进行倾斜,适度降低粤东西北企业的政策适用标准,提高粤东西北企业的政策支持力度。充分发挥省级财政资金的引导作用,推动地市根据自身发展实际,加大地区性科技企业政策的财政支持力度,最大限度释放财政资金叠加效用。

(3)加大科技企业财税激励力度。在财政支持方面,注重提升政策支持的靶向性,避免财税支持政策出现错位[9]。如针对科技型中小企业规模小、成长快、细分领域攻关能力强的特点,设立财政专项资金专门支持中小企业研发创新;在税收优惠方面,通过税基式优惠、税率式优惠、税额式优惠等多种方式加大科技企业税收优惠。如合理调整高新技术企业等科技企业所得税优惠税率,通过对研发项目的固定资产实行加速折旧、允许技术开发基金税前列支、对高新技术企业的投资可享受一定额度投资抵免等方式加大高新技术企业税收优惠覆盖面。

(4)多种方式推动科技企业政策的落实落地。针对研发费用加计扣除税收优惠等专业性较强的政策,通过制定出台相关操作指引、实施细则等文件,加强政策指导培训,切实提高政策的可操作性;完善科技服务业政策体系和体制机制,建立政府引导、市场主导、多主体参与的科技创新服务机制[10],采取线上线下等多种灵活有吸引力的方式,加大科技企业政策宣传力度,提高政策的知晓度和覆盖面,推动政策落实落地、应享尽享。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

师道(2021年12期)2021-01-10

经济与管理(2020年4期)2020-12-28

华人时刊(2020年13期)2020-09-25

科学导报(2020年10期)2020-03-17

模具制造(2019年4期)2019-12-29

中国外汇(2019年14期)2019-10-14

大众科学(2019年11期)2019-03-23

大众科学(2019年12期)2019-03-23

大众科学(2018年12期)2018-03-04