基于内部控制视角下财务柔性对企业价值的影响

——对比疫情下贵州茅台和泸州老窖

2022-12-30 13:45:22顾玉婷陈淑贤

中国市场 2022年34期

王 蕾,顾玉婷,陈淑贤

(上海杉达学院 会计系,上海 201207)

1 引言

此次新冠肺炎疫情事件,对全球经济都产生了严重影响,而合理的财务柔性储备可以帮助企业在不确定环境中做出迅速反应,使其凭借自身充裕的现金储备和债务融资储备,快速有效地获取和调动财务资源,预防不确定性风险,缓解融资约束困境,实现企业价值最大化,将“危险”变为“机遇”。

良好的财务柔性和内部控制制度能够弥补财务柔性储备不足所带来的缺陷,从而提升企业价值。文章基于财务柔性理论的基础,以贵州茅台和泸州老窖企业为例,从内部控制视角入手,对财务柔性、内部控制与企业价值之间的影响关系做深入研究。

2 文献综述

财务柔性最早的研究来源于国外,早期学者们从现金预防的角度出发研究财务柔性。Heath(1978)认为财务柔性是企业及时获取资金、化解资金困境的能力。Billit(2007)研究发现,储备财务柔性使得企业更方便地进入资本市场,在未来出现盈余下降和好的投资机遇时,为企业提供充裕的资金支持,有利于开拓新的投资领域,实现企业价值最大化。我国学者也对企业财务柔性进行了研究。葛家澍和占美松(2008)将财务柔性定义为企业采取行动改变现金流以应对突发资金需求的能力。张雷云(2019)研究表明,财务柔性与企业价值之间的关系呈倒U形,并且良好的内部控制制度会促进财务柔性对企业价值的提升。

3 理论分析与研究假设

3.1 财务柔性对企业价值的影响

企业财务柔性储备不足,应对不确定性事件时,容易受到外界环境的不利冲击,面临严重的资金短缺风险,不易于为企业投融资行为提供有效助力,无法从容应对风险、把握机遇,实现企业价值最大化。

而过剩的财务柔性储备,造成财务资源浪费,降低企业资金的盈利能力;产生出较高的持有成本,导致管理协调困难,引发企业潜在的代理成本问题;外部监管能力被削弱,公司治理问题凸显等负面影响,阻碍了于企业价值的提升。

因此,文章提出假设(H1):财务柔性对企业价值的影响呈正负双面作用。

3.2 内部控制制度促进财务柔性对企业价值的提升

从内部控制目标效果角度来看,企业加强实现组织经营效益目标,有利于提升资金周转速度,提高企业经营效率和效果,加强企业现金柔性储备能力。

由此,基于内部控制的视角下,提升企业资金使用效率和加强运营能力风险的把控,有利于规避企业财务柔性储备不足的风险问题,缓解了财务柔性储备过剩的负面作用影响,对财务柔性提升企业价值有一定的促进作用。

因此,文章提出假设(H2):良好的内部控制制度能够促进财务柔性对企业价值的提升。

下面说明财务柔性和企业绩效的相关计量方法。

3.2.1 财务柔性计量公式

现金柔性=企业现金比率-行业现金比率

负债柔性=Max(0,行业平均资产负债率-企业资产负债率)

财务柔性=现金柔性+负债柔性

3.2.2 企业绩效计量方法

文章通过选用加权平均净资产收益率和基本每股收益这两个指标,进行企业的财务绩效的衡量。

净资产收益率=净利润/净资产

每股收益=净利润/普通股股数

4 企业实证数据分析

4.1 样本的选取与介绍

经过行业调整期后,白酒市场竞争格局日益清晰。目前,高端白酒市场主要以茅台、五粮液和泸州老窖三大企业为主。贵州茅台作为中国白酒行业的标志性企业起领导作用,泸州老窖则追随其后。根据上市公司年度报告,2019年销售规模达到100亿元以上的白酒行业企业,营业收入共计2016.22亿元,市场占有率35.89%。其中,贵州茅台市场占有率最高,达到15.19%,泸州老窖占2.78%,约占行业的50.07%。

由此,贵州茅台和泸州老窖作为白酒行业中两家比较重要的高端白酒制造企业,两者均为上市公司有充分的数据用于分析。因此,文章选取贵州茅台和泸州老窖为研究样本。下文以贵州茅台、泸州老窖自2016年至2020年上半年的财务数据为研究对象,分析其财务柔性、内部控制以及企业价值之间的关系。

4.2 样本数据来源

文章所有用于分析的数据来源于2016—2020年6月企业的年度报告、Wind资讯、东方财富网以及国泰君安。

4.3 实证分析

4.3.1 财务柔性分析

(1)现金柔性分析。根据表1现金比率数据表可知:①从2016年至2020年上半年为止,贵州茅台的现金比率平均值为2.515,远高于泸州老窖的均值1.709,但两者均高于行业均值0.992。②2016—2019年间,相比行业现金比率上下较为波动,贵州茅台的现金比率稳步呈上升趋势,而泸州老窖的现金比率则呈下滑趋势。这说明,贵州茅台这几年现金储备水平逐年提升,从2016年略低于泸州老窖,至近几年远高于泸州老窖,贵州茅台的现金柔性总体上远优于泸州老窖。

表1 现金比率数据

贵州茅台较高的现金柔性储备水平,使其在应对此次新冠肺炎疫情突发事件时,通过利用其所持有的现金储备,灵活协调和优化配置财务资源,较为轻松地应对此次风险。但因其现金持有水平过高,自2016年至2018年其账面货币资金大幅上涨,分别为668.55亿、878.69亿、1120.75亿元。巨额货币资金的长期闲置,也给其带来了不少的负面影响。

泸州老窖现金储备虽未像贵州茅台般超额持有,但以其当时的现金储备水平来应对此次疫情事件仍略显吃力。自2016年至2019年,其货币资金维持在48.26亿、84.5亿、93.67亿、97.54亿元。因泸州老窖近几年投入大量资金用于购建固定资产,导致其现金柔性逐年降低,再加上受到此次疫情事件的冲击,营业收入同比下降了14.79%,企业资金压力剧增。由此,泸州老窖先后通过债券筹集资金40亿元、透支预收账款等途径,缓解企业现金流压力。

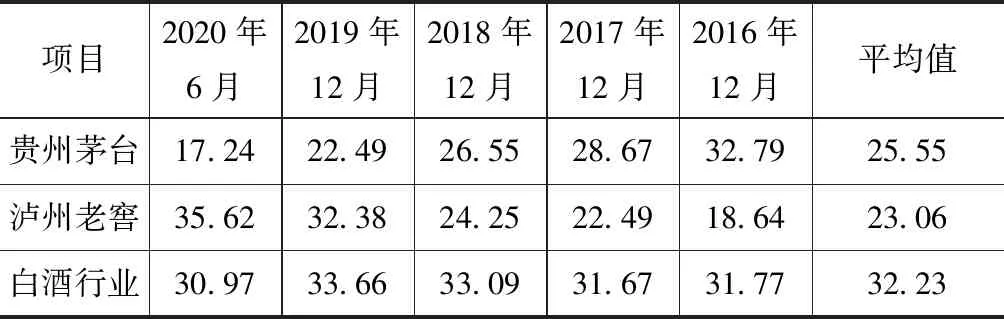

(2)负债柔性分析。根据表2资产负债率数据可知:①从2016年至2020年上半年为止,泸州老窖的资产负债率平均值为23.06%,比贵州茅台的均值25.55%稍低,都远低于行业平均值。②近几年中,相比较为稳定的行业资产负债率,贵州茅台的资产负债率逐年下降,而泸州老窖却呈现逐年上升趋势。这说明,贵州茅台这几年在缓慢降低其负债水平,保持低杠杆水平,贵州茅台负债柔性优于泸州老窖。

表2 资产负债率数据 单位:%

贵州茅台在应对新冠肺炎疫情突发事件时,持有较低的负债水平。然而低负债率虽然有效地保留了企业未来借款能力,有助于企业在机遇中进行融资行为,却也致使企业失去了较多的财务杠杆效应与税盾效应,损失了隐形效益。

泸州老窖的资产负债率逐年上升,受疫情冲击下,为缓解资金压力,泸州老窖又债券筹集资金40亿元。据其2019年年报所示,泸州老窖的总负债高达93.65亿元,同比增长了70.88%。由此,高负债经营也不利于企业价值的提升,不仅加大了企业的财务风险,还有碍于企业资金的灵活筹划,致使企业缺乏竞争优势,从而陷入财务困境。

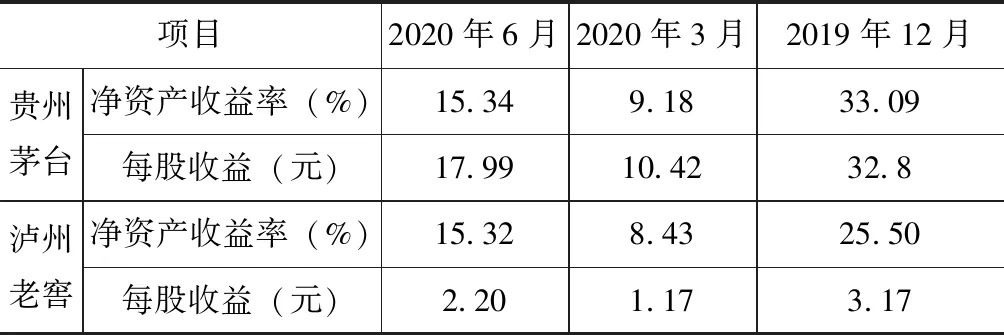

(3)企业绩效分析。根据表3净资产收益率和每股收益数据可知:①从企业加权净资产收益率来看,在新冠肺炎疫情事件影响下,两家企业2020年一季度的加权平均净资产收益率大幅下降,分别下降了23.91%、17.07%。②从基本每股收益来看,两家企业虽然都有所下降,但贵州茅台的每股收益远高于泸州老窖,两者相差9.25元。而且贵州茅台后续回升上涨7.57元,远大于泸州老窖1.03的升值。③从企业净资产收益率和每股收益数据来看,整体上贵州茅台的财务绩效较好于泸州老窖。但两者在净资产收益率上十分相近,截至2020年6月,两者仅相差0.02%。至于每股收益,在2020年第一季度,两者的差额也从2109年的29.63%缩减至9.25%。由此可见,疫情后两家企业的盈利能力较为相近,财务绩效水平差距也在缩减。

表3 净资产收益率和每股收益数据

(4)实证结果整体分析。通过以上对数据表的分析,分别计算得出2016年至2020年上半年的财务柔性,绘制出以下财务柔性数据表。从财务柔性来看,贵州茅台的现金储备能力和负债水平都远优于泸州老窖,其财务柔性明显好于泸州老窖。

根据表4企业绩效分析可知,贵州茅台和泸州老窖在受到此次新冠肺炎疫情冲击后,企业的盈利能力较为相近,财务绩效水平差距也在缩减。结合上表,对比这阶段的财务柔性,可以发现,贵州茅台的财务柔性从2019年的1.979大幅上涨至2.629,而泸州老窖却小幅下降了0.048。

表4 财务柔性数据

在新冠肺炎疫情突发事件影响下,贵州茅台持有较高的财务柔性,且财务柔性储备能力不断提升。而相比之下,泸州老窖的财务柔性水平却显低迷。两者财务柔性正在不断加大,但其财务绩效水平差距却在缩减。由此可见,企业财务柔性储备不足,将直接受到不利冲击,而财务柔性储备过剩,却会引发风险问题。这些不利因素都会直接影响到企业积极、稳健的经营,致使企业价值降低。从上述实证结果来看,数据资料很好地验证了“财务柔性对企业价值的影响呈正负双面作用”这一假设。

4.3.2 内部控制分析

良好的财务柔性能够提升企业价值,完善的内部控制能够促进财务柔性对企业价值的提升。由此,内部控制有效性的客观评价逐渐受到关注。综合国内外学者对此的研究成果,内部控制有效性的评价标准分为以内部控制目标的实现程度衡量、以企业披露的内部控制信息衡量以及以内部控制要素构建情况衡量三种。文章参考许瑜、冯均科的以“目标观”为导向的内部控制评价指标体系,主要从财务报告目标、经营目标这两个角度进行研究分析。

(1)财务报告目标分析。完善的内部控制可以有效制约企业各项活动,从而提高财务报告的信息质量、透明度,有效规避盈余管理以及信息不对称所带来的代理成本问题。

白酒行业一直以来采取以预付款数额配发产品的制度,由此预收账款作为白酒企业业绩“蓄水池”,实际反映出企业未来收入、利润的情况,且数额巨大。由表5预收账款数据可知,贵州茅台的预收账款从2017年年末的144.29亿元下降至2018年年中的99.4亿元,下降了约44.89亿元,随后释放了近36.36亿元,提升其2018年的预收账款至135.77亿元,从而实现营业收入和净利润的双增长。2019年年中也有小幅调整释放,约为14亿元。而泸州老窖预收账款的波动频率与贵州茅台的相似,但因其数额较小,由此所受影响也相比较弱。

表5 预收账款数据 单位:亿元

(2)经营目标分析。企业的经营目标主要以盈利能力来衡量。受新冠肺炎疫情影响,两家企业2020年一季度的数据有所波动,但此影响为短期波动,企业通过有效实施其自身的内部控制制度,快速恢复并提升其经营效率与效果。

根据表6盈利能力数据可知,①营业利润率贵州茅台从2017年的66.89%快速上涨至71.39%,远高于泸州老窖。但泸州老窖的增长幅度较好,高达24.21%。②两家企业净资产收益率都在快速回升,泸州老窖净资产收益率略低于贵州茅台。但其回升恢复程度较高,已高于2017、2018年的净资产收益率,成为近三年数据中第二高。由此可以说明,两家企业商品销售额提供的营业利润较多,整体上盈利能力呈上升趋势。且贵州茅台的盈利能力优于泸州老窖,但泸州老窖整体的上升发展趋势远高于贵州茅台。

表6 盈利能力数据 单位:%

(3)实证结果总体分析。通过上述从财务报告目标、资产安全目标以及经营目标这三个角度对贵州茅台和泸州老窖的内部控制有效性进行研究分析,可以得出两家企业的内部控制较好,整体呈上升趋势。

结合表7和表8分析可知,在面对疫情不确定风险时,两家企业财务柔性和企业绩效都大幅下降。而在企业良好的内部控制制度以及内部控制制度有效实施的环境下,财务柔性快速回升且优于2019年年末财务柔性,企业绩效也呈正比上升。

表7 财务柔性数据

表8 企业绩效数据

良好的财务柔性能够提升企业价值,完善的内部控制能够促进财务柔性对企业价值的提升。首先,在财务报告目标方面,企业通过内部控制制度的有效实施,可以提高信息透明度、可信度,及时有效地增强企业内部治理能力。其次,在经营目标方面,企业可以通过建立有效的内部控制制度,以提升企业资金使用效率,提高企业的财务柔性。由此,加强对内部控制体系的完善,有助于促进财务柔性对企业价值的提升,以实现企业价值最大化。从上述实证结果来看,数据资料很好地验证了“良好的内部控制制度能够促进财务柔性对企业价值的提升”这一假设。

5 结论

文章选取2016至2020年三季度贵州茅台和泸州老窖公司的相关数据为初始样本,实证检验、分析了财务柔性、内部控制与企业价值之间的关系,得出以下结论:①财务柔性对企业价值的影响呈正负双面作用; ②良好的内部控制制度能够促进财务柔性对企业价值的提升。

猜你喜欢

销售与市场·渠道版(2023年10期)2023-10-15 16:39:54

廉政瞭望(2022年19期)2022-11-16 05:35:58

21世纪商业评论(2021年7期)2021-07-29 19:06:01

岷峨诗稿(2020年4期)2020-11-18 23:54:01

快乐作文(1.2年级)(2020年8期)2020-09-10 07:22:44

酿酒科技(2019年10期)2019-01-05 07:33:11

中国化妆品(2018年6期)2018-07-09 03:12:38

知识经济·中国直销(2016年11期)2016-02-27 16:17:22

西南医科大学学报(2014年6期)2014-03-20 15:43:54

军事历史(1987年5期)1987-08-16 02:35:50