粤港澳大湾区港口对泛珠三角主要城市吸引力及其空间结构演化分析

2022-12-28 01:22汤玉红赖朝安

南京师大学报(自然科学版) 2022年4期

汤玉红,赖朝安

(华南理工大学工商管理学院,广东 广州 510006)

近年来,我国逐步提出各项区域协调发展战略,各区域政府之间的协调发展能力也日益增强. 2004年泛珠三角地区各方共同签署了《泛珠三角区域合作框架协议》,重点在基础设施、产业与投资、商务与贸易、旅游、农业、劳务、科教文化、信息化建设等十个领域达成合作共识. 2016年国务院印发了《关于深化泛珠三角区域合作的指导意见》,指导意见进一步指出各地方需推动泛珠三角区域合作向更高层次、更深领域、更广范围发展,逐步形成以东南部—中部合作区、沿海—内陆城市群、珠江—西江经济带为代表的发展格局. 2019年,《粤港澳大湾区发展规划纲要》指出,要努力携手打造国际一流湾区和世界级城市群,带动大湾区其他城市共建世界级港口群和空港群,形成以香港港、广州港、深圳港为核心,以珠海港、东莞港等周围港口为支撑的世界级港口群. 政策调控及区域规划对城市及港口群空间演化具有重要的调控和引导作用[1],纲要的发布标志着粤港澳地区港口与泛珠三角地区主要城市之间的港口贸易合作进一步增强. 在此背景下,港口与主要城市之间的吸引力网络结构的变迁、各港口吸引力空间格局的演变成为值得理论和实践研究的问题. 研究结论对政府合作网络优化、港口群一体化协调发展具有重要启发价值.

目前,针对泛珠三角地区合作发展的研究主要集中在地方政府合作意愿分配[2]、旅游合作创新[3]、区域一体化战略[4]、经济合作区[5]等方面,战略赋能下区域网络结构特征的变迁与优化研究得到重视[6]. 而针对粤港澳大湾区内部发展研究主要集中在产业协同发展机制和模式[7]、环境气候合作[8]、交通网络建设[9-10]、经济网络结构[11]、城市旅游竞争力[12]、人才协同发展机制[13]等方面. 基于改进引力模型与TOPSIS评价法计算城市综合质量,绘制空间联系图,直观考察城市群整体空间联系特征与空间结构的方法得到应用[14]. 也有学者从经济结构、稳定性、福利和环境代价4个方面界定经济增长质量内涵,使用熵值法进行测度,并运用核密度函数估计、马尔可夫链等方法分析经济增长质量的时空演进特征[15]. 但目前从港口吸引力角度探索粤港澳大湾区内部港口竞合格局演化、分析各港口对泛珠三角主要城市吸引力网络结构变迁的文献较为缺乏,仅有少数研究涉及其他地区,例如京津冀地区一体化[16]、长三角港口群发展演化[17]、连云港港城耦合系统动力学模型[18].

基于此,本文以粤港澳大湾区“9+2”城市港口和泛珠三角地区(除广东、香港、澳门外)8个省份的主要城市作为研究对象,对粤港澳大湾区各港口进行面板数据分析,构建港口综合规模评价指标,并通过熵值法对各港口综合规模进行定量评估,进一步通过Huff模型得到各港口对泛珠三角主要城市的吸引力,从统计分析、空间趋势面分析、空间格局演变分析等角度探索粤港澳大湾区港口对泛珠三角主要城市的吸引力空间结构发展及港口内部发展格局演化趋势,从外到内地全面地分析了空间结构演化过程.

1 研究设计

1.1 样本选择

本文将福州市、海口市、南昌市、贵阳市、成都市、昆明市、长沙市、南宁市作为研究样本. 粤港澳大湾区港口群包括广州港、深圳港、珠海港、佛山港、惠州港、东莞港、中山港、江门港、肇庆港、香港港及澳门港.

1.2 Huff模型

贸易引力模型于20世纪60年代起被广泛应用在国际贸易研究中分析双边贸易流量,认为两个国家之间的贸易量同它们的经济规模正相关,与它们的实际距离负相关. Huff模型是引力模型的一种,可运用此模型研究港口对内陆经济腹地的港口吸引力,Huff引力模型为

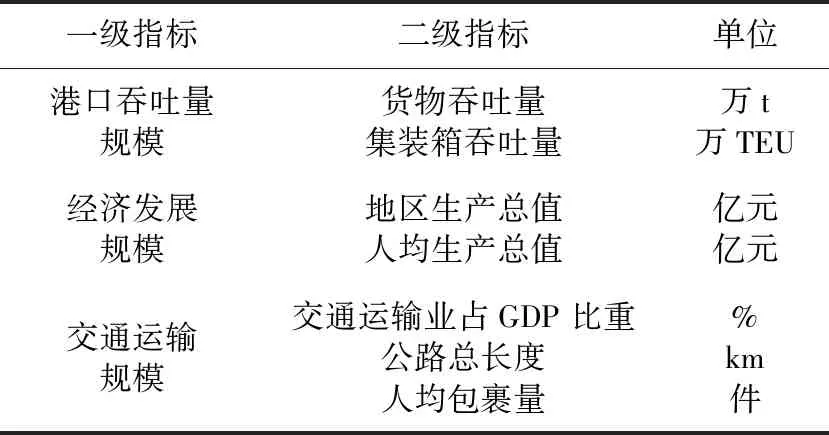

表1 港口综合规模评价指标体系Table 1 Evaluation index system of port comprehensive scale

港口的规模主要由港口吞吐量规模、港口城市经济发展规模、港口城市交通运输规模等因素构成,根据粤港澳大湾区各港口城市统计年鉴指标构建港口综合规模评价指标体系,见表1.

1.3 数据来源

本文数据来源于2008—2020年《中国港口年鉴》、《广东省统计年鉴》、《中国统计年鉴》和世界银行数据库.泛珠三角地区主要城市与港口之间的距离由百度地图标尺测量所得,即泛珠三角主要城市与港口城市的直线距离.

2 研究分析

2.1 粤港澳大湾区港口对泛珠三角主要城市吸引力网络结构分析

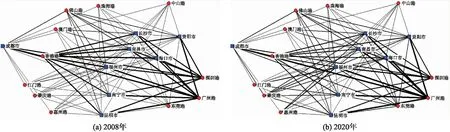

以2008年和2020年为时间节点,通过Huff模型计算得到粤港澳大湾区各港口对泛珠三角主要城市吸引力.从空间网络整体来看,除香港港和珠海港港口吸引力出现一定程度的下滑外,其他港口都保持着稳定提高的港口吸引力.这充分说明了近年来港口城市的综合实力在稳步提高,粤港澳大湾区港口规模大幅度提升,粤港澳大湾区港口与泛珠三角地区的航运连接网络变得更加畅通紧密.

由图1(a)可知,2008年香港港对泛珠三角地区具有较强的港口吸引力,广东省港口主要体现为港澳之间的连接性桥梁作用,尤其是广州港和深圳港作为内陆输送至香港港的关键枢纽节点,在2008年就表现出了远远超出其他港口的与泛珠三角地区的强航运合作关系.粤港澳港口群与泛珠三角主要城市的航运网络关系主要依靠于“香港港—广州港—深圳港”的“铁三角”格局.随着粤港澳大湾区港口城市的发展建设,至2020年,粤港澳大湾区港口群在核心港口的辐射带动下,与泛珠三角主要经济腹地的联系愈加紧密(见图1(b)),佛山港、东莞港与泛珠三角地区的航运可达性和连接性都有较大程度的提升.这一时间的网络结构变成了“广深港为核心、莞佛肇为支撑”的多边连接关系.

图1 粤港澳大湾区港口对泛珠三角主要城市吸引力网络结构Fig.1 The attractive network structure of the ports in the GBA to the main cities in the Pan-Pearl River Delta

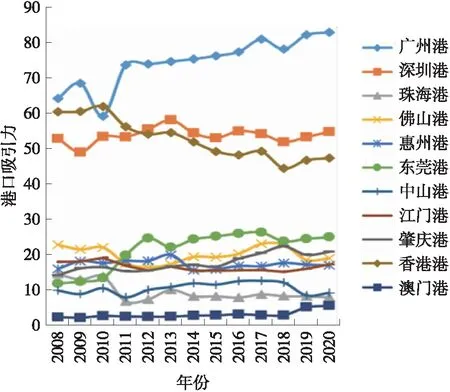

图2 粤港澳大湾区港口对泛珠三角主要城市吸引力变化趋势Fig.2 Change trend in the attractiveness of the ports in the GBA to the main cities in the Pan-Pearl River Delta

2.2 粤港澳大湾区港口对泛珠三角主要城市吸引力空间结构及演化分析

从港口群内部结构来看,2008—2020年广州港、香港港和深圳港固定占据影响港口前3,广州港除2010年外其他年份均为最具港口吸引力的港口,而深圳港自2012年超越香港港便稳居亚军,并保持着良好的发展趋势(图2).此外,2008—2010年,佛山港、江门港保持着中间层级的竞争力,但2011—2013年东莞港和惠州港接替成为腰部重要港口,东莞港凭借24.20的港口吸引力至此稳居第4名,而第5大港口2014—2018年由惠州港切换成佛山港,又于2019—2020年切换成肇庆港.

由此可以看出,腰部支撑港口除东莞港凭借相对较优的地理条件稳定处于腰部位置外,其他港口之间的吸引力差距较小,存在着较为激烈的竞争.粤港澳大湾区港口作为支撑地区社会经济系统的核心区域,构建合理有效港口布局,以核心点为引擎,带动周边港口发展,针对特定地区设定特别港口政策是目前需要考虑的关键因素.

2.2.1 粤港澳大湾区港口吸引力空间趋势面分析

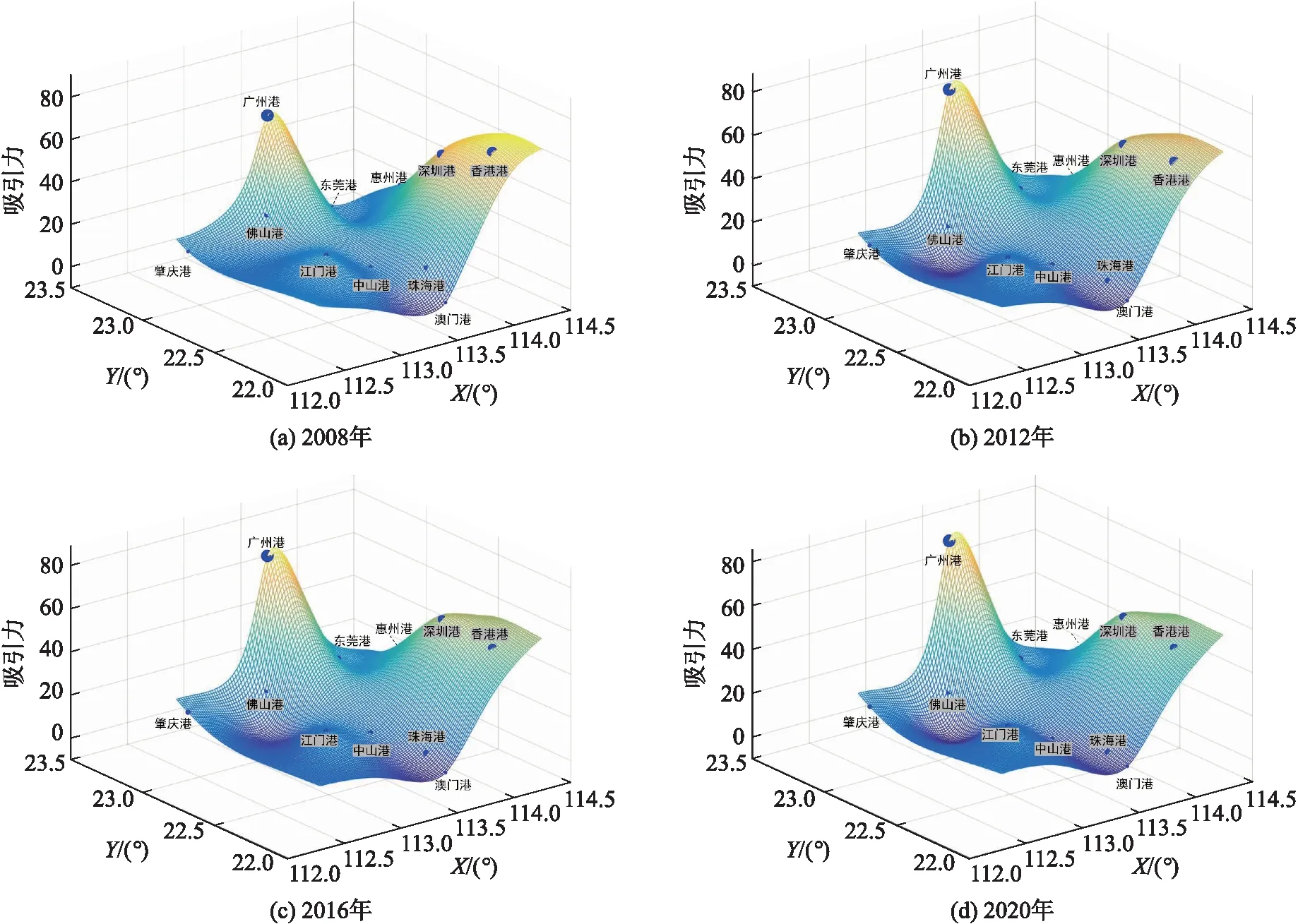

绘制粤港澳大湾区港口吸引力空间趋势曲面分析图,圆点大小代表各港口当年货物吞吐量,选取2008年、2012年、2016年与2020年进行展示(图3).

图3 粤港澳大湾区港口吸引力空间趋势曲面分析图Fig.3 Curved surface analysis of spatial trend of the attractiveness of the ports in the GBA

X轴正方向代表的是正东方向.从整体趋势看,各港口吸引力呈现出“东高西低”的趋势特征.东部港口群主要包括广州港、惠州港、东莞港、深圳港和香港港.2008年东部港口群货物吞吐量、集装箱吞吐量分别为粤港澳大湾区总体的84%、90%,2020年东部港口群货物吞吐量、集装箱吞吐量分别达到124 713.9万t、6 848.7 万TEU,因此东部和东南部的港口群吸引力优势更明显.但同时2008—2020年,东部港口群与西部港口群之间的陡峭幅度降低,出现“东陡西缓”的现象,说明东西部港口群之间的差距有所下降,主要是由于2016—2020年佛山港、肇庆港等港口城市集疏运网络的建设与综合港口城市规模的提升,加强了与泛珠三角经济腹地之间的货运连接.2020年肇庆港货物吞吐量为粤港澳大湾区总体的2.60%,是2008年0.86%的3倍,同时2020年肇庆港集装箱吞吐量达到了57.6万TEU.

Y轴正方向代表的是正北方向.从整体趋势可以看出,南北港口群之间的差距由2008年的“南北两头高”逐步转变成“北高南低”,表明北部的港口群对泛珠三角经济腹地的吸引力逐步增强,以广州港、佛山港、肇庆港为代表的北部港口群正在逐步发展扩大港口规模.其中,广州港凭借63 643.2万t的货物吞吐量占据首要港口地位,并且辐射至佛山港,2020年佛山港货物吞吐量为粤港澳大湾区总体的5.05%,集装箱吞吐量为总体的4.95%.同时,共处于东南偏南部的深圳港和香港港,港口差距较小,主要集中于集装箱业务,竞争相对激烈,尚未形成错位互补的港口协作局面.2020年香港港的货物吞吐量及集装箱吞吐量受疫情影响相较于2019年分别呈现出5.32%和1.82%的降幅.

整体来看,从东西方向看,港口群的空间格局从“东高西低”逐步转变为“东陡西缓”,从南北方向看,港口群的空间格局从“南北两头高”演化成“北高南低”.

2.2.2 粤港澳大湾区港口吸引力空间格局演化分析

将港口群对泛珠三角主要城市的吸引力数据进行分析处理,采用自然间断点法将港口吸引力分为较低、中等、较高3个梯队(表2).由表2可以看出,具有较高吸引力的港口主要集中在粤港澳大湾区东部的广州市、东莞市及东南部的深圳市和香港特别行政区,东南向与西北向的港口也有了较大程度的发展,如东莞港、佛山港,尤其是东莞港,其毗邻广州、深圳等核心港口城市的地理位置优势使其成为重要的腰部港口.

表2 粤港澳大湾区各港口吸引力分级情况Table 2 The attractiveness classification of the ports in the GBA

同时,需要重点关注的是以中山港、珠海港及澳门港为代表的珠江西岸尾部港口群吸引力长期较低,其2020年货物吞吐量为粤港澳大湾区总体的7.98%,集装箱吞吐量仅为总体的4.12%,对比2008年的6.48%和3%,仅有小幅度的上升,其中,中山港2020年货物吞吐量出现大幅下降至1 311.5万t. 究其原因,除澳门特别行政区受地理面积及产业结构等因素限制外,一方面是由于广州港、深圳港等核心港口的虹吸效应,另一方面归结于珠江西岸港口城市依赖于同香港港的运输连通关系. 珠海港2019年货物吞吐量为总体的7.71%,中山港2019年集装箱吞吐量为总体的1.74%,但伴随着香港特别行政区受疫情因素影响,中山港等相关航线停航,中山港和珠海港的吞吐量规模也出现不同程度的下滑. 如何在稳步提升香港港综合国际航运地位的同时,加强东向货物联动,引领带动珠江西岸港口群同步发展也是当前政策需要考虑的另一个要素.

整体来看,粤港澳大湾区港口群局部港口城市优势明显,珠江东岸及西岸发展不均匀.

3 结论

(1)以2008年和2020年为节点,有效观测了粤港澳大湾区各港口对泛珠三角主要城市的吸引力网络结构的变迁与升级. 香港港、广州港、深圳港等核心港口依托城市经济发展、港口运力规模等多方面优势,对泛珠三角主要城市始终保持领先的港口吸引力. 随着珠三角地区集疏运网络的贯穿联通,核心港口的影响力得以辐射至周边港口城市,有效带动了其他港口城市向上发展,提高了粤港澳大湾区港口的综合竞争力.

(2)粤港澳大湾区各港口发展不均衡且竞争较为激烈. 各港口之间存在明显且差异较大的吸引力层级划分,形成了以广州港、深圳港、香港港为头部,佛山港、东莞港、肇庆港等港口城市交替成为腰部支撑港口,珠海港、江门港、澳门港、中山港等为尾部待发展港口的发展结构. 同时,处于相同层级的港口之间吸引力差异较小,港口之间的竞争较为激烈.

(3)粤港澳大湾区港口货物及集装箱吞吐量都处于世界前列,但区域内部各港口未形成有效的优势互补. 实现粤港澳大湾区港口与泛珠三角地区一体化建设,需要明确各港口的分工定位和差异化布局,综合考虑历史资源、地理条件、城市特色、集疏运体系、配套服务等. 加快实现以广州港、香港港、深圳港为核心,东莞港、佛山港等周围港口为支撑,珠海港、澳门港等特色化发展的港口格局,推进建设香港国际航运枢纽中心,把广州港、深圳港打造成为现代化综合性港口,进一步增强粤港澳大湾区的国际竞争规模.

猜你喜欢

车迷(2018年11期)2018-08-30

珠江水运(2017年7期)2017-05-11

珠江水运(2017年7期)2017-05-11

合作经济与科技(2017年6期)2017-03-13

财经理论与实践(2017年1期)2017-02-16

华南理工大学学报(社会科学版)(2014年6期)2015-03-11

环球时报(2013-02-08)2013-02-08

中学生天地·高中学习版(2012年3期)2012-03-27

四川党的建设(2009年7期)2009-08-31

航海(2009年1期)2009-02-23

- 南京师大学报(自然科学版)的其它文章

- 气候变化对长江源区地表径流的影响