企业金融化与全要素生产率

2022-12-22 02:05杨文静高星星

绿色科技 2022年21期

杨文静,周 靖,高星星,梁 丽

(武汉纺织大学 经济学院,湖北 武汉 430000)

1 引言

2008年金融危机以来,受复杂的国际环境和经济形势的影响,我国实体经济面临着生产成本居高不下、供需结构失衡以及市场需求压缩导致的产业转型升级困难等问题,严重制约了我国经济的持续平稳增长。此时,以金融和房地产为代表的两大高利润、产品流动周期短的行业受到实体企业家们的青睐,投资者将更多流动资金投向金融、房地产等虚拟经济,挤占实体企业的生存发展空间,导致了我国实体经济和虚拟经济之间的结构性失调。我国经济增长主要是由要素和投资驱动的,企业在实体经济中的发展举步维艰[1,2]。从现有文献来看,大多数研究集中在企业金融化对经济生活产生的影响,适度的金融化会对企业主营业务的发展起到促进作用[3,4], 但是过度金融化会通过降低企业的研发投入和实物投资从而不利于企业主营业务业绩的提升[5]。企业金融化会对实体投资产生“挤出效应”,抑制企业的创新发展[6~8]。此外,企业金融化与企业投资效率的关系呈倒U形[9],长期金融资产比短期金融资产对投资效率的抑制作用更为明显[10,11]。随着企业金融化发展进程的加快,企业作为微观主体,其对全要素生产率的影响也不容小觑。因此,本文从研发投入和融资约束的角度出发,探究企业金融化的行为对全要素生产率的作用效果。

关于企业金融化对全要素生产率的影响,主要分为积极和消极两个方面。金融资产投资具有收益性高、风险大、流动性强的特点,在应对现金流风险、减少对外融资约束方面发挥着重要作用[12]。企业将未使用的资金投资于金融领域,达到资产增值的效果,最终会提高全要素生产率。非金融企业的“产融结合”能够带动企业的市场活跃度,促进我国经济结构的转型升级[13]。持相反观点的学者认为企业金融化会抑制实物投资,减少对技术、劳动力等其他方面的资本投资[14~17],从而不利于全要素生产率的发展。在企业的金融资产分配中如果存在挤出效应,则说明企业的套利动机非常明显,全要素生产率提升能力会日益放缓[18];进一步细分到行业,发现我国制造业企业金融化水平反向影响企业的技术创新,降低企业全要素生产率[19]。王华等通过商业信用和经营业绩的传导路径来研究二者之间的抑制作用,其主要表现为套利而非反哺[20]。

综上所述,本文将聚焦于融资约束和研发投入,将研发投入和融资约束作为中介变量来讨论企业金融化行为与全要素生产率之间的关系,能够为提升金融服务实体经济能力,提高全要素生产率提供建议。

2 研究设计

2.1 提出假设

企业金融化的行为是对企业资源的错误分配,导致全要素生产率提升缓慢。如果企业金融化行为偏离为主业服务的初衷,过多的追求超额短期收益,会将大量的资金投向高风险的金融产品,相应的减少技术创新资本,生产效率改善以及管理精益化等方面的投入,改变了生产导向资金与金融投入资源的配置结构,加大企业面对生产经营的风险,损害实体企业的全要素生产率。此外,企业在实体经济中如果处于效益下行时期,企业的管理层出于绩效压力而选择减少公司主营业务人力及物力投入,增加在金融方面的投资,虽然短期内企业的效益可能提高,稳定企业股价市值,然而此时的金融投机行为意味着经营性投资会不断减少,企业的经营效率无法得到提高,如遇到市场低价竞争行为时,会因生产资料、人力、仓储等运营成本居高不下,最终抑制企业全要素生产率的发展[21]。综上所述,企业金融化并非能很好地为实体经济服务,在有限资源前提之下,金融化会对全要素生产率产生负向冲击,因此,提出本文假设H1。

H1:企业金融化与全要素生产率呈负相关关系,即企业金融化程度加深阻碍全要素生产率的发展。

企业为了维持盈利能力与未来的发展能力,将较大一部分资源投入到金融领域,势必会减少市场流动资金进入研发层面,挤占研发投入成本,减缓未来发展能力,阻碍企业打造自主创新体系,降低企业在市场中的竞争力。而研发投入在提高企业的全要素生产率过程中扮演着重要角色,全要素生产率的增长也主要依靠研发投入、开发新技术、生产产能进步等,当企业减少研发投入时,所带来的影响就是研发能力和生产效率降低,进而对全要素生产率产生不利影响。

此外,投入到金融领域的投资通常无法由公司的内部资金自行解决。并且公司很难利用内部资金实现扩大主营业务范围的目标,当公司有迫切的外部资金需求且企业又面临融资约束问题时,其侵占上市公司资金的动机就越强,此时融资成本居高不下,外部融资变得更加艰难,导致公司经营困难,阻碍企业全要素生产率的发展。因此,提出本文假设H2a和H2b。

H2a:企业金融化程度的加深会通过挤出研发投入,进而阻碍全要素生产率的提升。

H2b:企业金融化程度的加深会通过抑制融资约束行为,进而阻碍全要素生产率的提升。

2.2 数据来源

本文从国泰安和wind数据库中选取2008~2019年我国沪深A股上市企业的财务数据,对数据进行如下整理筛选:①剔除金融、房地产以及保险行业的企业数据;②剔除ST、*ST类上市企业;③剔除异常值;同时,对数据进行1%的缩尾处理来消除数据极端值。最后获取了3116家上市企业、26612个年度财务数据。

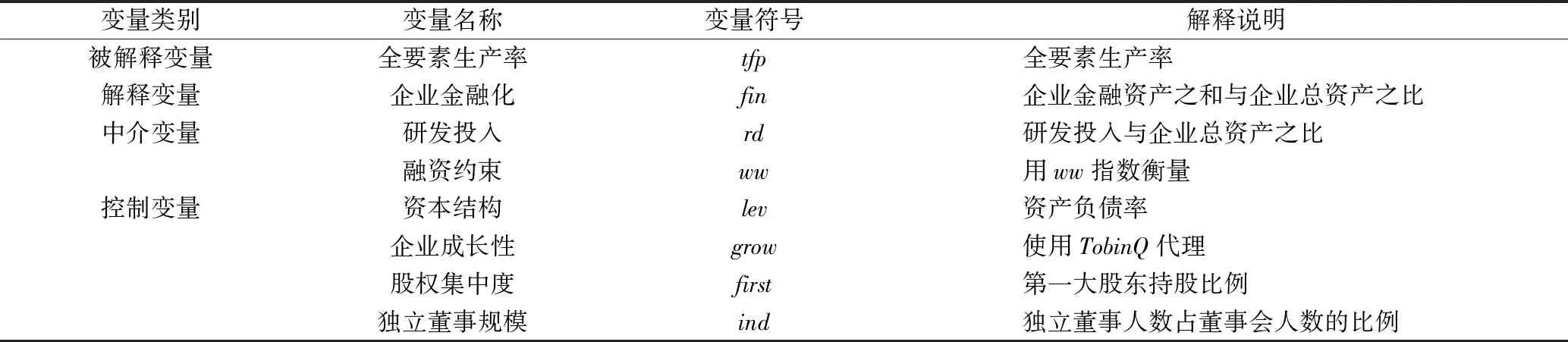

2.3 变量说明

总结了本文所用到的变量,其具体的释义如下表1。

2.4 模型设定

为了探究企业金融化程度的加深对全要素生产率的影响,本文建立了如下的基准模型:

tfpit=α0+α1finit+∑α2Controls+μi+εit

3 实证分析

3.1 描述性统计

表2为模型的描述性统计,由表2可以发现,2008~2019年我国非金融类沪深A股上市企业的全要素生产率均值是3.426,其中,最大值是5.581,最小值是0,标准差较大,意味着不同企业的全要素生产率差异相对比较大。企业金融化的均值为0.062,最大值是0.509,最小值为0,标准差是0.095,说明不同企业的金融化程度也存在着较大差异,但是近几年程度较为稳定。资本结构、企业成长性、股权集中度、独立董事规模的描述性统计如表2所示,此处不再赘述。

表1 变量释义

表2 描述性统计

3.2 实证结果分析

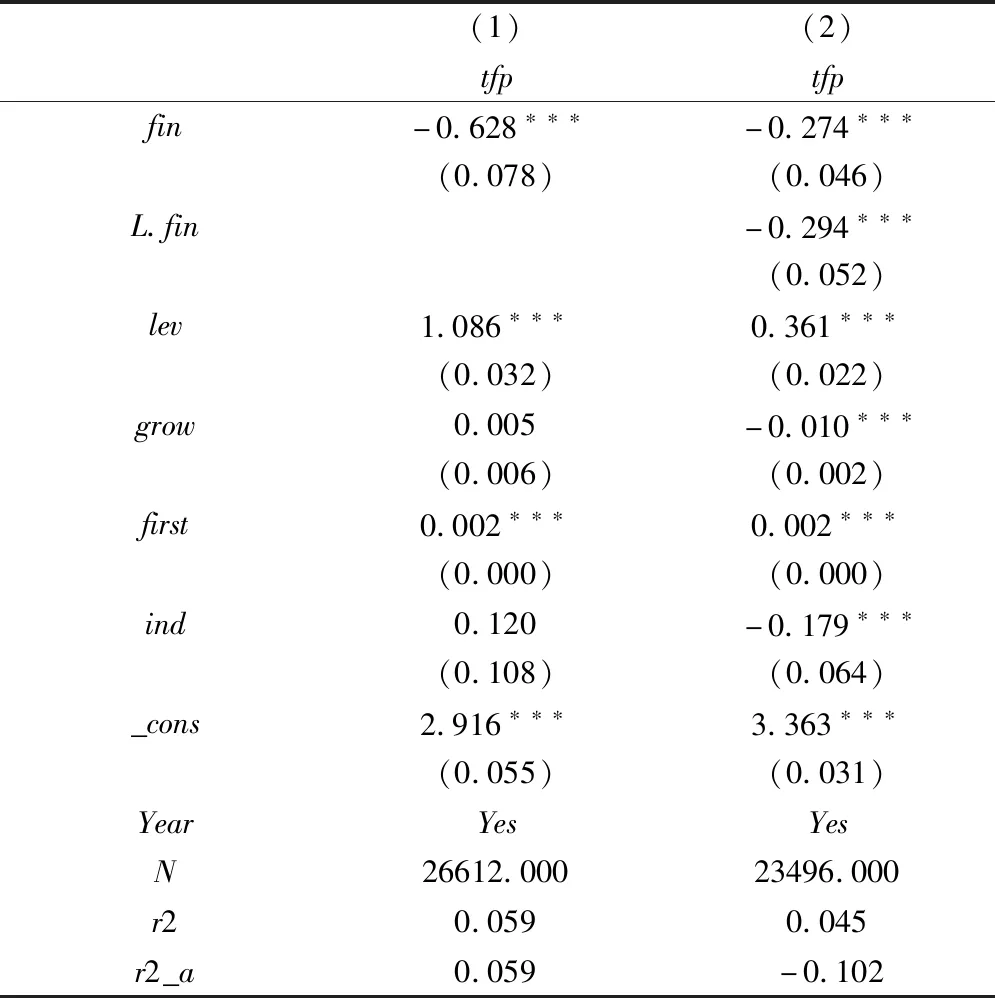

基于2008~2019年我国3116家上市公司26612个年度观测值来看,本文通过检验发现适合固定效应模型,通过固定行业和时间进行基本回归分析。回归结果如表3所示。其中第(1)列是控制行业和时间后的混合OLS的回归结果,第(2)列是将模型滞后1期的回归结果,由表中数据能够看出,fin的回归系数为负,并且在1%水平上显著,这意味着企业金融化水平每增加一个标准差,企业将来的全要素生产率将会缩减0.274个百分点,即企业金融化程度的加深会显著阻碍全要素生产率的发展,假设H1成立。而滞后1期后fin的系数也为负,且在1%的水平上显著,这意味着未来全要素生产率的发展也会受到企业金融化水平的负向影响,并且影响会加深。

3.3 稳健性检验

考虑到变量中可能存在偏差问题,为了使得研究结果更具准确性和稳健性,在稳健性检验中,本文将LP法测算得出的全要素生产率作为被解释变量进行检验。最终得出来的结果显示其变量方向并没有太大的差异,基本上保持一致。总的来说,模型的回归结果具备很强的稳健性。

4 作用机制检验

前文已经证实企业金融化程度的加深会阻碍全要素生产率的发展,其可能的作用路径是:企业金融化程度的加深会通过挤出研发投入,进而阻碍全要素生产率的提升;企业金融化程度的加深会通过抑制融资约束行为,进而阻碍全要素生产率的提升。

表3 基本回归

为了检验研发投入在企业金融化和企业全要素生产率之间的传导路径,建立了下面的中介效应模型:

tfpit=α0+α1finit+∑α2Controls+μi+λi+εit

rdit=β0+β1finit+∑β2Controls+μi+λi+εit

tfpit=γ0+γ1finit+∑γ2Controls+μi+λi+εit

其中rd表示中介变量研发投入。为了检验融资约束在企业金融化和企业全要素生产率之间的传导路径,建立了下面的中介效应模型:

tfpit=α0+α1finit+∑α2Controls+μi+λi+εit

wwit=β0+β1finit+∑β2Controls+μi+λi+εit

tfpit=γ0+γ1finit+γ2wwit+∑γ3Controls+μi+λi+εit

其中ww表示中介变量融资约束。

表4中第(1)列是企业金融化水平对全要素生产率的影响;第(2)列反映的是企业金融化与研发投入的关系,fin的系数为负,说明企业金融化程度的加深会挤占企业研发投入资金;第(3)列fin、rd、tfp回归系数均在1%的水平下显著,即在模型中加入研发投入这一中介变量后,企业金融化程度的加深会通过减少企业研发资金投入,从而对全要素生产率产生抑制作用。假设H2a成立。第(5)列fin的系数为正,说明企业金融化程度的加深会使得企业面临更高的融资约束,第(6)列fin、ww、tfp回归系数均在1%的水平下显著,即在模型中加入中介变量融资约束后,企业金融化程度的加深会提高企业的融资成本、增强企业融资约束从而阻碍全要素生产率的发展,假设H2b成立。

表4 中介机制分析

5 结论与政策建议

本文通过选用2008~2019年我国沪深A股上市企业的财务数据,采用实证模型来剖析企业金融化对全要素生产率的影响。结果表明:①企业金融化与全要素生产率呈负相关关系,即企业金融化程度加深会阻碍全要素生产率的发展。②通过中介机制检验,企业金融化对全要素生产率的影响会经过研发投入和融资约束这两个路径传导完成。

由上述研究结论可以得到以下几点启示:首先,回归主业经营,促进主营业务的发展。一方面,在企业金融化的过程中,引导实体企业回归主业经营,加大对企业主营业务的支持;另一方面,为了保障企业金融化的适度性,企业需科学合理配置实业和金融资本,建立科学投资机制,提高企业实业投资效率。其次,目前我国的企业将资金不断地投向金融活动和金融行业中,逐步表现出金融化的趋势,这种趋势不仅会减少企业研发投入,从长期来看,还会抑制企业的发展。因此政府要积极营造良好的企业经营环境,引导企业进行开发创新,以增强企业的创新能力。再者,公司普遍面临着较为严峻的融资约束问题,这些问题的解决不仅要从融资环境、融资渠道等影响企业现金流状况的共性问题出发,还要求企业自身提升盈利能力和运营效率,在市场层面出台强有力的支持措施,为民营企业拓宽融资渠道,改善融资环境。

猜你喜欢

决策(2022年7期)2022-08-04

当代水产(2020年4期)2020-06-16

时代英语·高一(2019年1期)2019-03-13

智富时代(2018年1期)2018-03-26

智富时代(2018年1期)2018-03-26

小学阅读指南·低年级版(2017年1期)2017-03-13

中国市场(2016年45期)2016-05-17

山东青年(2016年2期)2016-02-28

债券(2015年9期)2015-09-29

人生十六七(2015年6期)2015-02-28