证券交易的移动化: 眼球效应与乐观偏差①

2022-12-20 02:20:58李晨辰吴冲锋

管理科学学报 2022年10期

李晨辰, 吴冲锋

(1. 同济大学经济与管理学院, 上海 200092;2. 上海交通大学安泰经济与管理学院, 上海 200030)

0 引 言

近年来,随着移动终端设备和各类证券交易应用程序(APP)的普及,通过移动终端进行交易的股票成交量大幅增长.来自本文中我国A股市场交易数据样本显示,截至2018年底,移动终端成交额占比已经超过45%.区别于普通商品交易的移动化,金融产品的高风险高收益特征使得移动交易为股票市场带来了更为复杂的冲击与变化.移动互联网时代下,股票开户便捷度的提升和交易费率的下降促使投资者进入股票市场的显性门槛进一步降低,投资者主体的广泛性和差异性进一步扩大.由于移动终端具有随时随地都能进行交易的高度便利性,大量个人投资者逐步采用移动终端进行投资.本文采用的数据显示,在2014年~2018年期间我国A股市场内的个人投资者在每个交易周平均贡献了高达98.81%的移动终端成交额.同时,机构投资者与专业个人投资者则囿于风险控制,规模化下单,投资界面需求等因素而主要在固定终端进行交易.

金融科技的发展不仅改变了股票市场上投资者的结构与数量[1, 2],而且进一步影响了投资者的信息获取与交易的成本.从信息获取的角度出发,移动终端改善了投资者的信息环境;然而,移动终端的屏幕尺寸限制、定向推送、热点投放等信息分化方式可能使真正有效的决策信息淹没在信息的汪洋大海中,从而加剧了新一轮的信息不对称.从证券交易的角度出发,移动终端的便利性让投资者的交易行为能够突破时间和空间的限制,同时也可能导致交易行为的随意性.因此,证券交易工具的升级迭代究竟是提升了投资者的决策能力,还是放大了投资者的认知缺陷,采用移动终端进行股票投资是否真正地改善了投资者的交易表现,都是监管层与广大投资者在移动交易迅速发展的背景下应予特别关注的.

本文采用我国A股市场内某交易机构提供的2014年~2018年期间个股级别的日度交易数据,区分了每支股票来自移动终端和固定终端的成交情况,得以从新的视角探讨金融科技背景下投资者的决策异质性.根据股票交易中投资者所使用的终端区别,将投资者划分为移动端投资者与固定端投资者,主要解决了以下问题:第一,能够很好地吻合近年来金融科技发展推动证券交易移动化的趋势,即普通个人投资者倾向于采用移动终端以获取便利性,成熟的个人投资者和机构投资者倾向于采用固定终端以获取安全性和专业性;与此同时,不同交易终端本身的特性会影响投资行为,从而进一步强化两类投资者的异质性[3].第二,该划分方法能够较为干净地处理机构投资者拆单和牛散风格机构化的问题.机构投资者通过算法交易产生的小单一般于固定终端生成,而专业的个人投资者订单也大量通过固定终端生成.因此,本文将移动终端产生的交易行为归属为投资经验相对较弱或是专业知识储备较为不足的个人投资者的交易行为,而固定终端产生的交易行为则更趋近于来自成熟或是专业投资者的交易行为.

本文的研究以证券交易的移动化为切入点,通过独特数据构造了移动端投资者和固定端投资者这两类异质投资者,以此考察近年来证券交易移动化趋势对投资者交易行为以及其投资表现的影响机制.首先,与理性框架下投资者致力于风险最小化和收益最大化的决策行为[4]大相径庭的是,投资者在实际交易过程中的信息获取和处理能力,交易动机等多方面均存在差异.本文区别于现有的注意力导向交易的相关文献[5-7],主要侧重于研究在移动互联网背景下,个股和市场两个层面的信息冲击是否能够交互影响异质投资者的决策.第二,交易行为的异质性体现了不同投资者对于市场信息接受能力和处理能力的差异,这种决策分歧一般是难以直接刻画的.Barber和Odean[8]指出,投资经验不足的个人投资者无法对所有股票进行系统分析,故倾向于投资能够吸引他们注意力的股票,而专业投资者则会系统地进行分散化投资.因此,该视角下投资者的行为差异可以作为刻画投资者决策分歧的一种方式.以往的实证文献在研究投资者决策分歧对未来股价影响时往往得出不一致的结论,正面影响说明决策分歧代表风险,而负面影响则说明决策分歧代表信息不确定性,目前实证资产定价领域对此仍无法得到统一的结论.本文尝试通过两类终端的投资者行为构造新的决策分歧测度,提供来自中国市场的证据.第三,异质决策行为导致不同投资者的投资损益不同.目前研究尚未涉及移动交易发展对于异质投资者交易表现的影响,本文尝试拓展金融科技背景下不同投资者在中短期投资表现(1)Barber和Odean[8]将1个月及以上的投资定义为长期投资,将不超过1周的投资定义为短期投资.因此,本文将中短期投资区间定义为1周~4周.的相关文献.结合以上研究动机,本文的主要研究内容如下:

第一,从横截面和时间序列两个维度检验了我国A股市场上移动端投资者表现出的眼球效应:1)对于具有眼球吸引力的股票(包括出现正向极端的收益率,异常成交额以及异常搜索值的股票),移动端投资者表现出显著的净买入意愿,且移动端个人投资者主要驱动了这种交易行为,而固定端投资者则表现出显著的净卖出意愿.2)在整体市场出现眼球吸引力的期间内,上述的横截面眼球效应更为显著.

第二,基于移动端和固定端投资者的交易行为异质性,本文提出了一个新的投资者异质性测度:移动端投资者乐观偏差.通过进一步研究发现,该测度对未来股票价格具有负面影响,且这种负面影响在具有眼球吸引力的股票中尤其显著.

第三,在1周~4周的考察周期内,检验了不同终端投资者净卖出的头寸在过去的收益率差异,以及净买入的头寸在未来的收益率差异,发现移动端投资者获得的收益率显著低于固定端投资者.

本文对现有研究的边际贡献存在于以下几个方面:1)利用我国A股市场上真实的移动交易数据,研究证券交易的移动化趋势如何影响投资者的交易行为,这一角度显著区别于目前相关研究采用的自然实验方法[9, 10].2)从多重维度检验了我国A股市场上移动端投资者交易过程中表现出的注意力导向特征,发现了个股和市场两个层面的眼球信号均对移动端投资者注意力存在影响,且该眼球效应主要由占据移动交易主导地位的移动端个人投资者驱动,说明了移动交易进一步放大了个人投资者注意力导向的认知缺陷;3)基于交易工具的差异和眼球效应的实证证据,提出了移动端投资者乐观偏差作为衡量异质投资者决策分歧的新测度,并指出这种乐观偏差越大,股票价格越被高估,有力地支撑了过度自信理论;4)本文发现,移动交易潜在降低了投资者的交易表现,对投资者表现的相关文献补充了移动互联网技术影响下的新特征.本文的贡献不仅在于推动相关学术研究的创新和完善,同时对监管部门的政策制定与投资者的交易决策具有重要的现实意义.

1 文献综述

从逻辑链条来看,本文的研究主线贯穿了证券交易移动化背景下我国A股市场上投资者的交易行为及其投资损益特征.首先,移动互联网技术的快速发展显著影响了投资者的交易手段,这为研究异质决策行为开辟了新的场景.其次,理性投资者倾向于分散化地投资,而非理性投资者则更容易对引起其关注的股票产生过度反应,这种投资者的决策分歧会影响股票资产的定价.最后,投资者的异质决策行为势必为其带来不同的投资表现.因此,本文将从这3个方面进行文献综述.

1.1 移动互联网技术对投资者行为的影响

相较于网络搜索引擎[11, 12],网络财经社区[13]对投资者信息渠道的拓宽,移动互联网技术的快速发展不仅影响了投资者的信息获取方式,而且重塑了投资者的交易手段.Grant[9]通过自然实验指出,相对于固定电脑设备而言,移动设备更小的屏幕尺寸导致投资者信息处理成本增加,同时损害了其投资决策能力.Brown等[10]也采用类似的方法,证实了投资者在采用移动设备交易时注意力更容易被干扰,并发现移动设备上显示的焦点信息对投资者的影响显著超过固定电脑设备.目前的研究很少采用真实的交易数据分析移动交易对投资者决策的影响.

1.2 注意力导向的交易行为与决策分歧

注意力导向的交易行为能够直观反映异质投资者的决策差异,现有文献分别从个股层面和市场层面进行研究.从个股层面出发,Seasholes和Wu[14]发现2001年~2003年期间,中国A股市场的个人投资者偏好买入具有涨停板特征的股票;Barber和Odean[5]也证实了美国市场的个人投资者对产生眼球吸引力的股票有显著的净买入行为.此外,宗计川等[15],姚加权等[16]分别从其他维度出发,研究了关注度对于投资者择股的影响.从市场层面出发,Yuan[7]证实了市场事件对于投资者行为存在影响,并指出在美国市场上,道琼斯工业指数创新高的事件能够负向显著预测下一交易日的代表个人投资者交易行为的小订单流.

除了注意力导向的交易行为之外,诸如彩票偏好[17],行业偏好[18]等各类交易特征均能够表明股票市场中不同投资者的决策存在差异,从而引出投资者决策分歧的重要概念.现有研究通常利用分析师预测的差异[19],股票成交量[20],散户订单占比[21]等代理变量来衡量投资者的决策分歧,并进一步研究决策分歧与未来股价收益率的关系.从理论文献来看,若假设市场是无摩擦的,Merton[22]提出的风险折价理论说明投资者决策分歧与风险对应,买入具有决策分歧的股票在未来应该获得风险补偿;而Miller[23]认为在市场存在较大做空约束的时候,决策分歧往往代表不确定性,这种不确定性是股票价值高估的体现.张维和张永杰[24]结合我国A股市场的卖空约束,将其发展为基于异质信念的风险资产价格均衡模型,熊熊等[25]则进一步分析了卖空交易与异质信念的联系.目前,关于投资者决策分歧对股价预测能力的实证证据也是不一致的,Friend等[26],Doukas等[27]发现分析师预测差异能够正向预测股票价格,所以当期股票价格被低估.而Diether等[28],Yu[29]发现投资者决策分歧与未来股价的负向联系在实证上支持过度自信理论,所以当期股票价格被高估.目前,尚未有文献从证券交易终端的角度研究注意力导向的交易行为,并基于此提出异质投资者决策分歧的测度.

1.3 异质投资者的交易表现

从长期来看,在全球各个市场上,个人投资者的表现均亚于机构投资者[30-33].从中短期来看,两者的投资表现证据是不一致的.个人投资者在成熟市场均能获得一定的超额收益,即为机构投资者提供流动性而取得显著的短期正向收益[33, 34];Andrade等[35]发现,在散户比例较高的我国台湾股票市场上,个人投资者净买入的股票在下一交易周难以取得正向收益;Barber等[32]同样利用我国台交所的数据,发现个人投资者净买入的股票在日度、周度、月度均获得统计意义上的负向收益;余佩琨等[36]通过我国A股市场的投资者持仓数据发现,在财务报表发布后的1个交易月内,机构投资者能够通过信息优势显著战胜个人投资者.目前,关于异质投资者交易表现的研究主要从个人投资者和机构投资者的对比出发,很少考虑移动交易带来的新变化.

2 研究设计

在我国A股市场上,一方面存在数千支股票可供投资者买入持有,另一方面仅有少量股票可供投资者直接卖出或融券卖空(2)在不考虑融券情况下,投资者仅能卖出少数自持股票;与此同时,目前我国A股市场的融券余额仅占融资余额1%左右,投资者在未持有特定股票头寸情况下实际进行的融券卖空交易非常少..这种情况下,具有眼球吸引力的股票对于投资者的横截面资产配置具有重要影响.首先,根据Merton[22]的有限信息模型,本文假设面临更多信息约束的移动端投资者更加关注具有眼球吸引力的股票,而固定端投资者为其交易对手方,由此设定:

假设1a对于在t交易周内产生具有眼球吸引力的个股,移动端投资者在t+1交易周内净买入该类股票,固定端投资者在t+1交易周内净卖出该类股票.

与此同时,整体市场行情同样深刻影响着投资者行为.An等[37]发现,我国A股市场上85%个人投资者的财富在市场泡沫崩盘期间大幅受损,进一步揭示了个人投资者“追涨杀跌”的交易特征.相应地,本文假设整体市场行情提升能够显著增加移动端投资者的净买入行为,由此设定:

假设1b如果整体市场行情在t交易周内显著提升,移动端投资者在t+1交易周内的整体净买入行为会增加.

第二,根据Seasholes和Wu[14]的发现,我国A股市场上出现涨停板的股票在未来数周内的价格会显著回调,俞庆进和张兵[38]则通过搜索量作为关注度指标获得了类似的结论.本文认为,若个股在当期表现出眼球吸引力,则该类股票在当期及过去多期内应该获得较大涨幅,透支了未来的升值空间,由此设定:

假设2a如果个股产生眼球吸引力,则其当期价格被高估.

若假设1a和假设2a同时成立,则说明移动端投资者对于产生眼球吸引力的股票表现出显著区别于固定端投资者的净买入行为,也意味着移动端投资者对于价格高估股票产生乐观偏差.根据Miller[23]的过度自信理论,由此设定:

假设2b移动端投资者乐观偏差越高的股票在未来股价收益率越低,且这种负面影响在具有眼球吸引力的股票中更为显著.

根据Kaniel等[34]的流动性供给效应,股票市场内的流动性供给者,即便是个人投资者,也应当在短期内取得正向收益;然而,Barber等[32]认为,非知情交易者在不掌握信息优势的情况下容易过度交易,在短期内同样无法取得正向收益.这种效应在个人投资者行为中占据支配地位,并且在换手率高企的股票市场内显著强于流动性供给效应.截至2019年底,我国A股市场上自然人投资者占比超过99.76%(3)数据来源于中国证券登记结算有限责任公司(http://www.chinaclear.cn/zdjs/tjnb/center_datalist.shtml,访问日期:2021-08-20).;同时,股票平均换手率高达214.29%(4)数据来源于世界银行(https://data.worldbank.org/indicator/CM.MKT.TRNR,访问日期:2021-08-20).,位居全球第一.本文通过交易终端的区分,识别出非理性程度相对更高的投资者主体,进一步拓展了Barber等[32]的实证场景.若我国A股市场内的移动端投资者相较固定端投资者更倾向于买入具有眼球吸引力的股票(假设1a成立),则该类股票的中短期回调效应(假设2a成立)会降低移动端投资者在中短期的投资表现,由此设定:

假设3a移动端投资者在1周~4周内的投资表现均逊于固定端投资者.

同时,本文将个人投资者进一步划分为移动端个人投资者和固定端个人投资者.若我国A股市场内的移动端个人投资者相较固定端个人投资者更倾向于买入具有眼球吸引力的股票(假设1a的延展检验成立),则可以进行类似的设定:

假设3b移动端个人投资者在1周~4周内的投资表现逊于固定端个人投资者.

3 数据与变量

3.1 数据来源

本文采用了来自我国A股市场的某交易机构提供的股票日度交易数据,该数据覆盖了在上交所和深交所交易的A股股票,区分了每支股票在每个交易日来自该数据样本的移动交易终端和固定交易终端的买入和卖出交易量,以及来自个人投资者和机构投资者的买入和卖出交易量.由于移动交易在2014年前的交易份额较低(小于10%),本文选取了2014年~2018年A股市场5年共计257交易周的样本数据进行研究,在该样本周期内,周度移动端交易额占比从10.28%增长至46.48%,移动端投资者已经逐步形成与固定端投资者具有相当规模的交易对手.

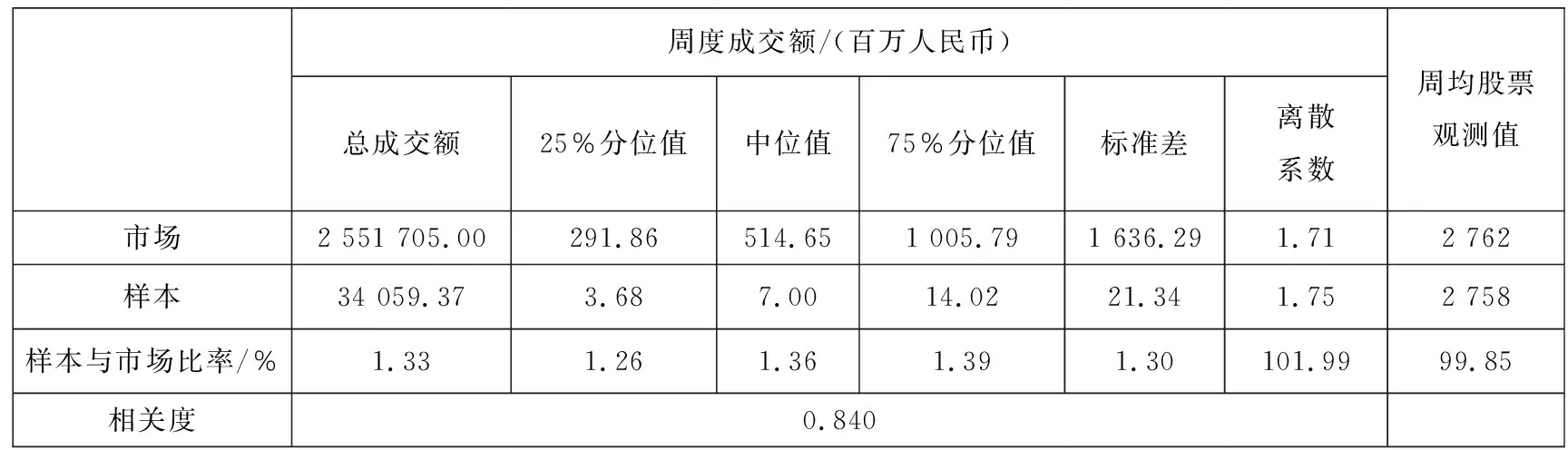

本文采用的数据样本具有代表性,根据该样本产生的交易数据能够较好地展现全市场投资者的交易行为.首先,采用市场上部分交易数据研究异质交易行为是目前文献的通用做法,Barber和Odean[5]进行不同投资者行为分析时,由于数据限制亦并未选取全市场样本,其选用的美国市场上3个主要券商数据库分别仅包含78 000,14 667和 665 533个账户数.选用的交易机构在样本区间内的合格证券资金账户数超过147万,因此,本文的样本从账户数量角度上具有较强代表性.第二,我国A股市场是全世界范围内流动性最好的股票市场之一,同等市场份额的数据样本在我国A股市场上比其他市场上能够产生更好的数据代表性.在本文的研究期内,该数据样本的股票成交额占全市场1.30%左右.根据表1所示,该市场占比从周度总成交额,25%分位值,中位值,75%分位值以及标准误等多种测度来看都是较为稳健的,且该交易机构样本和全市场样本的成交额离散系数之比为101.99%,说明两个样本的个股成交额的离散程度亦非常相近.第三,本文统计了该数据样本的周度平均股票覆盖率在时间序列的均值,发现该覆盖率达到99.85%,也就意味着市场上每周交易的绝大多数股票,都在该交易机构产生交易.进一步地,表1最后一行的实证数据汇报了每支股票在该交易机构内每周成交额和在全市场每周成交额的Spearman相关度,其时间序列均值高达0.840,说明来自该交易机构的个股成交额能够以较高的相关度拟合全市场上个股成交额.

表1 全市场与选定样本的交易数据统计

此外,采用了来自国泰安数据库(CSMAR)的沪深两市全样本股票交易信息和相关会计信息,以及来自Oxford-Man Institute of Quantitative Finance数据库的上证指数5 min高频数据.本文还采用程序抓取了每支股票在百度搜索引擎上每日的搜索频次,主要关键字为该公司的全称,简称以及股票代码,据此构造个股的百度搜索指数(search volume index, SVI).

3.2 变量构造

3.2.1 特定数据库变量

首先,参考Barber和Odean[5]的方法,通过特有数据库构造了个股和股票组合在交易周期内的订单非平衡度(buy-sell imbalance,BSI),其计算公式为式(1), ∑ni=1Bi,t为t交易周内对于股票组合内n支股票的买入成交额,∑ni=1Si,t为t交易周内对于股票组合内n支股票的卖出成交额.相应地,n=1时为单支股票在t交易周内的BSI,n>1时则为该股票组合在t交易周内的BSI.由于采用的数据样本区分了来自移动端和固定端的成交情况,故可以对每支股票或股票组合分别计算来自两种交易端口的BSI.同时,还计算了每支股票或股票组合分别来自个人投资者,机构投资者,移动端个人投资者,移动端机构投资者,固定端个人投资者以及固定端机构投资者的BSI.值得说明的是,本文的数据来自部分交易单元,而非全市场,理论上存在成交量加总约束偏误(adding-up constraint bias),即无法对于每支股票的买卖两个方向的成交量完全出清.因此,采用周度采样频率,既缓解了日度交易频率下更为严重的加总约束偏误,又避免了月度交易频率下采样数量较低的问题.此外,本文的研究将更为侧重移动端和固定端投资者的交易行为异质性,这样可以降低来自单一终端的BSI产生的偏误

BSIgroup,t=∑ni=1Bi,t-∑ni=1Si,t∑ni=1Bi,t+∑ni=1Si,t

(1)

在每个交易周,计算个股i在移动端和固定端的周度订单非平衡度BSIi,M,t和BSIi,PC,t,在式(2)中通过BSIi,M,t对BSIi,PC,t进行回归,残差项εi,t代表该交易周内移动端投资者相对固定端投资者对个股i产生的净买入程度(RESI)

BSIi,M,t=αt+βPC,tBSIi,PC,t+εi,t

(2)

同时,在市场层面构造了257个交易周时间序列上移动端和固定端的订单总非平衡度BSIaggr,M,t和BSIaggr,PC,t,这里继续采用式(1)进行构造,其中n为市场内所有的股票数量.

3.2.2 通用数据库变量

本文通过CSMAR以及其他数据库构造全市场样本的个股层面指标和市场层面指标.在个股层面,主要构造了3个关键变量来检验个股眼球效应:周度收益率(RET),异常成交额(abnormal trading volume, AVOL)以及异常搜索值(abnormal search volume index, ASVI).RETi,t为个股i在t交易周的收益率;根据Barber和Odean[5]的构造方法,通过式(3)计算个股i所在t交易周的交易额与过去52交易周平均交易额的比率作为异常成交额AVOLi,t;仿照Da等[11]的构造方法,通过式(4)计算个股i所在t交易周内的Di,t个交易日的日均百度搜索指数与过去4周的周内日均搜索指数的中位值的比率作为异常搜索值ASVIi,t

AVOLi,t=VOLi,t(152∑t-52w=t-1VOLi,w)

(3)

ASVIi,t=1Di,t∑Di,td=1SVIi,d/Median1Di,t-k×

∑Di,t-kd=1SVIi,d|k=1,2,3,4

(4)

在个股层面,构造的其他变量如下:SIZE和BM是经典风险因子的构造变量,分别为个股在上一交易周末的流通市值/(百万人民币)的自然对数,以及最新财报公布的账面市值比;EP和ROE分别是Liu等[39]采用的股利价格比和净资产收益率;ILLIQ是根据Amihud[40]的方法构造的非流动性指标,通过式(5)计算该交易周内Di,t个交易日的个股日度收益率绝对值|RETi,d|与成交额VOLi,d/(百万人民币)的比率的均值;REV为上一交易周的收益率;IVOL是根据Ang等[41]方法构造的异质波动率,用来衡量投资者决策差异,通过在每个交易周追溯过去一个月内的个股日度股票收益率对日度三因子[42]序列回归后取残差计算其标准差后得到,且有效观测值必须超过5个交易日,回归公式为式(6);VOL和MAX分别是Liu等[39]采用的过去一个月内的日度收益率的波动率和最大日度收益率;COV和INST是Menzly和Ozbas[43]用来衡量投资者知情交易程度的经典变量,COV为每支股票在过去12个月的卖方分析师有效跟踪报告数,有效报告至少覆盖净利润,每股收益以及市盈率其中一项,若无有效跟踪报告数则计为0;INST为每支股票最新一期的基金持股比例,若无基金持股则计为0.AR(abnormal return)为异常收益率,即经过市值因素调整的收益率,通过每个交易周内个股收益率,减去该股票流通市值所在十分位值区间的股票组合的市值加权收益率获得

ILLIQi,t=1081Di,t∑Di,td=1|RETi,d|VOLi,d

(5)

Ri,t-rft=αi+βMKT,i(Rm,t-rft)+

βSMB,iSMBt+βHML,iHMLt+εi,t

(6)

在市场层面,本文构造了如下变量:根据Yuan[7]的方法,首先构造Market_Eventt为该交易周上证指数是否刷新之前52个交易周的指数最高值的虚拟变量,存在刷新则计为1,不存在刷新则计为0;RETindex,t为上证指数的周度收益率;RETindex,t-52~t-1为上证指数在过去52周的累计收益率;RVindex,t是通过Oxford-Man Institute of Quantitative Finance数据库提供的上证指数日内5 min已实现波动率(realized volatility)推导出的周内5 min已实现波动率.

3.3 统计性描述

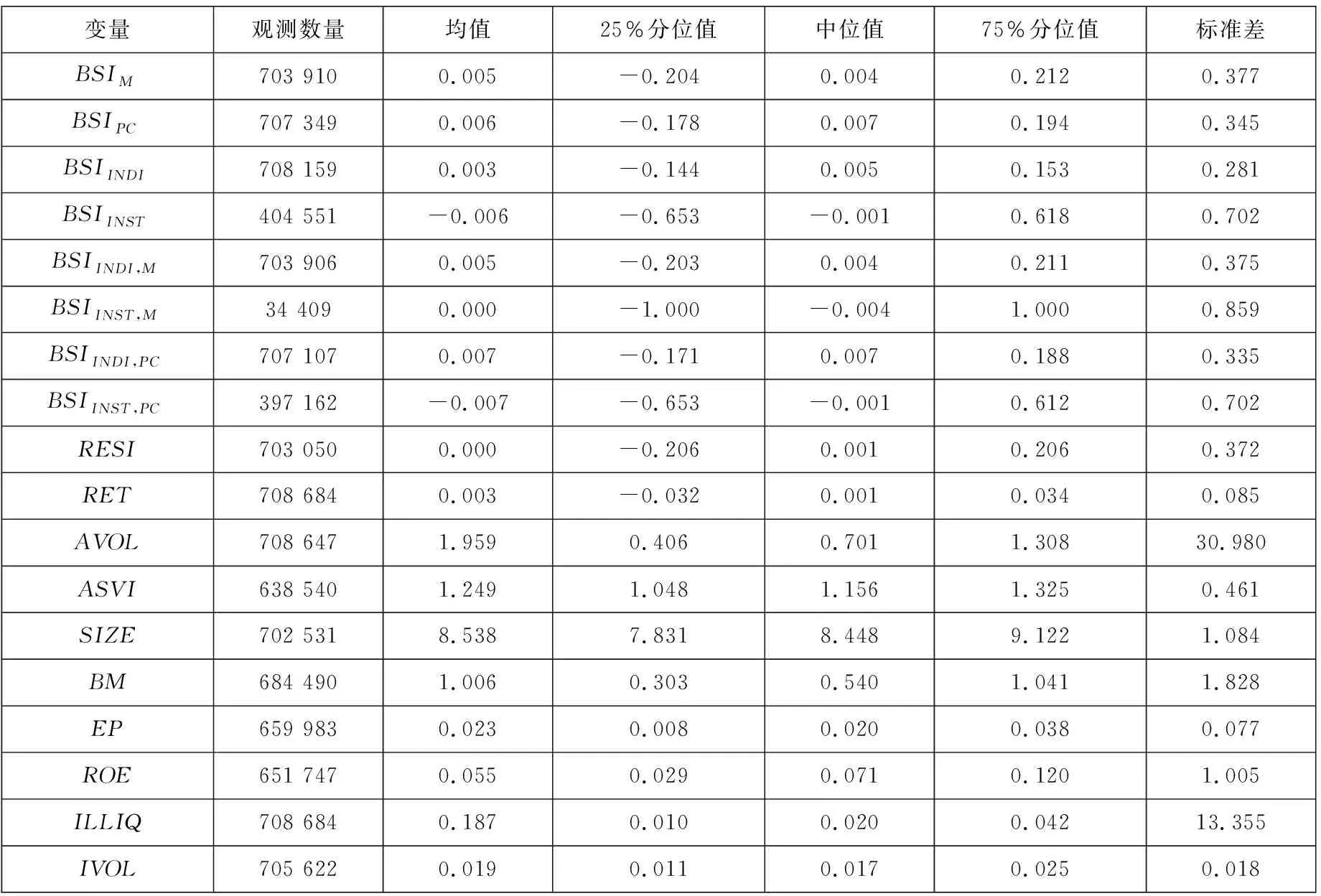

表2汇报了本文主要变量的统计性描述结果.在个股层面,特定数据样本在 2014年~2018年期间共有708 684个有效观测数量,表2中移动端投资者BSIM和固定端投资者BSIPC的有效观测数量分别占比99.32%和99.81%,说明本文选取的数据样本中移动端和固定端的成交都非常活跃.从个人投资者BSIINDI,机构投资者BSIINST,移动端个人投资者BSIINDI,M,移动端机构投资者BSIINST,M,固定端个人投资者BSIINDI,PC以及固定端机构投资者BSIINST,PC的统计数据来看,发现移动端机构投资者的有效观测数量较少,与移动端成交量主要由个人投资者贡献的结论是一致的.与固定端投资者相比,移动端投资者净买入程度RESI的均值和中位值分别为0.000和0.001,25%和75%分位值分别为-0.206和0.206,标准差为0.372,总体上RESI均匀分布在零值两侧,分布在靠近正向极值的RESI代表移动端投资者净买入程度大幅高于固定端投资者,反之亦然.

表2 主要变量统计性描述

续表2

4 眼球效应

4.1 横截面眼球效应

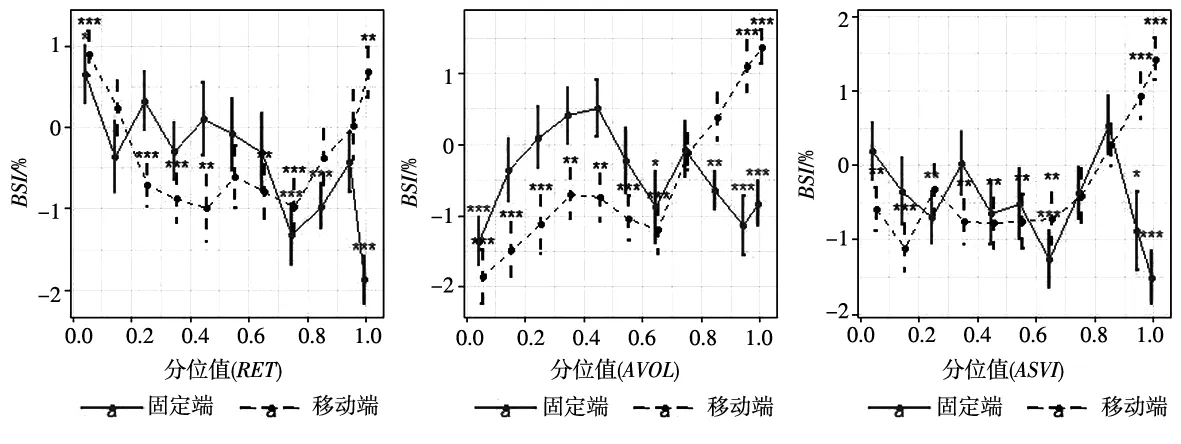

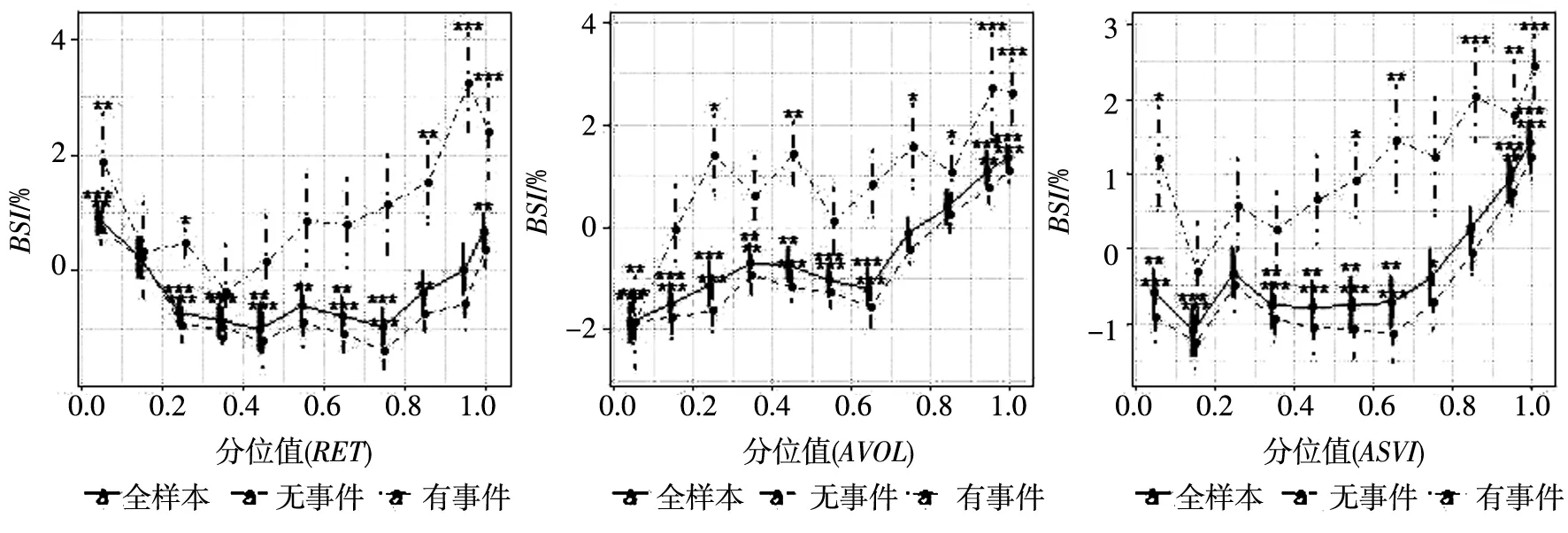

主要采用股票收益率,异常成交额以及异常搜索值3个横截面变量作为个股的眼球信号进行检验,在分析样本周期内投资者行为的统计特征时,本文通过构造具有不同关注度特征的个股组合的BSI时间序列,根据该序列的均值和Newey-West异方差和自相关调整后的t统计值来推断不同终端投资者的买入行为特征以及统计显著性.在t交易周,根据前一周的周度股票收益率RETi,t-1,异常成交额AVOLi,t-1以及异常搜索值ASVIi,t-1,对横截面上所有股票进行排序后分为10组,并进一步将第十组拆分为10a组(90%~95%)和10b组(95%~100%),计算每组股票的BSIgroup,M,t和BSIgroup,PC,t.本文对总计257个交易周的BSIgroup,M,t和BSIgroup,PC,t取均值并计算Newey-Westt统计值,形成表3中的不同信号下各个投资组合的订单非平衡度分布.为便于直观展示来自移动端和固定端的订单非平衡度差异,将来自两个交易终端的各组股票的订单非平衡度在图1标注了BSI均值,误差棒以及显著性.考虑到成交量加总约束偏误,同一股票组合下来自两个终端的订单非平衡度时间序列均值是可能存在方向一致的情况,而这里重点考察两者的差异性.

根据表3和图1所示,对于RETi,t-1,AVOLi,t-1以及ASVIi,t-1的最高分位10b股票组合,在t交易周内,移动端的BSIgroup,M正向显著,分别为0.67%(2.23)(5)汇报估计系数时的括号内为相应的t统计值,下同.,1.37%(6.00)和1.42%(5.10),说明移动端投资者显著净买入存在高收益率,高异常成交量以及高异常搜索值的股票,呈现出较强的横截面眼球效应.即在同等的市场行情下,移动端投资者倾向于净买入具有眼球吸引力的股票组合.与此同时,本文发现固定端投资者对于RETi,t-1,AVOLi,t-1以及ASVIi,t-1的最高分位10b股票组合,均表现出显著的净卖出特征,即BSIgroup,PC显著为负,分别为-1.88%(-6.48),-0.83%(-2.70)和-1.51%(-4.26).此外,除AVOLi,t-1以及ASVIi,t-1的次高分位10a股票组合中移动端和固定端投资者的交易特征保持上述差异特征外,其他所有对比组均不存在交易方向上的显著差异,即不存在一方显著净买入,而另一方显著净卖出.因此,该结果提供了我国A股市场上移动端投资者追逐眼球信号股票的实证证据,很好地支持本文的假设1a,对于在t交易周内产生具有眼球吸引力的个股,移动端投资者在t+1交易周内显著净买入该类股票,固定端投资者在t+1交易周内显著净卖出该类股票.

表3 个股信号与移动端(固定端)投资者订单非平衡度分布

值得注意的是,通过滞后一期股票收益率分组的移动端投资者的BSI曲线在图1中呈现出显著的V形曲线,这里的实证结论与Barber和Odean[5]的模型结论是吻合的,说明移动端投资者对于具有正向或负向极值收益率的股票均有投资倾向.

图1 个股信号与投资者订单非平衡度分布

采用2014年初我国A股市场上移动交易占比10.28%作为分界点,进一步检验了2011年~2013年(6)受交易数据可得性的限制,表4中的稳健性检验仅追溯到2011年.和2014年~2018年两个区间内个人投资者和机构投资者对于具有眼球信号股票的交易行为.表4的Panel A和Panel B汇报了在两个交易区间内对具有眼球信号股票组合(10a和10b)的个人投资者BSIgroup,INDI,t,机构投资者BSIgroup,INST,t均值以及相应的Newey-Westt统计值.本文发现,2011年~2013年期间所有的BSIgroup,INDI均显著为负或不显著,说明该期间内个人投资者对于这三类具有眼球吸引力的股票均没有显著净买入行为.在2014年~2018年期间,AVOLi,t-1和ASVIi,t-1的10b股票组合中,BSIgroup,INDI均显著为正,BSIgroup,INST均显著为负,说明移动设备推广后,个人投资者对具有极端异常成交额和异常搜索值的股票逐步产生了显著的净买入行为.

进一步地,表4的Panel C和Panel D汇报了眼球信号股票组合(10a和10b)在2014年~2018年期间的移动端个人投资者BSIgroup,INDI,M,t,移动端机构投资者BSIgroup,INST,M,t,固定端个人投资者BSIgroup,INDI,PC,t和固定端机构投资者BSIgourp,INST,PC,t的均值和相应Newey-Westt统计值.本文发现,Panel C中10b股票组合内所有的BSIgroup,INDI,M均是正向显著的,分别为0.77(2.58),1.45(6.37)和1.50(5.41),估计值略高于表3中汇报的BSIgroup,M.同时,Panel D中10b股票组合内固定端个人投资者BSIgroup,INDI,PC的估计结果显示,固定端个人投资者对具有眼球吸引力的股票没有显著的净买入行为.表4的结果表明,我国A股市场上个人投资者在移动端推广后逐步表现出的眼球效应主要是由移动端个人投资者的交易行为驱动,说明个人投资者的认知缺陷在移动交易推广以后被进一步放大了.

表4 个股信号与细分投资者的订单非平衡度分布

4.2 市场眼球效应

本小节构造了时间序列上来自移动端和固定端的总体订单非平衡度与市场行情上扬事件,市场过往收益率以及波动率的相关回归对假设1b进行检验.由于我国A股市场上最受关注的指数为上证综指,故以下研究中将上证综指是否创52周新高作为市场行情上扬的关键变量.在式(7)中,第t交易周移动端或固定端订单总非平衡度BSIaggr,t为被解释变量,解释变量则采用滞后一期的市场层面变量:Market_Eventt-1,BSIaggr,t-1,RETindex,t-1,RETindex,t-52~t-1和RVindex,t-1

BSIaggr,t=α+β1Market_Eventt-1+

β2BSIaggr,t-1+β3RETindex,t-1+

β4RETindex,t-52~t-1+β5RVindex,t-1+εt

(7)

表5分别汇报了移动端和固定端的回归结果,当仅加入市场指数创新高的虚拟变量Market_Eventt-1时,模型(1)的结果表明,Market_Eventt-1的估计系数为0.017(4.05),调整后R2达到3.44%,说明市场指数刷新事件对于移动端投资者净买入行为起到显著的正向推动作用,在市场指数创新高后,移动端投资者选择继续入场,而固定端的订单非平衡度完全不能被Market_Eventt-1解释,模型(4)中Market_Eventt-1的估计系数不显著,调整后R2为负.继续控制两个交易端订单总非平衡度的滞后项BSIaggr,t-1,移动端回归中的Market_Eventt-1的估计系数并未明显变化;当控制另外的指数收益率和波动率的滞后项时,移动端回归中的Market_Eventt-1的估计系数降为0.008(1.53),但RETindex,t-1的估计系数具有1%显著性水平,这是由于Market_Eventt-1和RETindex,t-1具有一定的相关性导致,因此依然可以判定移动端投资者在市场行情较好的时候更为倾向于买入股票.与此同时,固定端回归中的RETindex,t-1估计系数为0.072(1.65),Market_Eventt-1的估计系数转为-0.004(-1.15),说明上期的市场收益率对于固定端投资者的买入决策影响显著低于移动端投资者.值得注意的是,RVindex,t-1较高的股票,固定端投资者较移动端投资者更倾向于显著卖出,说明固定端投资者对于大盘波动带来的不确定性更为敏感.表5的实证结果表明:市场行情上扬显著加强移动端投资者的净买入行为.

表5 市场整体行情与移动端(固定端)总订单非平衡度

进一步将2014年~2018年期间257个交易周划分为存在市场事件与不存在市场事件两个子样本,并在图2中对移动端的横截面订单非平衡度分布按照不同子样本进行展示,发现存在52周以来上证指数创新高事件的样本中,移动端的各组净买入行为均显著增加,本文的结论很好地印证了假设1b:如果市场行情在t交易周内显著提升,移动端投资者在t+1交易周内的整体净买入行为会增加.

图2 市场指数创新高事件, 个股信号与移动端投资者订单非平衡度分布

5 移动端投资者乐观偏差

5.1 眼球信号与股价高估

注意力导向的交易行为是移动端投资者区别于固定端投资者的一种直观体现,针对该过程中的投资者决策分歧,本文尝试检验吸引移动端投资者买入的股票是否存在价格高估现象,由此进一步推断移动端投资者相较于固定端投资者是否对该类股票产生乐观偏差.根据第t交易周产生的股票收益率,异常成交额和异常搜索值,在每个交易周提取最高10%分位值的股票作为高关注股票,计算其在滞后4期,当期以及未来4期的平均异常收益率(AR).根据表6的结果,除了高ASVIi,t股票在t-4交易周产生-0.18%的负向异常收益率外,3类具有眼球吸引力的股票在过去1周~4周以及当期均产生1%显著水平的正向异常收益率,且异常收益率随着临近t交易周逐步放大.此外,除在t+1交易周高RETi,t股票产生0.24%的不显著异常收益率以及高ASVIi,t股票产生-0.27%的不显著异常收益率以外,其余未来1周~4周的异常收益率均为负向显著.说明该类高关注股票在未来多期内价格持续走低,移动端投资者在当期对该类股票产生显著的乐观偏差.本文继续检验该类股票在未来5周~15周的异常收益率,发现负向收益现象依然存在,但其幅度减小.因此,假设2a是成立的,即产生眼球吸引力的股票的当期价格被显著高估.

表6 眼球信号与异常股价回报

5.2 回归检验

基于假设1a和假设2a同时成立,即移动端投资者与固定端投资者对于局部被高估的高关注度股票存在显著的决策异质性,本文提出一种新的决策分歧测度RESI,用来衡量移动投资者相比固定投资者对股票产生的净买入程度.从该测度的统计分布来看,RESI是存在正负方向的,即反映了移动端投资者相较于固定端投资者的“乐观”或“悲观”两种交易行为.若移动端投资者对于具有眼球吸引力,并且被显著高估的股票的净买入程度更高,则意味着正向的乐观偏差;相应地,移动端投资者对于不具有眼球吸引力,并且被相对低估的股票的净买入程度更低,则意味着负向的乐观偏差,即悲观偏差.为突出移动端投资者相较于固定端投资者表现出的注意力导向的行为特征,并呼应Miller[23]的过度自信理论,本文将RESI定义为移动端投资者乐观偏差.鉴于目前文献中各类决策分歧指标对未来股价影响的解释不一致,本文尝试对该指标进行Fama-MachBeth回归(后文简写为“FM回归”)以及投资组合分析,研究移动端投资者乐观偏差与未来股价之间是否存在联系.

在每一交易周横截面上,采用式(8)中的个股无风险收益率Ri,t-rfi,t对RESIi,t-1以及其他控制变量进行回归, 对所有横截面回归后的估计系数取均值并计算Newey-Westt统计值.回归方程中的其他收益率同样经过无风险化调整,即当期收益率减去当期无风险收益率,年度无风险收益率采用央行公布的一年期定期存款利率.表7汇报了逐步控制其他变量后的FM回归估计结果,以及调整后R2和周度平均股票观测值.在模型(1)的单变量FM回归中,发现βRESI,t估计值的显著性水平为1%,调整后R2为0.28%,RESI对于未来股票价格具有显著的负面影响.在模型(2)~模型(6)中逐步控制其他变量后,发现RESI的股价解释能力均不能被完全吸收.在模型(6)中,虽然βRESI,t估计值降低,但统计显著性水平依然维持在1%.因此,通过FM回归检验初步证实了假设2b的主要内容:移动端投资者乐观偏差越高的股票在未来股价收益率越低

表7 回归检验: 乐观偏差与股价回报

Ri,t-rft=αt+βRESI,tRESIi,t-1+

βcontrol,tControli,t-1+εi,t

(8)

本文需要进一步检验移动端投资者乐观偏差对未来股价的负面影响是否在具有眼球吸引力的股票中更加显著.因此,继续对每期横截面所有股票按照关注度进行划分,若该股票在滞后k期的收益率,异常成交额和异常搜索值存在一项指标位于最高10%分位值区间,则将该股票在当期视为高关注度股票(high attention),关注度哑变量Attentioni,t-k计为1.为保证结果稳健性,分别采用滞后1期和滞后2期的关注度哑变量与RESIi,t-1进行交乘,获得RESIi,t-1×Attentioni,t-k,并添加独立项RESIi,t-1和Attentioni,t-k,具体设定如式(9)所示.

Ri,t-rft=αt+β1,tRESIi,t-1×Attentioni,t-k+

β2,tRESIi,t-1+β3,tAttentioni,t-k+

βcontrol,tControli,t-1+εi,t,k=1,2

(9)

表8的实证结果表明,无论是采用滞后1期还是滞后2期的关注度哑变量,RESIi,t-1×Attentioni,t-k和RESIi,t-1的估计系数均是负向显著的.由于RESIi,t-1对股价收益率的偏效应是通过(β1,t×Attentioni,t-k+β2,t)来衡量的,这意味着更高的关注度能够增强RESIi,t-1对未来股价收益率的解释能力,进一步支持假设2b,即移动端投资者乐观偏差对未来股价的负面影响在具有眼球吸引力的股票中更加显著.

表8 回归检验: 乐观偏差, 眼球效应与股价回报

5.3 投资组合分析

在回归检验基础上,还执行了投资组合分析.在每个交易周采用上一期RESI对横截面所有股票进行排序,划分为5组,同时构造了买入高RESI股票和卖出低RESI股票的多空组合(Q5-Q1).统计了每组股票的无风险收益调整后的流通市值加权收益率和等权收益率,计算2014年~2018年共计257个交易周各个股票组合收益率的均值和显著性.同时,根据滞后一期的关注度指标对全样本进行了划分,还通过FF5因子模型[44]和排除壳价值的CH4因子模型[39]对Q5-Q1多空组合的收益率进行风险调整取得Alpha.FF5因子模型即在式(6)中增加盈利因子(RMW)和投资因子(CMA),而CH4因子模型是排除最低30%市值的股票后构造的市场因子(MKT),市值因子(SMB),通过股利价格比(EP)构造的价值因子(VMG)以及通过换手率构造的情绪因子(PMO),具体结果见表9.

通过表9的结果,发现按照上一期RESI排序的Q5-Q1多空组合在全样本下取得显著的负向收益率,尤其是等权组合中可以获得-0.40%(-8.63)的周度收益率,说明了小市值股票的乐观偏差更加明显.与此同时,在高关注度股票样本内的,按上一期RESI排序的Q5-Q1组合的加权组合和等权组合周度收益率,通过FF5因子模型以及CH4因子模型调整的Alpha的绝对值均远大于低关注度股票样本的对应值,说明具有眼球吸引力的股票很大程度上驱动了移动端投资者乐观偏差对未来股价的负面影响,本小节的投资组合分析进一步证实假设2b成立.

6 投资者表现

基于前文的眼球效应以及移动端投资者乐观偏差的分析,由于移动端投资者相较固定端投资者更倾向于买入具有眼球吸引力且价格高估的股票,投资决策的非理性程度更高,因此,尝试检验假设3a:移动端投资者的投资表现在中短期内逊于固定端投资者.根据Jegadeesh和Titman[45]的形成期与持有期收益矩阵检验方法,本文构造了过去与未来两个方向的投资表现分析.在表10的Panel A中,根据移动端和固定端在未来J交易周的净卖出量最高20%(BottomBSIt+1~t+j)的股票构造投资组合,追溯两类投资组合在过去K交易周收益率(Returnt-k+1~t)的差值,以此研究两个交易端净卖出的头寸在过去收益情况的比较;在表10的Panel B中,根据移动端和固定端在过去J交易周的净买入量最高20%(TopBSIt-j+1~t)的股票构造投资组合,检验两类投资组合在未来K交易周收益率(Returnt+1~t+k)的差值,以此研究两个交易端净买入的头寸在未来收益情况的比较.表10的结果表明,加权组合和等权组合下共计64个汇报值中,仅在Panel B中有4个值是负向不显著的,其余均为负向显著,说明移动端投资者净卖出的股票在过去1周~4周的收益显著低于固定端投资者净卖出的股票,移动端投资者净买入的股票在未来1周~4周的收益同样显著低于固定端投资者净买入的股票,支持本文的假设3a,即移动端投资者的中短期表现逊于固定端投资者.表10的结果为异质投资者在中短期投资表现的相关文献提供了新的证据,即在中短期内,来自固定终端的专业投资者的表现显著战胜了来自移动终端的散户投资者.

进一步分析个人投资者分别在移动端和固定端的投资表现.表11采用了类似于表10中的方法,汇报了个人投资者在移动端和固定端的投资表现对比.同样地,Panel A和Panel B中等权组合的32个汇报值全部为负向显著;Panel A和Panel B中加权组合中有12个汇报值为负向显著,19个汇报值为负向不显著,其余仅1个汇报值为正向不显著.表11的结果证实了假设3b,移动端个人投资者的交易表现依然不及固定端个人投资者.值得注意的是,表11中交易表现差异和显著性均弱于表10中的结果,说明更为专业的机构投资者拉升了表10中固定端投资者的整体交易表现.通过个人投资者在移动端和固定端投资表现的直接对比,进一步发现,移动交易潜在降低了投资者的交易表现.

表10 投资者在移动端和固定端的投资表现

表11 个人投资者在移动端和固定端的投资表现

续表11

7 结束语

基于独特的交易数据库,讨论了在金融科技迅猛发展的过程中,我国证券市场上的移动交易趋势是如何影响投资者交易行为及其投资表现的.全文的研究主线贯穿了3个部分:首先,确认了我国A股市场上的移动端投资者,尤其是占主导地位的移动端个人投资者,对具有眼球吸引力的股票存在显著净买入行为.第二,提出了一个新的决策分歧测度——移动端投资者乐观偏差,并证实了眼球效应在很大程度上驱动了该测度对未来股价的负面影响.最后,本文发现,移动端投资者在中短期内获得的收益率显著低于固定端投资者,且移动端个人投资者的表现也逊色于固定端个人投资者.

本文揭示了以证券移动交易为代表的金融科技的发展对我国A股市场微观结构的深刻影响,为我国A股市场的监管部门与投资者提供了重要启示.证券交易的移动化趋势显著降低了投资者的信息获取成本和交易成本,拓宽了交易渠道;然而,这种趋势在一定程度上加剧了投资者的非理性交易行为,潜在降低了投资者的交易表现.从监管层角度出发,对于包含交易工具升级在内的金融产品及服务创新,监管层要建立符合中国国情的风险预警体系和监管体系,既要顺应金融科技迅速发展的客观事实,鼓励创新,增强市场活力,又要全面审慎地加强监管,兼顾效率和公平,引导非专业投资者采用正确的市场参与方式.从投资者角度来看,移动交易使其能够突破时间和空间的限制,更为便捷地参与资本市场,但投资者应当更为谨慎地应对股票市场热点,从而更好地分享上市公司的发展红利.

猜你喜欢

发明与创新·小学生(2022年6期)2022-05-22 08:20:02

发明与创新(2022年18期)2022-05-18 14:55:32

童话世界(2019年25期)2019-10-26 02:27:04

股市动态分析(2016年23期)2016-12-27 19:01:58

股市动态分析(2016年22期)2016-12-27 10:39:02

股市动态分析(2016年7期)2016-09-29 11:18:25

股市动态分析(2016年4期)2016-09-29 08:39:10

人民中国(日文版)(2015年9期)2015-03-20 15:08:12