从周期视角判断利率走势

2022-12-16 23:17李思琪

证券市场周刊 2022年42期

李思琪

利率是资金的价格,本质上由资金供需决定。资金供给主要取决于央行投放的基础货币数量及货币乘数,资金需求主要由实体经济的投融资行为主导,受经济景气度的影响较大。因此,利率的周期性波动同时嵌套了经济周期、货币周期与信用周期的趋势变化。识别各个周期所处的位置及未来变化,能够为未来的利率走势指明大致方向。

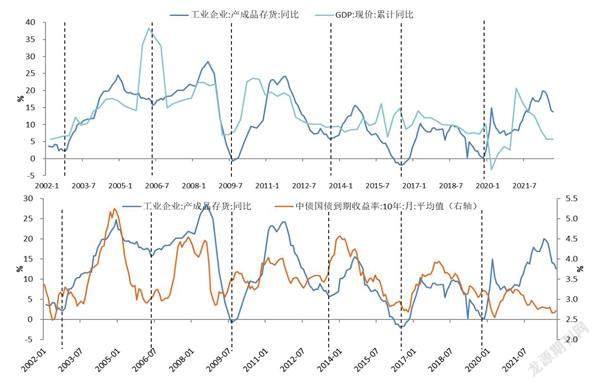

值得注意的是,我们观察到的名义GDP增速所呈现出来的周期性波动,是一系列逆周期政策对冲后的结果,而非经济运行本身的真实周期。宏观政策调节熨平了经济周期,因此,若单纯从名义GDP增速的角度来看,2014年以来,中国经济运行的周期性特征并不明顯。市场密切关注的库存周期一定程度上更好地反映了中国经济周期的真实变化。

库存周期反映的是企业生产对经济需求的滞后响应,与国内名义GDP增速呈较为明显的正相关。而且相比按季度公布的GDP数据,库存数据频率更高、弹性更大,观察经济短期波动的时效性更强。2003年以来,中国已经历了6轮库存周期,每轮周期时长约为2-4年,目前最后一轮库存周期尚未确认底部。

数据来源:Wind,虚线为库存周期。

数据来源:Wind,虚线为PMI同比指标的周期。

由于库存周期本身是真实经济周期的滞后指标,因此其与10年期国债收益率走势也存在一定错位。为弥补库存周期指标的缺陷,我们采用领先性更强的PMI指标来辅助判断经济周期的变化。官方PMI在月末最后一天发布,是所有月频指标中最早反映当月经济状况的指标。但PMI指标本身反映环比变化,易受季节性因素和基数效应的扰动,因此采用12个月移动平均将其转换为同比指标,以突出长期趋势变化。历史数据显示,PMI同比指标能较为准确地反映10年期国债收益率的变化趋势,特别是二者在拐点的位置形成了良好的对应,且PMI略微领先,具有一定的预测性。

10年期国债收益率作为名义利率,理应与物价水平同步波动。其中,CPI反映居民消费端的价格变动,PPI反映生产领域的价格变动。由于企业是实体经济的融资主体,企业投融资行为与利率水平的相关度更高。历史数据显示,PPI与10年期国债收益率的同步性较强,而2013年之后CPI的波幅下降,且变动趋势与国债收益率的相关性明显减弱,甚至出现反向走势,主因在于中国CPI波动受猪周期影响明显。综上,以PPI作为通胀水平的衡量指标更为合理。

综合以上三类指标可以发现,在反映经济周期波动方面,PMI同比指标的领先性最强,通常领先库存周期1-4个月。而PPI同比指标与10年期国债收益率的同步性最好。因此,可以结合PMI同比和PPI同比指标来大致确定经济周期所处的位置。库存周期在实际应用中效果欠佳,但其作为滞后指标也可以用于事后验证。

数据来源:Wind 蓝色表示最领先,橙色表示最同步,黄色为同时最领先和最同步。

数据来源:Wind数据更新至10月

由于货币政策目标向实体经济的传导存在时滞或梗阻,现实中政策环境往往表现出“宽货币+紧信用”、“宽货币+宽信用”、“紧货币+宽信用”、“紧货币+紧信用”四种情形。故本文将货币周期和信用周期分开讨论。

中国货币政策需同时兼顾多个目标,在不同历史时期,政策首要目标会相应发生切换。在具体施策过程中,除常规的公开市场操作、准备金率、基准利率的调整外,还有一系列结构性工具可进行基础货币投放,发挥总量和结构的双重功能。因此,单纯从政策研判解读的角度来识别货币周期的边际变化难度较大,但流动性的松紧最终将反映在市场资金价格上,因而我们采用最直观的方法,以7天质押式回购利率(R007)月度均值作为货币松紧程度的代理变量。

在R007由波谷至波峰再至波谷的一个完整货币周期中,对应资金面的松紧变化,债市也走出了一个完整的牛熊转换。特别是R007的上行与下行趋势与10年期国债收益率的走势关联度很高,且在拐点处具有较好的参考意义。此外,在一轮完整的货币周期中,国债(10-1)年期限利差本身也呈现出周期性特征,表现为债券熊市初期压缩,熊市末期走阔,牛市初期压缩,牛市后期再度走阔,对应着收益率曲线的“熊平”、“熊陡”、“牛平”、“牛陡”四种形态。

刻画信用周期常用的指标是社融存量同比增速,但社会融资规模口径自2018年以来经历了多次调整,历史数据不方便在统一口径下回溯。人民币贷款的历史数据较为完整,但在稳增长政策发力期,无法剔除由政策意图主导的基建项目影响,故难以完全反映实体经济的实际融资需求。因此,我们采用经趋势调整后的贷款利率指标,结合票据融资的3个月移动平均,来观察实体经济的真实融资需求(即真实的信用周期)。

数据来源:Wind,虚线为PPI同比指标的周期

數据来源:Wind,虚线为R007月度均值的周期

数据来源:Wind,虚线为贷款利率指标的周期。

首先来看贷款利率指标。金融机构人民币加权平均利率按趋势调整后,其变化方向和拐点与10年期国债收益率一致性较强,且具有一定的领先性。背后的逻辑是,经济下行期,实体经济融资需求疲弱,因而贷款利率和无风险利率均趋于下行,以刺激信用扩张,带动经济复苏。伴随融资需求好转,贷款利率和无风险利率均趋于上行,再度抑制信用扩张。

不过,金融机构人民币加权平均利率按季度发布,频率较低,在实践中可以每月公布的企事业单位票据融资进行辅助判断。当实体经济融资需求较弱时,商业银行常常通过票据冲量来应对信贷额度考核目标。因此,票据融资作为一个反向指标,可以有效反映实体经济真实融资需求的强弱。为降低单月值的季节性因素扰动,我们对票据融资进行了三个月移动平均处理。票据融资指标走势与10年期国债收益率走势基本呈反向关系,且存在一定的领先规律,可作为利率趋势的辅助判断。

综上,我们运用经济周期、货币周期和信用周期来逼近真实的利率运行规律。首先判断当前周期所处的位置。以最新公布的10月数据为例,目前三大周期中,经济周期仍处于底部末期,经济景气度仍在筑底。货币周期初步表现出底部回升的迹象,但尚未确认趋势,目前经济周期和货币周期均处于判断周期拐点的关键节点。信用周期的领先性较强,已率先进入新一轮周期,表现出明显的扩张趋势。

其次看具体指标的边际变化。领先性较强的贷款利率指标和票据融资指标指示利率将上行。同步指标出现分歧,反映物价的PPI同比指标指示利率下行,反映资金松紧的R007指示利率上行。6个指标尚未出现明显的一致指向,表明当前利率也处于周期尾部的磨底阶段,拐点信号尚未明朗,指示仍未到趋势性看空债市之时,预计短期内10年期国债收益率或处于区间震荡。

但从中期来看,由于信用周期已明确步入新一轮周期,伴随疫情防控优化与地产政策支持力度加大,预计2023年上半年经济周期逐渐步入复苏阶段,流动性边际收敛,利率反弹调整的压力将明显加大。

由于各类经济数据按月公布,指标更新频率不高,从周期视角来判断利率走势适用于未来至少一个季度的中期趋势研判,且以定性判断为主。对月内的短期阶段性行情判断还需要结合更高频的经济数据、机构行为及市场情绪变化,才能达到更好的预测效果。

作者来自中国建设银行金融市场部,本文仅代表作者本人观点,与所在单位无关

猜你喜欢

投资与理财(2021年5期)2021-05-13

纺织科学研究(2021年1期)2021-03-19

中国化肥信息(2020年6期)2020-11-20

中国外汇(2019年18期)2019-11-25

兽医导刊(2019年1期)2019-02-21

汽车观察(2018年10期)2018-11-06

债券(2017年6期)2017-07-14

上海管理科学(2015年4期)2015-07-31