比亚迪股份有限公司营运能力分析

2022-12-08 02:43:00刘守阔

现代工业经济和信息化 2022年10期

刘守阔

(湖北民族大学,湖北 恩施 445000)

1 比亚迪股份有限公司的相关介绍

1.1 比亚迪股份有限公司简介

1995年,比亚迪股份有限公司在中国深圳诞生,由王传福,吕向阳和夏佐全创立,于2002年7月在香港证交所上市,是一家业务囊括汽车、电池、铁道运输和电子的大型传统和新能源车企。去年利益总流入达到1 300.5亿元,相比前年增长22.79%。比亚迪股份有限公司是唯一拥有自主动力电池研发技术和制造能力的车企,在电动车市场上占有核心竞争力。此外,比亚迪股份有限公司荣获“2021年中国汽车工业科学技术奖唯一特等奖”和“2021年最受赞赏的中国公司”《财富》榜单。公司发展至今,坚持中国制造和创新,用技术解决社会问题,为世界各地的人民创造更美好的生活。

1.2 研究背景及意义

我国汽车企业起步晚,但随着产品品质的不断提高,国产汽车的市场认可度逐渐升高,国产汽车持有量正不断突破新高。目前为止,市场上常见的本土汽车企业有比亚迪、哈弗、吉利和红旗公司等,比亚迪股份有限公司作为布局燃油车和新能源汽车的汽车龙头企业,不管是新车产销量还是二手车持有量,在我国都有着庞大的客户群体,比亚迪股份有限公司近年来一直立足于自主创新,发展自己的核心技术,提高核心竞争力,建立和巩固品牌意识,对于推动我国汽车发展有着至关重要的作用。营运能力反映了企业盈利能力和偿债能力,是企业资产转化利润能力的财务指标和给企业提供经营导向的综合指标,分析企业营运能力当中存货周转率、应收账款周转率和总资产周转率等资金佐周转情况,将营运能力理论具体化到比亚迪股份有限公司经营管理中去,能够分析出资金利用效率高低,为企业经营筹划指明方向和提供可靠性建议,获得企业未来更高的营运能力,同时向外部投资者提供决策信息。

2 营运能力指标分析

2.1 应收账款周转率

应收账款周转率的计算是主营业务收入净额和应收账款平均余额的比值,表明在权责发生制下应收账款转销库存现金和银行存款需要的时间。在一般情况下,这个比值越高,说明其销售收入资金回笼快,账龄时间短,不会产生坏账和影响当期利润,同时企业可用资金变多,有利于企业对内支付员工薪酬和对外投资和扩张,企业偿债能力就越强。

2.2 存货周转率

存货周转率的计算是营业(销货)成本除以平均存货余额,是分析买入原材料,投入生产和销售收回等环节的重要财务指标,从公式中我们可以看到,如果存货周转率越低则说明一种情况可能是库存商品累积过多,销售量惨淡,存货占用资金时间长,会造成企业资本累积慢,不利于企业经营发展,另外一种情况是故意囤积存货来获取更高的利润。反之,如果这个比值越大,则说明企业库存商品少,从买入到卖出所需时间短,销售量好,资金配比合理,同时资金流转率高还会提高企业偿还流动负债的能力和发生坏账几率低。

2.3 流动资产周转率

流动资产周转率的计算是主营业务收入净额除以流动资金平均占用额,流动资产周转效率反映的是现金、应收账款和应收票据等短期资产在生产经营过程中获取利益的过程,主要表现在降低成本来控制剩余流动资金来达到资本增值。在此指标下,如果比值越高,则表明企业资金管理到位,企业成本控制越好,资本积累也就越快,反之,如果比值越低,则表明企业资金管理不到位,可能会造成成本上升和资金浪费,进而影响到企业获利。

2.4 固定资产周转率

固定资产周转率的计算是主营业务收入净额除以平均固定资产总额的比值,对于一般企业来说,固定资产主要是指生产设备和厂房,这个比值越大,说明企业管理固定资产的利用水平越高,获利能力越好,反之,则说明企业对于设备和厂房的管理水平低,没有充分实现固定资产变现的价值。

2.5 总资产周转率

总资产周转率计算是主营业务收入净额除以平均资产总额的比值,反映了资金从生产经营再到销售收入的循环速度,进而可以了解到企业管理水平是否恰当和资金利用是否合理。如果这个比值高,那么说明企业销售收入好,资金投入合理,可以不断实施该管理措施,挖掘企业自身潜力,扬长避短,积极创收,获取更高的盈利能力;反之,则表明企业资产投入与销售收入不成正比,可能是销售商品同质化和产品缺乏竞争力等资金管理问题。

3 现状及问题分析

3.1 应收账款周转率分析

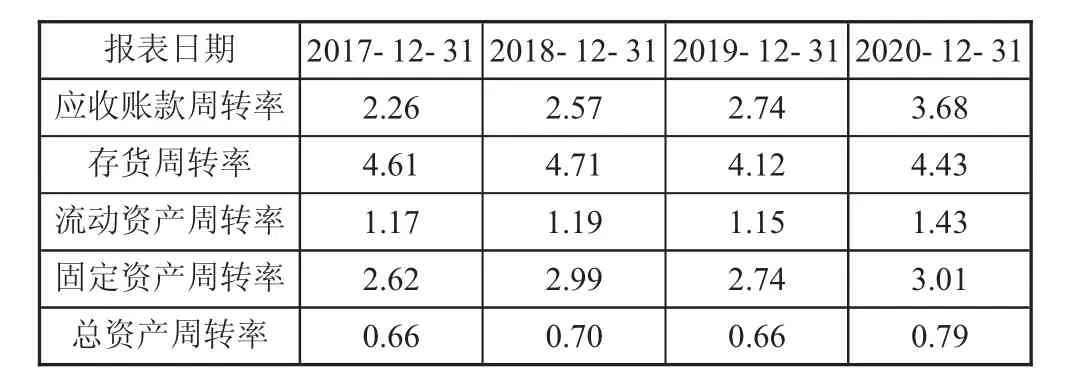

在表1中,可以看到2017—2020年应收账款周转率从2.26上升至3.68,比亚迪股份有限公司在2020年前应收账款周转率都低于3(应收账款周转率企业设置标准值等于3),2020年末应收账款周转率才达到3.68,同行业2020年应收账款周转率相比(应收账款周转率行业均值8.35),比亚迪股份有限公司应收账款周转率还是处于较低的位置。由于比亚迪新能源公交车等公司业务应收账款周转天数过长,会存在大量应收账款,造成了比亚迪股份有限公司应收账款周转率一直低于行业均值。2020年比亚迪股份有限公司发布了携带有刀片电池的新能源汽车“汉”,随着比亚迪股份有限公司产品竞争力的不断提升,不需要通过分期付款或者延期付款优惠政策来扩大产品销售量,应收账款周转率上升是产品竞争力上升的必然效果,但与行业均值还有差距,仍然需要减少赊销比例,降低坏账损失。

表1 营运能力指标变化表

3.2 存货周转率分析

2017—2020年,比亚迪股份有限公司存货周转率在2018年达到最高点4.71,2019年较2018年下降了0.59,2020年较2019年上涨了0.31。受国家新能源政策的作用,比亚迪新能源汽车业务波及影响较大,在此期间存货周转率受其影响呈波动变化,然而与同行业均值9.0比较,比亚迪股份有限公司存货转换为财富的能力还是较低,市场销售反应呈现低迷态势。比亚迪股份有限公司存货周转率一直高于企业标准值3,内部管理处于合理位置上,不过相较于行业均值,在企业确保能正常生产经营的情况下,仍有较大的进步空间。

3.3 流动资产周转率分析

比亚迪股份有限公司流动资产周转率在2020年达到最高点1.43,2019年较2018年出现了0.04的小幅度下降,总体来说,流动资产周转率稳步上升,代表企业充分利用了流动资产,加快补偿资金投入,有利于提高企业的盈利。

3.4 固定资产周转率分析

比亚迪股份有限公司固定资产周转率在2020年达到最高点3.01,2019年较上一年有轻微降低,影响不大,总体上固定资产利用率在稳步提高,但与行业固定资产周转率4.29来说,比亚迪股份有限公司固定资产利用率还有待提升,比如处置废弃或者闲置的固定资产,没有有效利用固定资产,需要企业及时找出原因来提高获利能力。

3.5 总资产周转率分析

2019年受全球经济影响,总资产周转率有所下降,但就总体来看,总资产周转率发展势头见好,就比亚迪股份有限公司还处于市场中上游来看,如果还想提高企业经营质量和利用效率,那么需要在提高销售收入的同时,还要处理闲置资产。

4 对策及建议

4.1 提高竞争力,产品布局多元化

提高市场满意度的方法就是提高竞争力,而非降价出售、分期付款和延期付款,随着中国市场汽车持有量的不断增加,唯有不断提高产品竞争力和品牌影响力,才能够获得市场的喜爱和更强势的市场话语权,比亚迪股份有限公司目前取得的销售业绩和品牌效益来源于对自主技术的研发,生产和创新,坚持自主创新一定能获得市场的欢迎。同时,要加快产品布局多元化,以迎合市场,同时在此基础上,加强销售人员的售后服务意识,做到对自己产品有信心,让顾客放心。

4.2 建立和完善客户体系

对客户建立档案,完善和保管好客户信用资料,在合法的情况下,通过与大数据结合,详细清楚地了解到每一位客户的信用评价,为减少不必要的损失,可以区别对待高风险客户,缩小贷款赊购比例,降低可能存在的坏账风险。在节假日期间对客户送去人文关怀,让比亚迪股份有限公司信念传递到每一位客户,在还款期限前,温馨提示以减少应收账款周期天数,避免坏账损失,对延期还款和未缴纳贷款人建立失信人档案,做到违法必究。对于大客户,还应设置现金折扣和商业折扣等措施,加快资金的回笼。在此基础上,比亚迪股份有限公司也应构建关于客户的公司内部信用体系,客户的信用评价不是一成不变的,有可能后续出现坏账风险,信用体系的构建能够很好地建立精准客户,有很大可能做到多次购买和推荐购买。在信用体系的构建中可以与外部评价机构、支付宝芝麻信用和不动产中心等多家合作,准确高效地获取信用水平。

4.3 加强内部管理

对于公司内部固定资产、存货和原材料等资产要做到及时清查,做到物尽其用,同时闲置无用的资产应及时变卖或报废,在此基础上,加强对各个环节成本控制,减少非必要损失,与材料供应商建立良好关系,减少库存商品,争取做到实时采购,缓解库存压力。低额的坏账计提准备会让企业入不敷出,观察到相较于同行业,比亚迪股份有限公司计提坏账准备比例有点低,高估了可预期收回金额,实际发生坏账时,公司可流转资金减少,影响后续工资分配和投资等。因此,做足坏账计提准备,有利于企业更快的引进外部融资和银行贷款,提高资金周转率和销售收入。

5 结语

围绕比亚迪股份有限公司,运用营运能力指标分析,从应收账款周转率、存货周转率、流动资产周转率、固定资产周转率和总资产周转率五个维度出发探讨了比亚迪股份有限公司现行情况下的优势和可能存在的问题,得出比亚迪股份有限公司近年来应收账款处于高风险的地位,不利于企业资金管理和盈利。从比亚迪股份有限公司层面出发,提出了继续提高竞争力,产品布局多元化、建立和完善客户体系和加强内部管理三个可行性建议,希望有助于管理当局改善经营管理、投资者进行投资决策和债权人进行信贷决策。

猜你喜欢

汽车观察(2022年12期)2023-01-17 02:19:32

金桥(2023年1期)2023-01-13 06:15:14

环渤海经济瞭望(2021年10期)2021-03-13 13:21:10

产品可靠性报告(2017年7期)2017-09-05 09:49:20

现代经济信息(2016年15期)2016-07-07 13:57:15

财税月刊(2016年4期)2016-07-04 22:58:24

投资与理财(2016年2期)2016-02-04 19:41:32

财会学习(2016年16期)2016-01-01 10:04:54

环球时报(2012-02-10)2012-02-10 11:34:24

财经界(学术版)(2011年11期)2011-10-09 07:05:47