基于波动性视角的农产品期货市场动量效应研究

2022-12-08 03:08:34邵永同甄博雅

天津商业大学学报 2022年6期

邵永同,甄博雅

(1.天津商业大学经济学院,天津 300134;2.首都经济贸易大学金融学院,北京 100070)

引 言

中国农产品期货市场经过三十多年的快速发展,交易品种不断增加,交易制度日渐成熟,已成为国际衍生品市场中不可或缺的组成部分。虽然近年来中国农产品期货市场得到了长足的发展,合约品种和成交量不断增加,但仍存在一些不可忽视的问题,如交易者认知偏差导致的市场异象时有发生等。

作为典型的市场异象之一,动量效应与反转效应分别由Jegadeesh等[1]和De Bondt等[2]提出,金融市场出现的动量效应与反转效应动摇了传统金融学有效市场假说。动量效应表明投资组合的收益率会延续之前的趋势,即过去表现较好的投资组合未来收益会继续上涨,过去表现较差的投资组合收益会继续下降,而反转效应表明投资组合的价格走势及收益情况与之前趋势相反。从有效市场假说角度对这两种效应进行的解释并未得到学者们的广泛认可。有学者从行为金融学视角探索,发现现实中投资者很难满足完全理性的假设,投资者受认知水平、心理偏差和历史收益情况等多种因素影响,在做出投资决策时常常是非理性的。Jegadeesh等[1]、De Bondt等[2]指出,投资者对市场中出现的新信息反应过度导致反转效应,反应不足导致动量效应。陈智颖等[3]基于行为金融理论总结了导致投资者反应过度与反应不足的相关因素,包括投资者行为偏差、对私人信息和公共信息异质心理反应等。

许多学者对国内外金融市场的动量效应和反转效应进行大量探索,得出了有益的结论,但期货市场因具有买空卖空的双向交易机制,与股票市场存在一定的差异,这是否会导致期货市场交易者出现不同的交易行为,这些交易行为具有哪些特征,本文通过实证研究剖析我国农产品期货市场交易者的动量效应和反转效应,以促进交易者理性交易,并在一定程度上抑制农产品期货价格异常波动,提高期货市场交易效率,从而有助于农产品期货市场更好地服务于我国农业发展。

1 文献综述

国内学术界针对动量效应及反转效应的研究主要集中于股票市场,汪超[4]以沪深300股指期货上市为时间节点,发现股指期货上市之前,中国股市存在短期动量效应,股指期货上市之后,中国股市存在长期的动量效应。黄卫华[5]则认为,我国股票市场在中期条件下并不存在动量效应。高秋明等[6]的研究发现,A股市场不存在明显的月度频率动量效应,当形成期和持有期相对较短时存在稳定的动量收益。

对于我国期货市场动量及反转效应的研究相对较少,林树等[7]以上市时间较长的四个期货品种为研究对象,认为在我国期货市场,赢家与输家组合均存在动量效应,按交易量和持仓量分组后市场动量效应依旧存在。黄卓等[8]选取当年商品期货中所有38个期货品种为研究对象,发现赢家组合表现为反转效应,输家组合表现为动量效应,动量组合策略整体表现为反转效应。周亮[9]选取2016年内交易量较大的14个期货品种为研究对象,以周收盘价时间序列为样本进行实证研究,发现我国商品期货市场存在明显的动量效应,将市场价格波动分为牛市和熊市状态后,动量效应在这两种状态下依然显著,且牛市状态下动量策略组合的收益更高。曾啸波[10]的研究则得出我国商品期货市场存在显著反转效应的结论,进一步考虑交易活跃度和市场深度对反转效应的影响,发现市场交易活跃度与反转效应正相关,市场深度与反转效应负相关。

已有的相关文献对金融市场中的动量效应和反转效应存在一定的分歧,其可能的原因是不同研究所选取的期货品种不同、样本数据所包含的时间跨度也不同,以及在选择研究对象时,并未对期货品种进行分类。考虑到不同期货品种的交易特征和市场质量有所差异,以及交易者的异质行为特征,本研究聚焦于农产品期货深入研究市场参与者的心理与行为特征,识别交易者的行为偏差。同时,由于市场异象多归因于参与者的非理性行为,而市场波动性是量化的指标,故在价格信息的基础上,增加波动性指标,对我国农产品期货市场的动量及反转效应进行研究。本文主要的贡献有三点:第一,细化期货品种,专注于我国农产品期货市场,研究更具针对性。第二,以历史波动率为依据对期货品种进行分组,比较不同组内赢家、输家及动量策略组合收益的差异,并将期货市场波动性因素纳入动量效应分析。第三,在以往研究的基础上增加了超长排序期,比较在不同排序期和持有期下不同投资组合收益。

2 数据来源及研究方法

2.1 数据来源

选取了中国农产品期货市场中上市时间较久、较成熟的八个期货品种为研究对象,包括黄大豆一号、豆粕、强麦、玉米、棉花、白糖、豆油和早籼稻,采用2014年1月至2018年6月的周收盘价为研究样本数据,数据来源于Wind数据库。

2.2 研究方法

2.2.1 样本数据分组

期货价格波动对交易者确定交易策略具有直接影响。不同波动性的期货品种,交易者对新的市场信息反应不同,所采用的投资策略也会有所差异,并反映在期货价格走势上。期货价格历史波动较大时,由于部分交易者缺少过硬的专业知识和分析能力,很难准确把握期货价格的变动趋势,且波动性较大表明潜在收益较好,交易者会表现出更强的投机倾向,对市场中的新信息容易反应过度,进一步推动价格沿原有趋势变动,表现为期货市场的动量效应。对于历史波动率较小的期货品种,投资者由于认知惯性,认为其未来价格也不会发生较大波动,对市场新信息反应不足,从而表现出反转效应。

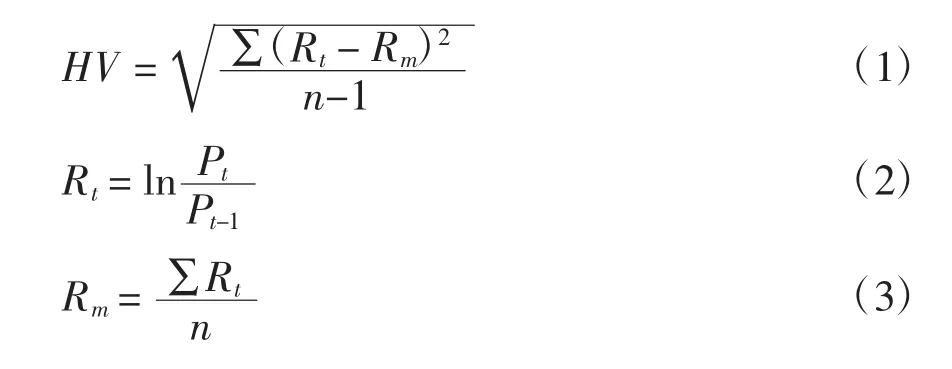

为避免直接通过价格走势主观确定分组而影响研究结果,本文按波动性大小对期货品种进行分组,从选定的最大排序期即104周,计算期货品种的历史价格波动率,并根据波动率的大小将所有期货品种等分为两组。以104周内收益率的标准差作为历史波动率HV,计算公式如(1)(2)(3)式:

其中,Rt为资产价格的对数收益率,Rm为对数收益的均值,n为观测值个数,Pt为期货品种在t周的收盘价。

2.2.2 动量策略构造

根据Jegadeesh等[1]提出的动量策略构造方法,第一步确定交易周t,交易周前J周为排序期,交易周后K周为持有期。本研究中J、K的取值为1、2、4、8、9、16、30、44、52、69、86、104周,在实证过程中我们还考虑了J、K为3、6、12、23、37的情况,因篇幅所限,未将这些结果列出。将排序期J≤8周定义为短排序期,9≤J≤52周定义为中长排序期,69≤J≤104周定义为超长排序期,以便对不同排序期的结果进行对比分析。

第二步根据给定的排序期J周,计算过去J周的复合收益率。先计算不同期货品种的周收益率,见(4)式:

其中,ri,t为期货品种i在t时刻的周收益率,Pi,t为期货品种i在t时刻的收盘价。根据周收益率ri计算排序期J周内复合收益率Ri,t(J),如(5)式:

对计算得出的不同期货品种在排序期J周内的复合收益率进行排序,将排在前25%的期货品种作为赢家组合,排在后25%的期货品种作为输家组合,做多赢家组合、做空输家组合为动量策略组合。由于按波动率分组后,每组含有四个期货品种,所以在分组后计算得出的赢家及输家组合都含一个期货品种。

第三步计算持有期K周的收益率。赢家期货品种在持有期K周后可获得的收益率为(6)式:

其中,Pw,t为赢家期货品种w在交易周t的收盘价,Pw,t+K为在持有期K周后的收盘价。同理可得输家期货品种的持有期收益率RLK。动量策略组合的收益可由两式相减得出(7)式:

为便于后续结果对比,此处统一将计算所得收益转换为年化收益率。

最后,进行t检验,通过移动交易周t0,可得出投资策略组合的不同收益,本文共做了20组,并计算不同结果的均值、标准差和t检验值的显著性。

2.2.3 CAPM模型检验

根据黄卓等[10]的研究,CAPM模型可检验动量策略组合能否获得显著超额收益,本文以样本内所有期货收益率的平均值作为市场收益率rm,t,见(8)式:

其中,ri,t为期货品种i在t时刻的收益率,Nt为期货品种的数量,此处取Nt=8。CAPM模型如(9)式:

其中,rf为无风险利率,此处取2016年1月的一年期国债利率rf=2.3%,rs为交易策略收益率。若系数α显著为正,则说明投资策略可获得超额收益。

3 实证结果及分析

不同排序期和持有期下的赢家组合、输家组合和动量策略组合的收益如表1至表3所示,其中收益率均为年化收益率。其对应的短排序期、中长排序期与超长排序期下的不同投资组合收益的对比如表4所示。

3.1 短排序期内动量策略收益

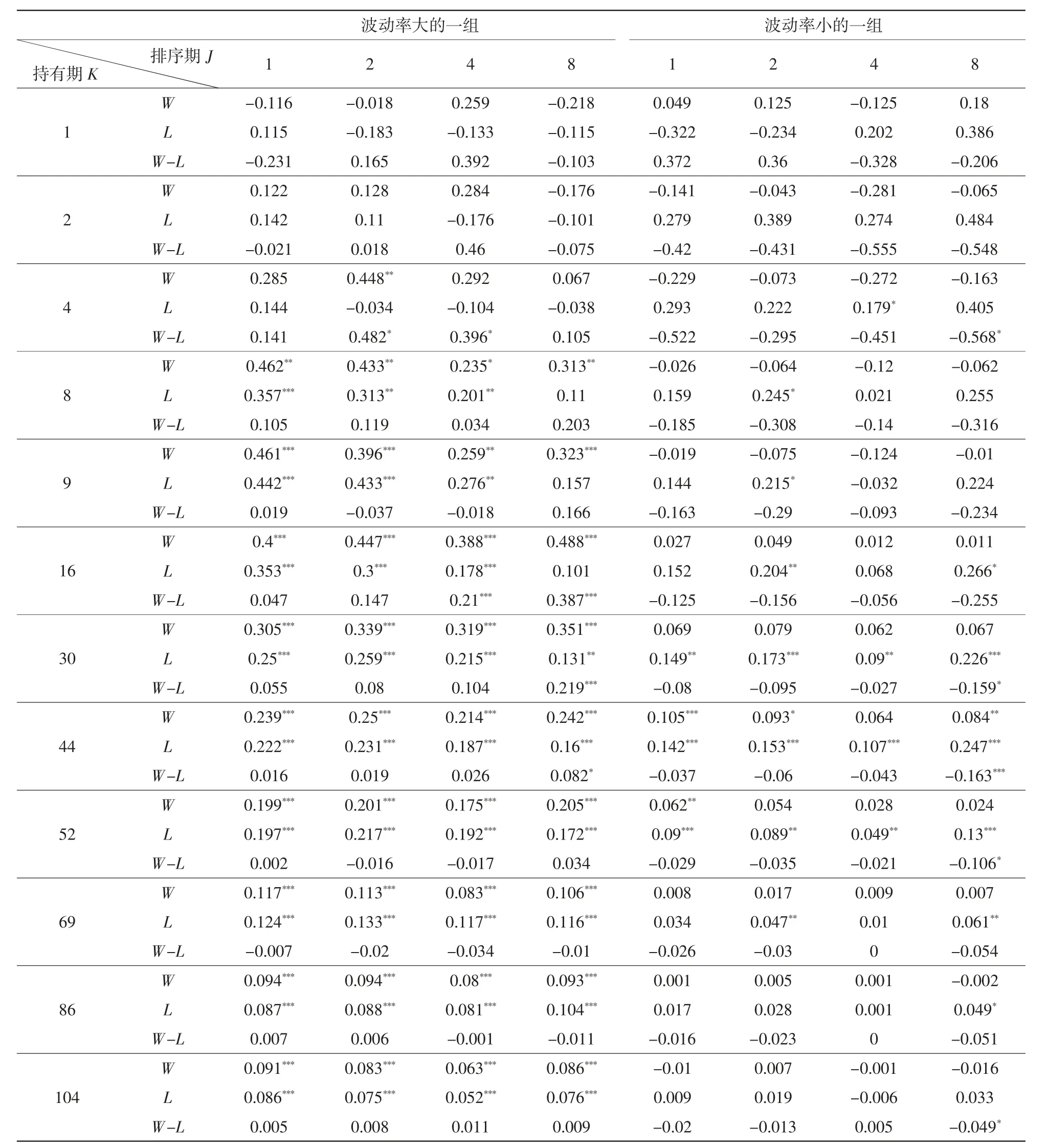

表1为短排序期内,波动性不同的期货品种动量策略组合收益情况。其中排序期J的取值有4个,持有期K的取值有12个,不同排序期与持有期交叉形成48种投资组合。由表1可知,赢家组合W中,波动性大的一组与波动性小的一组投资组合的收益率均大多为正,表明赢家组合整体表现为动量效应。相同持有期内,波动性大的一组赢家组合的收益明显大于波动性小的一组,显示波动性大的一组赢家组合动量效应更为明显。

表1 短排序期动量策略组合收益情况

输家组合L中,其年收益率也多为正值,说明输家组合表现为反转效应,且在较短的持有期内(K≤8周),投资组合的收益几乎都不显著。对相同持有期内,波动性大的一组与波动性小的一组输家组合收益进行对比,未发现明显的差异,表明输家组合所表现出的反转效应与波动性不存在明显相关性。

对于动量策略组合W-L,波动性大的一组内,投资组合的收益多为正值,说明市场整体表现为动量效应;而波动性小的一组投资组合则多为负值,显示市场整体表现为反转效应。

3.2 中长排序期内动量策略收益

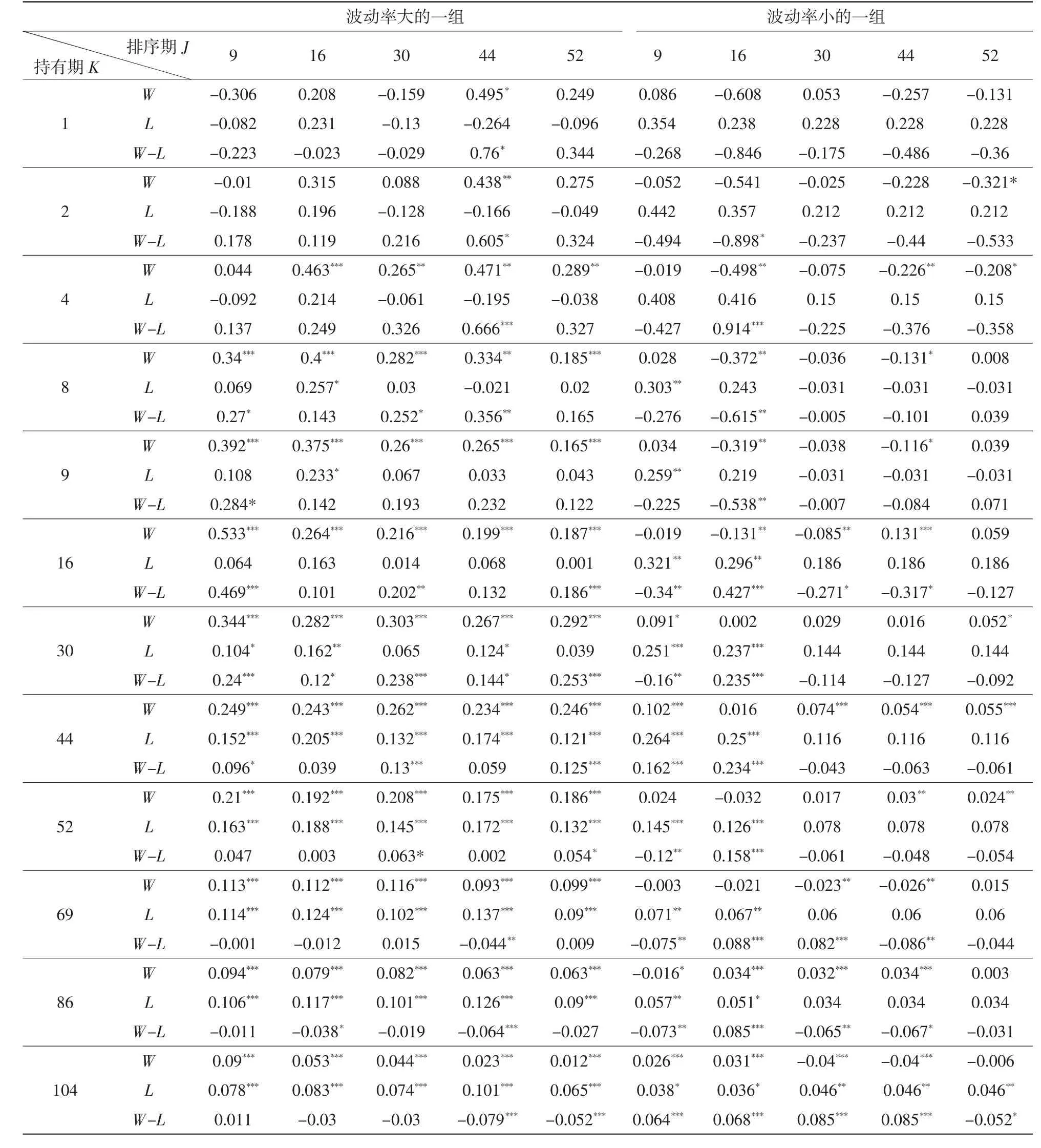

表2为中长排序期内动量策略组合的收益情况,其中排序期J的取值有5个,持有期K的取值有12个,不同的排序期和持有期交叉形成60种投资组合。根据表2中投资组合的收益情况,不难发现波动性大的一组中赢家组合W的收益多为正值,表现为动量效应,而波动性小的一组赢家组合的收益则多为负值,表现为反转效应。输家组合L与动量策略组合W-L的收益情况与短排序期内所得结论基本一致,即输家组合多表现为反转效应,且在较短的持有期内,波动性大的一组与波动性小的一组投资组合收益率的差值较明显,随着持有期K的增加,这一差值逐渐减小。波动性大的一组动量策略组合的收益多为正,市场整体表现为动量效应,波动性小的一组则整体表现为反转效应。

3.3 超长排序期内动量策略收益

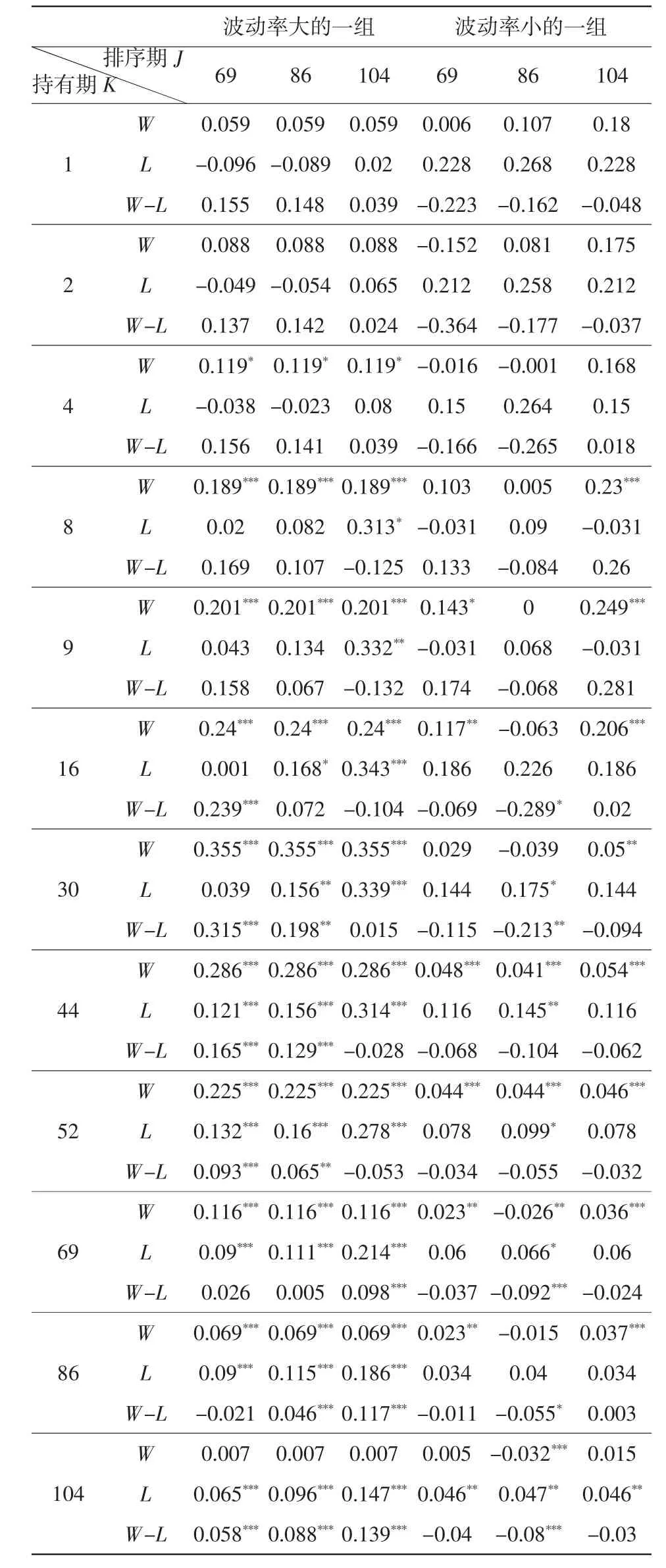

表3为超长排序期内动量策略组合的收益情况,其中排序期J的取值有3个,持有期K的取值有12个,交叉形成36个投资组合。

观察波动性大的一组与波动性小的一组赢家组合W的年收益,与短排序期和中长排序期中所得结论保持一致,即赢家组合的收益多为正值,表现为动量效应,波动性大的一组赢家组合的动量效应更强。输家组合L与动量策略组合W-L的收益情况与短排序期和中长排序期中所得结论也基本相似。

3.4 投资组合收益综合分析

为更清晰地比较波动性对动量及反转效应的影响以及不同排序期内投资组合收益的差异,我们对表1、表2和表3中的投资组合收益进行综合分析,结果如表4所示。其中包含对表1至表3中投资收益正负情况统计、t检验结果显著情况、显著收益的均值及最值。表4中所列出的投资组合收益的正负情况,进一步印证了上述不同排序期内市场动量效应和反转效应的结论。对表4的进一步分析还可得出以下结论。

表2 中长排序期动量策略组合收益情况

表3 超长排序期动量策略组合收益情况

第一,波动性与动量效应或反转效应呈正相关。比较收益显著异于零的个数,如短排序期内赢家组合W,波动性大的一组中有37/44个投资组合的年收益显著为正,波动性小的一组中仅有4/27个,表明波动性大的一组其动量效应更明显。同样对表4中其他投资组合年收益显著性情况进行比较,发现波动性大的一组中,收益显著异于零的投资组合个数明显更多,动量或反转效应就更强。

第二,对比分析动量及反转效应与排序期的相关性,波动性大的一组,动量策略投资组合W-L显著收益的均值与最值在短排序期内分别为0.296和0.482,在中长排序期内分别为0.276和0.76,在超长排序期内分别为0.172和0.315,表明在中长排序期内市场动量效应更强。同样,波动率小的一组动量策略组合收益多为负值,在中长排序期内市场反转效应更强。

第三,动量策略投资组合W-L的收益由做多赢家组合、做空输家组合得出,波动性大的一组中,动量策略组合的收益为正,该收益主要来自于赢家组合,反映出波动性大的期货品种在持有期内虽都表现出价格上涨的趋势,但赢家组合的上涨程度更高。波动性小的期货品种则相反,动量策略组合的收益多为负值,输家组合在持有期内价格上涨程度更高,赢家组合的价格涨幅较低,中长排序期的赢家组合长期来看甚至出现下跌的情形。

4 研究结论及政策建议

4.1 研究结论

按波动性对样本内农产品期货品种进行分组,分别计算不同投资策略组合收益情况,揭示波动性对农产品期货市场动量效应的影响,结论如下:(1)波动率与农产品期货市场动量效应呈正相关,波动率大的期货品种动量效应更加明显,波动率小的期货品种则表现为反转效应。随着持有期的增加,这两种效应都逐渐减弱,投资组合的收益率逐渐趋于一个较低的稳定值。(2)过去表现较好的期货品种即赢家组合,其历史波动率越大,投资者越容易对新信息过度反应,动量效应越明显。而过去表现较差的期货品种即输家组合,反转效应的差异不明显,表明历史波动率对市场参与者的投资行为并没有明显的影响。(3)CAPM模型检验表明,赢家组合与动量策略组合都可以获得风险补偿后的超额收益,而输家组合的收益仅是对风险的补偿。

4.2 政策建议

以上结论证明了我国农产品期货市场并不满足于“有效市场”假说,期货市场的基本功能还需进一步强化,市场参与者的心理与投资行为需要进行有序引导。

第一,对于期货交易者来说,正是其非理性行为导致了市场异象的发生,也增加了他们所承担的交易风险。一方面,交易者应不断提升专业知识,提高处理市场信息的能力,以逐渐减少非理性的交易行为。另一方面,通过设立专门的网站、官方小程序等,为交易者提供安全可靠的信息公开渠道,帮助投资者减少信息获取和筛选的成本,减少“小道消息”对其交易决策的影响。

第二,考虑期货市场机构交易者和个人交易者结构失衡现象。想方设法提高机构投资者的比重,机构交易者能对市场信息进行科学规范的分析,并为个人交易者设计合理的交易计划,在一定程度上抑制市场中因个人交易者的非理性行为引起的价格过度波动。

第三,波动性大的期货品种表现出更强的动量及反转效应,这就要求市场监管部门能够及时、准确地捕捉期货价格的异常波动,对波动性大的期货品种重点关注,向交易者及时公布市场信息并进行合理引导,以防止异常波动持续发生或不断加重。

猜你喜欢

英美文学研究论丛(2019年2期)2019-08-24 08:00:58

NBA特刊(2018年21期)2018-11-24 02:47:46

小主人报(2018年11期)2018-06-26 08:52:16

中央民族大学学报(自然科学版)(2017年1期)2017-06-11 07:13:38

中国管理信息化(2016年21期)2016-12-27 14:33:56

商场现代化(2016年3期)2016-04-08 22:46:48

中国石油企业(2015年8期)2015-07-02 05:37:40

综艺报(2015年1期)2015-05-30 16:51:15

四川大学学报(哲学社会科学版)(2014年5期)2014-02-28 13:57:15