跨境资本流动与系统性金融风险

——基于时变效应与中介效应的实证检验

2022-12-05 10:07徐义国韩新运曹敬博

工业技术经济 2022年12期

徐义国 韩新运 曹敬博

1(中国社会科学院金融研究所,北京 100710)2(中国社会科学院大学应用经济学院,北京 102488) 3(辽宁大学商学院,沈阳 110136)

引 言

防范和化解重大风险,是确保我国经济高质量发展的必备前提和底线工程。对此,习近平总书记在主持中央政治局第十三次集体学习时再次强调,“要提高金融业全球竞争能力,扩大金融高水平双向开放,提高开放条件下经济金融管理能力和防控风险能力”。2022年以来,新冠肺炎疫情仍在全球肆虐,世界经济复苏不平衡,大国宽松货币政策转向,外部环境依然复杂多变。在全球市场深度联动的背景下,主要国家货币政策的溢出效应,使得新兴市场国家面临着跨境资本大进大出的风险考验。随着我国对外开放水平不断提高,金融开放的广度和深度不断拓展,金融市场双向开放促进了跨境资本双向流动更加地活跃。机遇与挑战并存,金融市场在既要 “放得开”又要 “管得住”的要求下,如何进一步提升金融风险防控能力,推动跨境资本流动更加有序,进而维护经济安全稳定和高质量发展,如何科学认识并全面把握跨境资本流动对系统性金融风险的影响特征和内在原理,精准有效地化解跨境资本流动的风险,进而推动微观监管与宏观审慎更加配合,国际经济金融政策更加协调,在当前与未来都极具现实意义。

1 文献综述与研究假设

资本的逐利禀赋促使资本在经济环境内外差异发生变化时诱发跨境流动。在现有文献中,普遍认为跨境资本流动与经济周期存在敏感性。一种观点认为跨境资本流动具有顺周期的特点。Gianluca Benigno 等(2015)[1]认为跨境资本流动总额呈现出顺周期的特点,资本流入和流出总额在经济扩张期间增加,在经济衰退期间减少。国内学者如严宝玉(2018)[2]和孙天琦等(2020)[3]认为跨境资本随着国内外经济与金融周期呈现顺周期变化。但是,也有实证研究提出了不同的观点。张铁强等(2013)[4]认为经济、金融发达程度高的国家,其资本流动容易出现逆周期性,经济开放水平高的国家更容易出现顺周期性。总的来看,在我国资本金融账户尚未完全开放,而在经济结构转型升级过程中新动能不断显现,经济总量不断扩大的背景下,结合以上分析,本文提出研究假设:

假设1:我国跨境资本流动规模存在顺周期的特点。

关于资本流动与系统性金融风险的关系,主要有3种观点:第一种观点认为跨境资本的自由流动提高了系统性金融风险,主要基于三代货币危机理论。 Krugman(1979)[5]首次提出货币危机的理论模型,其核心思想是一国实行扩张的货币政策与该国实行固定汇率制存在根本的冲突,经济基本面恶化致使国际投机者发起攻击,最终导致汇率制度的崩溃。第二代货币危机理论认为通过 “自我实现”的汇率贬值预期,众多投资者情绪和行为在投机者的攻击下产生 “羊群效应”,最终导致短期跨境资本的大幅波动以及货币危机。第三代货币危机理论是基于银行、企业和债权人进行微观分析,主要包括: (1)基于道德风险角度解释货币危机; (2)基于银行危机与货币危机相伴相生的关系; (3)基于资产负债表理论。第二种观点认为,跨境资本流动能够增强国际资本市场的流动性,有利于风险的防范,Glick等(2004)[6]在控制选择性偏误问题后发现,资本项目开放反而会降低一国经历金融危机的概率。第三种观点认为国际资本流动与危机之间的关系并不显著。Edwards(2008)[7]发现资本流动管制严格的国家在危机后产出成本并没有显著的降低。虽然现有文献对跨境资本流动的效应的探讨尚未得出明确的结论,但无论从理论研究还是政策实践的角度看,这个问题始终具有极大的探讨价值。本文暂且根据第一种观点,即跨境资本流动会提高系统性金融风险,提出研究假设:

假设2:跨境资本流动规模对我国系统性金融风险的冲击是正向且显著的。

此外,资本流动不仅会对宏观经济环境产生影响,还通常会影响一国货币政策的独立性。关于资本流动与货币政策的关系,主要有两种不同的观点:一种观点认为跨境资本流动存在外溢效应,影响一国货币政策的独立性[8]。另一种观点认为国际资本流动对国内货币政策的影响有限,中央银行运用货币政策工具可以冲销资本流动对基础货币产生的波动[9]。在解释跨境资本流动、货币政策有效性与系统性风险的三者关系方面,严佳佳和曾金明(2019)[10]从系统性风险视角探讨跨境资本流动对货币政策有效性的影响,研究发现跨境资本流动加剧了系统性风险的累积,同时对于不论是数量型货币政策还是价格性货币政策都受到了不同程度的削弱影响。据此,结合以上学者的分析,本文提出研究假设:

假设3:货币政策操作目标——M2与利率,在跨境资本流动对系统性金融风险传导过程中存在中介效应。

目前,国内文献关于跨境资本流动对系统性金融风险影响的实证研究,相对集中于线性模型的估计和非线性计量模型的估计,鲜有对模型参数时变性的有效检验。鉴于当前我国金融开放程度不断扩大,政策因素、宏观经济与风险等因素不断变化,上述模型无法直接刻画变量之间的动态影响,也无法突出全局样本在模型中具有的时变性特点。

Primiceri(2005)[11]提出了具有随机波动时变参数的向量自回归模型(TVP-SV-VAR),该模型的特点是系数、截距及方差都随时间变动,能够最大限度地使冲击的结构性变化取决于样本数据,增强模型的解释能力。据此,本文利用TVP-SVVAR模型考察我国跨境资本流动规模对系统性金融风险冲击影响的时变性特征。

据此,本文引入TVP-SV-VAR模型,在检验我国跨境资本流动规模存在顺周期性特点的同时,基于历史数据研究跨境资本流动对我国系统性金融风险冲击的影响,并且探究这种冲击效果时变性的特点。接下来,基于中介效应模型和调节效应模型,在跨境资本流动规模对系统性金融风险冲击传导的过程中,进一步探讨货币政策因素与经济政策不确定性因素是否对其产生影响以及影响的方式与效果如何。

2 变量设定

2.1 跨境资本流动、货币政策操作目标与宏观经济景气指数的变量选取

借鉴王世华和何帆(2007)[12]利用间接法计算短期国际资本的方法,按照测算公式:跨境资本流动=外汇储备增量-贸易顺差-外商直接投资额,得到跨境资本流动规模变量(flow)。将M2同比增速(m2)和银行间同业拆借利率(i)分别作为数量型货币政策和价格型货币政策的代表变量,二者共同组成货币政策操作目标的代理变量。同时为验证跨境资本流动存在顺周期性的特点,参考方先明和权威(2017)[13]的研究,本文采用宏观经济景气指数中的一致指数(eco)对跨境资本流动的顺周期性进行进一步验证。

本文选取样本数据的时间区间为2005年1月~2021年9月,共计201个观察值,样本数据均来源于Wind宏观经济数据库。

2.2 系统性金融风险指数的构建

(1)指标选取

本文根据陶玲和朱迎(2016)[14]对系统性金融风险指数的构建方法,按照各类金融指标与金融危机之间的相关性大小,选择风险指标构建综合指数。同时考虑数据的频度、历史长度与可获得性,本文从宏观经济层面、资产价格层面、货币市场层面与外部市场层面4个维度,选取23个变量(如表1)对我国系统性金融风险进行测算。为避免季节性影响,指标中的增长率为同比增长率。对于涉及到少数频度为季度公布的指标,本文采用插值法将季度数据转换为月度数据。

表1 系统性金融风险指标池

(2)数据处理

根据与系统性金融风险的关系,对上述指标进行正向化处理。具体方法是同向指标数据保持不变,将反向指标数据取相反数,使得其对系统性风险的影响是同向的。

由于选取的指标量纲差异较大,本文采用“Min-Max标准化法”对数据进行归一化处理。处理方式如下:

其中,Xi,j表示第i个指标第j个月度经过正向化处理的数据,minXi,j表示Xi,j矩阵中的最小值,maxXi,j表示Xi,j矩阵中的最大值,Yi,j表示第i个指标第j个月度经过归一化处理的结果。

(3)系统性金融风险的度量

为了判断构建系统性金融风险指数而选取的23个指标是否适用于主成分分析方法,从而建立因子分析模型。

①需要对这些变量进行KMO检验与Bartlett球形检验。结果表明,KMO检验值为0.714,变量之间具有较强的相关性;同时,Bartlett球形检验结果P值小于0.05,能够拒绝原假设,变量间独立性较强。

②运用主成分分析方法将处理后的数据进行因子提取,按照累积方差贡献率不低于80%的标准,依次对23个指标进行主成分提取,共提取出10个主成分,其特征值分别为4.383、2.558、2.172、2.064、1.75、1.387、1.344、1.249、1.219、1.021。

③将成分矩阵中各个主成分相关系数与其对应的特征值平方根相除,得到各指标的主成分系数矩阵,再按照该系数对各个指标进行线性加权求和,得到10个主成分的序列矩阵,为F1、F2、F3、F4、F5、F6、F7、F8、F9、F10。

④根据10个主成分的特征值对其主成分赋予相应权重,再进行线性加权处理,最终得到系统性金融风险综合指数(risk):

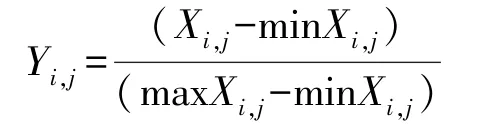

图1 系统性金融风险综合指数

3 基于时变效应与中介效应的实证检验

3.1 时变参数向量自回归模型分析

(1)TVP-SV-VAR模型的诊断性检验

为了消除所涉及变量的量纲差异,本文对各变量数据进行标准化处理,即:(变量-均值)/标准差。

本文采用了MCMC方法对样本数据进行20000次迭代。根据AIC信息准则的提示,确定模型的最佳滞后期为3期。TVP-SV-VAR模型的实证分析由Matlab完成。根据无效因子来测度模拟所得样本的有效性,模型中无效因子数值最大仅为59.78,表明采用20000次抽样得到的样本对于模型的后验推断是足够的。因此,抽样稳定性诊断表明该模型估计是有效的,可以用于变量之间动态影响的进一步分析。

图2 样本的自相关系数、模拟路径与后验分布

(2)等间隔脉冲响应分析

关于跨境资本流动的顺周期性(如图3),从脉冲响应方向和程度大小角度看,跨境资本流动规模对宏观经济景气指数的冲击响应在整体上呈现出正向的影响关系,验证了跨境资本流动存在顺周期性的特点。2005~2010年,正向的冲击响应呈现出增长的趋势,并在2010年5月左右达到最高点,冲击响应程度为0.08。2010~2017年,正向的冲击响应呈现出快速下降的趋势,2017~2021年,冲击响应程度在0轴上方平稳波动。新冠肺炎疫情爆发以来,观察到跨境资本流动对经济景气指数的冲击响应越来越趋于弱化,方向上呈现出不确定性,这说明疫情在一定程度上改变了跨境资本流动的顺周期性。

图3 跨境资本流动规模对宏观经济景气指数的脉冲响应函数(三维曲面与等间隔横截面)

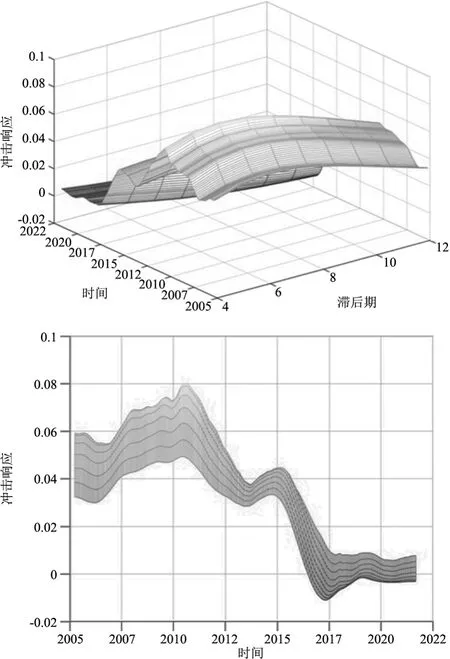

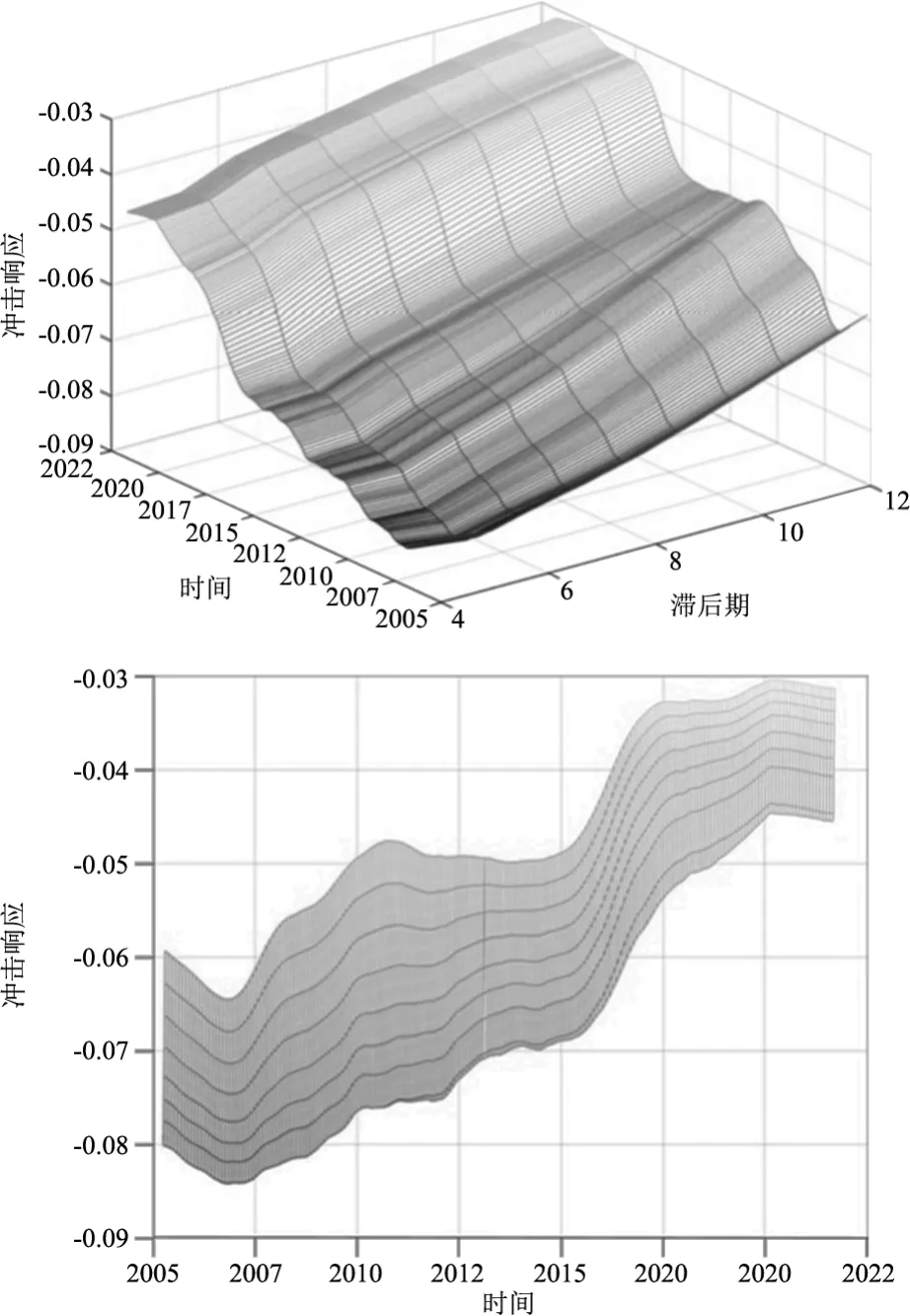

关于跨境资本流动对系统性金融风险的影响(如图4),从脉冲响应方向和程度大小角度看,在整个样本的观察期内,跨境资本规模对系统性金融风险综合指数的冲击响应方向均为负向,并且响应程度随时间逐渐趋于弱化。脉冲响应函数4期滞后反应在2007年左右达到最小值-0.085,在2021年左右达到最大值-0.045。从脉冲冲击响应的反应滞后期来看,在整个观察期内滞后期反应在0.01~0.03的区间内,并且滞后期越短,负向的冲击响应越强烈。新冠肺炎疫情爆发以来,观察到跨境资本流动对系统性金融风险综合指数的负向冲击响应在此区间上小幅增加,这说明在跨境资本流动对系统性金融风险冲击响应弱化的总体趋势上,疫情因素对其产生了一定程度的反向影响。

图4 跨境资本流动规模对系统性金融风险综合指数的脉冲响应函数(三维曲面与等间隔横截面)

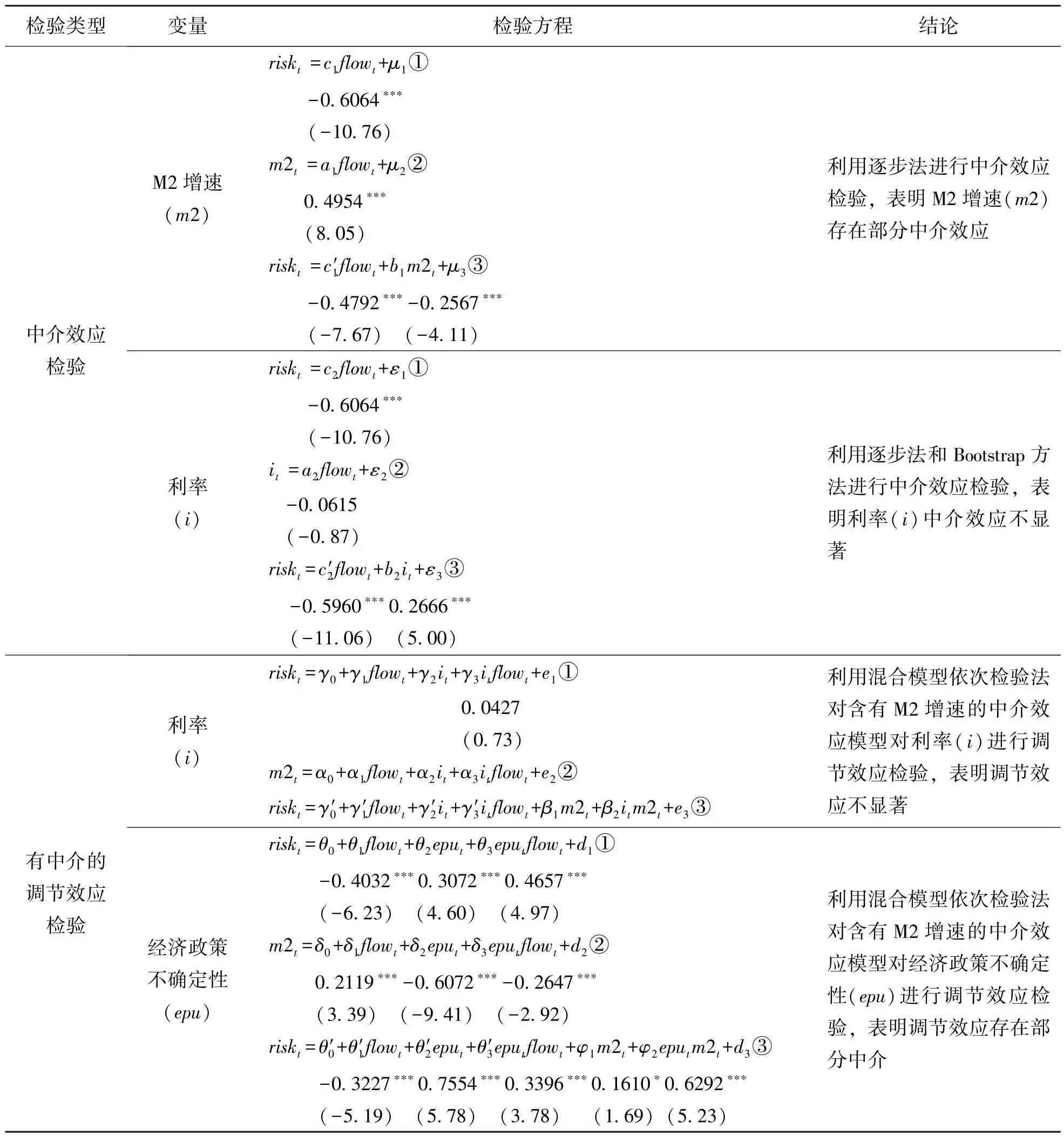

3.2 进一步研究——中介效应与调节效应分析

根据假设3,下面将数量型货币政策与价格型货币政策的操作目标M2增速与利率,分别纳入进跨境资本流动对系统性金融风险的传导过程中,判断这两个变量是否存在中介效应和调节效应。

为了满足中介效应与调节效应的假设,对所涉及的跨境资本流动(flow)、M2同比增速(m2)、银行间同业拆借加权平均利率(i)与系统性金融风险综合指数(risk)的原始变量进行标准化处理。随后,分别利用逐步法与Bootstrap方法对M2增速与利率进行中介效应检验。为了进一步分析利率在跨境资本流动对系统性金融风险传导过程中是否存在调节效应,本文利用混合模型的依次检验法对含有M2增速的中介效应模型进行调节效应检验。结果表明:M2增速在跨境资本流动对系统性金融风险传导过程中存在部分中介效应,跨境资本流动通过提高M2增速使得系统性金融风险降低。而利率在跨境资本流动对系统性金融风险传导过程中,既没有发挥中介效应,也没有发挥调节效应。

经济政策不确定性是自2008年全球金融危机爆发以来,各国宏观经济呈现出的普遍特征。关于经济政策不确定性(EPU)与跨境资本流动、系统性金融风险的关系方面,我国学者的关注重点集中在经济政策不确定性的效应。欧阳资生等(2022)[15]指出我国金融市场系统性风险与经济政策不确定性存在双向Granger原因,发现经济政策不确定性的上升不能起到稳定器的效果,对于风险的加剧起到了助推作用。据此,本文提出研究假设:

假设4:在跨境资本流动过程中,经济政策不确定性会加剧系统性金融风险。

本文利用通过检索新闻媒体报道编制成的中国经济政策不确定性指数,进一步深入研究经济政策因素是否在跨境资本流动对系统性金融风险传导过程中起到调节作用以及作用效果如何。

结果表明:经济政策不确定性在一定程度上会加剧系统性金融风险,其作用原理是其通过削弱M2增速对系统性金融风险的降低作用,进而减少跨境资本流动对系统性金融风险的负向冲击影响。

4 结论与启示

本文在检验我国跨境资本流动规模存在顺周期性特点的同时,比较有创建性地引入了TVP-SV-VAR模型,基于历史数据研究跨境资本流动对我国系统性金融风险冲击的动态影响。研究发现跨境资本规模对系统性金融风险综合指数的冲击响应方向在样本观察期内均为负向,并且响应程度随时间推移逐渐趋于弱化。故该结论符合本文提出的假设1,由于现有文献对跨境资本流动效应的探讨尚未形成明确的共识性结论,本文基于我国金融市场的实际情况进行检验,结论不符合假设2,因此也合乎逻辑。

表2 中介效应检验与调节效应检验

其后,基于中介效应模型和调节效应模型,在跨境资本流动规模对系统性金融风险冲击传导的过程中,进一步探讨货币政策因素与经济政策不确定性因素是否对其产生影响以及影响的方式与效果如何。M2增速在跨境资本流动对系统性金融风险传导过程中存在部分中介效应,跨境资本流动通过提高M2增速使得系统性金融风险降低。经济政策不确定性在一定程度上会加剧系统性金融风险,其机理在于经济政策不确定性通过削弱M2增速对系统性金融风险的降低作用,来减少跨境资本流动对系统性金融风险的负向冲击影响。故该结论部分符合前文设立的假设3,即M2增速存在中介效应而利率不存在中介效应,同时该结论也符合假设4。

综上,本文认为:(1)应对影响系统性金融风险的各项风险因子归类,精确地监测跨境资本流动对各项风险因子的影响变化情况,做好风险压力测试和预警机制;(2)在制定、调整货币政策和经济政策时,应强化对市场预期的理性引导,妥善评估和监测政策因素在跨境资本流动对系统性风险传导中的影响,发挥积极的货币政策对系统性金融风险的平抑作用;(3)考虑到跨境资本流动的顺周期性特点和对系统性金融风险的负向反馈机制,应在保证宏观经济平稳发展的前提下,有序扩大资本开放项目,稳步提高我国金融开放程度和金融稳定性。

猜你喜欢

临床误诊误治(2021年12期)2021-12-04

中国新闻周刊(2021年9期)2021-03-29

大社会(2020年3期)2020-07-14

小哥白尼(趣味科学)(2020年6期)2020-05-22

当代陕西(2019年15期)2019-09-02

中国外汇(2019年6期)2019-07-13

中国男科学杂志(2016年5期)2016-12-01

小天使·五年级语数英综合(2016年9期)2016-10-09

中国市场(2016年12期)2016-05-17

名作欣赏(2014年29期)2014-02-28