海外背景独立董事如何影响会计师事务所选择与审计意见

——以制造业为例

2022-12-05 10:04李辉

内蒙古科技与经济 2022年15期

李 辉

(南昌航空大学 经济管理学院,江西 南昌 330036)

随着我国人才引进力度的加大,各地方政府相继出台政策,为海外优秀人才提供一系列便利条件。同时,我国各方面环境的不断改善,也吸引着优秀的海外学者。越来越多的企业也开始大量引入拥有海外背景的独立董事。由于海外背景独立董事的海外经历,使其拥有更多的海外资源,有助于企业海外出口、融资等,从而有助于企业的经营发展。

王裕(2016)等人将独立董事的海外背景与企业独立审计相联系,得出拥有海外背景独立董事的企业更容易选择“大所”进行审计,同时也更容易获得标准无保留审计意见。笔者在此研究的基础上,结合当前资本脱虚向实的时代背景,选取制造业为例,研究海外背景独立董事对会计师事务所审计师选择与审计意见的影响,并且将制造业分为传统制造业与高新制造业,研究其影响的差异性。

1 文献回顾

段建飞(2006)研究表明独立董事制度作为一把“双刃剑”,有利有弊。赵昌文(2008)研究发现相对于其他上市公司企业价值而言,家族类企业价值更低。但是拥有独立董事的公司有着更有效的治理能力,同时也更能促进企业的价值。周真(2008)研究表明拥有独立董事的上市公司相对于未设立独立董事的上市公司,更有可能收到标准无保留审计意见。吴金林(2012)认为独立董事制度是一项独特的公司治理制度,对完善各国公司治理结构所起的作用不容置疑。吴小会(2014)研究表明不同地区其独立董事治理效应的发挥也不一样。因此,各上市公司应选择适合自己的独立董事,进行独立董事激励机制改革,建立适合自己的公司治理机制,来确保独立董事制度的实施。王化成(2015)等人提出,海外背景独立董事制度发挥着重要作用,是对外部治理环境的补充与替代。王裕、任杰(2016)以2004年—2012年A股非金融上市公司为样本,结论表明海外背景独立董事有助于改善公司的治理水平,同时也有助于获取标准无保留审计意见。

Reese 和 Weisback(2002)认为,来自发达资本市场的外部董事,因为具有更先进的管理观念与经验,对于公司的治理水平有着积极作用。Oxelheim 和Randoy(2012)研究同样发现拥有发达资本国家背景的独立董事,其公司的经营绩效好于其他公司。因此,通过聘请发达资本国家背景的独立董事来改善公司治理系统,其性价比更高。

通过以上研究可以得出,独立董事对完善公司治理有着积极作用,能够更好地发挥监督作用,从而提升企业价值。制造业属于重资产行业,固定资产占比多,公司内部治理的水平与企业资产管理密不可分。

2 研究假设

内部董事作为公司管理层的组成部分,他们往往受制于管理层,内部控制问题严重,容易出现舞弊的现象。独立董事制度的引进是为了优化管理层权力配置,保障董事的独立性,加强监督与制衡,并且独立董事的一大责任义务是特别关注中小股东的合法权益不受损害。尤其当股东和管理层发生利益冲突时,独立董事站在中小股东的立场上,对管理层进行质疑与建议。要想确保独立董事发挥应有的作用,需要保障独立董事的独立性不受影响。独立董事在履行监督职责时,存在多种动机。一方面,离任动机,害怕得罪管理层而失去工作,尤其当独立董事兼职公司席位较少时,更倾向与管理层保持良好关系;另一方面,为声誉动机,财务披露问题对独立董事造成的法律影响有限,但来自人力资本市场的惩罚影响深远。独立董事往往为维护自身声誉,而保持自身独立性。

独立董事作为高层次人才,往往能给企业带来相关资源。海外背景独立董事常年的国外学习为自己积攒了一定的人脉关系,在保证国内市场的同时能够为企业获得更多的海外融资与海外市场,带动企业的发展。而良好的社会资源为海外背景独立董事带来更多的就业选择,并且出于维护社会声誉的动机,其主观监督意识更强,也更具有独立性,从而能更好地发挥自身监督作用。良好的监督能够提高公司的治理水平,从而更加规范化披露财务信息,减少信息不对称现象。由于其海外经历,主观上更青睐于国际“四大”(普华永道、德勤、毕马威、安永)会计师事务所。通过选择较高审计质量的“四大”会计师事务所来提高信息披露质量。在外部审计监督与内部公司治理的双重作用下,企业内部控制水平不断提升,信息披露流程也更为规范,从而更可能获取标准无保留审计意见。

制造业一方面作为经济发展的根基,对国民经济有着举足轻重的作用,另一方面,制造业属于重资产行业,公司治理水平与资产管理密切相关。而制造业又可以分为传统制造业与高新制造业。传统制造业属于劳动密集型,更注重生产成本的管控,高新制造业属于创新型产业,更注重企业的研发投入。海外背景独立董事的存在对制造业的影响是否存在差异性,提出研究假设:

研究假设1:在制造业企业中,拥有海外背景独立董事可能对审计师选择与审计意见有一定积极作用。

研究假设2:海外背景独立董事对制造业企业的影响可能存在差异性。

3 研究设计

3.1 研究样本

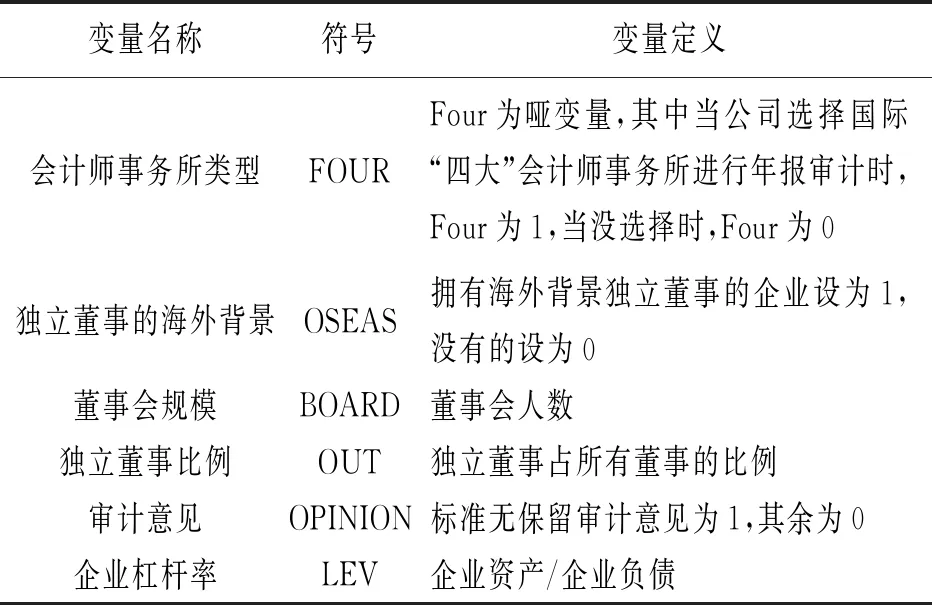

由于2020年受新冠肺炎疫情的冲击,全球经济遇冷,企业的各项经营指标普遍异常。因此,选取2015年—2019年A股上市制造业公司相关数据,并剔除财务数据不全的公司,最终得到1 610个观测值。数据来源如下:①企业相关数据来自东方财富网,其中对于海外背景的选取主要以在发达国家学习或工作为主;②企业审计意见与会计师事务所来自公司年报,会计师事务所以国际“四大”会计师事务所为主。

3.2 模型设计与变量定义

为了检验假设,借鉴王裕(2016)等人的研究,构建回归模型:

模型1:FOUR=β0+β1OSEAS+β2BOARD+β3OUT+β4LEV+ε

模型2:OPINION=β0+β1OSEAS+β2BOARD+β3OUT+β4LEV+β5FOUR+ε

表1 变量定义

4 实证结果分析

4.1 描述性统计

由表2所示,独立董事的海外背景平均数为0.352,说明在我国有超过1/3的公司拥有海外背景董事,审计意见的平均值为0.977,说明我国制造业企业结果普遍良好,获取标准无保留审计意见。“四大”会计师事务所的平均数为0.056,说明我国企业选择“四大”会计师事务所进行审计的比例较低。

表2 相关变量的描述性统计

由表3所示,在拥有海外背景独立董事的制造业企业中,国际“四大”会计师事务所的平均数为0.119,审计意见的平均数为0.993。而没有海外背景独立董事的制造业企业中,国际“四大”会计师事务所的平均数为0.022,审计意见的平均数为0.968。通过对比可以看出,在制造业企业中,有海外背景独立董事的企业,选择“四大”会计师事务所进行审计的比例明显更高,获取标准无保留审计意见的比例也略高一点,但差距不大。

表3 样本分组描述性统计

4.2 回归分析

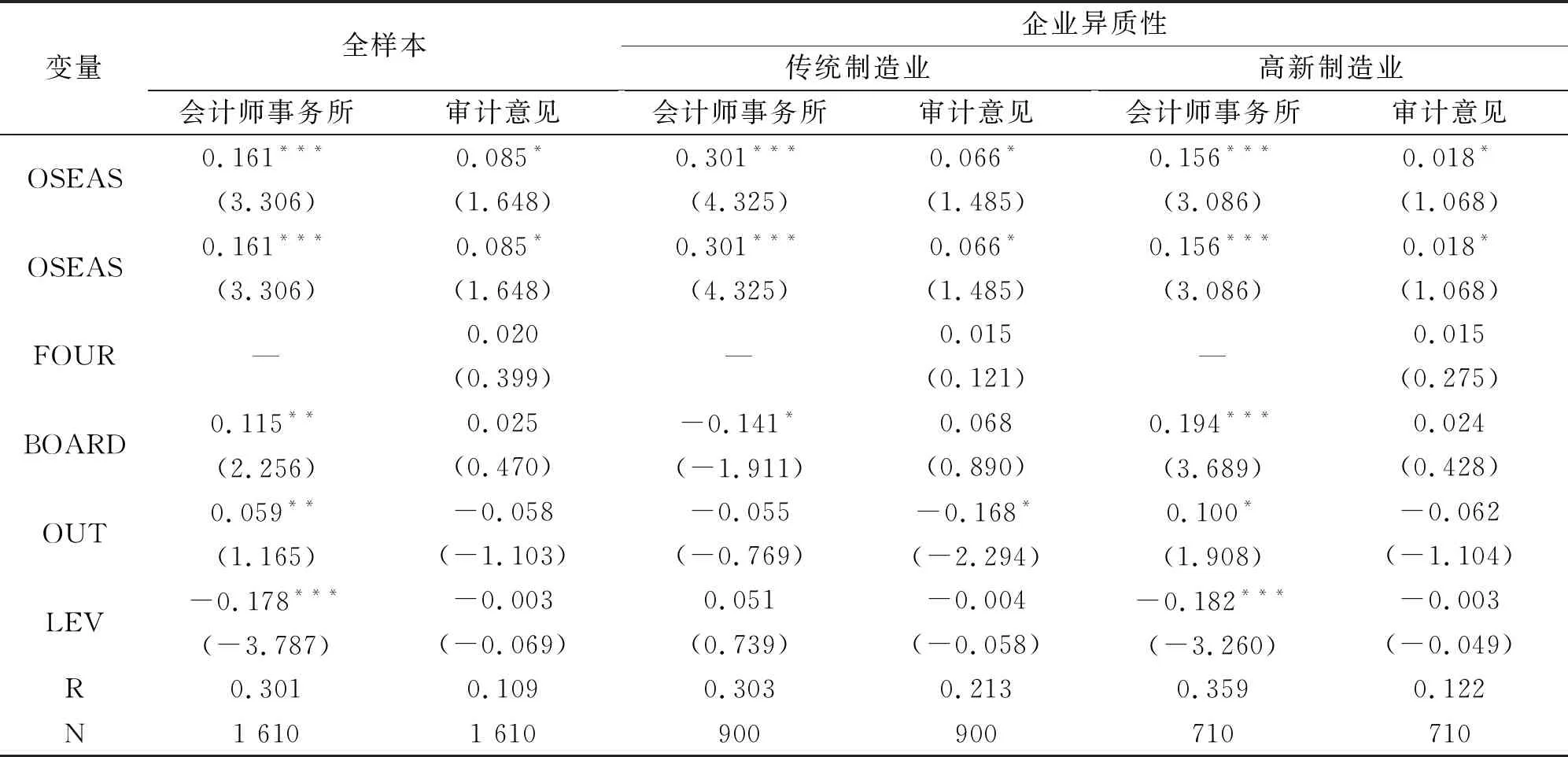

通过表4回归结果可知,独立董事的海外背景与“四大”会计师事务所呈显著的正相关,即海外背景独立董事更倾向于“四大”会计师事务所进行审计。同时独立董事的海外背景与审计意见也成一定的正相关。海外背景独立董事对于审计意见可能具有一定的积极作用。这可能因为:一方面,独立董事的海外经历使其对于国际“四大”会计师事务所认可更高,主观更青睐“四大”会计师事务所,而独立董事的特殊地位能够影响会计师事务所的选择;另一方面,出于维护声誉的动机,海外背景独立董事通过选择业务水平更专业的“四大”会计师事务所进行审计,加强对企业的监督,倒逼企业完善内部管理,做好信息披露,从而发挥独立董事的监督作用,保护中小股东利益,避免财务披露问题,维护自身声誉。而良好的公司治理,规范的信息披露,使企业更可能获取标准无保留审计意见。因而海外背景独立董事对审计师选择与审计意见具有一定的积极作用。将制造业分为传统制造业与高新制造业后,该结论并无明显差异。

表4 审计师选择回归结果

5 研究结论与启示

通过选取2015年—2019年制造业上市公司的财务数据。研究制造业中海外背景独立董事对会计师事务所选择以及审计意见的影响,并且将制造业分为传统制造业与高新制造业,研究影响的异质性。研究发现,在制造业中,海外背景独立董事更青睐国际“四大”会计师事务所进行审计,对于审计意见也存在一定积极的影响。同时该结论在传统制造业与高新制造业中保持一致。

根据研究结论,得到相应启示:①重视独立董事的作用,独立董事有助于完善企业治理水平,是对企业治理体系的补充与完善。②营造良好的企业环境,减少管理层对于独立董事的干预,从而让独立董事发挥更充分的作用。③独立董事应具有独立性,该独立性不应该只体现在海外背景独立董事上,应健全完善相关制度体系使独立董事真正具有独立性。

猜你喜欢

中国管理信息化(2021年23期)2021-11-22

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

中国注册会计师(2020年12期)2020-12-22

中国注册会计师(2018年6期)2018-06-14

财讯(2018年22期)2018-05-14

财会学习(2018年11期)2018-04-28

现代企业(2015年8期)2015-02-28