中国铜产业链结构升级效果评价

2022-12-04 15:16:32刘贻玲郑明贵

有色金属科学与工程 2022年5期

刘贻玲, 郑明贵

(1. 江西理工大学矿业研究发展中心,江西 赣州 341000; 2. 赣南科技学院经济与现代金融学院,江西 赣州 341000;3. 中国科学技术大学管理学院,合肥 230026)

2008 年中国成为全球最大的精炼铜生产国,但仍存在铜产业结构不平衡、产业链各环节产能不协调等问题[1]。 发展下游高附加值产品即产业结构升级成为铜产业发展的必然趋势。2015 年11 月召开的中央财经领导小组会议明确提出,供给侧改革本质上是改革和优化,不断调整产业结构,优化升级产品和服务。在全球化背景下,产业结构升级不再是简单地由劳动密集型产业向资本密集型、技术密集型产业的升级转换,还包括同一产业及关联产业内的链合升级,即产业链升级,是产业结构升级的重要途径[2]。 对于产业链上下游之间主要以资源产品投入、产出为联系的铜产业而言,产业链升级效果如何,尤其供给侧改革前后的升级效果如何,值得关注。

1 引 言

1.1 关于产业结构升级的研究

1950—1969 年形成了许多经典的产业结构理论,如“库兹涅茨”法则、刘易斯“二元结构转变”理论、霍夫曼定理等,这些理论都反映了产业结构升级的思想[3]。 之后,学者主要从以下两个层次阐述了产业结构升级的内涵,一是产业间结构升级,主要指从第一产业向第二、第三产业为主转变[4-5];二是产业内结构升级,主要指同一行业内实现价值链升级[6-8]。 本文研究对象是铜产业,属于后者的内部结构升级。 也有不少学者聚焦于产业结构升级测算的研究。如运用产业结构超前系数测算升级方向[9];运用劳动力在产业间的转移测定升级速率[10];运用Moore 结构变化值法测度升级速率[11-12];运用产业结构高度化值衡量升级程度[13-14]。 这为本文研究提供了思路和方法。

1.2 关于铜产业发展的研究

学者FISHER 等建立了世界铜产业经济的计量经济学模型,是早期铜产业研究的代表[15]。 随后各国学者纷纷展开聚焦于铜产业发展影响因素、 发展前景、可持续发展等方面的研究[16-19]。 国内学者聚焦于铜产业发展现状及趋势研究[20-23],也有学者针对铜产业链的划分进行研究[24]。目前有学者构建了铜产业绿色转型的系统动力学仿真模型[25]。 根据铜产业的特征,铜产业可以分为两方面关系, 一是垂直供需关系,即铜产业上、中、下游主要结构关系。 二是横向协作关系,即铜产业相关配套问题[26]。 本文针对铜产业的垂直关系展开研究,即研究上游采选业、中游冶炼业和下游压延加工业各环节的产业结构升级效果。

本文的主要创新和贡献体现在:一是基于产业链视角,将铜产业分为上游采选业、中游冶炼业及下游压延加工业,将产业价值链纳入结构升级研究,构建了反映铜上、中、下游各环节产业结构升级方向、速率和程度的测算模型,丰富了产业结构升级定量研究的理论与方法;二是基于供给侧改革背景,利用2012—2019 年数据测算了供给侧改革前后铜产业链升级情况,并进行对比分析,阐释了铜产业结构升级未来的重点方向,为铜产业政策制定和企业生产决策提供了经验证据。

2 测算模型

2.1 升级方向测算模型

利用产业结构超前系数测算铜产业结构升级方向[9],其计算公式为:

式(1)、式(2)中:i分别为铜采选业、冶炼业及压延加工业;ai分别为铜采选业、 冶炼业及压延加工业占产业主营业务收入比重;Ei分别为铜采选业、冶炼业及压延加工业的产业结构超前系数;Rt为同期行业主营业务收入平均增长率。

若Ei>1,意味着第i产业超前发展,所占份额将呈上升趋势;若Ei<1,则意味着第i产业发展相对滞后,所占份额将呈下降趋势。

2.2 升级速率测算模型

利用Moore 结构变化值衡量产业结构升级速率,其计算公式为:

式(3)中:表示Moore 结构变化值;Wi,t表示t期第i产业主营业务收入所占比重;Wi,t+1表示t+1 期第i产业所占比重。

定义向量(产业份额)之间变化的总夹角为θ,于是:

θ 越大,表明产业结构升级变化的速率也越大。

2.3 升级程度测算模型

考虑劳动生产率这一思想测算产业结构升级的高度值[27],利用该指标衡量产业结构升级程度,测算公式为:

式(5)中:Ht为第t年铜采选业、冶炼业及压延加工业的产业结构升级高度值,该数值越大,表示升级程度越高;qit为采选业、 冶炼业及压延加工业占铜产业主营业务收入的比重;LPit为第t年铜采选业、冶炼业及压延加工业的劳动生产率。

3 基本数据统计分析

以2012—2015 年为供给侧改革前,2016—2019年为供给侧改革后。

3.1 主营业务收入统计分析

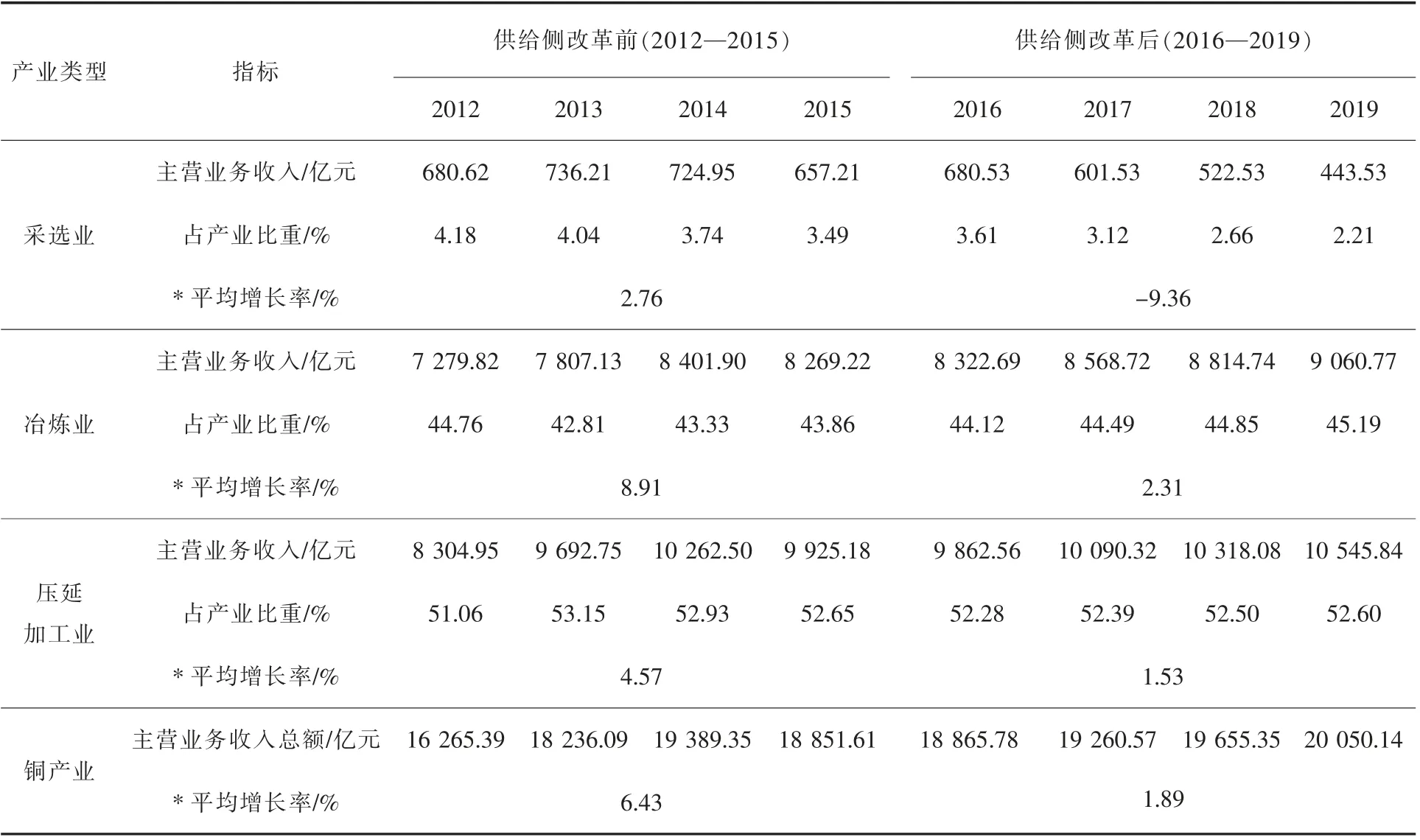

2012—2019 年铜采选业、 冶炼业和压延加工业的主营业务收入、比重以及各阶段的平均增长率见表1 所列。

表1 2012—2019 年铜产业主营业务收入Table 1 Revenue from main business of Copper industry in 2012—2019

由表1 可知:①采选业。 主营业务收入占产业比重逐年下降; 主营业务收入平均增长率在供给侧改革前为2.76%,而供给侧改革后为-9.36%,说明上游产能得到了有效控制,改革效果显著。 ②冶炼业。 主营业务收入占产业比重逐年上升, 产业结构升级朝着改革目标方向发展; 主营业务收入在供给侧改革前的平均增长率为8.91%, 而供给侧改革后为2.31%,供给侧改革后下降明显,说明中游改革效果不理想。③压延加工业。主营业务收入占产业比重逐年下降; 主营业务收入在供给侧改革前的平均增长率为4.57%,而供给侧改革后为1.53%,供给侧改革后呈现下降趋势,说明下游需要加大改革力度。④总体来看,铜产业供给侧改革后主营业务收入的平均增长率比改革前有明显下滑。 由此可知,整个铜产业供给侧改革力度需要进一步加大。

3.2 用工人数统计分析

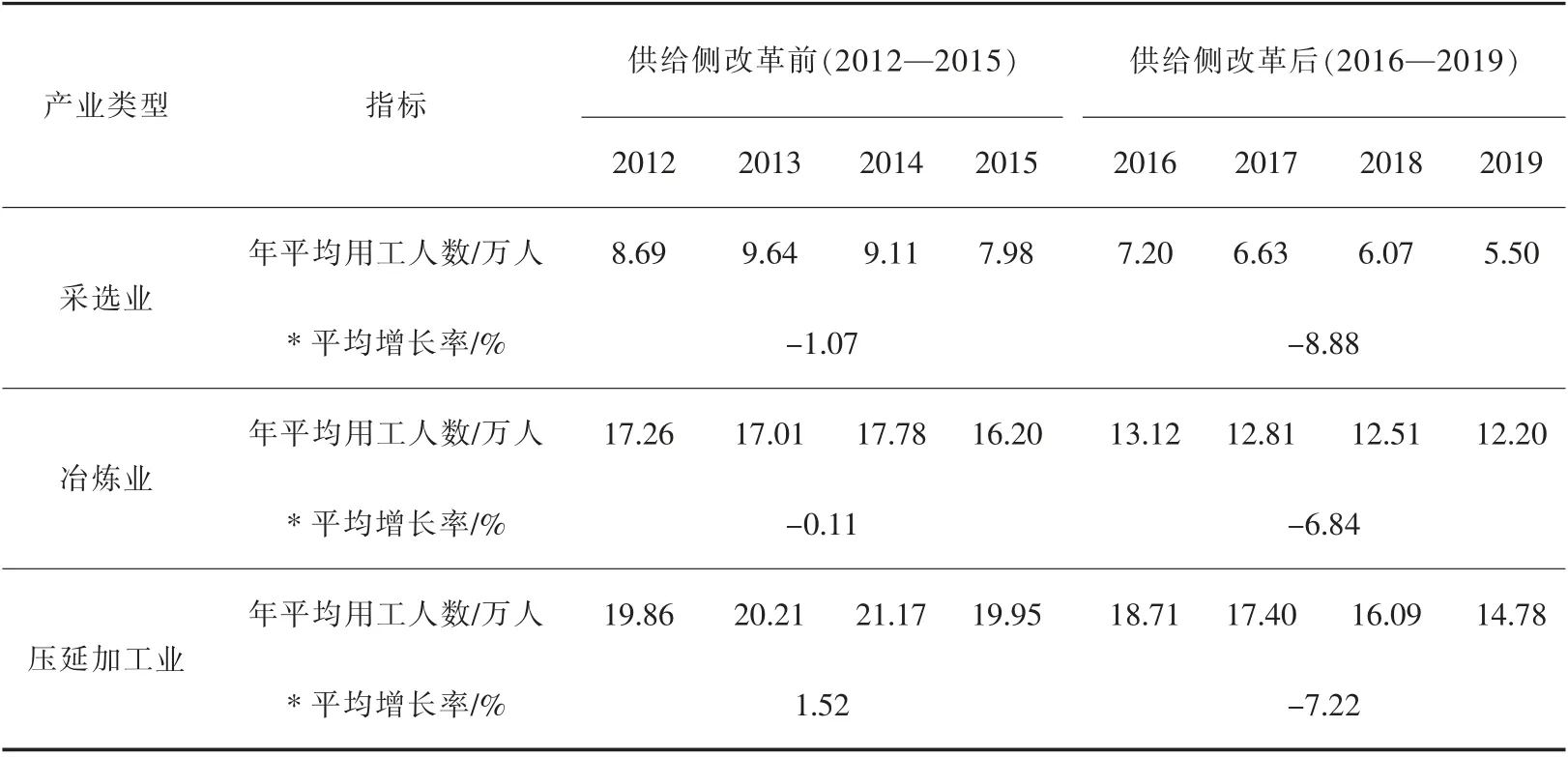

铜采选业、冶炼业和压延加工业的用工人数统计情况见表2 所列。

表2 2012—2019 年铜产业平均用工人数Table 2 Average number of workers employed in Copper industry in 2012—2019

由表2 可知:①采选业。用工人数在供给侧改革前的平均增长率为-1.07%, 而供给侧改革后为-8.88%,供给侧改革后下降明显。②冶炼业。 用工人数在供给侧改革前的平均增长率为-0.11%, 而供给侧改革后为-6.84%,同样供给侧改革后下降明显。 ③压延加工业。 用工人数在供给侧改革前的平均增长率为1.52%,而供给侧改革后为-7.22%,由正转负,供给侧改革后明显下滑。④总体来看,采选业、冶炼业及压延加工业各环节用工人数平均增长率明显下滑,说明铜产业供给侧改革效果明显,由重视数量增长和规模扩张转变为更加重视质量提高和效益提升。

3.3 劳动生产率统计分析

铜采选业、冶炼业和压延加工业的劳动生产率情况见表3 所列。

表3 2012—2019 年铜产业劳动生产率Table 3 Labor productivity of Copper industry in 2012—2019

由表3 可知,铜采选业的劳动生产率由供给侧改革前的79.16 万元/人上升至改革后的87.99 万元/人,冶炼业由465.94 万元/人上升为687.64 万元/人,压延加工业由470.01 万元/人上升为615.46 万元/人。说明铜产业劳动生产率得到快速提高,尤其中、下游改革效果更显著,上游还需加大改革力度。

4 测算分析

4.1 产业结构升级方向测算

根据式(1)、式(2)计算铜产业供给侧改革前后的结构超前系数,反映产业结构升级方向,结果见表4。

表4 2012—2019 年铜产业超前系数Table 4 Lead coefficient of Copper industry in 2012—2019

由表4 可知,铜上游采选业的超前系数在供给侧改革前为0.965 4, 而供给侧改革后为0.889 6,且2012—2019 年超前系数为0.927 5,表明上游过度发展得到了有效抑制,改革取得积极效果。 中游冶炼业的超前系数在供给侧改革前后均大于1,在供给侧改革前为1.027 0, 而供给侧改革后为1.028 0,且2012—2019 年的超前系数为1.017 5, 表明中游超前发展,所占份额呈上升趋势,改革效果显著。 下游压延加工业的超前系数在供给侧改革前后均趋向于1,在供给侧改革前为0.984 8,而供给侧改革后为0.999 7, 且2012—2019 年的超前系数为0.992 3,表明铜业下游有发展,但发展相对滞后,需要加大改革力度。

4.2 产业结构升级速率测算

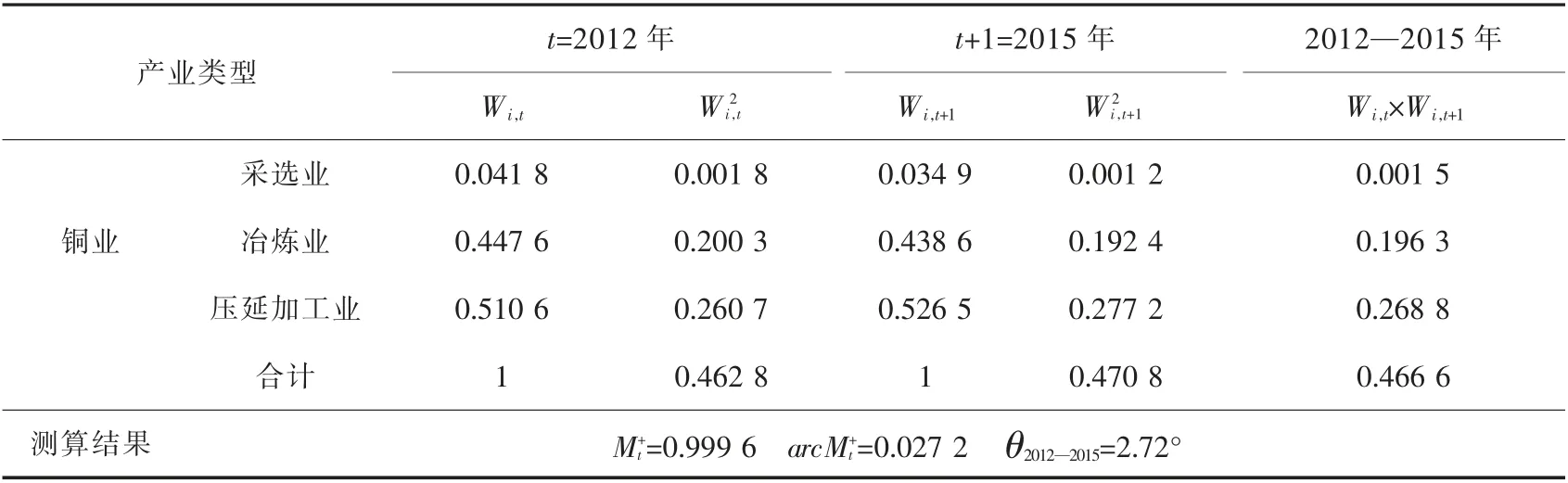

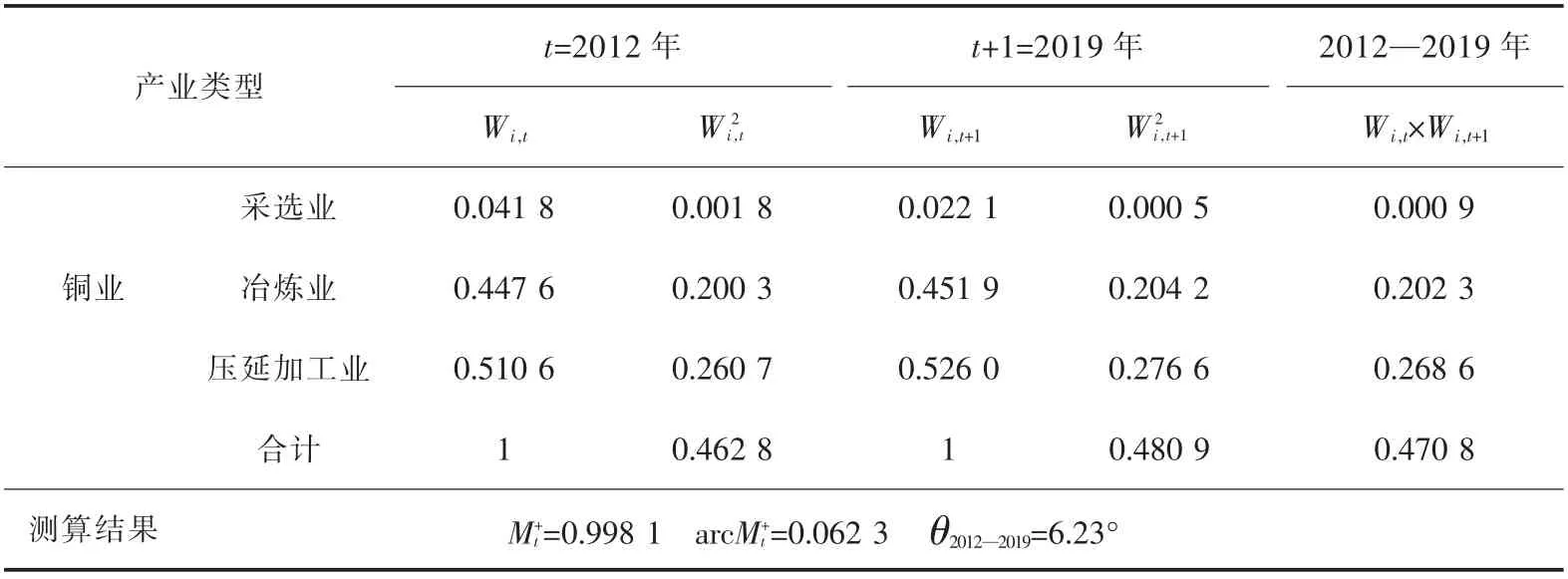

根据式 (3)、 式 (4) 计算出2012—2015 年、2016—2019 年铜采选业、 冶炼业及压延加工业之间Moore 结构变化值, 并对比供给侧改革前后的变化。计算过程见表5—表7。

表5 供给侧改革前(2012—2015 年)铜产业M+t 测算结果Table 5 M+t calculation results of Copper industry before supply side reform (2012—2015)

表6 供给侧改革后(2016—2019 年)铜产业M+t 测算结果Table 6 M+t calculation results of Copper industry after supply side reform (2016—2019)

表7 供给侧改革前后(2012—2019 年)铜产业M+t 测算结果Table 7 M+t calculation results of Copper industry before and after supply side reform (2012—2019)

从表5—表7 可知, 铜产业Moore 结构变化值均趋向于1,在供给侧改革前为0.999 6,供给侧改革后为0.999 7,改革前后为0.998 1。 铜产业矢量夹角值呈现下降趋势,在供给侧改革前为2.72°, 供 给 侧 改 革 后 为2.26°, 改 革 前 后 为6.23°。 由此,供给侧改革后铜产业结构升级仍然比较缓慢。

4.3 产业结构升级程度测算

依据式(5),测算2012—2019 年产业结构升级高度平均值,见表8 所列。

表8 2012—2019 年铜产业结构升级高度值Table 8 Upgrading height of Copper industry structure in 2012—2019

由表8 可知:①采选业。 产业升级高度值在供给侧改革前的平均值为3.05%, 而供给侧改革后为2.58%,改革后略有降低,反映铜产业上游正在动态调整。②冶炼业。 产业升级高度值在供给侧改革前的平均值为203.48%, 而供给侧改革后为307.26%,呈持续快速增长趋势,反映铜产业中游冶炼业的升级程度明显加快,并向着更高层次发展。③压延加工业。产业升级高度值在供给侧改革前的平均值为246.74%,而供给侧改革后为322.83%, 也呈持续增长趋势。④总体来看,铜产业链不同环节的升级高度值均持续上升,升级程度由低级阶段向高级阶段演变,正朝着改革目标方向发展。

5 结论与启示

基于产业链视角研究产业结构升级,一直以来都是学术界关注的热点问题。 本文利用2012—2019 年数据测算了供给侧改革前后铜产业链结构升级情况,针对铜上游采选业、中游冶炼业及下游压延加工业产业结构升级效果进行对比分析。

主要研究结论:①从产业结构升级方向看。 供给侧改革后相较改革前, 上游超前系数下降且均小于1,意味着上游采选业供给侧改革控制效果好。 中游超前系数增加且均大于1,意味着冶炼业超前发展程度比较好。下游超前系数略有所增加,基本趋于1,下游超前发展程度相对较好。 ②从产业结构升级速率看。 供给侧改革后相较改革前,铜产业矢量夹角值由2.72°下降到2.26°,呈现下降趋势,说明铜产业结构升级速率仍然比较缓慢。 ③从产业结构升级程度看。供给侧改革后相较改革前, 上游产业结构升级高度值下降,而中游和下游升级高度值持续上升,说明升级程度由低级阶段向高级阶段演变。

主要启示: ①上游铜采选业。 继续控制产能扩张,引导落后产能有序退出,从源头上打破产品供过于求的局面; 引导和鼓励铜矿企业采用先进的采选技术流程、 方法和工艺设备进行铜及共伴生金属的综合回收利用,促进上游有效供给不断增加,供给质量不断提高。②中游铜冶炼业。供给侧改革速率比较缓慢,建议加快骨干铜冶炼企业技术升级改造,采用更加先进的设备、技术,优化生产工艺和生产指标,有效提升生产系统的集中度及附加值, 增加高端铜材的产量。 ③下游铜压延加工业。 产业结构超前系数、产业结构升级程度都还有较大提升空间,建议发展铜加工科技服务业,提高铜产业自主创新能力,促进和推动铜材深加工行业的发展,加快升级步伐。

猜你喜欢

青岛农业大学学报(社会科学版)(2021年3期)2021-12-06 05:27:32

食品研究与开发(2020年15期)2020-08-24 01:04:24

上海建材(2019年3期)2019-09-18 01:50:56

经济技术协作信息(2018年12期)2019-01-14 02:46:50

消费导刊(2017年15期)2017-11-07 03:42:36

中国工程咨询(2017年3期)2017-01-31 05:29:50

山西农经(2015年7期)2015-07-10 15:00:57

企业文明(2015年5期)2015-06-08 23:06:12

中国自行车(2015年8期)2015-05-30 10:48:04

数学物理学报(2015年4期)2015-02-28 16:06:52