“统账”与NDC模式下女性养老金水平差异

——基于性别平等及权益保障的视角

2022-12-02 02:29祁玉良

山东女子学院学报 2022年1期

祁玉良

(山东女子学院,山东 济南 250300)

一、引言和文献综述

伴随人口老龄化的进程,世界上许多国家面临巨大的养老金支付压力,原有的现收现付制受到挑战,越来越多的国家开始向积累制转变,但转变过程需要付出巨大的转制成本,克服众多的转型障碍。改革开放以来,我国的养老保险制度在逐步发展和成熟,但目前也面临着巨大的压力和挑战。我国养老保险制度实行现收现付制和完全积累制相结合的部分积累制,即社会统筹与个人账户相结合的模式(简称“统账”模式),随着人口老龄化的加剧,这种模式的弊端逐渐显露,“统账”模式使得养老保险基金(以下简称“养老金”)的支付压力越来越大。在此情况下,记账式个人账户养老金制度(NDC制)成为大多数国内学者较为认可的替代制度。

NDC制作为一种名义账户制度,是在社会统筹基础上强调对个人账户制度的完善,要求给企业职工建立个人账户,并将职工缴纳工资的8%和企业配比的20%的基金全部记入个人账户,国家是否做实个人账户与个体无关,只需保证个人退休后能按时足额拿到资金即可。NDC制增强了缴费和支付的联系,减轻了财政负担,成为许多国家改革的主要方向。虽然NDC制优势明显,但是目前的制度设计都忽视了性别差异。任何模式的养老基金都面临两个问题:一是筹资问题,主要解决资金的来源问题;二是支付问题,主要解决资金的分配问题。养老金制度根据支付模式可分为DB型(即待遇确定型)和DC型(即缴费确定型)。NDC制本质是缴费确定型的现收现付制,在此制度下,注重算法的公平,支付多则得到的多,支付少则得到的少,这不利于保障低收入者的权益,尤其是不利于女性劳动者。与男性相比,女性的养老金待遇比较低,覆盖率也不高,即使制度是以公平为优先原则,但在实施过程中仍会存在性别差异,原因在于并没有考虑到女性在社会中的特殊性,女性工资收入低、退休年龄早、寿命比较长、承担家务多等诸多因素使女性的养老金权益受损。老年女性更是承受着健康、医疗及资金的压力,但我国目前并没有针对女性设立专门的养老金制度。

为什么养老保险制度及其改革应该考虑性别差异呢?这是基于缴费制的基本特征以及男女就业状况的差异。不管是待遇确定型还是缴费确定型,养老保险基金收益水平主要取决于工作年限及收入情况。由于女性工作年限相对较短,工作收入低且预期寿命长,这不利于女性享有养老保险基金权益。随着世界人口老龄化程度的加深,当前养老保险的改革过程中,更多地强调效率,而对公平有所忽视,导致政策中缺乏对女性养老保险基金权利的关注。

目前,越来越多的学者开始注重对NDC制的研究,这些研究主要集中在三个方面。一是NDC制度在我国的适应性和财务可持续性的研究。部分学者认为NDC模式可以解决养老金改革过程中遇到的转制成本问题,而且兼顾了公平与效率,对我国养老金改革具有现实的适用性[1];但有些学者认为该制度在我国的发展虽具备合理性,但不能完全解决养老保险基金的隐性债务问题[2]。二是关于NDC制度改革路径的探讨。学者们根据我国养老金改革面临的现实困境,指出NDC制改革的路径与面临的挑战等[3];有学者指出NDC制在我国可能“水土不服”,不利于基金收支平衡,应在目前制度的基础上进行优化[4]。三是关于NDC制改革中的性别平等问题。学者们提出由于女性工作时间相对短,工资相对低[5],但生存年限较长,因此NDC制可能对女性产生不利影响[6]。但针对这一议题的研究多是定性讨论,缺乏定量论证。

在“统账”模式下,有关养老金制度性别问题的研究相对较多,这些研究从多个方面探讨了男性和女性养老金权益差距问题。首先,学者们对养老金分配的性别差异现状作了比较,并探讨了其主要影响因素,他们发现受教育水平低、退休年龄早[7]、缴费水平低、预期寿命长等因素是造成女性养老金水平低的重要原因[8],并且无偿家务劳动和工作中断也是导致女性养老金水平低的重要原因[9];部分学者还利用精算模型测算,进一步论证了男女工资替代率差别大[10]、退休年龄差异都是导致养老金保障水平性别差异的因素[11]。其次,学者们重点关注了养老金制度改革对男女养老金差异的影响,认为制度的转型导致养老金性别差异扩大[12],我国的养老金改革过于突出效率,使得养老金改革前后男女收益的差别扩大,甚至导致女性利益受损[13]。最后,学者们重点关注了应对养老金男女差异的对策,提出适当提高女性退休年龄或提高养老金指数化调整幅度[14],建立家庭养老金[15],建立养老风险预警[16],或是减免承担家务劳动及家庭照料女性的缴费,以上都是有利于缩小男女养老金差异的重要举措[17]。

综上所述,学者们在“统账”模式下从理论到实证对养老金性别差距进行了深入分析,但是针对NDC模式下养老金的性别差异的分析较为缺乏,难以为我国养老金制度改革和完善提供全面的借鉴。因此,本文的贡献在于:一是以性别平等及权益保障视角,量化分析了“统账”和NDC制下我国女性养老金水平的差异;二是具体测算了NDC制下女性养老金权益的改善程度,并按照目前趋势预测了未来男女养老金差距的状况。

二、“统账”与NDC模式下女性养老保险基金水平差异的影响因素分析

女性养老金水平主要指女性退休后养老金待遇水平及福利水平,其衡量的主要指标是养老金替代率。养老金替代率是指员工退休时的养老金领取待遇水平与退休前工资水平之间的比率,也即退休后获得的养老金金额与工作期间工资的比例。它是养老保险体系的重要组成部分,是反映退休员工待遇及福利水平的重要指标。养老金替代率越高,退休人员的福利待遇越好,越有利于保障女性的养老金权益。而影响养老金替代率的主要因素是工作年限、退休年龄、失业与工作间断、寿命长短等。在此状况下,即使制度的设计是公平的,但实施过程中仍会对不同性别群体产生不同的影响。

(一)工作年限与退休年龄

在NDC制下,工作年限的长短是获得养老保险基金收益的重要因素,而工作年限取决于开始工作的年龄和退休年龄。在强调算法公平的NDC制下,提前退休会使养老金权益受损。罗伯特在《养老金世界变化中的名义账户制》中指出,挪威在引入NDC制后,退休年龄提高了8岁时养老保险基金替代率才提高2%。

在“统账”模式下,我国规定不同的退休年龄,个人账户发放月数是不同的。然而,根据预期寿命预测,养老金发放的实际月数大于个人账户规定的发放月数[10](见表1),个人账户资金发放结束后,便需要财政补贴统筹资金继续发放,这不利于养老金可持续发展。女性退休早且预期寿命比男性长,会导致其养老金保障水平低。

表1 个人账户发放月数与预期余寿对比[10]

(二)失业与工作间断

在NDC制和“统账”制下,失业是影响养老保险基金权益的重要因素,失业时间越长,损失就越大。失业满一年的员工领到的养老金等同于未失业人员的99%;失业满10年的员工领到的数额等同于未失业人员的88%。换句话说,失业每满一年,损失约为1%[18]93。在经济不景气失业率较高的情况下,许多女性无法缴纳养老金,退休后只能维持基本生活,最低保障水平的养老金并不能有效地改善贫困女性的生活。

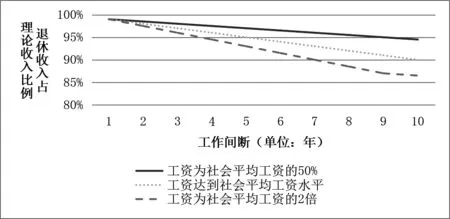

除了失业,工作间断也会影响女性的养老金保障水平。据经合组织数据显示,有5年工作间断的人与不间断工作的人的养老保险基金有5%的差距,当工作间断达到10年时,二者的差距就会大于10%[18]95。工作间断会降低养老金缴费水准,减少缴费额积累,降低退休收入。收入达到社会平均工资的女性,如果由于家庭原因造成5年的工作间断,那么其退休收入会下降4%左右,如果工作间断达到10年,那么其退休收入就会下降10%左右。收入为社会平均工资50%的妇女,工作间断5年将使其退休收入下降3%左右,工作间断10年则退休收入下降8%;收入为社会平均工资两倍的妇女,工作间断5年将使其退休收入下降5%左右,工作间断10年则退休收入下降13%[18]95。可以看出,收入越高,工作间断对退休金影响就越大,并且随着工作间断时间的增加,养老金的差距也逐渐扩大(见图1)。

图1 工作间断对女性养老金水平的影响

(三)预期寿命

由于医疗水平的提高和社会的发展,人口预期寿命也在提高。但在人口老龄化的过程中,预期寿命的性别差异仍然存在。一般来说,女性的预期寿命相对要长一些。2010—2015年,经合组织国家女性的平均预期寿命高于男性3.4岁。预计到21世纪下半叶,老年女性中的60%年龄会在80岁以上[19]。老年女性贫困将成为要解决的重要问题。

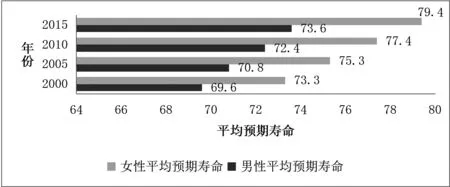

据国家统计局测算,2015年我国男性平均预期寿命为73.6岁,女性为79.4岁,并且男女的平均预期寿命差距在扩大(见图2)。超预期寿命者的养老金继续由统筹基金进行拨付,个人账户资金将会减少,考虑到男女不同的平均预期寿命,女性养老金将低于男性,不利于女性养老金权益的保障。

图2 男女平均预期寿命

精算公平的养老金制度造成了男女养老金实际的收入差异,女性的弱势会延续到退休,而预期寿命长,所需求的养老保障就会更高。在收入较低和需求上升的相互作用下,老年女性的贫困概率在增加。在现行“统账”制下和NDC制下,随着年龄的增加,预期寿命的差异将使得养老金保障水平的性别差异增大。

三、“统账”制和NDC制下女性养老保险基金水平模型构建

目前随着“统账”模式下养老保险基金支付压力的增大,我国开始尝试向NDC制转变,实行“全额账户”。企业支付不变,仍为20%,个人支付也不变,仍为8%[5],但是款项全部进入个人账户,账户余额除以月数为退休时领取的金额。利率上,采用上年度平均工资增长率[20]。本文分别对NDC制下和“统账”模式下的养老金替代率进行推导,构建男女养老金替代率模型,具体模拟了不同的工作年限、退休年龄、收入和工作间断的女性养老金水平。

(一)模型及公式的构建

1.NDC制下养老金替代率推导。在NDC制下,对于个人而言,在退休年度,需满足个人给付剩余额现值与领取时账户累计额现值相等(见式(1)~(3))。

这里v为偏离率,即退休时期NDC利率减去NDC调整指数,这需要依靠政策进行确定。这样简化为式(4)。

为了便于精算以及应对制度的变化对不同员工的影响,需区别“老人”“中人”“新人”的概念。在2014年以前已经离职退休的人员称为“老人”,2014年之前工作并缴纳保费的人员称为“中人”,2014年之后参加工作并缴费的人员称为“新人”。本文暂不考虑“老人”和“中人”,以“新人”为研究重点。NDC制的计算公式为:个人账户下的养老保险金额=养老保险金额名义累积总数/缴费时间[5]。其中,养老保险金额的名义累积总数由养老保险的缴存额、利息和相关费用构成。 因为费用是一致的,不存在差异,所以可以忽略不计。精简之后的个人账户养老保险福利待遇模型如式(5)(6)所示[5]。

其中,D是养老金保障水平和福利,D男为男性养老金保障水平,D女为女性养老金保障水平,a为每年领取的月数,通常为12个月,c为养老保险基金缴费率,s为男性基期收入,l为女性基期收入,g为男性收入增长率,f为女性收入增长率,r为账面利率,n为男性缴费年限,u为女性缴费年限,v为男性发放月数,z为女性发放月数。

在NDC模式下,个人替代率是本年新领取养老保险基金人员的平均水平与上年缴费工资的比值[5],见式(7)。

社会平均养老保险基金替代率为本年新领取养老保险基金平均水平与整个社会的平均工资比值,其反映了在退休时点个人养老保险基金对社会平均工资的替代率,见式(8)。

其中,a为每年领取月数,一般为12个月,c为养老金缴费率,s为基期工资,q为社会平均工资,g为工资的增长率,r为账面利率,n为缴费年限,v为发放月数。

2. “统账”模式下养老金替代率推导。目前我国“统账”模式下的养老金由统筹账户和个人账户构成。缴费模式为企业缴纳工资总额的20%到统筹账户,个人缴纳工资的8%到个人账户。缴费年限要大于等于15年,才能领取统筹账户的资金,低于15年则一次性获取个人账户上的资金。

“统账”模式下养老保险基金收益=(统筹账户领取支出额+个人账户发放额)/养老保险基金总缴纳额。

其中,统筹账户领取支出额计算模型为式(9)所示。

个人账户发放额计算模型为式(10)所示。

养老保险基金总缴纳额计算模型为式(11)所示。

v为缴纳前的年度平均工资水准,u男/女为男女工作后第一年的工资收入,h为整个社会平均工资增长率,m为养老金收益率,z为贴现率,t为工作时间,b为平均缴费工资指数,q为退休后领取的年数,θ为个人缴纳率,η为企业缴纳率。

在现行的“统账”模式下,统筹账户替代率和个人账户替代率如式(12)(13)(14)所示。

其中,yy为平均工资替代率,w为缴费额占工资之比,h为平均工资的增长率,b为个人账户的征缴率,m为个人账户的收益率,d为个人工资与平均工资比例,t为缴费的年限,e为退休之后的第e年,a为个人账户所发放的月数。

NDC现额男/女=NDC累计男/女

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

(12)

(13)

(14)

(二)相关假设

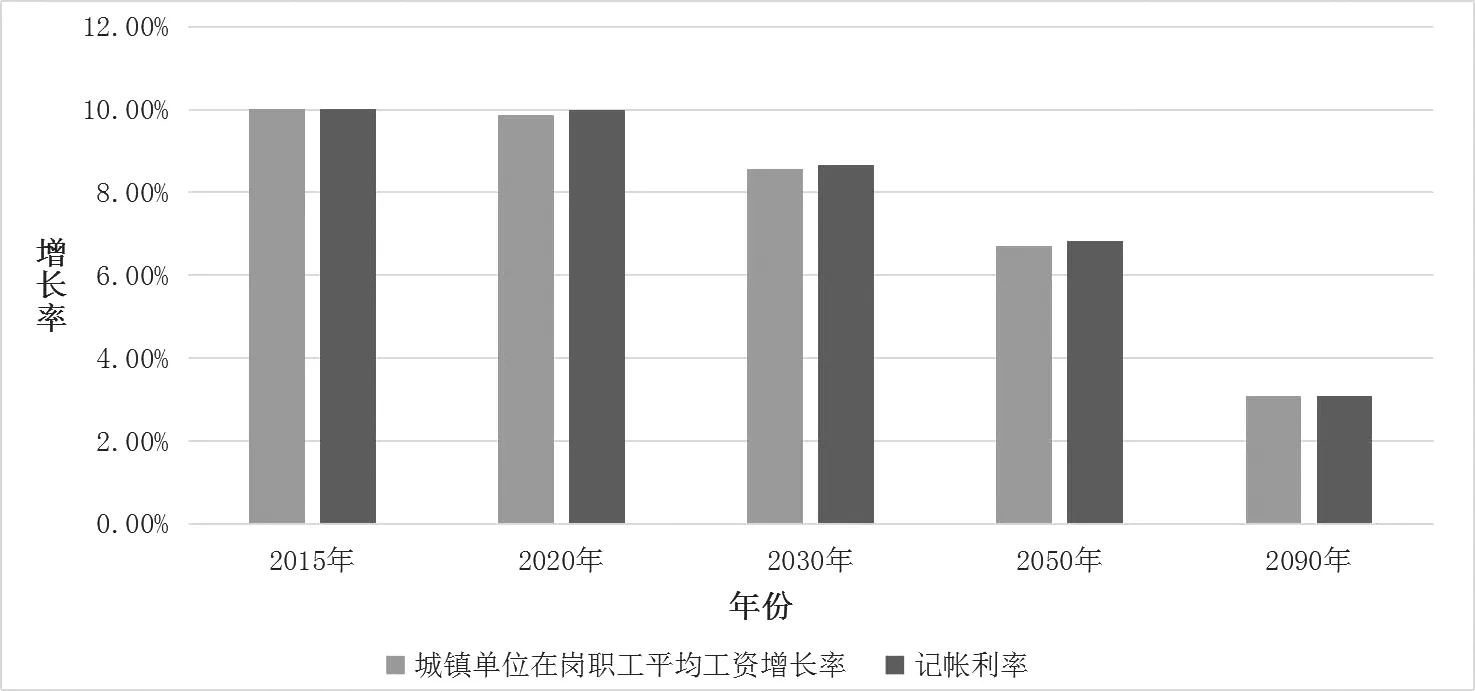

1.NDC制假设参数。在NDC制下,假设账户完整,与现行制度一样,缴费率仍为企业缴纳工资总额的20%,个人缴纳其工资的8%[5],工资增长率为在岗员工平均工资的增长率。将工资增长率与我国GDP名义增长率结合并预测未来增长率[20](见图3)。

图3 在岗职工平均工资增长率

NDC制的记账利率有两种方法[21]:一种是以GDP增长率为基准,将NDC利率与其挂钩;一种是根据NDC制运行的数据,计算NDC的实际收益率,经略微调整之后作为NDC利率,一般是常数,平均工资增长率决定其记账利率。假设个人账户利率为上年度平均工资的增长率。 养老金发放月数由预期余寿决定,一年调整一次。图4列出了NDC制养老金发放月数[20]。

图4 NDC制“全账户”退休养老金计发月数

2.“统账”制假设参数。

(1)平均工资增长率和个人账户收益率。根据目前经济的发展趋势,结合经济发展任务和目标,设年平均工资增长率是6%[21],由于在“统账”制下个人账户资金利息采用商业银行存款利息,在这里个人账户收益率参考当年商业银行一年期的定期存款利率进行收益的计算[8]。

(2)偏离率、贴现率。在实际工作中,存在着实际收入与缴纳工资的差异,这影响着养老金替代率水平,进而影响养老金保障水平。在偏离率方面,参考欧洲国家的偏离率,假定我国的偏离率为1.60%[21]。在贴现率方面,据央行近10年来的数据,贴现率为4%左右,考虑到无风险收益率和风险报酬,为了便于计算,假设贴现率为3%[6]。

(3)缴费年限、余寿及发放月数。假设男女参保年龄均为20岁,女性50岁领取养老金,男性60岁领取养老金,缴费年限分别为30年和40年[10]。据我国人口普查和统计年鉴的数据,2010年我国男性预期寿命约为78岁,女性预期寿命约为82岁[21],据此预测将来死亡概率和数目,并推算男女预期余寿。根据国家最新规定,养老金发放月数,男性为139个月,女性为195个月[8]。

(三)模拟研究

根据假设和模型,在NDC制下,退休年龄的差异导致女性养老金保障水平远远低于男性,收入水平的差异进一步扩大了男女养老金的差距,不利于女性的养老保险基金权益,同时,工作的间断也严重损害了女性的养老金权益。在“统账”制下,女性在养老金收入和替代率方面存在着明显的劣势,并呈扩大趋势,如果继续发展,就会进一步损害女性养老金权益。另外,女性退休年龄是影响其退休收入水平的重要因素,进而导致养老金保障水平的男女差异,而且目前出现的资金收不抵支的情况不利于女性权益的维护,如果此问题不能有效解决,那么当前制度的可持续性就会受到严重的挑战。

江苏南京65岁的陈先生近半年来总感觉腰酸背痛,被确诊为多发性骨髓瘤。腰背痛、贫血、小便泡沫多……这是老年人常碰到的烦恼,很少有人将其与恶性血液疾病联想到一块。这种名为多发性骨髓瘤的血液病隐匿性强,还是个“伪装高手”,发病率超过急性白血病,且多发于老年人。

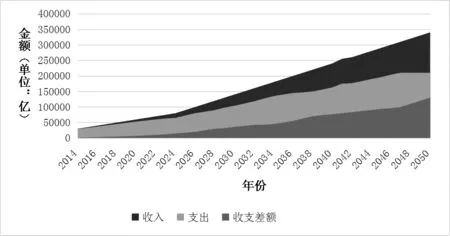

在NDC制下推算我国2014—2051年的养老金收支状况,如图5所示。到2051年养老金收入能达到33万亿元,支出达到19万亿元。NDC制养老金收入是按照原有规定的28%的缴费率进行测算的,但由于存在拖欠、中断等现象,实际缴费率要低一些,因此按照原有规定缴费率计算的收入较高。每个人的养老金账户支出会严格按照精算公式计算,不会出现用下一代人的养老金来支持上一代人的情况,因此测算出来的养老保险金支出会较少。“新人”养老金收入替代率较高则会导致支出增加,人口老龄化高峰的来临,会增加退休人数,这促使养老金收支差额增长开始趋缓,养老保险基金可以维持收大于支的状态,但是女性养老金权益是否能得到保障呢?

图5 NDC制养老金收支状况预测

(四)具体模拟

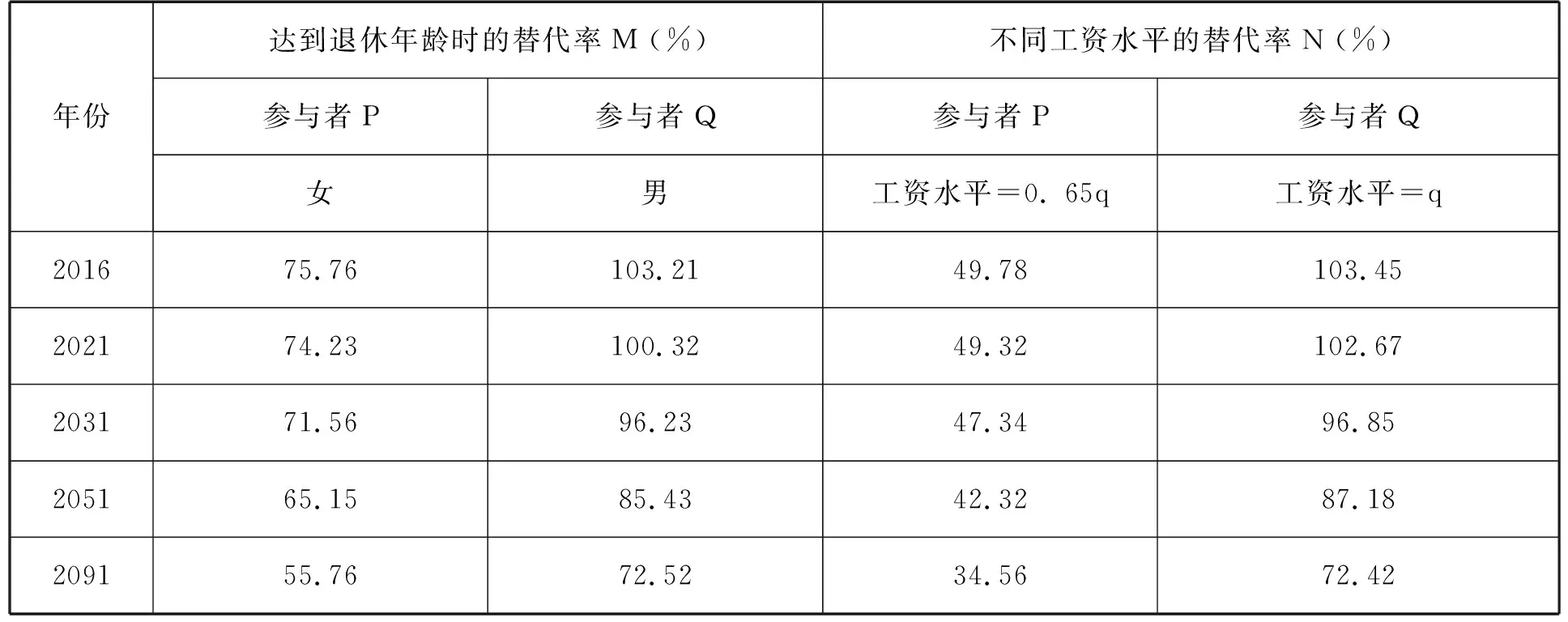

在NDC制下,基金收支基本处于均衡状态,在背景相似,制度相同,其他环境不变的条件下。 选取两位典型参保人,分别为女性参保人P和男性参保人Q,他们都参与NDC制度,都在20岁参加工作,女退休年龄为60岁,男退休年龄为65岁,其模拟结果如表2所示。

表2 不同条件下的养老保险基金替代率M和替代率N

1.退休年龄及工作年限差异。在NDC制下,退休年龄不同导致养老保险基金收益不同,假设男女工资都等于社会平均工资,工作时间连续,P职业生涯为40年,Q职业生涯为45年。仅把养老保险基金替代率M作为参考,根据模型计算出不同年份P的替代率和Q的替代率。在最初,平均工资增长率以及记账利率相对高。如在2016年,设定利率是10.02%,这导致替代率较高。但由于记账利率的降低,养老保险基金替代率也开始下降,男性从103.21%降至72.52%,女性从75.76%降至55.76%(见表2)。尽管男女养老保险基金替代率逐渐下降,但女性一直低于男性。由此发现,在相似的条件下,早退休使女性的养老保险基金水平低于男性,不利于女性养老金权益。

在现行的“统账”模式下,根据养老保险基金计算方式,通过统筹账户替代率模型公式和个人账户替代率模型公式,分别计算出统筹基金工资替代率和个人账户基金替代率,统筹部分的基金工资替代率如表3所示。

表3 统筹账户当年社会平均工资替代率(单位:%)

可以发现,在同等条件下,对工资处于社会平均水平的个人来讲,缴纳工资率每减低10个百分点,其替代率就降低1%~2%左右。对女性而言,若20岁开始工作并参保,缴费30年,50岁退休,当缴费工资率从100%下降至60%时,处于平均工资水平时的养老金替代率降低幅度为20%左右。 若考虑到女性工资的实际情况、工作年限的差别、缴费上限和下限,则男女之间的差异会更大,男女养老金保障水平差距会进一步扩大[10]。

女性在其工资水平与社会平均工资水平相当的情况下,其个人账户替代率小于男性个人账户替代率(见表4),该状况并不理想,原因在于女性平均工资较低及工作年限少,这降低了个人账户养老金的替代率,从而降低了女性养老金保障水平[10]。

表4 个人账户当年社会平均工资替代率(单位:%)

2.收入差异。收入水平不同使养老保险基金待遇也不同,经济发展中性别差异开始凸显, 在一些技术含量要求不高的工作中,女性的比例要大于男性。女性平均收入也远远低于男性,20世纪90年代初我国女性收入为男性的77%,21世纪初为男性的70%[11]。《2018年全球性别差异报告》数据显示,女性的工资仅是男性的64%,女性的总收入仅是男性的62%,收入的差异使得女性处于相对弱势的地位。

在NDC制中,退休养老保险基金待遇与工资紧密相关。收入低,缴纳额就低,名义账户中的积累额就少。 如果男投保人Q的薪水处于社会平均水平,设女投保人P的收入为男性的65%,可算出养老保险基金替代率N,来探索不同薪资对养老保险基金替代率的作用(见表2)。

与“新人”的单人替代率比较,“新人”的平均薪酬替代率大为缩减。从表2可以看出,收入为社会平均水平的65%的女性,其养老保险基金替代率要比收入达到社会平均水平的女性低20%左右。与男性相比,当女性薪酬为男性的65%时,女性的平均薪酬替代率为男性的50%。 收入的差异造成了女性养老保险利益受损。

表5 不同养老金收益率水平下男女养老金替代率对比(单位:%)

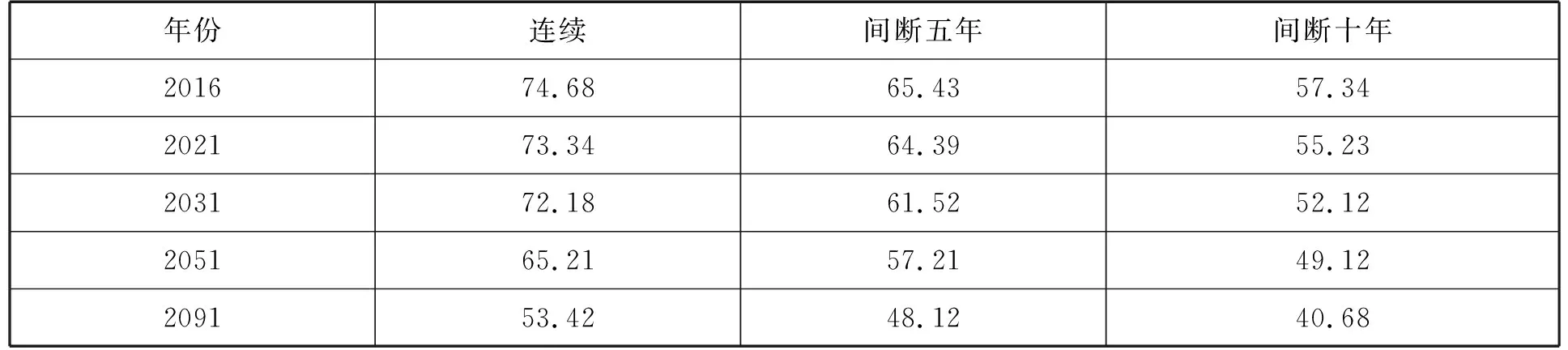

3.工作间断。在NDC制下,工作的不连续也使退休待遇不同。随着我国“三孩”政策的推行,女性会把更多精力投入到家庭中以照顾老人和孩子。特别是正处于事业发展期的年轻女性,面对诸多问题,她们不得不中断工作,回归家庭。假设女性有5年或10年工作间断,然后重新工作直至退休,缴费为35年或30年。 与工作不间断的女性比较,她们的养老金待遇会怎样呢?

从表6可以看出,2016年与2021年,当工作间断五年时,女性的养老保险基金替代率将下降10%左右,当工作间断十年时则养老金替代率下降20%左右。间断时间越久,替代率下降越多。

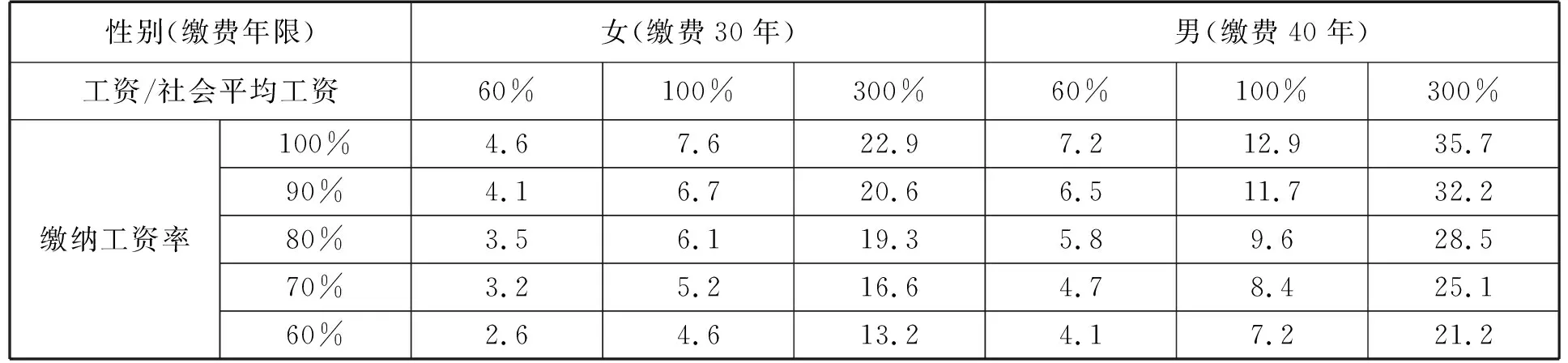

表6 不同工作间断的女性养老保险基金替代率(单位:%)

在现行“统账”模式下,国家规定缴费满15年后即可得到养老金。虽然目前还没有具体的统计数据,但从日常经验观察,大量的民营公司倾向于选择最低的缴费年限。加上部分地区为扩大养老金覆盖面,允许补缴15年费用就能取得养老金的领取资格,导致养老金待遇水平较低。补缴资金对男性和女性有相同影响,但对女性而言问题更加突出。女性退休年龄低、工作年限少、发放月数多,导致女性养老金替代率会很低,大大降低其养老金保障水平(见表7)。

表7 不同工作年限下的养老金替代率(单位:%)

四、“统账”制和NDC制下女性养老保险基金水平的进一步分析

与DB型养老保险基金比较, DC型养老保险基金制度更注重员工缴费数量,以求达到精算公平。退休待遇在很大程度上取决于缴费年限。虽然提前退休可能短暂获益,但是从长远角度出发,这会使得退休女性生活得不到充分的保障。目前,瑞典和挪威都实行男女同龄退休政策,瑞典的退休年龄为65岁,挪威为67岁。波兰计划在2030年将法定退休年龄确定为68岁。这表明为达到预算平衡,在向NDC制度转换过程中,提高法定退休年龄势在必行,且这样才能减少获得退休福利的差距。换句话说,NDC制度要求女性必须工作相对较长的时间才能得到更好的退休待遇。

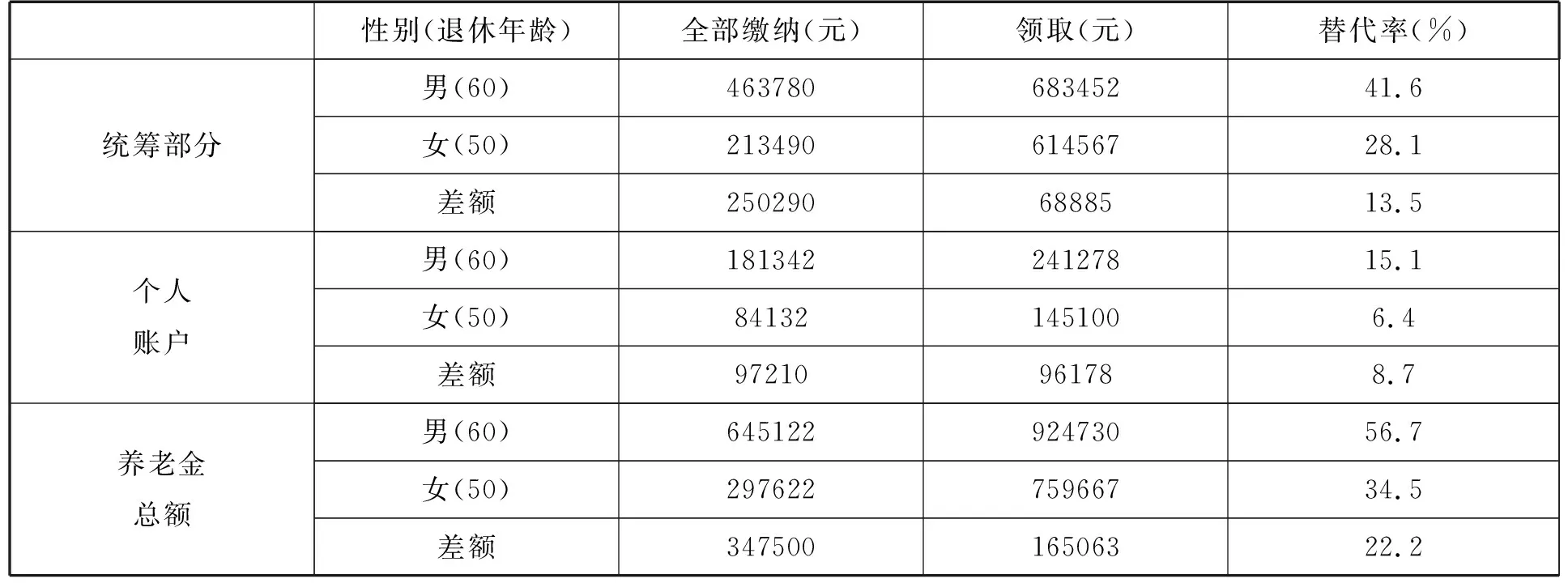

具体精算退休年龄对女性养老金权益改善程度,从表8不难发现,在男性60周岁退休、女性50周岁退休的情况下,由于女性缴费时间短,女性养老金替代率远低于男性。

表8 男女养老金权益差异(男60周岁、女50周岁退休)

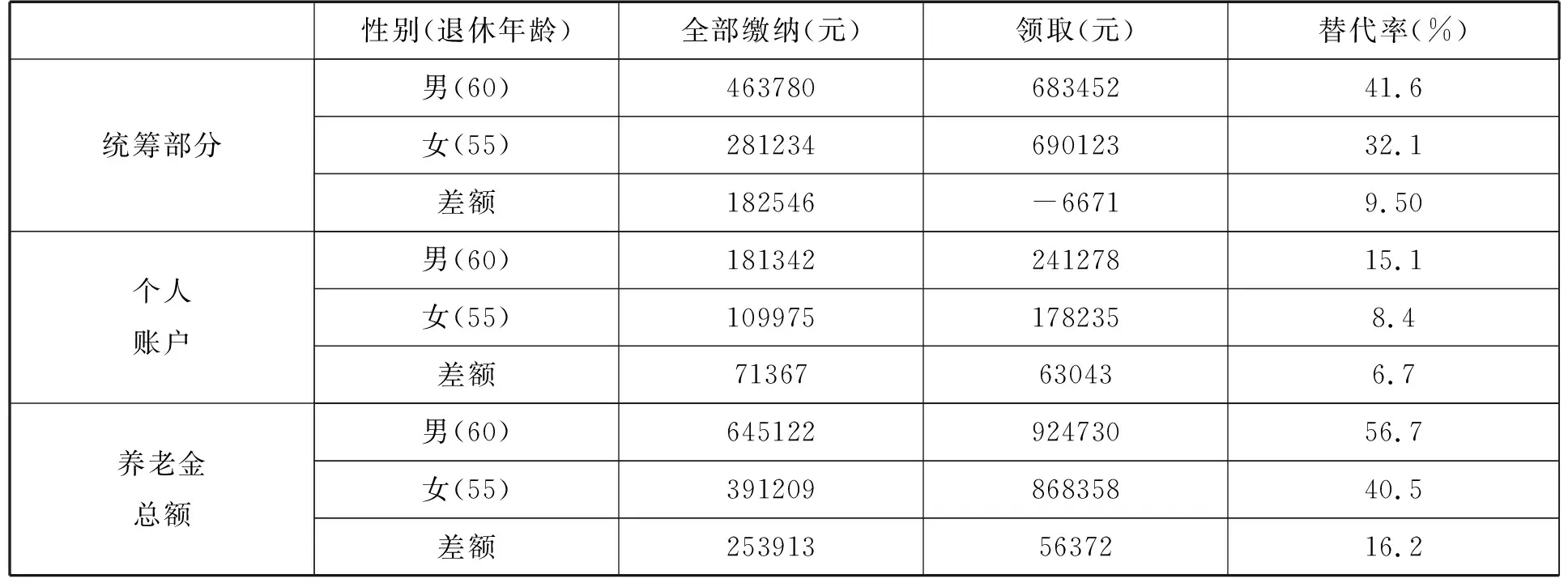

假定女性退休年龄为55周岁,男性退休年龄为60周岁,具体精算结果见表9,在缴费及待遇水平上,与男性有差距,但养老金替代率在统筹账户和个人账户上,都高于50周岁退休时的水平。

表9 男女养老金权益差异(男60周岁、女55周岁退休)

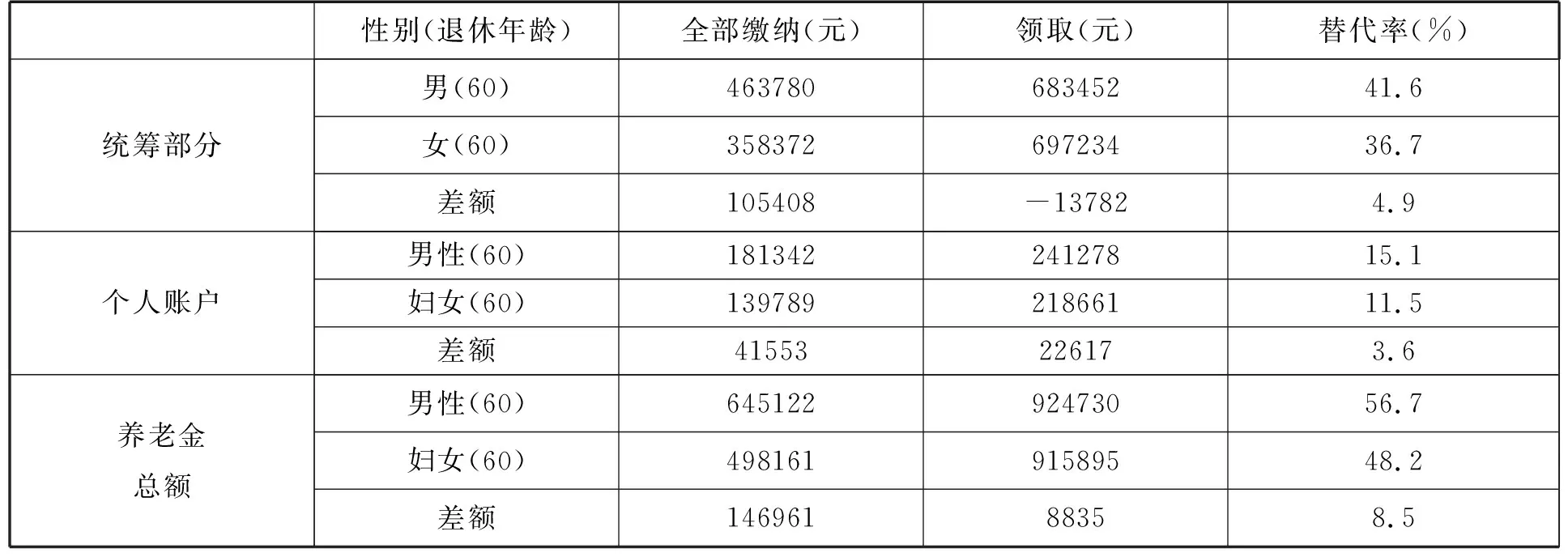

再假定男女退休年龄都是60周岁,具体精算结果见表10,从养老金替代率来看,尽管女性依然低于男性,但两者的差距明显缩小并趋于接近。

表10 男女养老金权益差异(男60周岁、女60周岁退休)

通过具体数据我们发现,男性60周岁退休,女性50周岁退休,男女领取养老金差额是165063元,替代率差异是22.2%;男性60周岁退休,女性55周岁退休,男女领取养老金差额是56372元,替代率差异是16.2%;男性60周岁退休,女性60周岁退休,男女领取养老金差额是8835元,替代率差异为8.5%。我们可以预测,如果女性65周岁退休,男性依然60周岁退休,男女领取养老金差异可以忽略,甚至女性领取额会超过男性。

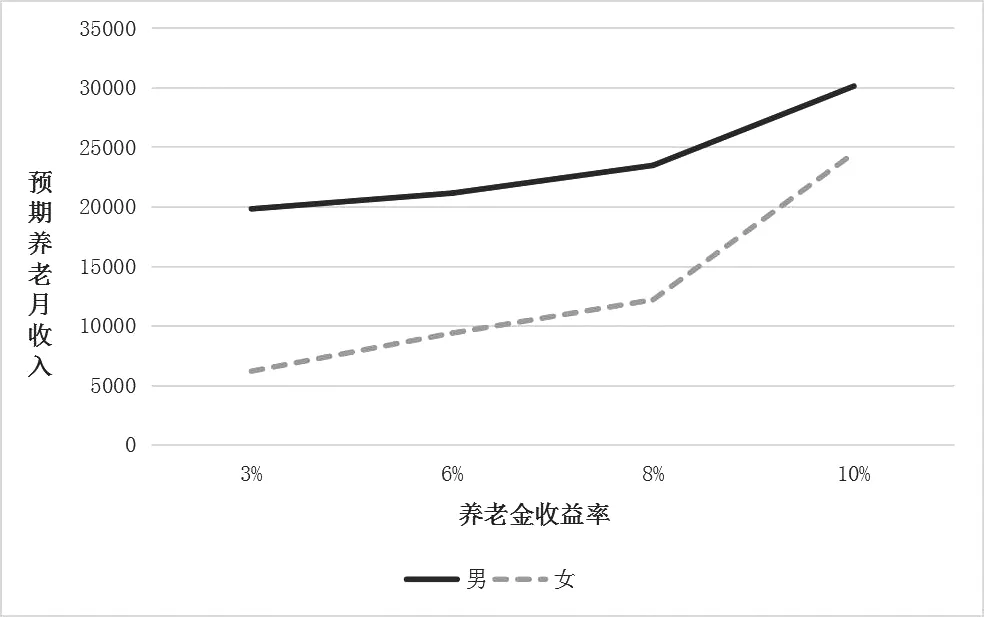

通过前述分析可知,当女性工作间断五年时,养老金替代率下降10%,当女性工作间断十年时, 替代率会下降20%。间断的时间越长,替代率的下降就会越多。我国目前将失业救助或失业保险领取的期间界定为中断期。对于一些无法界定为中断期的工作间断,需要女性提供相关证据或证明材料,由居委会予以确认。养老金发放月数调整是应对女性工作间断对其养老金权益损害的重要设计。发放月数的设计,是按照我国人均预期寿命,在记账利率相对固定的情况下,假设每月发放相同的养老金,发放的养老金总和与退休前账户储存额度一致,发放时间为计划的发放月数。发放月数并不是不变的,不同的退休年龄,发放的月数也不同。根据养老金收入模型,分别推算出男性、女性在退休后领取的养老金数额(见图6)。养老金发放时,男性为60周岁退休,发放月数为139个月,女性为55周岁退休,发放月数为170个月。

图6 男女预期养老金月收入(单位:元)

可以看出,男女退休后领取的养老金月收入有较大的差异,女性领取额少于男性,随着养老金收益率的不断增加,男女养老金月收入均有提高,收入差距逐渐缩小。当养老金收益率在8%时,收入趋势出现拐点,男女预期养老金月收入呈逐步缩小趋势,特别是收益率达到10%时,女性养老金收入水平明显提高。这说明养老金收益率越高,男女收入差距越小。我们可以预测,当养老金收益率在12%~16%时,男女养老金收入差距可能持平,甚至女性养老金收入会超过男性。

五、研究结论与建议

(一)结论

从总体上看,NDC制养老保险基金基本处于收支均衡状态。但从女性权益的角度看,退休年龄低,账户资金积累少,再加上工作的中断,缴费年限不连续,养老金替代率低,导致女性的养老权益受损;现行“统账”制下男女个人账户“空账”运行,基金支出压力非常大,再加上退休年龄、工作年限、收入差异、工作间断以及人口老龄化的问题,使得女性养老金替代率远不如男性。综合考虑,NDC制下养老保险基金收大于支,在维护女性养老金权益方面相对于目前的“统账”制更具有可持续性。

(二)建议

第一,精算女性退休年龄。在推算女性养老保险基金福利时,精算退休年龄,适当延长退休时间,促进男女平等。对生育孩子多的女性的工龄进行适当的补贴。

第二,对工作中断的女性,在养老保险基金发放时合理调整发放月数。养老金发放月数调整是应对女性的工作中断对其养老金权益受损的重要设计,主要是考虑到女性为照顾孩子和老人而不得不中断工作的情况,对其发放月数进行调整,有利于维护女性权益。

第三,完善女性产假制度,让用工单位更乐意雇佣女性劳动者。由于家庭照料需求的增加,维持家庭和工作的均衡可能导致女性生活水准降低[22],应健全家庭政策,将女性从家庭照料中解放出来。为了促进社会和谐发展,需要注重性别平等,加强男性照顾家庭的责任。许多国家规定了陪产假,例如,在欧洲部分国家,为了让男性照顾孩子和家庭,不仅为其提供了陪产假,还建立了“男性分配等额”制度。该制度是指男性的陪产假不能转移给妻子,从而使得男性能照顾家庭。我国男性陪产假并不多,并且各地的规定也不相同,基本都在十天之内,这使得男性参与工作的比例高于女性。生育对女性的工作会产生更加不利的影响,不管是在工作中还是在生活中,实行陪产假制度有利于降低性别的不平等。 除了陪产假让男女共同分担责任外,我国还应积极完善儿童服务,使照料性的工作更能获得市场认同。

第四,在确保资金安全的前提下,不断拓宽养老金的投资领域,提高养老金在资本市场上的收益率。在经济不景气时期,对弱势女性群体实施特殊的物资保障,不再实行财政资金资助。无论在哪种模式下,如果不参加缴费,退休时就没有相关待遇,这会使弱势人群的情况更加不乐观。在这种情况下,女性比男性损失要多,因为女性年轻时要照顾家庭,可能使她们不得不放弃非农工作[23],从事一些比较低端的工作,使得她们的收入降低,甚至有的女性的生活完全依赖丈夫,导致其降低甚至取消养老金缴费,从而损害她们老年时的资金保障。目前许多国家开始实施最低养老保险制度以避免这种情况。在实行NDC制度的国家中,大部分都提供最低养老保险金。获取最低养老保险基金的资格显得尤为突出,过高会导致大部分人望洋兴叹,过低则会加重财政负担。建议在不增加财政负担的情况下,对弱势女性群体提供物资保障,在经济萎靡时期,政府对企业公开招标集中采购保障物资,统一发放给符合条件的女性,不再发放保障资金。这样不仅使得女性群体受益,而且刺激企业生产,并减少政府的财政负担。

总之,如果我国进行养老金改革,需充分考虑到女性自身的状况。她们对社会的无偿付出应得到尊重,对家庭的付出也应得到承认。在不加重政府财政负担的情况下,应使她们在老年时能得到有效的保障。但是,制度的设计无法全部抵消对弱势女性群体的伤害,我国需要从根本上保障就业公平,保障和谐有序的环境和秩序,改变以往的不平等观念,进一步推动男女平等进程。

猜你喜欢

销售与市场(营销版)(2022年6期)2022-11-13

自我保健(2021年4期)2021-12-04

中国医疗保险(2018年3期)2018-07-14

中国社会保障(2018年5期)2018-02-06

商情(2012年48期)2017-11-08

中国医疗保险(2017年6期)2017-07-18

西安交通大学学报(社会科学版)(2015年3期)2015-06-12

环球时报(2014-06-03)2014-06-03

中华女子学院学报(2012年2期)2012-03-25