“捅破天”的卫星通信 商业化箭在弦上

2022-11-23 13:46张贺

英才 2022年6期

张贺

任何一种新技术的推广应用,都离不开先行者的探索。拿我们最熟知的智能手机来说,从iPhone4重新定义手机开始,生物识别、超视网膜屏、OLED、全面屏等新技术的应用全部由头部厂商所引领。

不过,娱乐相关硬件层出不穷的更新也让人“乐不思蜀”,甚至忽视了手机通信这一基本功能的迭代,哪怕余承东“捅破天”也只是掀起一点儿风浪。发布会到现在一个多月,苹果、华为不谋而合搭载的“卫星通信”,还没有苹果一个“灵动岛”的热度高。

当然,目前卫星通信只在没有WiFi或手机信号时用于发送急救信息,十分局限的使用场景让这“捅破天”的新技术更像是一个噱头。但是马首富的星链计划清清楚楚地说明了,这不是噱头。如今两大消费电子巨头的采用也透露了一个重要信息,那就是卫星通信的商业化箭在弦上了。

和我们日常接触的4G、5G网络不同,卫星通信是利用人造地球卫星作为中继站转发或发射无线电波,实现两个或多个地球站之间或地球站与航天器之间通信的一种通信手段。因为覆盖面大、部署快,而且不受地面情况的影响,所以卫星通信一直都被认为是特殊地理位置和特殊场合的唯一通信手段。

虽然不如4G、5G接地气,但低轨卫星通信网络在全球通信和互联网接入、5G、物联网、太空军事能力应用等方面的巨大潜力却是无法忽视的,而由于卫星轨道和频谱资源十分有限,国际原则先到先得,所以这也是商业航天技术和主要大国太空和军事战略博弈的必争之地。

这种对低轨卫星的争夺,从马首富的“星链”计划为代表的各国的星座部署计划就能一目了然。

据知名航天咨询公司欧洲咨询公司(Euroconsult)2020年发布的《2028年前卫星制造与发射》报告预测,2019-2028年全球卫星制造和发射的数量将比前十年增加4.3倍,预计2018-2028年平均每年发射990颗卫星,市场容量达到2920亿美元。

来源:铖昌科技招股说明书

数据来源:国金证券研究所

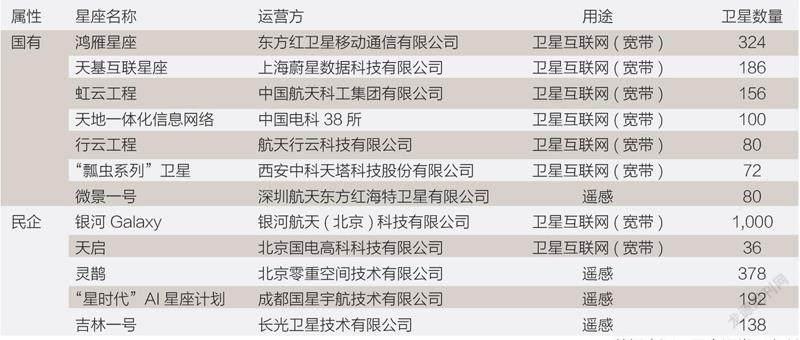

中国虽然起步晚,但发展势头强劲。航天科工集团推出的“虹云计划”,计划发射156颗低轨卫星。航天科技集团推出的“鸿雁计划”,计划发射324颗低轨卫星。银河航天提出的“银河Galaxy”卫星星座则是国内规模最大的卫星星座计划,计划到2025年前发射约1000颗卫星。其首颗试验星已于2020年1月发射成功,通信能力达10Gbps,成为我国通信能力最强的低轨宽带卫星。

如果说仅仅通过星座部署计划不能对卫星通信的商业化有太多认知,那么联系到下一代通信技术——6G就好理解了。

《“十四五”數字经济发展规划》明确提出,建设高速泛在、天地一体、云网融合、智能敏捷、绿色低碳、安全可控的智能化综合性数字信息基础设施。要积极稳妥推进空间信息基础设施演进升级,加快布局卫星通信网络等,推动卫星互联网建设。

华西证券认为,6G时代卫星通信将不可或缺,甚至卫星有望登上舞台中心。6G网络将是一个地面无线与卫星通信集成的全连接世界,通过将卫星通信整合到6G移动通信,实现全球无缝覆盖。

而除了通信的基本功能,卫星的“附加值”也在增加。

去年11月,酒泉发射中心发射了全球首颗工程研制的软件定义卫星“天智一号”,该卫星智能程度高,所获大部分数据处理均可在轨完成,而且可以开展在轨试验。2020年时,“星链”软件主管马特·蒙森也表示:“‘星链’目前在太空中有3万多个Linux节点(以及6000多个微控制器)。”

根据钛媒体报道,银河航天公司创始人徐明曾介绍称,本质上来看卫星是一台大型计算机。因为卫星能够快速响应用户服务,又具备自动驾驶功能,同时作为通信计算机,卫星可以在太空中完成数据的转化和交换。

除了太空计算机,通过将航天相机装载在卫星上,卫星就可以在军民领域发挥监测、情报搜集等功能,扮演太空相机的角色。

华西证券以商业农用卫星“吉林一号”为例进一步说明。“吉林一号”主要用途是国土资源监测、交通设施监测等民用领域,不过在2016年“吉林一号”拍摄到过美国费城海军造船厂的清晰图片,2017年也拍到过美国内利斯空军基地,照片中清晰可见军用机场的跑道以及机场停放的B-52、F-16等各式战机。

随着数字经济的发展,对卫星互联网的要求将越来越高。而卫星互联网“附加值”的提升,也有助于在数字经济时代扮演更重要的角色。

从产业链看,卫星通信可以划分为上游卫星制造、火箭制造、卫星发射服务,中游卫星运营、地面设备制造,下游行业应用。浙商证券表示,中国“星链”建设初期,卫星制造/地面设备产业最先受益,卫星制造将迎来千亿市场。

而过去北斗产业链在A股已经频繁炒作,中国卫星、振芯科技、合众思壮等公司股票也被广大股民熟知。但近两年,一个新的产业机会逐步涌现,相关公司逐一上市,而且被市场所关注。那就是T/R组件。

根据方正证券的介绍,相控阵雷达具有波束切换快、抗干扰能力强等特点,可同时跟踪多个目标,具备多功能、高可靠性能力,正在逐渐取代传统的机械扫描雷达,成为当今雷达发展的主流。

相控阵雷达根据天线的不同可以分为无源相控阵雷达和有源相控阵雷达。相比无源相控阵雷达仅有一个中央发射机和一个接收机,有源相控阵雷达的每个天线单元都配装有一个发射/接收组件(T/R组件),每一个T/R组件都能自己发射和接收电磁波,因此在频宽、功率、效率以及冗余设计方面都比无源相控阵有巨大优势。

国博电子招股书显示,受有源相控阵雷达技术体制的发展,在卫星通信领域中无论是空间段还是用户终端,都将有大量的产品采用相控阵模式,在空间段主要是利用相控阵天线的多波束、敏捷波束能力,在用户终端则是看中其低轮廓、灵活波束的处理能力等。这些决定了有源相控阵体制在卫星通信中的广泛应用。

有源相控阵雷达的成本很大程度上取决于有源相控阵天线的成本。而有源相控阵天线则包括辐射单元、T/R组件、电源模块、控制模块、射频网络模块、供电网络、液冷管网以及作为结构支撑的阵面骨架等。其中的核心部件T/R组件,指标繁多,技术壁垒极高。

结合国博电子和雷电微力的招股说明书,一部有源相控阵雷达天线系统成本达到雷达总成本的一半以上,甚至可达70%-80%。而在部分应用领域,T/R组件阵列就可以占到整个雷达造价的60%左右。在T/R组件的生产中,T/R芯片又是重中之重。

国联证券统计了与有源相控阵雷达T/R组件相关的10家上市公司。10家公司中,有5家是在2017-2020年间完成了对相关业务子公司的收购;另有5家公司是从2021年以来实现了A股IPO。这也表明了有源相控阵雷达T/R组件的发展状况。

先看5家通过收购获得相关业务的公司。

亚光科技于2017年完成对亚光电子97.38%股权收购;红相股份在2017年收购合肥星波67.54%股权,2020年又收购了剩余股权;盛路通信则在2018年完成了对程度创新达100%股权的收购;新劲刚2019年收购了宽普科技100%股权;雷科防务则在2015年收购了理工雷科100%股权,又于2020年完成对西安恒达、苏州恒达100%股权的收购。

在5家IPO公司中,国博电子整合了中国电科五十五所微系统事业部有源相控阵T/R组件业务,产品主要包括有源相控阵T/R组件、砷化镓基站射频集成电路等,覆盖军用与民用领域,是目前国内能够批量提供有源相控阵T/R组件及系列化射频集成电路产品的领先企业,核心技术达到国内领先、国际先进水平。

明星股铖昌科技则是国内少数能够提供相控阵T/R芯片完整解决方案的企业之一。不过相较于军工集团的下属科研院所,铖昌科技的相对市场份额较小。铖昌科技IPO募投项目之一就是卫星互联网相控阵T/R芯片研发及产业化项目,项目总投资为10.94亿元。

霍莱沃则是相控阵校准测量领域的稀缺标的,其测量校准系统的功能性以及产品指标已赶超并优于国际龙头法国MVG和美国NSI-MI,具备抢占国内市场份额的实力。而且还起草多项国家标准,参与“嫦娥”“北斗”等多项国家核心航天项目。

臻镭科技专注于集成电路芯片和微系统,是国内军用雷达领域中射频芯片的核心供应商之一。公司研制的射频收发芯片已经在高速跳频数据链和数字相控阵雷达应用;电源管理芯片也已经应用于低轨通信卫星区域防护、预警、空间目标监测雷达;微系统及模组则应用于通信卫星和机载载荷。

雷电微力则聚焦于毫米波,是国内少数能够提供毫米波有源相控阵微系统整体解决方案及产品制造服务的企业之一,产品可以用于精确制导、通信数据链和雷达监测等领域。

除此之外,万通发展的控股子公司知融科技专注于毫米波集成电路设计,其产品逐步包括相控阵T/R芯片、射频前端芯片、功率放大器芯片等,同时也具备阵列天线的专业化设计能力。东吴证券研报显示,知融科技已经发布Ku、Ka频段的多款卫星通信BFIC产品,多个客户正在使用知融科技芯片产品开发样机。

虽然目前卫星通信的商业化场景依然有限,但作为下一代通信技术的重要组成部分,各国及科技巨头的争相布局,产业链公司集中资本化,加上华为、苹果在消费电子領域的先行先试,未来卫星通信的前景还是可以期待的。只是新技术的推广和应用不会一蹴而就,资本市场在关注的同时,也需要有点耐心。

猜你喜欢

卫星应用(2023年1期)2023-02-21

煤气与热力(2021年3期)2021-06-09

化工管理(2021年7期)2021-05-13

电子制作(2019年24期)2019-02-23

电子测试(2018年15期)2018-09-26

通信电源技术(2018年3期)2018-06-26

数字通信世界(2017年3期)2017-03-29

太空探索(2016年3期)2016-07-12

火控雷达技术(2016年3期)2016-02-06

广西文学(2015年9期)2015-10-24