数字普惠金融缩小我国城乡收入差距的实证研究

——基于农民就业中介效应的分析

2022-11-17 07:51钱柳烨石淑华江苏师范大学商学院江苏徐州221116

物流科技 2022年17期

钱柳烨,石淑华 (江苏师范大学 商学院,江苏 徐州 221116)

改革开放以来,我国经济高质量的健康发展,城镇居民的生活质量与收入水平显著提升。但随着改革的不断深入,我国城乡二元经济体制特点越来越明显。虽然发达地区的蓬勃发展是我国经济增长的重要组成部分,但资源配置失衡、城乡收入差距较大的问题也随之凸显,长此以往必然会影响经济发展甚至社会安定。中国城乡收入差距较大的原因之一是我国农村金融资源相比于城市来说较为匮乏,金融服务普及程度较低,农民的理财、融资等业务需求很难被满足。而城镇居民金融服务水平和可获得性明显高于农村居民,城镇居民有更多机会获取金融服务和得到更多资本投资并从中获利,这从一定程度上导致城乡收入差距越来越大。数字普惠金融在新一代数字信息技术涌现和应用的背景下,在降低金融服务成本的同时也提升了农民获得金融服务的效率,并更好地为欠发达地区贫困弱势群体提供更为有效与便捷的金融支持与帮助,有利于农民更好地利用金融资源来增收,从而减少城乡收入差距。

1 文献综述

目前,学者们从多个角度分析了数字普惠金融对缩小城乡收入差距的影响机制。有学者从门槛效应这一角度分析数字普惠金融对城乡收入差距的影响。Ouma, et al[1]提出智能手机的便利性和广泛性扩大了数字普惠金融的服务范围,提高了低收入人群获得家庭储蓄的可能性和额度。Gabor and Brooks[2]指出在当今金融科技时代,数字普惠金融极大降低了低收入人群获得金融服务的难度。周利[3]主要通过分解城乡收入并进行实证研究,得出数字普惠金融可以通过降低门槛效应来缩小城乡收入差距的结论。

金融包容性增长效应视角上,Ozili[4]发现数字普惠金融在保障用户的支付安全的同时,有助于用户精准快速决策,体现了数字普惠金融的包容性和稳定性。张勋[5]研究发现数字普惠金融可以显著地促进中国经济的包容性增长,特别是通过促进农民的创业行为进而缩小城乡收入差距。

减贫效应理论方面,刘金全和毕振豫[6]通过实证分析指出数字普惠金融会促进经济水平的提高减缓贫困,从而实现城乡收入差距的减小。马彧菲和杜朝运[7]、黄倩[8]通过实证分析得出数字普惠金融发展有利于贫困群体,改善了居民收入不均的情况。朱一鸣和王伟[9]通过实证研究分层比较了数字普惠金融对不同收入群体的减贫效应,研究表明数字普惠金融的减贫增收存在显著的异质性。

涓滴效应方面,刘自强、张天[10]指出数字普惠金融可以提升对中小企业的服务,创造更多的就业岗位,并促进中心城市对周边农民增收的涓滴效应。陈啸、陈鑫[11]通过空间计量模型探讨数字普惠金融对城乡收入差距的涓滴效应。易扬和王磊[12]研究发现数字普惠金融不仅有利于缩小本地收入差距,也对临近地区收入差距也有抑制效应,具有空间溢出效应。

综上所述,学术界对数字普惠金融和城乡收入差距之间的关系进行较为充分的研究。然而,大部分文献集中在两者之间的直接关系,缺乏对间接关系的研究分析,而从就业这一视角探讨两者的影响研究就更少。因此,本文在已有文献的基础上分析数字普惠金融对城乡收入差距的影响,并基于就业这一中介变量进一步分析两者的关系。

2 传导机制

为实现共同富裕与乡村振兴,缩小城乡差距是不可回避的问题。而数字普惠金融的发展能够通过技术进步来增加农民的就业岗位、优化农民的就业结构以及提升农民的就业质量这三方面促进农民就业实现增收来缩小城乡收入差距。

首先,依托数字技术数字普惠金融发展能创造新的就业岗位,使农民能够在当地或转向城市就业,提升收入,缩小城乡收入差距。黄海清和魏航[13]指出数字经济产生的广化效应可以增加创业活跃度刺激创业提供更多的就业岗以及高额报酬,这使农民提升就业动力与工资薪金。我国第三方线上支付与交易平台的出现以及电子商务的兴起,从多维度上改变了我国的商业模式,尤其是农民也可以利用移动支付完成线上各项交易。这为贫困地区的弱势群体提供了新的商业机会,增加了农村群体参与新的商业模式的可能性。新的商业模式创造了大量新的用工需求,使农民也能进入这种就业面广、机制灵活的就业市场。因此数字普惠金融可以通过增加就业总体规模来提升农民就业率,从而缩小城乡收入差距。

其次,数字普惠金融发展有利于优化农民就业结构,提高农民的劳动报酬,从而缩小城乡收入差距。数字技术的发展提高了对中高技能劳动力的需求而降低劳动密集型企业普通岗位的需求,这会对农民这些低技能劳动力带来就业转型压力,让原处于第二产业的农民工转向网约车司机、外卖骑手等低技能的新型服务业,加速第三产业就业服务化趋势。另外,一般认为农业部门的边际收益低于非农部门,且农民因为知识技能偏低、就业信息匮乏等原因较难向非农部门转移。Acemoglu and Restrepo[14]指出在技术背景下,长期内技能偏低者可以通过自主学习提高个人的技能水平,从而提升就业率与工资薪金。数字普惠金融有效缓解了农民在时空上的限制,互联网技术使得大量信息可以流通,有助于缓解农村地区信息不对称问题。那些新型服务业又具有灵活就业的特点,衍生出了许多非农岗位,拓宽了农民在第三产业上的职业选择,整体劳动报酬有所提高。

再次,数字普惠金融能够提升农民的就业质量,从而提升农民的收入。郭晴和孟世超[15]构建了就业质量衡量机制,并通过实证分析发现相较于其他群体数字普惠金融更能显著提升农民的小时工资率以及工作自主性,促进了农民增收。数字普惠金融的开展降低了资本流通的成本,使得金融服务的效率与针对性都有所提高,实现了经济增长,有助于提高整个社会的福利水平和就业质量,优化整体就业环境。经济增长可以带动当地特色的乡村产业的发展,促进不发达地区实体经济的增长,提高农村地区的整体经济水平,衍生出更多的非农就业岗位,解决不发达地区贫困人群的就业问题。因此,数字普惠金融可以提升农民个人就业质量,从而实现农民增收,减小城乡收入差距。

根据上述有关数字普惠金融影响城乡收入差距的机制分析,本文提出以下研究假设:

假设1:数字普惠金融的发展能够通过增加农村居民的收入从而缩小城乡收入差距。

假设2:农民就业机会在数字普惠金融抑制城乡收入差距中起着不可忽视的中介作用。

3 模型设定与变量说明

3.1 模型设定

首先,本文综合众多学者们关于数字普惠金融和城乡收入差距文献的参考,以及结合对相关理论的思考和本文的研究思路,构建如下基本回归计量模型:

公式(1) 中的i 和t 分别表示第i 个省份(直辖市) 和第t 年。被解释变量theilit代表城乡收入差距,解释变量indexit是数字普惠金融发展指数。而Ζjt是第j 个控制变量,共有4 个控制变量,β0是截距项,β1是数字普惠金融发展指数的系数,λj是第j 个控制变量的系数,εit则是随机扰动项。

其次,根据前文的机制分析,本文选取农民就业机会作为中介变量进一步考察数字普惠金融对城乡收入差距的影响。本文借鉴Boron 和Kenny[16]、温忠麟等[17]学者的研究,构建如下以农民就业为中介变量的中介效应模型:

3.2 变量说明

(1) 被解释变量。城乡收入差距。参考以往学者的研究,本文采用纳入人口加权因素的泰尔指数,泰尔指数越小代表城乡收入差距越小,相关数据来自国家统计局。泰尔指数的计算公式如下:

(2) 解释变量。数字普惠金融。本文选择北京大学数字金融研究中心郭峰、王靖一等[18]发布的2011~2019 年省级层面的数字普惠金融指数作为核心解释变量。本文在原始数据的基础缩小100 倍,使其符合其他数据的大小便于计量。

(3) 控制变量。城镇化率(urban )用城镇人口占总人口的比来表示。田丽[19]研究发现,城镇化有利于农村人均收入的提高。该数值越大,表示一省有越多的人口生活在城市。产业结构水平(str u )由第二产业以及第三产业增加值之和占生产总值的比重来表示。财政支出占比(go v )控制政府干预的影响,是通过政府一般预算支出比上地区生产总值来衡量。教育发展水平(ed u ),用各省教育支出与财政支出之比来表示所在地区教育水平。

(4) 中介变量。农民就业机会(job )。本文用农村私营企业和个体就业人员人数之和作为衡量农民就业的指标,为了使指标更符合其他数据的计量大小,本文采用对原数值取对数的方式对该指标进行缩放。

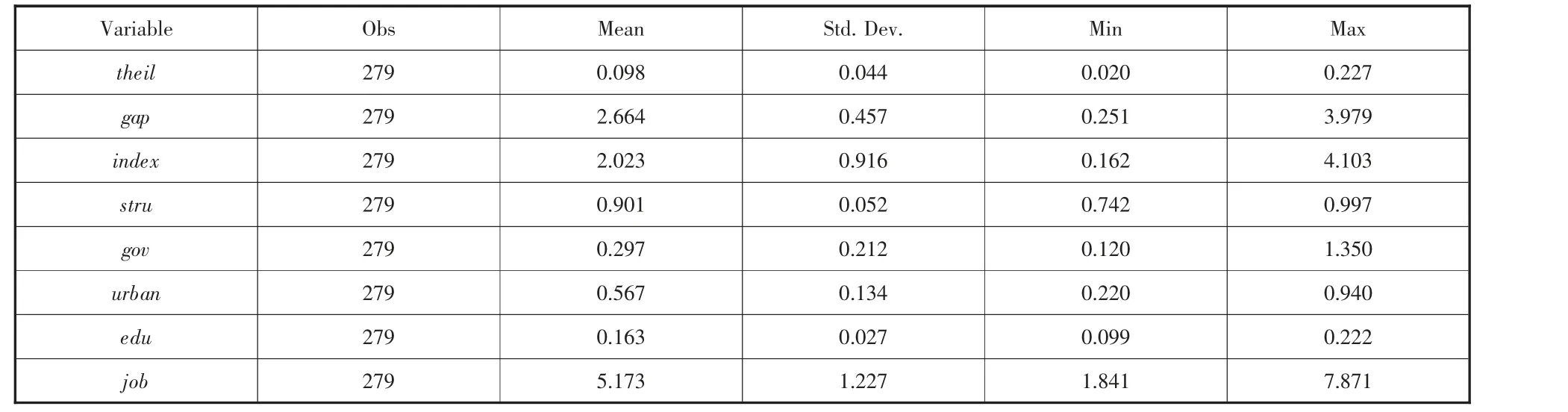

3.3 描述统计

本文选取的是2011~2019 年我国31 个省(直辖市) 的面板数据,除前面列举的变量外,加入表示城乡居民收入比ga( )p 用于回归之后的稳健性分析,先对涉及到的变量进行描述统计分析,相关结果汇总如表1 所示。

表1 全国样本的描述性统计

4 实证检验与分析

4.1 基准回归分析

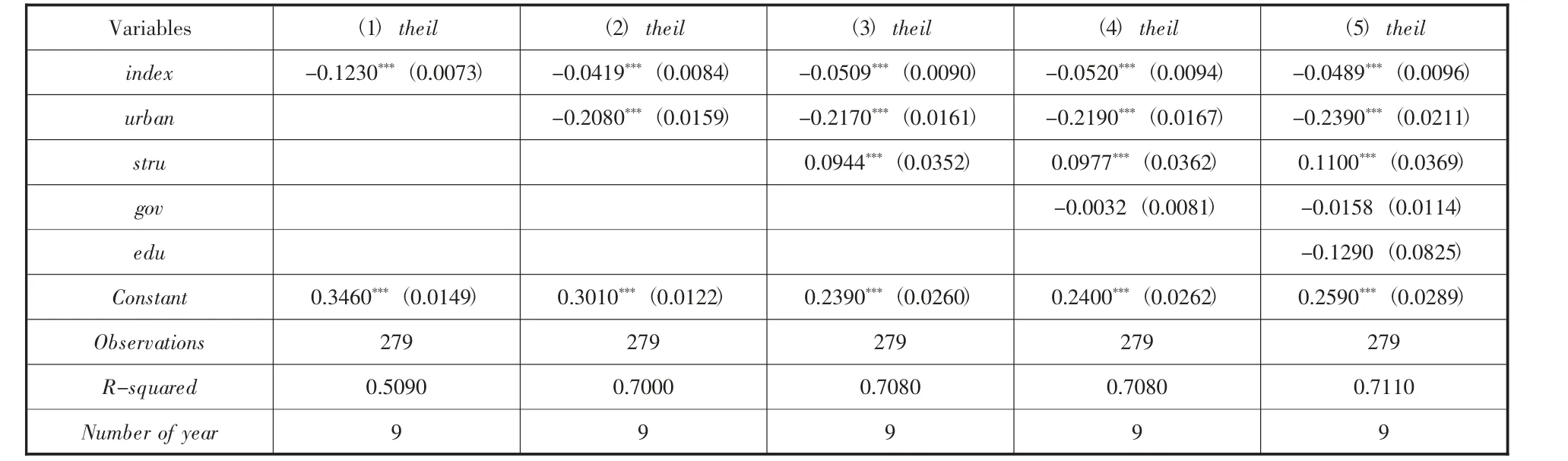

本文首先进行Hausman 检验,结果表明应选择固定效应模型而非随机效应模型。因此本文采用固定效应模型进行回归,并通过逐步添加控制变量的方法对全样本数据进行回归。

从主要核心解释变量看,表2 中第一列数字普惠金融的系数是-0.1230,且在1%的水平上显著为负,这表示数字普惠金融发展会抑制城乡收入差距扩大,同时,第1 列到第5 列数字普惠金融指数的系数一直为负。基准回归的结果验证了本文的研究假设1,即数字普惠金融对减小城乡收入差距有显著的促进作用。

表2 固定效应模型下的全国层面回归结果

从其他控制变量看,城镇化率、财政支出占比、教育发展水平的系数都为负,这表明三者在一定程度上都能显著缩小城乡收入差距。在城镇化进程中,农村剩余劳动力能够向城市转移,并在城镇寻找工作岗位,从而减小城乡收入差距;近年来政府通过大量财政支持来缓解城乡差距,这说明财政支持的增加会缩小城乡收入差距;教育发展水平的提高,使城乡居民能够提升文化素养和专业技能,使其也能参与工作要求较高的岗位,从而提高收入水平,缩小城乡居民收入差距。而产业结构的系数为正,这说明二、三产业结构比重的提高加大了城乡收入差距,可能的原因是农民的主要收入来源仍然依托于第一产业,而城镇居民主要从事的非农部门工作的劳动报酬高于农民从事的农业部门的工资。

4.2 中介效应分析

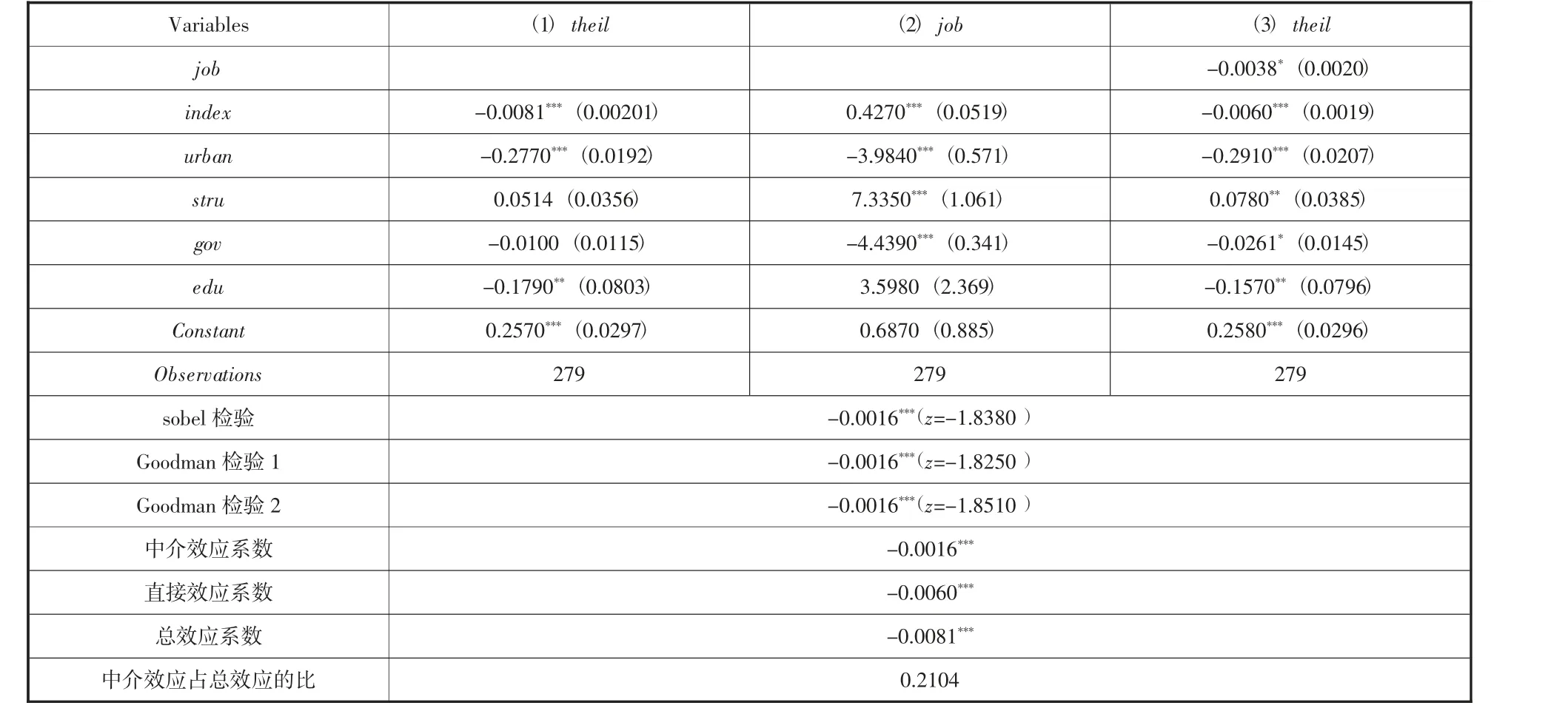

本文选取农民就业机会作为中介变量,借助Stata 软件采用中介效应模型验证农民就业机会在缩小城乡收入差距中所起的作用,然后采用Sobel 法和Bootstrap 法进行检验。

由表3 回归结果可知,中介效应模型中总效应估计系数在1%水平上显著,且其值为-0.00810,表明数字普惠金融对城乡收入差距的总效应为负。同时,表3 也显示,数字普惠金融对城乡收入差距的直接效应为负向关系,其估计系数为-0.0060。另外,通过计算可知农民就业率在抑制城乡收入差距过大过程中的中介效应为-0.0016,表示数字普惠金融每提高1 个单位,将通过农民就业率的增加间接让城乡收入差距下降0.0016 个单位。这说明数字普惠金融在发展过程会促进农民就业,从而达到缩小城乡收入差距的效果。进一步考察中介效应占总效应的比重,由表3 可知其估计占比为21.04%,也就是说,数字普惠金融对城乡收入差距的影响效应有21.04%的比例是通过增加农民就业机会这一中介机制实现的。

表3 农民就业机会对于数字普惠金融缩小城乡收入差距的中介效应检验

为了使中介效应更精准,本文通过Sobel 检验发现农民就业率的中介效应在1%的水平上显著为负,再运用Bootstrap 检验结果显示其间接效应系数为-0.0016,这与前文Sobel 检验的结果一致,因此通过了中介效应显著的稳健性检验。中介效应的回归结果验证了本文的研究假设2,即农民就业机会在数字普惠金融抑制城乡收入差距中起着中介作用。

4.3 稳健性分析

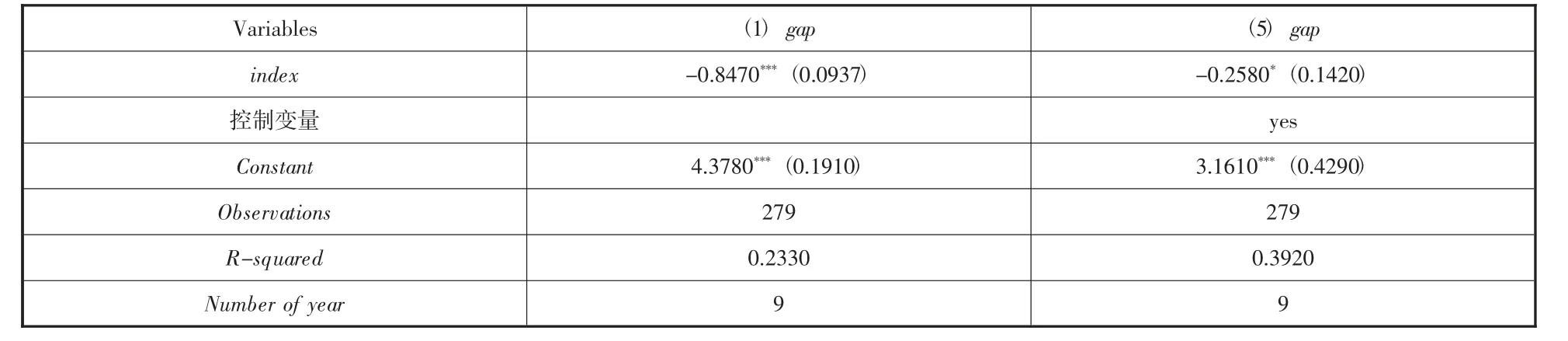

考虑到数据的可获得性,本文采用城镇居民可分配收入与农民可分配收入的比值ga( )p 代替前文的泰尔指数这一指标进行回归,再次论证数字普惠金融缩小城乡收入差距的影响作用(如表4 所示)。从核心变量来看,第1 列到第5 列的系数估计值均为负,这说明数字普惠金融可以较显著地促进城乡居民收入差距的减小。回归结果显示,在改变了被解释变量的衡量指标之后,主要解释变量的系数值和符号相较于基准回归都没有发生明显的变化,说明模型通过了稳健性检验。

表4 更换被解释变量指标为城乡收入比的回归结果

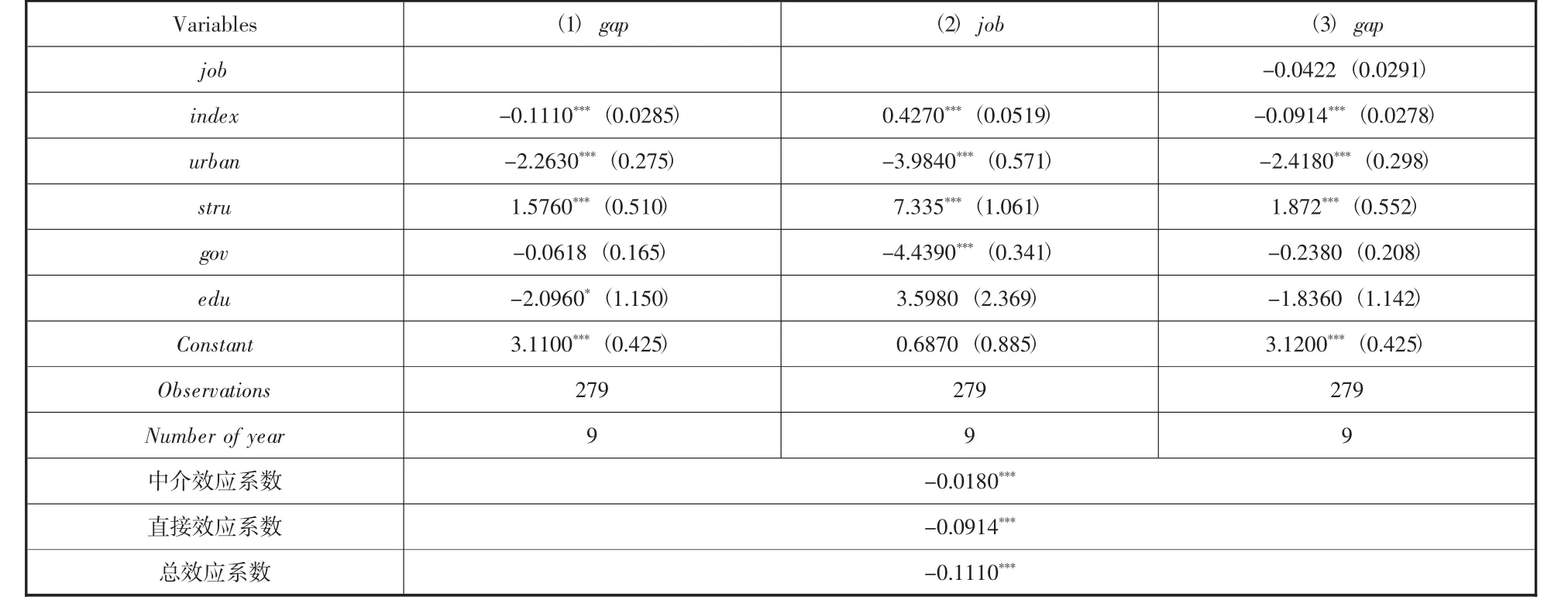

在改变了被解释变量的计算指标后,再次进行中介效应检验(如表5 所示)。中介效应模型中总效应估计系数在1%水平上显著且其值为-0.1110,表明数字普惠金融对城乡收入差距的总效应为负。另外表5 显示,两者的直接效应也呈负向关系,数字普惠金融指数的直接效应可以缩小城乡收入差距。农民就业率在数字普惠金融抑制城乡收入差距过大过程中的中介效应为-0.0181。进一步考察可知,数字普惠金融对城乡收入差距的影响效应有16.22%的比例是通过增加农民就业机会这一中介机制实现的,这说明数字普惠金融在发展过程中具有促进农民就业来缩小城乡收入差距的效果。

表5 更换被解释变量中介效应检验

5 结束语

5.1 研究结论

首先,从总体的基准固定效应回归结果可知,数字普惠金融对缩小城乡收入差距的扩大有显著作用。数字普惠金融凭借其数字技术优势有助于缓解城乡收入差距。其次,从中介效应的分析结果可知,数字普惠金融可通过提升农民就业这一中介变量间接改善城乡收入差距。数字普惠金融能通过各种作用机制促进农民就业,有助于提高农民收入,从而减少城乡收入差距。

5.2 启 示

首先,完善数字普惠金融系统,充分利用数字普惠减少城乡收入差距。由于农村地区缺少完备的征信系统,弱势群体缺少有效的信用信息与记录。因此,需要利用数字技术来建立覆盖面更广泛以及更规范完备的征信系统。另外,由于数字普惠金融能够更好地服务于弱势群体,但在此过程中,要重视风险控制的强化,避免用户的信息泄露,完善相关的法律。

其次,重视数字普惠金融缩小城乡收入差距中就业的中介作用。抓住数字技术所带来的机遇,持续推动农民就业结构的改善,进一步完善落实农民就业政策,切实扩大农民在二、三产业的就业吸纳能力。另外,完善农民就业的保障体系以提升农民就业质量。在推进数字普惠金融发展的过程中,要重视各个业务维度的相互配合,推动农村居民非农就业以及就业结构的改善与就业质量的提高,从而达到缩小城乡收入差距的目标。

猜你喜欢

节能与环保(2022年3期)2022-04-26

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

家庭影院技术(2018年3期)2018-05-09

红土地(2018年12期)2018-04-29

商周刊(2017年12期)2017-06-22

中国老区建设(2016年8期)2016-02-28

中国卫生(2015年5期)2015-11-08

中国卫生(2015年6期)2015-11-08

爆笑show(2014年3期)2014-06-25