环境税对企业绿色创新的影响机制探析

——基于2016-2020年工业企业财务数据

2022-11-15 02:32黄振宇

吉林金融研究 2022年8期

黄振宇

(华东理工大学,上海市 201400)

一、引言

习总书记强调:“绿水青山就是金山银山。”自2015年党中央提出“新发展理念”后,生态文明建设与绿色产业发展始终是国家财政重点关注的议题。2016年以来,中央与地方财政支出向环境保护领域倾斜,大力扶持绿色创新技术、污染治理和环保投资,支出总量不断扩大。

同时,由于我国是世界能源大国,煤炭、石油、天然气等能源的总量十分可观,资源禀赋的优势决定了我国工业结构长期以高能耗的重工业为主,这带来了企业过度排放、生产效率低下、转型困难等诸多问题。为了从根本上助力相关产业走出困境,2018年1月1日,《中华人民共和国环境保护税法》正式实施,自此,环境税取代了持续近40年的排污收费制度,正式成为我国税收体系的一部分。环境税适用于定额税率原则,从量计征。截至目前,我国环境税纳税人户数已达46.2万,比2018年增长了73%;在税额方面,2019年、2020年、2021年分别实现环境税收入221亿元、207亿元、203亿元,实收税额呈逐年下降趋势;我国每万元GDP产值对应的污染当量数从2018年的1.16下降到2020年的0.86,降幅达25.8%。这表明,企业污染排放量持续减少,绿色税制的正向激励效应初步显现。因此,研究我国环境税对企业绿色转型的实际影响,并结合国家政策导向探索相关产业的未来发展思路,对助力“美丽中国”建设具有重要的时代价值。

二、文献综述与研究假设

Ernest和David(1994)最先提出绿色创新的概念:绿色创新是提高能源和原料使用效率、减少环境污染的技术或产品的总称。国内外许多学者曾就环境税对企业绿色创新的影响展开研究,大多数研究结果显示环境税的实施对企业的绿色决策具有显著影响,但影响方向及程度存在较大分歧。Leeuwen和Mohnen(2013)认为,环境规制的增强会增加污染成本,阻碍企业的绿色创新;国内学者刘晓光和邵润欣(2021)利用双重差分模型分析得出,缴纳环境税反而会倒逼企业通过技术创新的方式来提升财务绩效水平,产生了良好的正向效应。除上述两类情况,也有学者认为环境税对企业绿色创新的影响存在“门槛效应”。Suphi(2015)的研究显示,环境规制与绿色创新呈“U”型关系,在阈值拐点前绿色创新会随其增加而降低,阈值拐点之后则反之;张娟等(2019)国内学者也得出了类似的结论,并对此观点进一步完善。

事实上,由于研发创新存在滞后效应,当期的环境税并不一定能明显促进当期的企业技术创新,而上述研究大部分基于即期反馈,对于环境税对企业绿色创新的滞后性影响则较少讨论。同时,根据利润最大化和理性人原则,考虑当环境规制低于治污成本时,企业会倾向于压缩创新投入以弥补税收损失;当环境规制高于治污成本时,企业选择不治污而缴纳税费的利润已小于直接治污后的利润,因此企业会加大技术创新、减少污染物排放,从而减少环境税费支出,提升盈利能力。

综上所述,笔者提出本文假设:环境税对企业绿色创新的影响存在滞后性,与企业当期的绿色创新没有明显的相关关系,而与滞后期存在正“U”型关系。

三、研究设计

(一)样本选择与数据来源

样本选择方面,本文根据证监会2012版行业分类,抽取了2016-2020年①利用等长时间数据对比研究2018年《环境保护税法》颁布前后两个年度的差异变化。我国30个省、市、自治区②未包括西藏自治区和港澳台地区的相关数据。的工业企业作为研究样本,根据以下标准对原始样本进行筛选:1.剔除ST类企业;2.剔除相关数据待核查或缺失的企业。最终选定376家上市公司作为研究对象,共1880条财务数据。

数据来源方面,各变量数据均来自国泰安(CSMAR)数据库。为防止数据波动而产生的异方差影响,文章对部分数据进行了对数化处理。实证结果采用Stata 16.0进行分析处理。

(二)变量设计

表1 变量及定义

1.解释变量

环境税(ET)。所调用的环境税数据为狭义环境税,即2018年1月1日起根据《中华人民共和国环境保护税法》正式征收的环境保护税,不涉及类环境税③类环境税:在狭义环境税的基础上,增加资源税、城市维护建设税、耕地占用税、车船税、城镇土地使用税和车辆购置税。和广义环境税④广义环境税:在类环境税的基础上增加增值税。。

2.被解释变量

研发投入(RD)。本文采用企业研发投入额的自然对数作为衡量企业绿色创新情况的标准,投入越大,企业的绿色创新能力越强。

3.控制变量

为提升实证结果的可靠性,减少由于遗漏了重要解释变量而带来的偏差,本文设定了一系列的控制变量。根据研究需要和企业实际披露情况,选取企业规模(Size)、现金占总资产比率(Car)、资产负债率(Lev)、股权性质(Pro)和上市年龄(Age)作为控制变量。其中,由于上市公司的总资产数额过大,本文以总资产的自然对数代指企业规模;设置股权性质为虚拟变量,以1和0分别代指国有企业和其他企业。

(三)模型构建与解释

构建计量模型:

借鉴已有的文献研究,在模型中引入环境税的二次项。若模型的二次项系数为正,说明环境税与研发投入之间存在正“U”型关系,反之则存在倒“U”型关系。

四、实证分析

(一)描述性统计分析

对样本企业的相关变量进行描述性统计,结果为表2。根据统计结果可知,样本总量为1880,研发投入(RD)的均值为18.11,最小值为13.48,最大值为22.19,标准差为 1.392,说明我国工业企业整体的绿色创新水平较好;环境税(ET)的均值为10.68,最大值是18.39,最小值是-3.507,标准差为3.001,说明我国工业企业的排污情况总体偏高,且企业间差异较大。

表2 描述性统计表

继续对控制变量进行分析,发现资产负债率(Lev)的均值为0.409,且标准差较小,说明样本企业整体的财务杠杆较小,经营状况稳健;现金占总资产比率(Car)的均值较低,说明样本企业的盈利能力较强,但存在一定的现金流风险。

(二)自相关性检验

首先,建立环境税的一期滞后项,运用图示检验法对残差的自相关性进行检验。结果显示,残差围绕0值基本呈无规律分布,因此可初步断定原模型无明显的自相关性,但仍需进一步检验。

图1 残差分布图

为提升检验结果可信度,继续进行Durbin-Watson检验,发现d值为0.0596899。d值很小,因此残差项之间可能存在自相关性,需要对其进行修正。

接下来建立Prais-Winsten AR(1)模型对自相关性进行修正。修正后的d值为1.996501,查表可知不存在自相关性。

(三)Pearson相关性分析

为了进一步衡量模型的合理性,进行Pearson相关性分析,结果如下表:

表3 Pearson相关性分析表

在1%的显著性水平上,环境保护税与研发投入之间的相关系数为0.314,这表明环境税与企业技术创新之间整体呈显著正相关;控制变量均与企业研发投入显著相关,表明各控制变量的选择较为合理,并支持了线性模型假定。

(四)多重共线性检验

结果显示,各变量的方差扩大因子(VIF)值均小于5,且根据Pearson相关性分析可知,大部分变量间的相关系数绝对值小于0.5,因此模型不存在严重的共线性问题。

表4 方差扩大因子(VIF)表

(五)基本回归分析

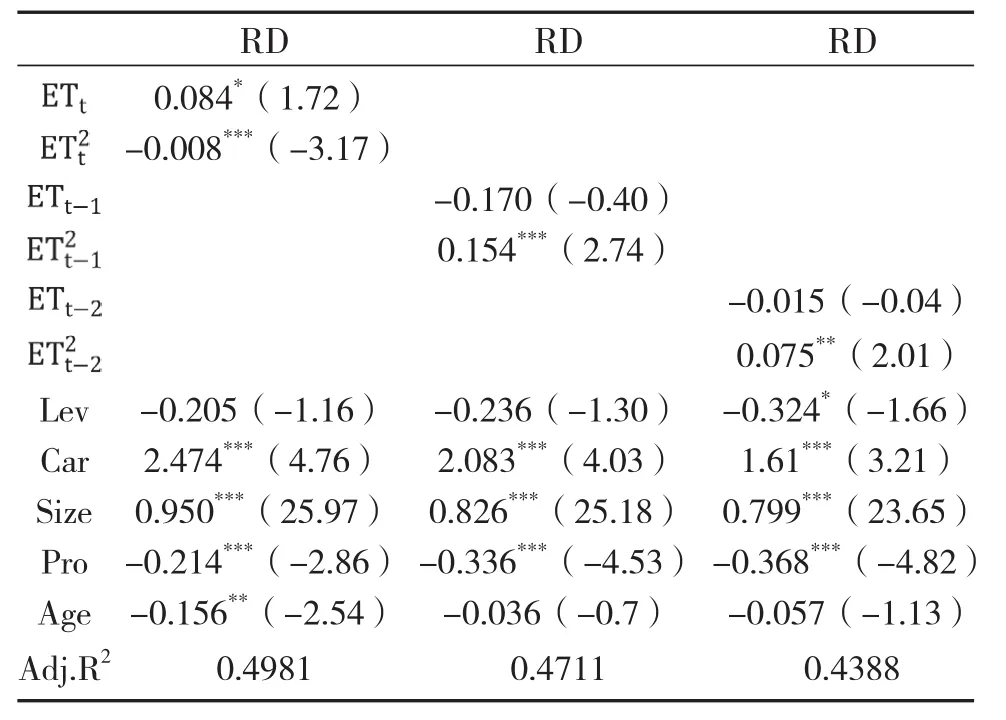

分别针对当期、滞后一期、滞后两期的环境税进行三次回归分析,结果如下表:

表5 环境税对研发投入的回归结果()

三次回归的F值均较大,说明模型的总体显著水平较高,解释能力强。

根据回归结果可知,在5%的显著性水平上当期企业环境税的一次项系数不显著,而在1%的显著性水平上二次项系数显著为负,但绝对数值很小,相关关系较为微弱;对于环境税和滞后期企业研发投入的关系,可以看出在1%的显著性水平上滞后一期的环境税二次项系数显著为正,在5%的显著性水平上滞后两期的环境税二次项系数显著为正,说明环境税与滞后期的研发投入整体呈正“U”型相关关系。

根据以上分析,假设验证成立,即环境税对企业绿色创新的影响存在滞后性,与企业当期的绿色创新没有明显的相关关系,而与滞后期的绿色创新存在正“U”型关系,且滞后一期比滞后二期的“U”型曲线斜率更大,相关关系更明显。

(六)稳健性检验

为了提高结论的稳健性,通过white异方差修正方法进行稳健性检验,检验结果与上述结论基本一致,表明本文的研究结果较为可靠。结果表略。

五、结论与建议

(一)结论

本文以2016-2020年我国30个省、市、自治区的工业企业作为研究样本,研究了环境税对于企业绿色创新的影响机制。结果显示,环境税对企业绿色创新的影响存在滞后性,与企业当期的绿色创新没有明显的相关关系,而与滞后期的绿色创新存在正“U”型关系,且滞后一期比滞后二期的“U”型曲线斜率更大,相关关系更明显。这说明,当环境税较低时,创新投入被压缩,“挤压效应”的影响占主导;而随着环境税的增加,创新对于企业来说是更好的决策。此外,曲线的陡峭程度随着期数的增加而下降,这说明企业的研发投入增长将在长期趋势下趋于平稳。

(二)建议

一是优化税收方案设计。为使环境税的正外部性最大化,政府需要持续调整税收额度,探索更加合理的税收方案。环境税的区间设置要在考虑治污成本的同时兼顾企业的承载能力和减排技术改造的成本,力求实现“以税控污、以税增效”;同时,政府可根据区域和产业间的异质性,针对不同地区、行业和税目设置不同的环境税率,推进差别化税收改革。

二是环境税与专项补贴相结合。因短期内环境税会给企业带去一定的利润损失,政府在渐进提升环境税征收标准的同时,可相应增加对企业绿色创新的专项补贴支出,缓解企业的资金压力,进而更好地发挥政策的正向激励效应,实现政府创新驱动经济增长的政策调控目标,推动产业结构升级。

猜你喜欢

品牌研究(2022年26期)2022-09-19

小学生学习指导(高年级)(2021年4期)2021-04-29

海峡姐妹(2019年3期)2019-06-18

领导决策信息(2018年16期)2018-09-27

数学学习与研究(2017年3期)2017-03-09

新高考·高二数学(2014年7期)2014-09-18

西南学林(2011年0期)2011-11-12

福建中学数学(2011年9期)2011-11-03

百科知识(2008年8期)2008-05-15

小学教学参考(数学)(2006年7期)2006-12-31