“宁王”供应商“组团”IPO“大客户依赖”成相关公司共同话题

2022-11-07 14:59:44刘杰

证券市场红周刊 2022年42期

刘杰

随着新能源汽车的放量,锂电产业链企业的业绩普遍向好。作为行业龙头的宁德时代,其很多供应商乘着行业利好的“东风”纷纷IPO,近期刚上市及正在IPO排队的公司就为数不少,覆盖了正负极材料、三元前驱体、锂电设备、铜箔、储能逆变器、PCB等各个细分领域。

供应商们组团上市,与宁德时代拓展产业链的决策不无关系。2020年以来,其频繁出手投资供应商企业,并以巨额订单的方式帮助被投资企业提高业绩,然而,这些企业虽然在大量关联交易之下迅速崛起,但如何保持自身的独立性就成为值得关注的问题。

今年以来,有好几家公司在宁德时代助力下顺利上市,但有的公司上市之后在二级市场的表现并不好,譬如,三元前驱体生产商帕瓦股份首日开盘跌幅超20%,此后也一直在发行价以下波动。

今年4月份从新三板转战创业板的中一科技也是宁德时代的供应商,其主要产品包括锂电铜箔和标准铜箔,这些均是生产锂离子电池的重要材料。据招股书显示,2019年至2021年6月,其向宁德时代销售产品收入占营业收入比例分别为7.10%、35.46%和46.93%,向宁德时代销售产品所获毛利占其总毛利的比例分别为14.77%、50.31%和47.80%。其近五成的毛利来自宁德时代,对“宁王”的依赖程度可见一斑。

中一科技深度绑定宁德时代,短期内能保证其订单充足,但与此同时,过度依赖大客户的风险也随之而来,其供应商位置一旦被竞争对手替代,公司业绩很可能会大幅下滑。

虽然中一科技在招股书中一再强调替代风险较小,但实际上还是很令人担忧的。问题主要出在技术层面。目前,电池厂商要求提高能量密度及降低成本,基于此,继6μm锂电铜箔之后,4.5μm锂电铜箔未来有望成为主流产品之一,并且宁德时代已经开始应用4.5μm锂电铜箔。

中一科技也表示,其已掌握了生产4.5μm铜箔的技术,但难点在于,批量生产要满足添加剂、核心设备、工艺技术等多方面的技术要求,那么其是否已经满足批量生产条件呢?从中一科技生产情况来看,2020年、2021年1~6月,其双面光6μm的产量分别为7375.81吨、5665.75吨,而同期双面光4.5μm的产量则分别仅为6.52吨、113.17吨。对比来看,其双面光4.5μm产品的产量还在一个相当低的水平。

对于公司是否满足大批量4.5μm铜箔的必备条件,中一科技在招股书中并未提及,反之,其警示了相关风险:“如果公司生产4.5μm铜箔遇到较大障碍从而不能及时响应市场和客户对先进工艺和产品的需求,则公司竞争力和经营业绩将会受到一定影响。”由此来看,其中似乎仍然存在不确定性。

不仅如此,中一科技“造血”能力也不尽如人意,2019年至2021年,其经营活动产生的现金流量净额分别为-2.58亿元、-0.72亿元、0.03亿元,多处于流出状态,2022年前三季度更是净流出2.32亿元,呈恶化趋势。

或许是因为存在较大的不确定性,中一科技上市后表现也差强人意,上市首日即破发,当日下跌24.62%,今年4月底上市至今,市值已蒸发四成左右。

除中一科技外,对宁德时代存在依赖的还有正在IPO排队的锂离子电池正极材料供应商湖南裕能,目前该公司已通过上市委会议,进入注册阶段。

据招股书显示,报告期内(2019年至2022年6月),湖南裕能对前五大客户的销售收入占整体销售收入的比重均超过95%,其中,对第一大客户宁德时代的销售收入占比分别高达58.55%、60.05%、53.60%、44.46%,存在较为严重的大客户依赖。

湖南裕能与中一科技相同的另一“窘境”在于“造血”能力。2019年至2021年,湖南裕能销售商品、提供劳务收到的现金占营业收入的比重分别为21%、12%、26%,这表明其每年仅有两成左右的销售额实现了回款。与此同时,其经营活动产生的现金流量净额分别为-1.48亿元、-1.78亿元、-5.43亿元,连续三年均为大额净流出,至2022年上半年,净流出金额进一步增加至12亿元,“失血”情况愈发严重。

无独有偶,今年6月刚向创业板递交招股书的壹连科技也深陷依赖“大客户”泥淖。其主要从事电连接组件的生产制造,下游主要对应新能源汽车及储能系统领域。据招股书显示,其前五大客户几乎均为车企,有宁德时代、小鹏汽车、零跑汽车等。其中,报告期内(2019年至2022年6月),其对宁德时代的销售收入占总销售额的比重均在六成左右。

数据显示,2020年,壹连科技营收金额为6.99亿元,还处于负增长状态,而到了2021年,其营收直接翻倍,增至14.34亿元。壹连科技的业绩暴发得益于“双碳”政策出台,当年,在“双碳”政策的刺激之下,新能源汽車得以放量,新型储能企业也乘风而起,壹连科技得以迅速成长。

如果抛开行业因素来看,壹连科技的技术成果则乏善可陈。据招股书显示,其已取得93项授权专利,其中“含金量”相对较高的发明专利仅9项,其他则均为实用新型专利。其9项发明专利中,有5项是受让取得,只有4项发明专利为原始取得。对于上述受让而来的5项发明专利,壹连科技称是无偿取得的,对其生产经营的贡献和作用较小,不属于核心技术,这意味着其能拿得出手的核心发明专利只有4项。

作为新能源车企龙头,宁德时代对供应商的选择标准不会太低,壹连科技若没有强大的核心技术做后盾,后期一旦出现强劲的竞争对手,其恐存在被替换的风险。

在宁德时代的助力下,很多IPO公司虽然业绩表现可圈可点,但后续如何摆脱对大客户的依赖,增强自身的独立性,也是其不得不考虑的现实问题。

寧德时代供应商“组团”IPO的盛况,起源于一则公告,2020年8月,宁德时代发布了《关于开展境内外产业链相关投资的公告》,其在公告中表示,为解决产业链配套设施不完善、关键资源供应不足等短板,宁德时代拟以不超过190亿元的额度,投资境内外产业链上下游企业。此后,宁德时代便频繁出现在供应商的股东名单中。有意思的是,宁德时代入股后,会加大对相关供应商的订单支持,通过这种模式实现与供应商的深度绑定。

上文提到的湖南裕能就是此类典型案例。据招股书显示,2020年12月9日,湖南裕能实施增资计划,约定新增注册资本2.69亿元,其中,宁德时代认缴5984.61万股,增资后持有湖南裕能10.54%的股权,成为其第三大股东。此后,湖南裕能的业绩便开始飙升。

要知道,2019年时,湖南裕能的营业收入仅为5.81亿元,而到了2021年,其营收规模锐增至70.68亿元,如此增长速度令人咂舌。其各年营收中有一半左右都来自于宁德时代,显然,其高增长的业绩离不开“宁王”的鼎力相助。

问题在于,宁德时代入股湖南裕能后,意味着两者之间的交易为关联交易,因此,对于宁德时代来说,这点交易量也不算什么,但对于湖南裕能来说,如何保持企业的独立性就成为很关键的问题。更重要的是,《红周刊》发现双方关联交易的价格也有些异常。

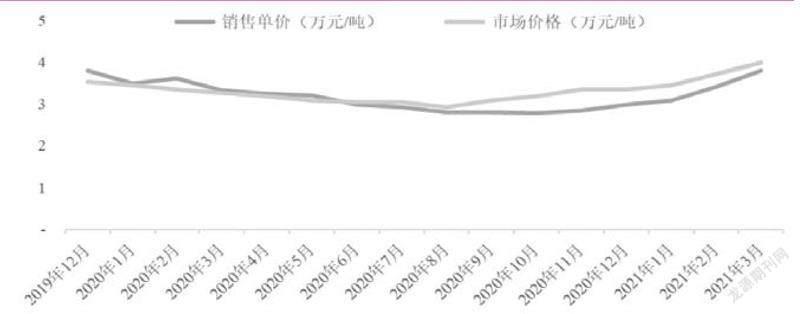

2019年、2020年,湖南裕能磷酸铁锂的销售单价分别为4.44万元/吨、2.96万元/吨,其中2020年的售价同比下滑了33.33%。根据其招股书中披露的磷酸铁锂销售价格与市场价格比较图来看(详见附图),自2020年9月起,其总体销售均价开始持续低于市价。耐人寻味的是,此前,其总体销售均价与市场价格近乎持平,为何在宁德时代入股前后,交易价格便明显低于市价了?对此,湖南裕能在招股书中未详细解释。

湖南裕能产品售价走低,导致其毛利率大幅下降,2020年,公司的综合毛利率由上年的23.18%锐减至14.53%,下降了8.65个百分点。而这也导致其当年在营收增速高达63.82%的情况下,净利润却反而下降了29.12%,出现了“增收不增利”的现象。由此来看,过于依赖大客户本身就是一把双刃剑,其背后的风险不容小觑。

(本文提及个股仅做分析,不做投资建议。)

注:市场价格取自高工锂电

猜你喜欢

小学生学习指导(中年级)(2023年12期)2024-01-27 11:17:48

印制电路信息(2022年6期)2022-08-03 05:33:16

理化检验(物理分册)(2021年11期)2021-12-08 11:14:36

小福尔摩斯·上下五千年(2021年2期)2021-02-21 08:48:18

有色冶金节能(2020年5期)2020-02-20 23:07:53

中国自行车(2017年1期)2017-04-16 02:53:55

中国自行车(2017年1期)2017-04-16 02:53:53

作文与考试·初中版(2016年14期)2016-05-26 21:45:04

新能源科技(2015年5期)2015-04-23 06:25:52

印制电路信息(2014年3期)2014-04-25 07:27:32