业财一体化背景下的应付职工薪酬会计核算

2022-11-04 08:39薛梅王宝玲

中国管理信息化 2022年17期

薛梅,王宝玲

(山东科技大学 财经学院,山东 泰安 271000)

0 引 言

企业职工薪酬管理、核算是企业人事管理的重要内容之一,也是整个企业管理的重要内容之一。为了加强对企业职工薪酬的管理,减轻财务人员的工作量,现行的ERP 系统都建立了工资管理子系统。随着信息技术的发展,大数据、云会计、业财一体化等相关理论和技术在应付职工薪酬管理中得到了较好的应用。传统的手工会计在进行薪酬核算时,只在月末时计提各种工资费用和工资发放时填制相对应的凭证,核算重点是实现会计的核算和监督功能,而对企业薪酬核算的业务较少进行记录,忽略了企业财务、业务之间的融合,导致企业财务和业务的分离;和传统的手工会计核算不同,在企业管理信息系统环境下,总账管理系统、薪资管理系统集成使用,共同完成对企业薪酬业务的核算,当企业发生和薪酬计算的相关业务时,人力资源部门等业务部门计算所需的各种工资项目、代扣款项,根据设置好的工资分摊类型模板生成会计凭证传递到总账管理系统中,在这种核算过程中,业务(薪资管理系统记录)和财务(总账管理系统记录)达到了较好的融合,最终企业的业务流、资金流、信息流达到“三流合一”,能够满足会计信息使用者对各种类型的会计信息的使用需要。

在企业日常业务会计核算中,部分小型企业工资管理系统尚未启用,在进行企业职工薪酬计算时,通过手工计算、Excel 表格等方式把职工各个工资项目、五险一金、个人所得税计算出来,再在总账管理系统通过增加凭证的方式生成、保存与应付职工薪酬相关的凭证;在会计信息系统教学过程中,大部分教材对企业应付职工薪酬会计核算的讲解与实际工作严重脱节,只是简单设置了几个工资计算的公式,对“五险一金”的计提、代扣款项缴纳等都没有涉及,因此笔者认为对业财一体化背景下的应付职工薪酬会计核算进行详细论述是非常有必要的。

1 某企业应付职工薪酬会计核算案例中薪资管理系统基础信息设置

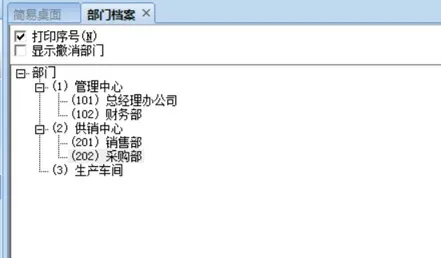

假设山东省济南市一家工业企业2020 年启用用友ERP-U8 V10.1 薪资管理系统,对企业的员工工资进行核算。企业拥有职工15人,其中正式人员10人,临时人员5 人。企业设置管理中心、供销中心、生产车间三大部门,管理中心又下设总经理办公室、财务部门两个二级明细部门,供销中心下设销售部、采购部两个二级明细部门,见图1;人员类别划分为企业管理人员、销售人员、车间管理人员、生产人员四大人员类别,工资费用按照人员类别进行分配,见图2。该企业设置“正式人员”和“临时人员”两个工资类别,本文主要是对企业正式人员薪资进行核算分析,图3 是企业2020 年1 月份正式人员的职工信息。

图1 企业部门档案(截图)

图2 企业人员类别(截图)

图3 2020 年1 月份正式人员职工信息(截图)

在用友ERP-U8 V10.1 系统中的“基础设置”中,在“基础档案中”依次输入企业的“部门档案”“人员类别”“人员档案”后,把系统基础设置中的“人员档案”信息批量引入薪资管理系统中,作为薪资管理系统核算的基础,如图4 所示。

图4 企业人员档案(截图)

2 工资项目及会计科目设置

在企业核算的工资项目中,请假扣款按天数计算,每请假一天扣100 元,个人所得税按2019 年开始实行的七级超额累进个人所得税税率表计算,即以应付工资扣除三险一金后为计税工资,按七级超额累进税率计算应纳税额,目前济南市规定企业负担的“四险一金”比例为养老保险16%、医疗保险为(2020 年1 月1 日起生育保险合并到职工医疗保险中)8%(其中医疗保险7%,生育保险为1%)、失业保险0.7%、工伤保险0.4%、住房公积金10%;个人缴纳的三险一金比例为养老保险8%、医疗保险为2%和18 元(其中大额医疗救助为8元,医疗门诊统筹金为10 元)、失业保险0.3%,住房公积金10%。工会经费及职工教育经费计提比例分别为2%和2.5%,企业在月末进行工资分摊、代扣个人所得税和“五险一金”制单业务,下个月月初进行企业工资发放,缴纳个人所得税和“五险一金”。

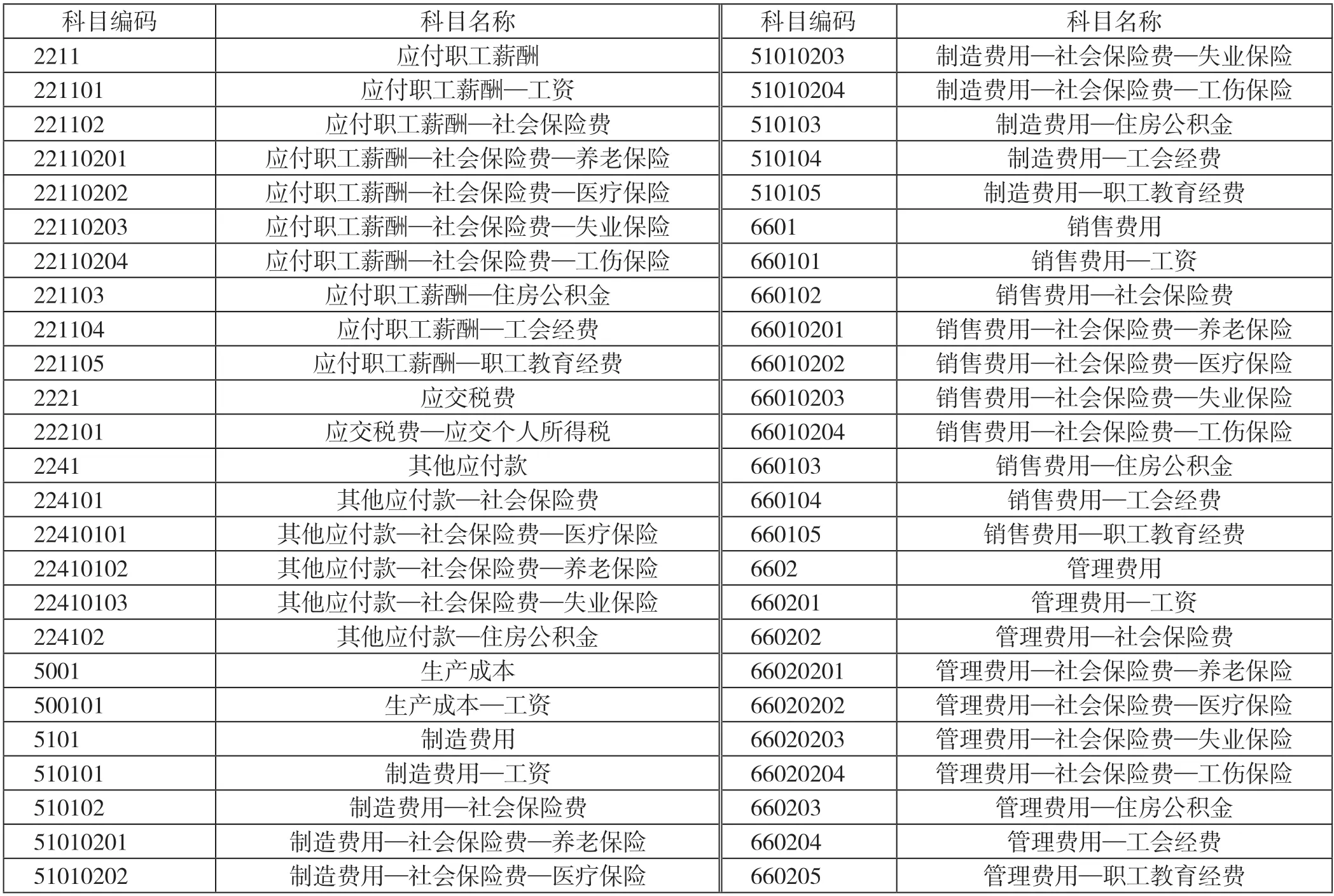

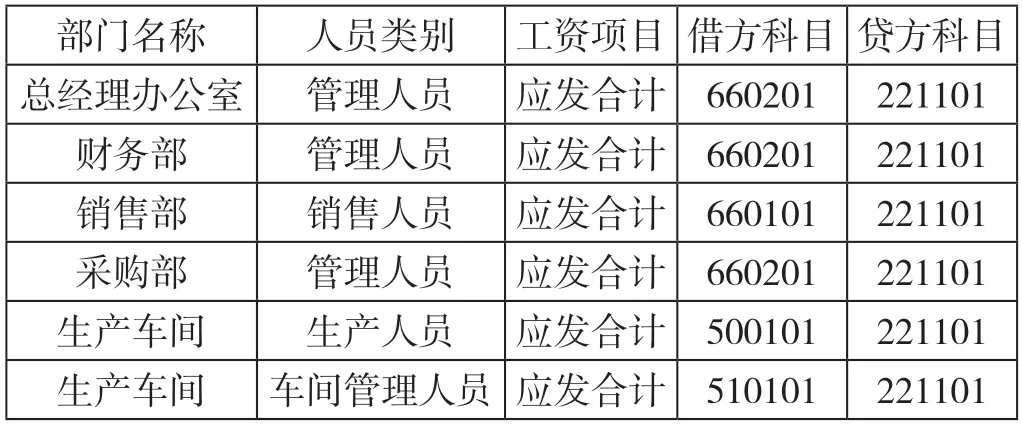

企业在进行工资业务会计核算时,以“应付职工薪酬”为例,按照财政部有关规定在一级科目“应付职工薪酬”下设置“工资”“社会保险费”“住房公积金”“工会经费”“职工教育经费”五个二级明细科目,“社会保险费”下设“养老保险”“医疗保险”“失业保险”“工伤保险”四个三级明细科目,同样“管理费用”“销售费用”“制造费用”明细科目设置机构类似,如表1 所示。

表1 工资分摊涉及会计科目

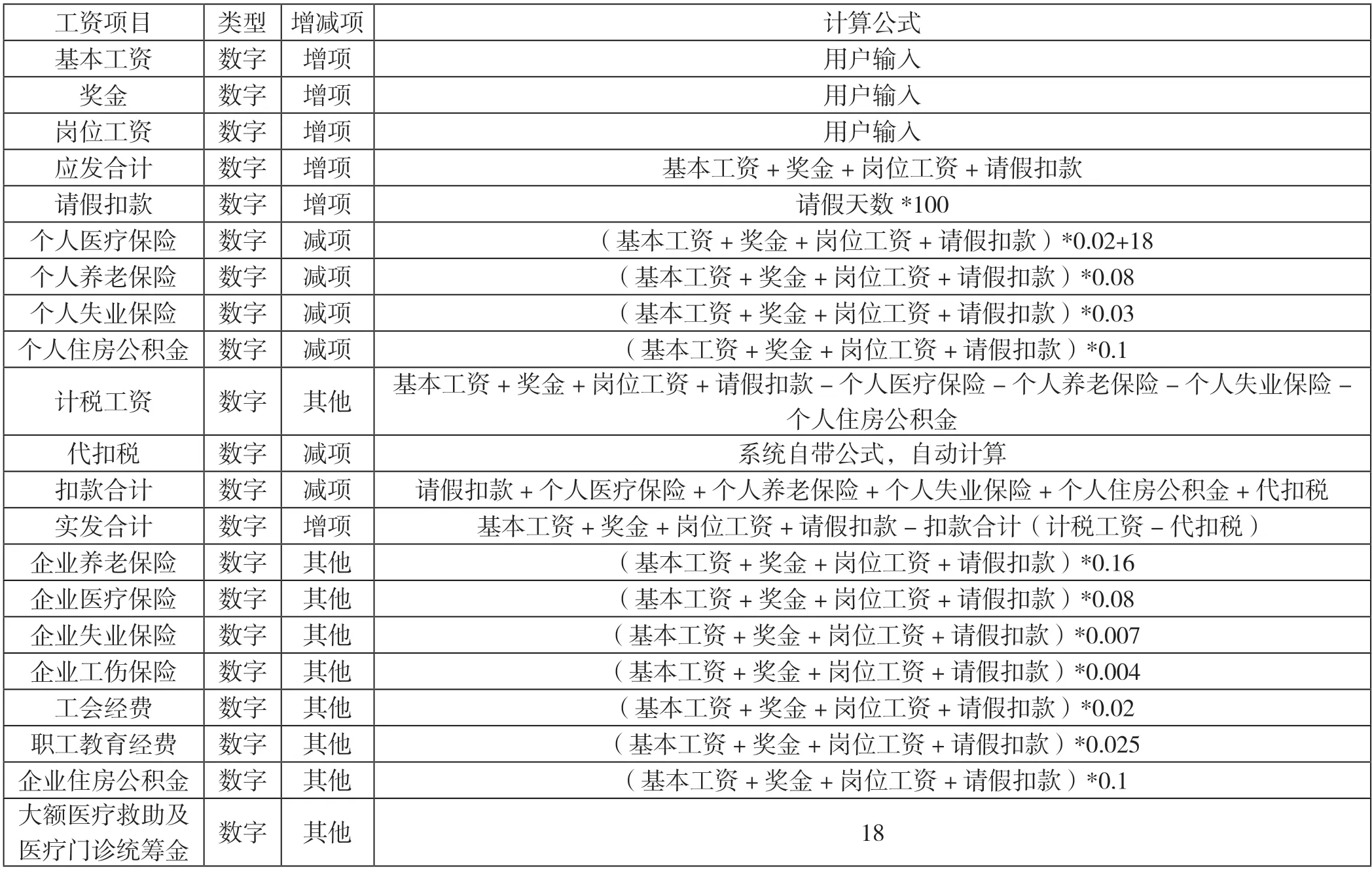

为了正确计算企业职工的工资金额,在不打开任何工资类别的前提下,应在用友ERP-U8 V10.1 财务软件中设置基本工资、奖金、岗位工资、应发合计、请假扣款、个人医疗保险、个人养老保险、个人失业保险、个人住房公积金、计税工资、代扣税、扣款合计、实发合计、企业养老保险、企业医疗保险、企业失业保险、企业工伤保险、工会经费、职工教育经费、企业住房公积金、大额医疗救助及医疗门诊统筹金等工资项目,如表2 所示,其中应发合计、代扣税、实发合计、扣款合计是系统中自带且增减项不能修改的工资项目,在一个工资账套中,不管具体的工资项目名称是什么,应发合计取得是所有工资属性为“增项”项目之和,扣款合计取的是所有工资属性为“减项”项目之和,扣款合计是“应发合计”和“扣款合计”的差额。如果在新建工资账套时,选择了需要“代扣个人所得税”,那么在工资项目中就自带“代扣税”项目。

在不打开任何工资类别的前提下,设置好适合任何工资类别的工资项目及公式,再打开“正式人员”工资类别,把正式人员档案信息批量引入薪资管理系统中,便于以后的核算。然后打开“工资项目设置”,把已设置好的工资项目从“名称参照”中选入,再对有关工资项目进行公式设置,如表2 所示。

表2 工资项目类型、增减项性质、计算公式

在表2 这张公式设置表中,需要有两个地方做一下说明。一是在ERP-U8 V10.1 中,应发合计是系统预制好的项目,是不能修改的工资项目,它取的是所有增项项目公式之和,但是我们在后面工资分摊中,需要的数据不是所有增项项目之和,而是在扣除所得税和社会保险之前企业员工到手的工资金额(也就是系统所有增项项目之和减去缺勤扣款得到的),为了真实反映企业员工在扣除所得税和社会保险之前的工资金额,为了工资分摊的需要,笔者建议把请假扣款设置为增项项目,但在后面输入请假天数时,可以输入负数,这样虽然把请假扣款设置为增项,但在工资计算时应发合计的金额是所有增项项目之和减去缺勤扣款的金额,便于我们后面的工资分摊设置。另外,笔者觉得用友ERP-U8 V10.1 设置应发合计、扣款合计、实发合计不太合理,应该让财务人员根据企业的实际情况能够对这三个公式进行修改、设置。在用友T3 教育专版10.8 Plus 中,对薪资管理系统的公式做了改进,所有计算公式都由财务人员自行设置。

二是实发合计公式中,实发合计=应发合计-扣款合计,而计税工资=应发合计-个人医疗保险-个人养老保险-个人失业保险-个人住房公积金,扣款合计是系统自带的工资项目,应为工资项目中所有减项项目之和,即扣款合计=个人医疗保险+个人养老保险+个人失业保险+个人住房公积金+代扣税,所以实发合计反映最终发到企业职工手中的金额,在数值上等于应发合计和扣款合计的差,也和计税工资-代扣税的差是相等的。

3 计算工资变动表

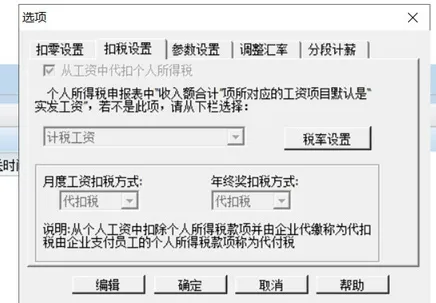

在进行计算工资变动表的工资项目之前,由于“工资变动表”中包含“工资代扣税”项目,用友ERP-U8 V10.1 中内置的“个人所得税申报表”中的计算方法和现行税法规定的计算方法不一致,因此,需要先修改有关“个人所得税”的计算方法。在薪资管理系统中,打开“设置”下的“选项”菜单,如图5 所示,进入“选项”中的“扣税设置”页面,点击“编辑”按钮,系统默认的个人所得税申报表中“收入额合计”项所对应的工资项目默认是“实发工资”,应改为“计税工资”项目。另外,在税率设置中,修改个人所得税纳税基数为5 000,附加费用为0,修改为和现行税法一致的税率表,如图6 所示。

图5 薪资管理系统选项

图6 薪资管理系统个人所得税申报表——税率表(截图)

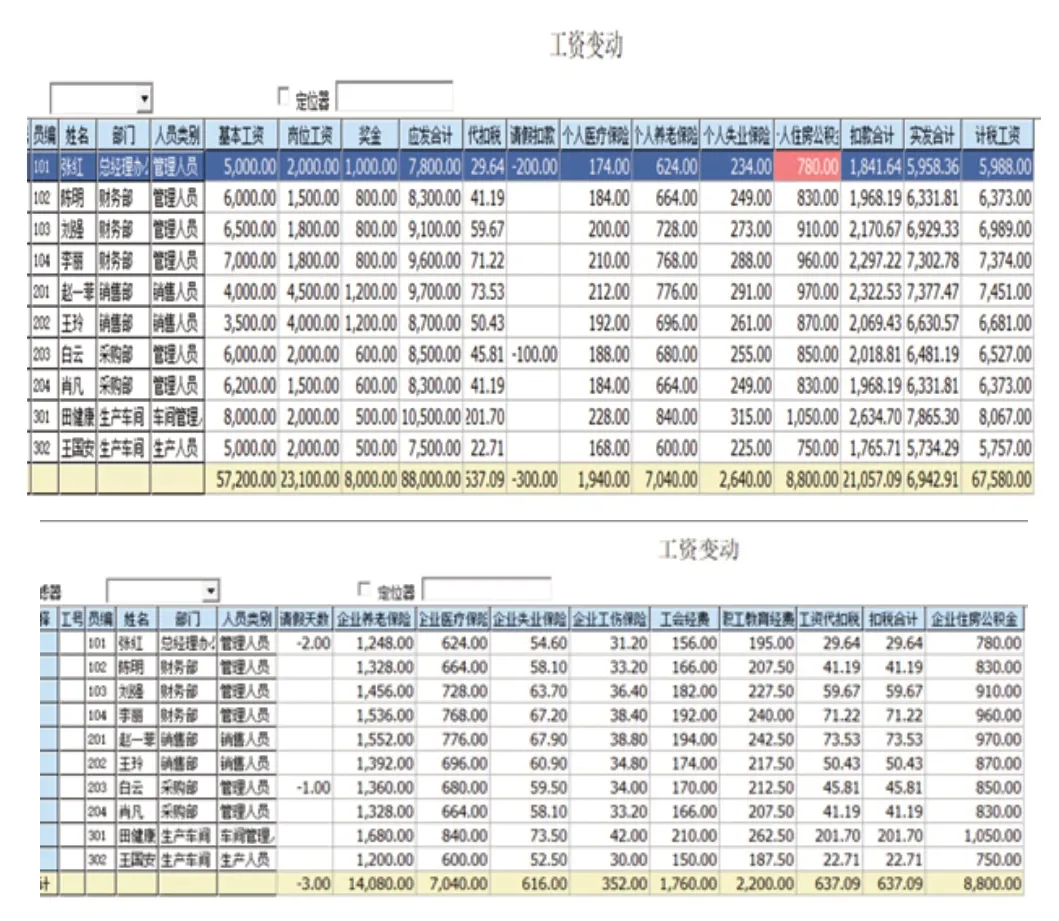

修改好“扣税设置”后,进入系统中的“业务处理”—“工资变动”,打开“工资变动”表,“工资变动”表中包含了所有针对正式人员已设置好的工资项目,这些工资项目可以分为两大类:一类是相对固定的需要财务人员输入的工资项目(但在“期月末处理”中,可以把其设置为非清零项,便于财务人员在以后会计期间的输入),另一类是带有公式的变动工资项目。如果涉及的工资项目较多,可以使用系统提供的“过滤器”的“过滤设置”功能,在工资变动表中只显示需要输入的工资项目,便于财务人员的输入。以下表3为例,不带公式的固定工资项目只有“基本工资”“奖金”“岗位工资”“请假天数”四个,因此,在输入相关数据时,可以使用“过滤设置功能”输入“基本工资”“奖金”“岗位工资”“请假天数”四个项目,为了后续工资分摊需要,“请假扣款”设置为增项项目,因此,“请假天数”需要输入负数,如图7 所示。

图7 工资变动表(计算前,截图)

表3 工资项目数据表

把工资变动表中变动工资项目输完以后,点击“计算”按钮,系统就会自动计算出所有带公式的工资项目的数据,如图8 所示。

图8 工资变动表(计算后,截图)

4 工资分摊及凭证生成

为了比较直观地反映企业在工资薪资管理中的业务、财务的融合,在薪资管理系统发生完工资变动、工资分摊业务后,在工资管理系统要生成对应的凭证,传递到总账系统中。在薪资管理系统、总账管理系统的不同记录,代表了业务流、资金流、信息流的“三流合一”。

4.1 “应付工资”分摊

为了正确计提、计算企业工资总额,应首先设置“应付工资”分摊类型。“应付工资”分摊类型是按照企业人员类别计提,在薪资管理系统业务部门进行计提后,对业务活动进行记录,同时工资分摊结束后要生成会计凭证,传递到总账系统中,完成企业资金活动的记录,同时在业务活动、资金活动记录过程中生成各种数据,这些数据在信息系统中经过分析、处理之后,下沉到信息层中,储存于整个数据库中,等会计信息使用者需要时可以立即输出会计信息。在整个流程中,达到了业务流、资金流、信息流三流相互融合的“三流合一”。

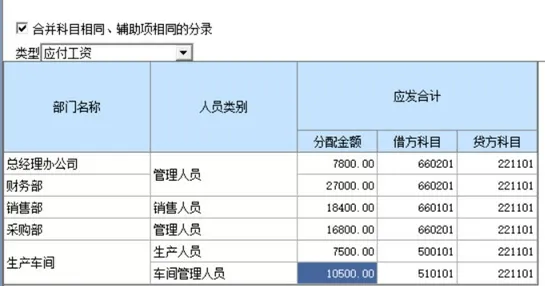

在系统中,在“业务处理”下点击“工资分摊”,按照人员类别设置“应付工资”分摊类型,如表4 所示。

表4 “应付工资”分摊构成设置

在上面的表4 中,需要说明的是计提基础是“应发合计”,在前面的公式设置中,应发合计=基本工资+奖金+岗位工资+请假扣款,为了正确进行“应付工资”分摊设置,“请假扣款”增减项设置为“增项”,“请假天数”在输入时设置为负数,这是用友ERP-U8V10.1 三个预设的工资项目没法修改的前提下不得已的设置。“应付工资”分摊设置完毕后,系统自动按人员类别计算出分配金额,如图9 所示。

图9 “应付工资”分摊一览表(截图)

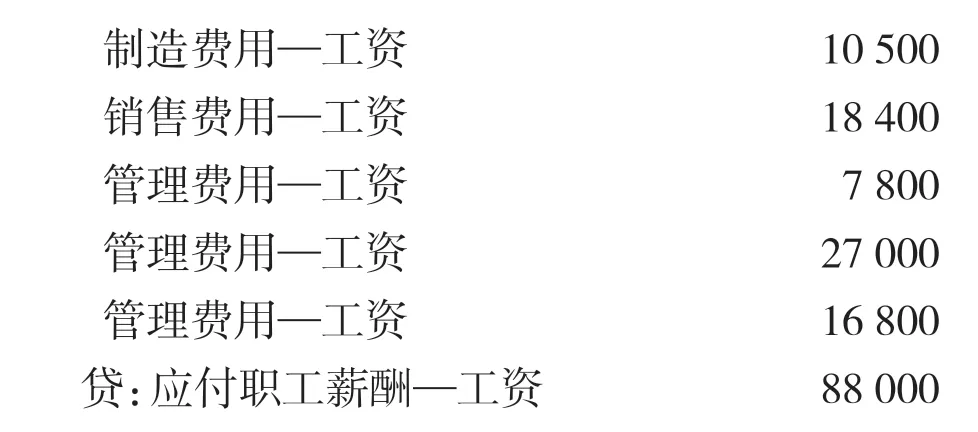

选中“合并科目相同、辅助项相同的分录”,点击“制单”,系统立即生成凭证,凭证内容为:

在上述凭证中,第三行、第四行、第五行会计分录虽然相同但在制单过程中没被合并的原因是,“管理费用”在前面设置了辅助核算—部门核算,第三行会计分录核算的是总经理办公室,第四行会计分录核算的是财务部,第五行会计分录核算的是采购部。

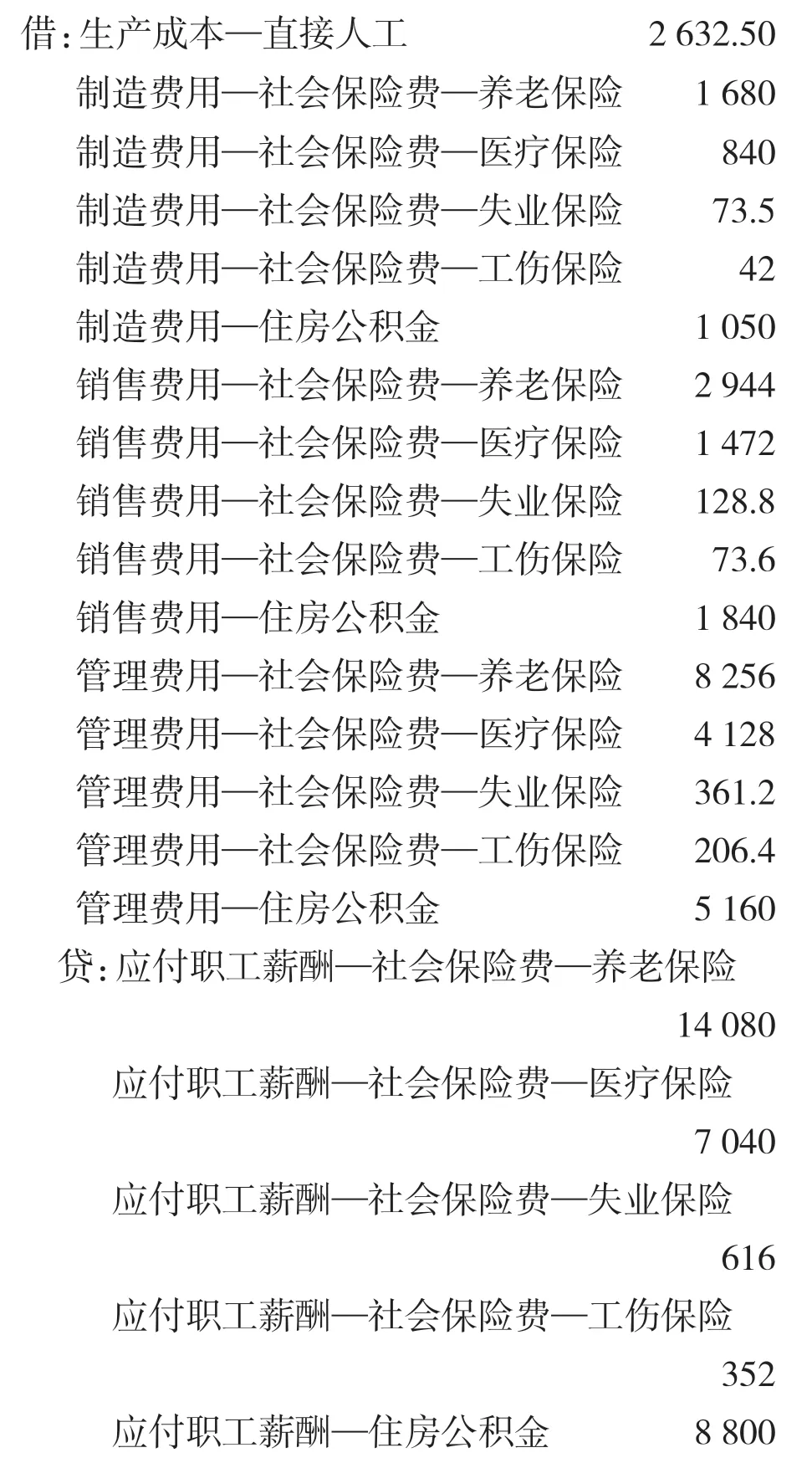

4.2 企业负担“四险一金”计提

和上面“应付工资”分摊设置操作步骤相似,对企业负担的“四险一金”进行计提。以总经理办公室管理人员为例,分别计提企业应负担的养老保险、医疗保险、失业保险、工伤保险、养老保险金,在“分摊构成设置”中,计提基础是前面设置的企业养老保险、企业医疗保险、企业失业保险、企业工伤保险、企业养老保险金工资项目,如图10 所示。

图10 “四险一金”分摊构成设置(截图)

“四险一金”工资分摊设置好后,制单生成凭证,如图11 所示。

图11 “四险一金”分摊生成的凭证(截图)

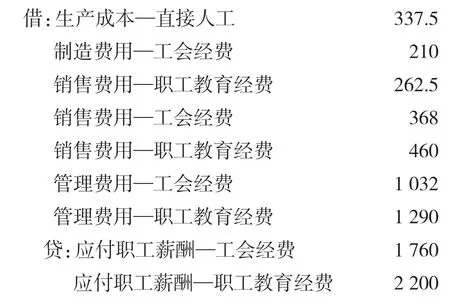

4.3 工会及职工教育经费计提

在“薪资管理”中,“业务处理”菜单下的“工资分摊”中,按照人员类别设置“工会经费、职工教育经费”分摊类型,在“工会经费、职工教育经费”分摊类型中,计提基础为前面设置的工会经费、职工教育经费工资项目,工资分摊设置的具体内容如图12 所示。

图12 “工会经费、职工教育经费”分摊构成设置(截图)

工资分摊设置完成后,系统自动计算按照人员类别计提出工会经费、职工教育经费的金额,合并科目相同、辅助项相同的分录后,制单生成的凭证内容为:

4.4 代扣个人社会保险费及发放工资

在“工资分摊”中,设置“代扣个人所得税及发放工资”分摊类型,按照不同人员类别设置有关人员代扣个人所得税及发放工资,其中有关人员发放工资计提基础是前面设置的“实发合计”工资项目,代扣个人社会保险费计提基础为“个人医疗保险”“个人养老保险”“个人失业保险”,分摊构成设置如图13 所示。

图13 “代扣个人社会保险费及发放工资”分摊构成设置(截图)

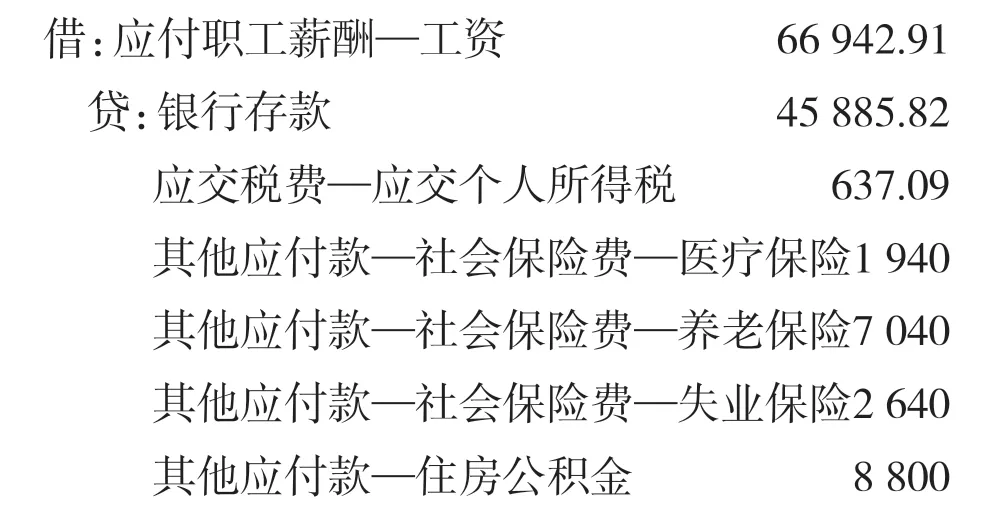

2020 年1 月末设置“代扣个人社会保险费及发放工资”工资分摊类型后,所有薪资管理系统业务完成后,进行“月末处理”,在“月末处理”过程中,选择不清零项,完成“月末处理”后,进入2020 年2 月,选择“代扣个人社会保险费及发放工资”工资分摊类型,系统自动计算按照人员类别计提出个人应负担的医疗保险、养老保险、失业保险、住房公积金,代扣代缴个人所得税后,合并科目相同、辅助项相同的分录后,制单生成的凭证为:

4.5 缴纳个人负担的社会保险、住房公积金及个人所得税

在“工资分摊”中,设置“缴纳个人负担的社会保险、住房公积金及个人所得税”工资分摊类型,如图14所示。

图14 “缴纳个人负担的社会保险、住房公积金及个人所得税”分摊构成设置(截图)

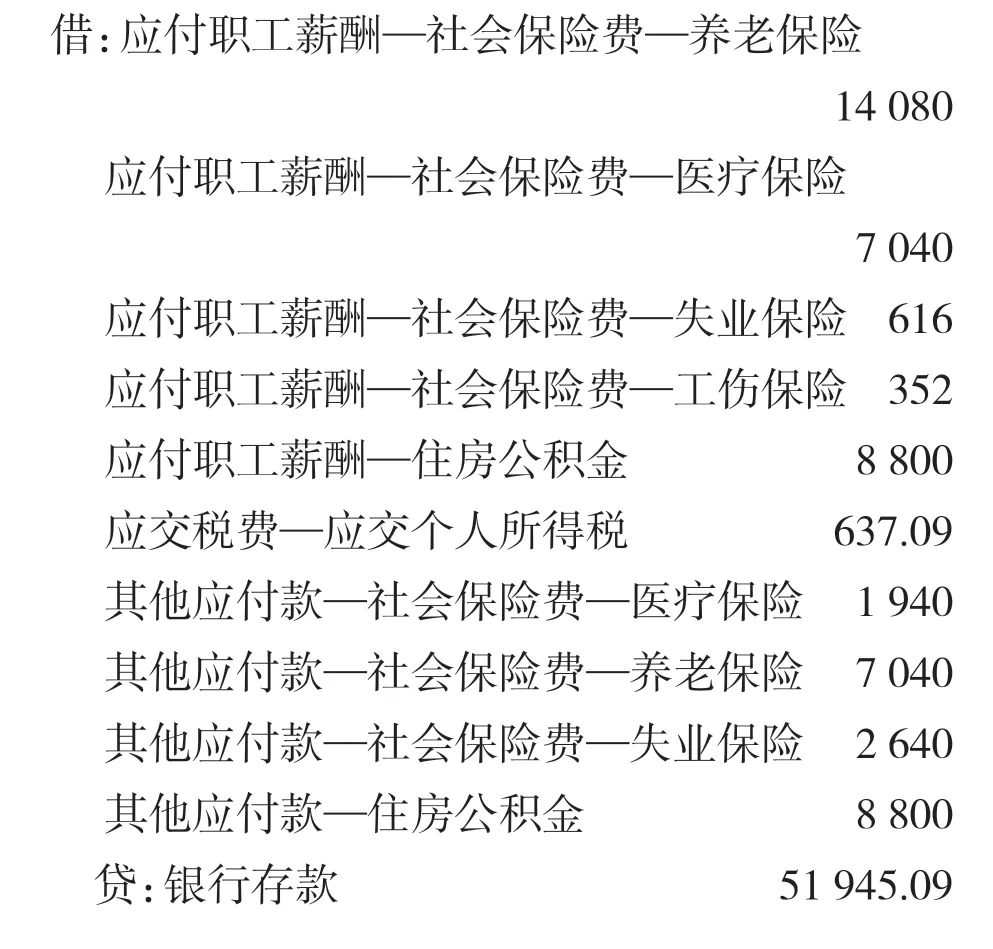

合并科目相同、辅助项相同的分录后,制单生成凭证为:

猜你喜欢

钛工业进展(2022年5期)2022-11-24

系统工程学报(2021年4期)2021-12-21

速读·上旬(2020年6期)2020-11-06

钛工业进展(2020年2期)2020-05-20

钛工业进展(2019年5期)2019-11-11

中国计算机报(2019年20期)2019-07-01

四川劳动保障(2016年6期)2016-04-10

风能(2015年4期)2015-02-27

经济研究参考(2014年35期)2014-04-13

电测与仪表(2014年3期)2014-04-04