2022年ENR全球工程设计商150强分析

2022-10-29 02:56商务部国际贸易经济合作研究院一带一路经贸合作研究所国际交流处副处长宋琍琍

中国勘察设计 2022年10期

■ 商务部国际贸易经济合作研究院“一带一路”经贸合作研究所国际交流处副处长 宋琍琍

2022年ENR全球工程设计商150强榜单显示,2021年工程设计行业全球收入1855.9亿美元,较2020年增长122亿美元,增幅7.0%。2011年—2021年,工程设计行业全球收入年均增速3.3%;2015年触底后,2016年起尽管增幅波动较大,但全球收入呈逐年增长态势(图1)。

图1 2011年—2021年全球工程设计商150强全球市场营业收入变化情况

2022年ENR全球工程设计商150强榜单显示,工程设计行业收入主要来自国内。2015年—2021年,国内收入占全球收入比重在55.3%—65.6%,平均59.9%。其中,国内收入保持逐年增长态势,国际收入在2020年出现负增长,2021年实现0.1%的微幅增长,仍未及2019年水平,说明新冠肺炎疫情对包括工程设计行业在内的全球方方面面影响深远(图2)。根据世界银行GDP数据计算得出,2021年全球GDP实现13.2%的增幅,工程设计行业全球收入增幅7.0%,低于全球GDP增速;2020年工程设计行业全球收入增幅1.5%,而全球GDP下降3.2%;2015年—2021年期间,除2017年和2021年外,工程设计行业全球收入增幅都高于全球GDP增幅。

图2 2015年—2021年全球工程设计商150强全球市场营业收入来源情况

全球工程设计市场变化大

2022年,150强企业分属24个国家,2021年在榜俄罗斯企业跌出150强,2022年新增奥地利和埃及。国内收入对企业全球收入的贡献更大,2021年国内收入高于国际收入579.1亿美元。欧洲、美国、亚洲和中东仍然是各国收入来源的重点区域。交通运输、房屋建筑和油气工业是各国收入来源的主要领域。

企业所属国家结构保持稳定。2022年,美国上榜企业仍最多,比2021年增加5家;其次是中国上榜企业23家,两个国家企业数量占比从2021年的60.6%上升至64.0%;其余各国企业数量低于10家。除新增的奥地利和埃及分别有1家企业上榜外,日本、澳大利亚分别减少2家企业,西班牙减少1家,其余国家企业数量保持不变(表1)。

表1 2021年、2022年150强企业所属国家情况 (单位:家)

企业收入变化幅度大。2021年,不同国家间企业收入差距有所减少。从国际收入看,收入最高国家是最低国家收入的倍数从279倍下降至232倍。从平均国际收入看,平均收入最高国家(加拿大30.6亿美元)是最低国家(埃及6600万美元)的46倍。西班牙、英国、澳大利亚等8个国家企业国际收入减少,平均减少4.4亿美元,西班牙、英国、澳大利亚三国分别减少14.2亿美元、9.5亿美元、6.8亿美元;加拿大、中国、荷兰等14个国家企业国际收入增加,平均增加2.4亿美元,加拿大、中国、荷兰三国分别增加8.9亿美元、7.7亿美元、4.4亿美元(表2)。

表2 2020年、2021年150强企业所属国家国际收入情况(单位:百万美元)

从全球收入看,收入最高国家(美国630亿美元)是最低国家(奥地利2.8亿美元)的219倍。从平均全球收入看,平均收入最高国家(加拿大39.2亿美元)是最低国家(沙特2.7亿美元)的14倍。与2020年对比,西班牙、英国、澳大利亚等6个国家企业全球收入减少,平均减少7.5亿美元,西班牙、英国、澳大利亚三国分别减少14.8亿美元、13.2亿美元、10.5亿美元;美国、加拿大、瑞典等16个国家企业全球收入增加,平均增加4.5亿美元,美国、加拿大、瑞典三国分别增加27.3亿美元、14.9亿美元、5.7亿美元(表3)。

表3 2020年、2021年150强企业所属国家全球收入情况(单位:百万美元)

国际化率(国际收入/全球收入×100%)方面,2021年各国企业平均国际化率58.3%,较2020年提高近2个百分点,阿联酋是唯一国际化率100%的国家;西班牙、意大利、印度等9国国际化率下降,分别下降16.1%、9.3%、5.2%,平均下降4.6%;德国、日本、沙特等12国国际化率上升,分别上升18.1%、3.6%、3.3%,平均上升2.9%(表3)。结合平均全球收入和平均国际收入看,美西方企业优势明显。加拿大两项收入均超过30亿美元,阿联酋两项收入均超过20亿美元,企业国际化、市场化程度高,全球整合资源能力强。荷兰、英国、瑞典、澳大利亚和丹麦企业的平均全球收入和平均国际收入均在10亿—25亿美元之间;瑞典企业的平均全球收入25亿美元,平均国际收入14亿美元,国内市场和国际市场的发展空间都相当充裕。

上榜企业排名变化大。135家企业连续两年上榜全球工程设计商150强,2020年国际收入597.9亿美元,占当年比重93.8%;全球收入1656.3亿美元,占当年比重95.5%。2021年,国际收入633.2亿美元,占比99.2%;全球收入1811.9亿美元,占比97.6%。新晋14家企业中,11家来自美国,中国、埃及和奥地利各1家;美国UNIVERSAL ENGINEERING SCIENCES和埃及ENPPI进入百强。74家企业排名提升,德国EXYTE GMBH名次提升幅度最大,从2021年最后一位提升至第111名,前移39位;中国上海城建、美国SCS ENGINEERS等6家企业排名提升20—30位;美国ECS、比利时TPF等55家企业排名提升1—9名。13家企业维持原位,分属中国(4家)、美国(4家)以及澳大利亚(1家)、德国(1家)、加拿大(1家)、西班牙(1家)、意大利各(1家),10强中有7家位次不变,中国交建仍居榜首。48家企业排名下降,分属13个国家,分别是美国(23家)、中国(5家)、韩国(3家)、英国(3家)、澳大利亚(2家)、丹麦(2家)、法国(2家)、意大利(2家)、日本(2家)、阿联酋(1家)、比利时(1家)、加拿大(1家)和西班牙(1家);韩国KEPCO ENGINEERING & CONSTRUCTION名次下降最多,从第90位下降至116位,跌出百强序列;10强中,美国JACOBS、加拿大SNC-LAVALIN各下降1位,分列第三和第九。

领域集中度再现新高。2022年榜单显示,美国、加拿大、荷兰等6国涉及所有9个领域,中国、瑞典、法国等5国涉及8个领域,阿联酋、比利时、韩国涉及7个领域,黎巴嫩、日本、新西兰、沙特、奥地利涉及6个领域,新加坡、爱尔兰涉及5个领域,其余国家所涉领域较少。有害物处理、交通运输和通信三大领域集中度最高。美国在房屋建筑、制造业、水利、废物处理、油气工业、有害物处理、通信7大领域收入均居首;中国在电力、交通运输领域居首。美国、中国、加拿大在房屋建筑、电力、水利、废物处理、交通运输四大领域竞争激烈;房屋建筑方面,三国全球收入占150强收入总和比重高达72.1%;电力方面,中国一家独大,占比高达64.9%,三国全球收入占比62.2%;三国在水利、废物处理、交通运输领域全球收入占比分别达到78.1%、73.4%和74.1%。有害物处理、通信领域完全由美西方垄断,美国、荷兰、加拿大在有害物处理全球收入占比达88.9%,美国、英国、荷兰在通信全球收入占比为76.4%(图3)。

图3 2021年各领域主要国家全球收入占比情况

20强整体结构稳定

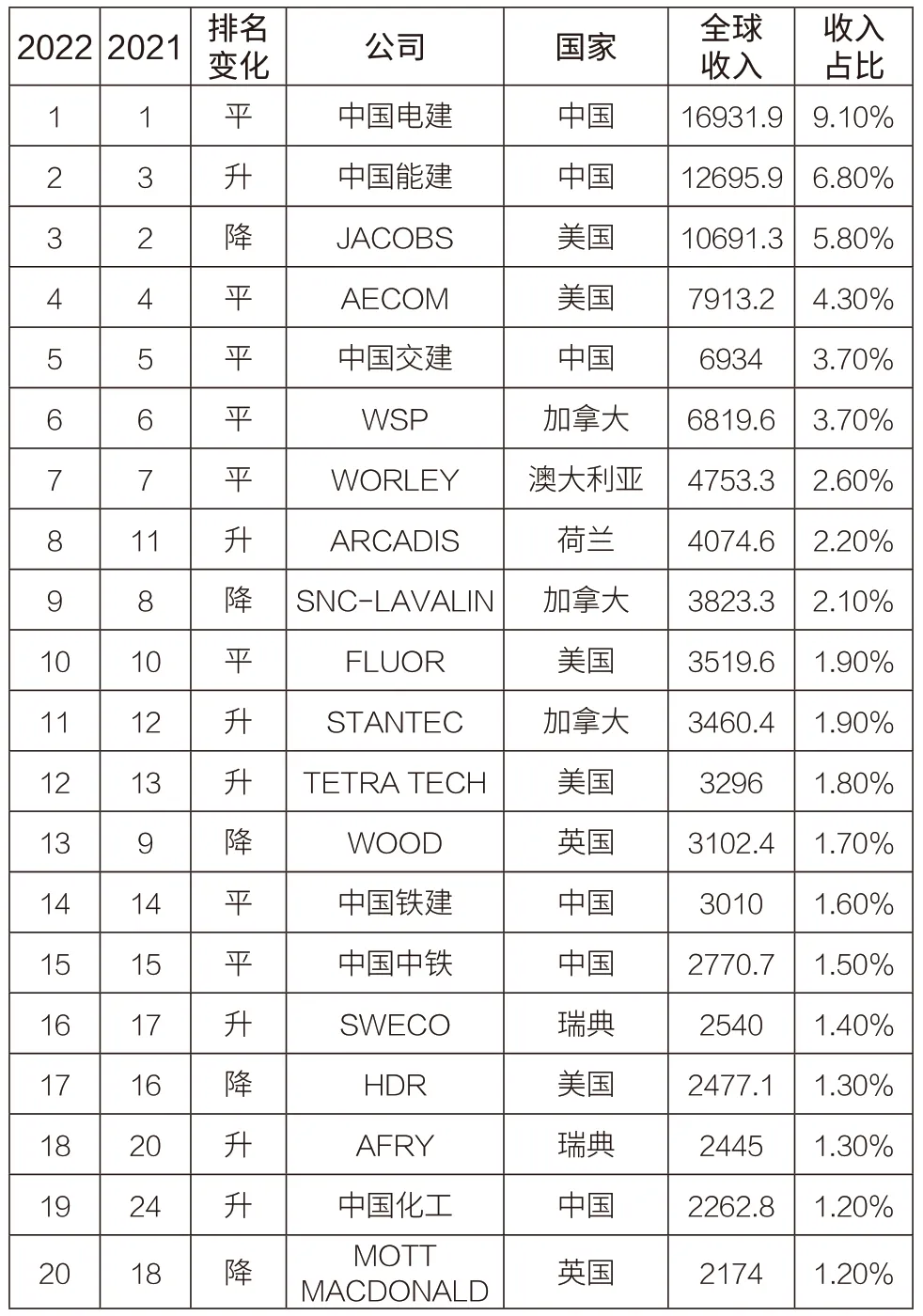

2022年ENR全球工程设计商20强企业分属中国(6家)、美国(5家)、加拿大(3家)、瑞典(2家)、英国(2家)、荷兰(1家)和澳大利亚(1家)。20强全球收入1057亿美元,占150强全球总收入57.0%,数量占比13.3%的企业赚取了超55%的全球设计总收入(图4)。7家企业排名提升,8家企业维持2021年位次,5家企业排名下降。

图4 20强企业国别分布及全球收入情况(单位:亿美元)

20强排名变化不大。2家企业进出20强榜单,中国化工从第24位提升至第19位,英国ARUP从第19位降至第21位,跌出20强序列。其余6家排名提升的企业中,荷兰ARCADIS从2021年第11位提升至第8位,挤入10强;瑞典SWECO、AFRY以及加拿大STANTEC、美国TETRA TECH等均有提升。8家企业位次不变,中国4家企业中,中国电建、中国交建分列第一和第五;美国为排名第四的AECOM和第十的FLUOR;另两家是加拿大WSP及澳大利亚WORLEY。排名下降的5家企业中,美国和英国各2家,加拿大1家;美国JACOBS从第二降至第三,仍属前三;英国WOOD从第9位降至第13位,跌出前十,MOTT MACDONALD从第18位降至第20位;加拿大SNC-LAVALIN从第八降至第九,仍列十强(表4)。

表4 2021年20强企业名次及全球收入情况(单位:百万美元)

20强整体收入涨势较平稳。2021年,20强全球收入同比增长111.5亿美元。仅4家企业全球收入减少;10强内2家,分别是加拿大SNC-LAVALIN减少2.2亿美元、美国FLUOR减少3.6亿美元;10强外2家,均为英国企业,WOOD减少8亿美元、MOTT MACDONALD减少6600万美元。中国电建和中国能建增收超30亿美元,分别达到37.3亿美元和34.4亿美元;加拿大WSP增收13.1亿美元;中国交建、美国JACOBS、中国化工等12家企业增收在1亿—9亿美元之间;美国AECOM增收5100万美元(表5)。

表5 2020年、2021年20强企业全球收入对比情况(单位:百万美元)

20强收入来源集中度有所调整。2021年,20强在电力(76.1%)、有害物处理(67.8%)、水利(67.5%)、油气工业(55.5%)和交通运输(55.1%)领域的全球收入占150强总收入比重均超50%,通信也达到34.5%、房屋建筑38.1%。如表6所示,相比于2020年,全球收入金额看,房屋建筑、通信、油气工业和制造业全球收入减少,房屋建筑和通信分别减少2.3亿美元和1.1亿美元,油气工业和制造业分别减少7000万美元和33.5万美元;电力、交通运输、水利等5个领域收入增加,电力增长69.5亿美元,交通、水利、有害物处理增长在14亿—20亿美元之间。全球收入占150强总收入比重看,废物处理占比下降最多,达29.8%,通信下降10.3%,房屋建筑、制造业和交通运输分别减少3.2%、1.0%和0.8%;有害物处理、油气工业、水利和电力4个领域占比提高(均高于4%),其中占比最高的电力仍提升6%。欧洲、美国、亚洲、加拿大等区域仍是20强收入来源的重点区域。

表6 2021年20强企业各领域收入情况(单位:百万美元)

中国企业全球市场运营向好

2022年,中国上榜企业保持23家,湖南建工今年未上榜,新增深圳华阳。企业全球总收入基本保持稳步上升态势,2021年全球营收576.9亿美元,同比增长31.1%,再创新高。如图5所示,除5家企业排名有所下降外,排名靠前的企业基本保持原位次甚至有所提前。亚洲、中东和拉美地区仍然是中国企业境外收入来源的重点区域。领域分布结构有较大调整,电力仍是中国企业具有绝对优势的领域,房屋建筑、水利和制造业全球收入在150强收入总和中比重提升较大,也缓解了集中度过高的情况。

图5 2021年中国及其他国家企业全球收入情况

企业整体营收状况较好。3家企业位列前五,19家企业全球收入实现增长,合计104.5亿美元,平均增长5.5亿美元。位于榜首的中国电建实现全球收入、全球收入占中国企业全球收入比重及占150强全球收入比重的三项增长,全球收入从132亿美元增长至169.3亿美元,增幅28.3%;占中国企业全球收入和比重从27.5%增长至29.3%,占150强全球收入和比重从7.6%上升至9.1%。3家企业收入下降,分别是苏交科下降930万美元、同济设计院下降1790万美元、悉地国际下降5660万美元(表7)。

表7 2020年、2021年中国企业全球收入对比情况(单位:百万美元)

企业排名总体有所提升。除新晋企业深圳华阳名列第146名之外,其余22家企业均进入前100名。与企业总数第一、进出榜频繁的美国相比,中国企业阵型和发展更为稳定,但一定程度上也反映出后备梯队的成长略显乏力。4家企业排名不变,2家5强(中国电建第1名、中国能建第5名)和2家20强(中国铁建第14名、中国中铁第15名)。13家企业名次提前,上海城建表现最突出,从第110名提升至第81名,上升29名,进入百强;中国能建、华设设计集团、中国冶金等10家企业位次上升1—8名。

中国企业领域分布集中度有所改善。2021年,中国没有涵盖9大领域的企业,中国化工、中国建筑、国机集团、中冶集团4家企业涉足7大领域,前3家未涉及有害物处理和通信,中冶集团未涉及制造和通信;华设设计集团涉及6个领域,未涉及制造业、电力和油气工业;中国电建和长江设计集团涉及5个领域;中国交建、中国石化等8家企业只涉足1个领域。电力领域,企业减半,平均全球收入增加40%;交通运输领域,企业减少13家,平均收入增加17.8%;油气工业领域,企业减少4家,平均收入增加17.5%;制造业领域,企业减少5家,平均收入也减少41.4%;有害物处理领域,企业减少3家,平均收入减少35.4%(表8)。

表8 2020年、2021年中国企业涉足领域及收入对比情况

在洞悉趋势中增强实力

2022年,国内外局势更趋复杂严峻,各类突发事件让艰难复苏的全球经济更加举步维艰。中国工程设计企业在2021年取得了较好发展业绩,面对波诡云谲的外部环境、日益升级的大国博弈,中国企业宜在洞悉趋势中蓄养适应、推动量变到质变的实力。

依托国内,增强战略实力。2021年,外国头部企业全球增收幅度不及中国企业,与其主要收入来源于国际市场,而国际市场竞争烈度高于国内、增长空间相对较小密不可分。中国企业背靠强大国内市场以及高质量发展的强烈意愿,宜更好利用国内规模大、项目多、谋升级等多重利好,有序竞争,增强高水平“走出去”、高质量“走进去”的战略实力,加强国内国际两个市场资源配置效率,助力国内国际两个市场高效循环。

多方联动,培育后备梯队。连续几年的榜单显示,美国企业数量多、收入高、占据众多领域优势,也存在流动性强、平均收入相对较少等情况,说明其具备上榜实力的企业多,全球运营灵活。中国企业数量相对稳定,新晋和退出榜单企业较少,区域和领域优劣势明显,宜凝聚各级政府、企业、研究机构、行业协会以及高等院校等多方合力,增强各类企业国际合作与竞争优势,培育更多成长性强的品牌企业。

西为中用,促进交流互鉴。美西方企业在设计理念、运维模式、规则标准等方面走在前面,歆享话语权带来的丰厚红利。随着人工智能、云计算、区块链等技术更多应用于实践领域,特别是与工程项目勘探、规划、设计等结合,美西方长期把持的高端理念和现代模式将受到更多来自技术和实践的检验,业主也能在更多技术加持和信息来源中鉴别中国和外国企业的实力。不盲目迷信,也不闭目塞听,吸收借鉴美西方企业发展理念中适合自身发展和业务需要的部分,寻求与业主互利共赢。

谋而后动,寻求跨界合作。整合项目投融资、工程设计咨询、设备供应、施工、运营管理、技术服务全流程,与产业链条上相关企业通过业务组合、项目合作、资源共享等方式,共同参与国际市场竞争。探索企业由工程建设者单一身份向多元角色转变,在维持主体业务健康发展的同时,加强与工程建设行业平行领域的企业合作,向城市功能定位与综合开发、制成品跨国贸易、立体物流服务等领域延展。

猜你喜欢

军事文摘(2022年17期)2022-09-24

建材发展导向(2022年12期)2022-08-19

建材发展导向(2022年10期)2022-07-28

建材发展导向(2022年3期)2022-04-19

房地产导刊(2022年4期)2022-04-19

家庭影院技术(2021年8期)2021-11-02

计算机世界(2020年50期)2020-01-15

青年生活(2019年23期)2019-09-10

新东方英语·中学版(2017年9期)2017-09-25

海峡姐妹(2014年5期)2014-02-27