基于专利视角的海上风电技术布局现状分析*

2022-10-28 09:53:02吴勇虎李彦尊于广欣

中国海上油气 2022年5期

吴勇虎 李彦尊 于 航 于广欣

(中海油研究总院有限责任公司 北京 100028)

国际可再生能源署(IRENA)的最新研究认为,以可再生能源为主体的能源转型是实现2050年全球温升控制在1.5 ℃的唯一途径[1]。海上风电以其不占用陆地空间、风能储量巨大、风速稳定等优点成为近些年备受青睐的新型可再生能源。全球新增装机容量预计在2025年为20 GW,到2030年接近40 GW,2020—2030年的平均年度增长率达到20.9%;其中海上风电累计装机容量在2020年为163.4 GW[2]。中国海上风电在2021年的新增装机容量为16.9 GW,占全球新增海上风电装机容量的80%,装机规模已连续12年稳居全球第一[3],风电产业技术创新能力快速提升。

全球海上风电装机容量在持续高速增长的同时,面临着精细化海上风资源评估选址、大功率抗台风海上风力发电机、深远海浮式风机基础、远距离输变电并网等新技术挑战,海上风电产业链也呈现出专业化、细致化的特点。因此,传统石化能源企业在投身海上风电开发时,需要从企业技术战略布局和海上风电技术成熟度两方面入手才能更全面把握海上风电市场发展方向。

本文采用科学情报计量方法,通过技术评估理解海上风电技术的创新模式,基于专利数据挖掘分析海上风电关键技术及其研究热点,梳理分析各关键技术领域内的龙头企业战略布局,同时基于技术成熟度开展多维评估并提出建议。本文研究成果可为海上风电产业链的关键技术分析和企业战略布局提供指导。

1 海上风电技术及企业布局策略分析

1.1 海上风电技术特征

德温特数据库(DWPI)专利数据检索分析结果表明,自1993—2020年的全球海上风电技术年公开专利数有3个明显阶段,即起步阶段(2000年以前)、慢速发展阶段(2000—2010年)和快速发展阶段(2010年至今)(图1)。2000年,以英国、德国和丹麦为代表的欧洲国家能源政策促进了海上风电技术快速发展,如英国《可再生能源义务法令》、德国《可再生能源法》等;2009年,丹麦哥本哈根联合国气候变化大会按下了海上风电发展的加速键,碳减排的压力促使各国出台更为积极的能源法案和资金支持,一大批新技术和企业蓬勃发展;值得注意的是2014—2017年低油价时期,很多能源企业放缓了海上风电发展脚步。由此可见,海上风电技术开发受政策规划、市场因素的影响比较明显。

图1 全球海上风电年公开专利趋势(1993—2020)Fig.1 Global offshore wind power annual published patent trends(1993—2020)

全球海上风电专利的技术领域(图2)呈以下特点:①海上风力发电机的专利申请数量仍占主体地位(占比15%),单体大功率、高效率和结构优化的风机主体一直是研究院所和海上风电企业的技术热点,目前中国国内已实现单机10 MW的海上风电机组列装,中国东方电气集团有限公司的13 MW海上风电机组成功下线,不断刷新最大单机容量记录;②风机塔筒结构和风机基础安装正成为技术发展的重要方向,近几年的相关专利申请量不断增加,尤其中国海岸线漫长,各区域地质条件十分复杂,需要有相适应的风机塔筒和风机基础提高海上风电场整体的可靠性,缩短施工周期,降低后期运维成本;③海上风机的控制系统和电气系统专利数量不断提升,说明对风机的精细化控制要求更高了,因而应聚焦于海上风电的电能质量和获能效率,以进一步提升海上风电的出力稳定高效;④海上风机与其他发电装置的结合应用技术成为新兴热点,如海上风机与潮流能、波浪能装置的一体化设计,海上风电制氢和海水淡化装置的硬件配套设施,国外研究机构目前也对该领域进行了大量的技术投入。

图2 全球海上风电专利申请的技术分布情况(1993—2020)Fig.2 Technology distribution of global offshore wind power patent applications(1993—2020)

1.2 关键核心技术分解

结合海上风电国际专利分类号(IPC)分类标准,将海上风电设计的关键技术进行三级技术分解,4个一级技术分别为海上风电场选址、海上风力发电机、基础结构、发输电并网[4](表1)。在实际分析中,需要对检索结果开展抽样评估校正,以不断完善检索式,保证结果的准确性。

1.3 关键技术企业布局分析

1) 海上风电场选址及资源评估。

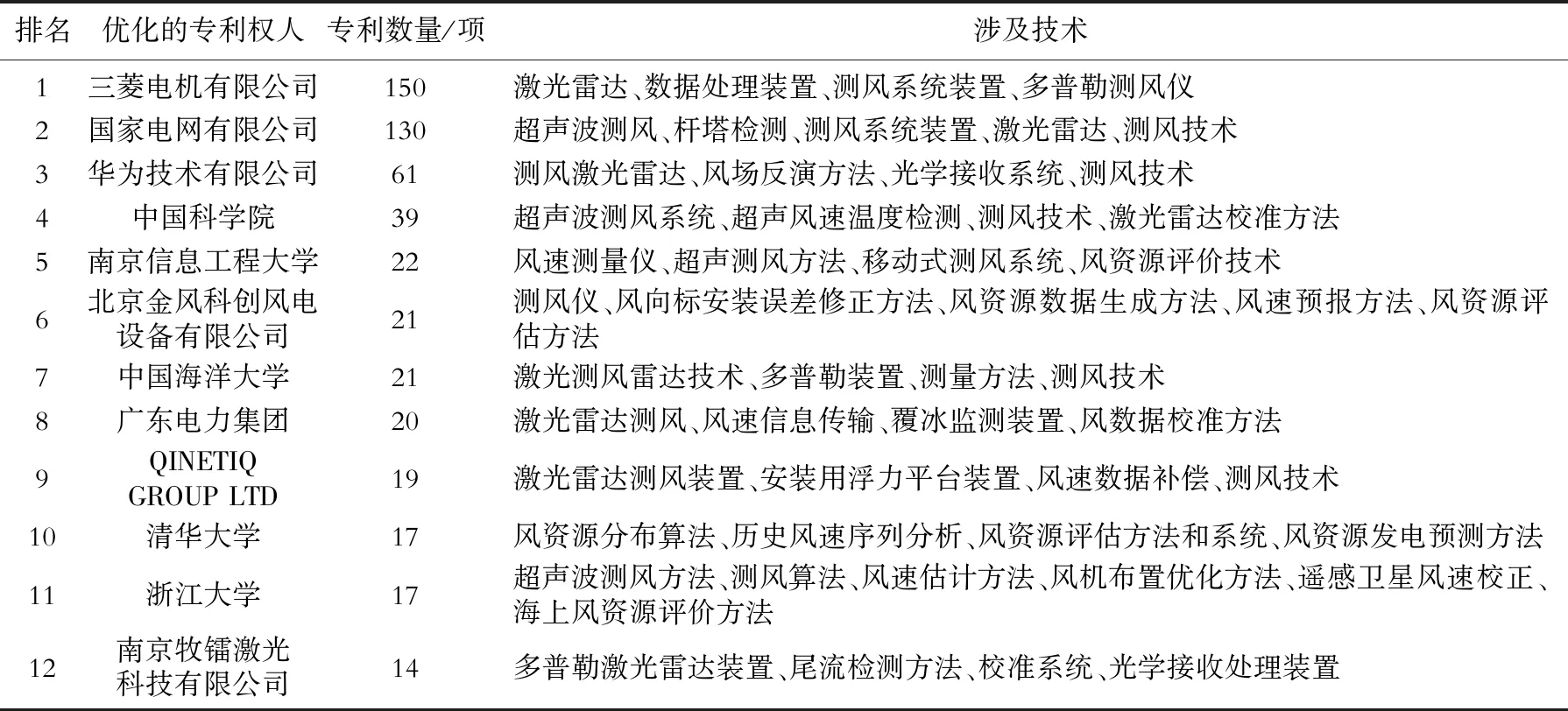

针对风资源测量技术、测量装备和评估方法的专利权人(排名前12位)及其主要技术领域见表2。可以看出,排名前12位的专利权人共计持有相关专利531项,占该领域全部专利的52.5%,表明风资源评估及优化的技术领域垄断程度较高。这些专利设计的技术主要可分为风资源测量装置和风资源测量评估技术两大类,前者主要集中于研发程度高的企业(如三菱电机有限公司、国家电网有限公司、华为技术有限公司、QINETIQ GROUP LTD),以激光雷达、多普勒激光雷达、光学接收处理装置等核心技术为主;后者主要集中于高校和研究机构(如中国科学院、中国海洋大学、浙江大学等),以测风校准方法、风资源评估方法、风速预报方法、海上风电场址评价技术为主。

表1 海上风电关键技术分解表Table 1 Breakdown table of key offshore wind power technologies

表2 海上风资源测评专利主要申请人及其涉及技术领域(1993—2020)Table 2 Main applicants of offshore wind resources assessment patent and related technical fields (1993—2020)

值得关注的是,以北京金风科创风电设备有限公司为代表的风机企业在技术布局方面,涵盖了硬件测量装置、风资源评估方法和数据修正方法,表明中国风电开发企业在逐步掌握核心环节且具有了一定的技术独立性。

2) 海上风力发电机。

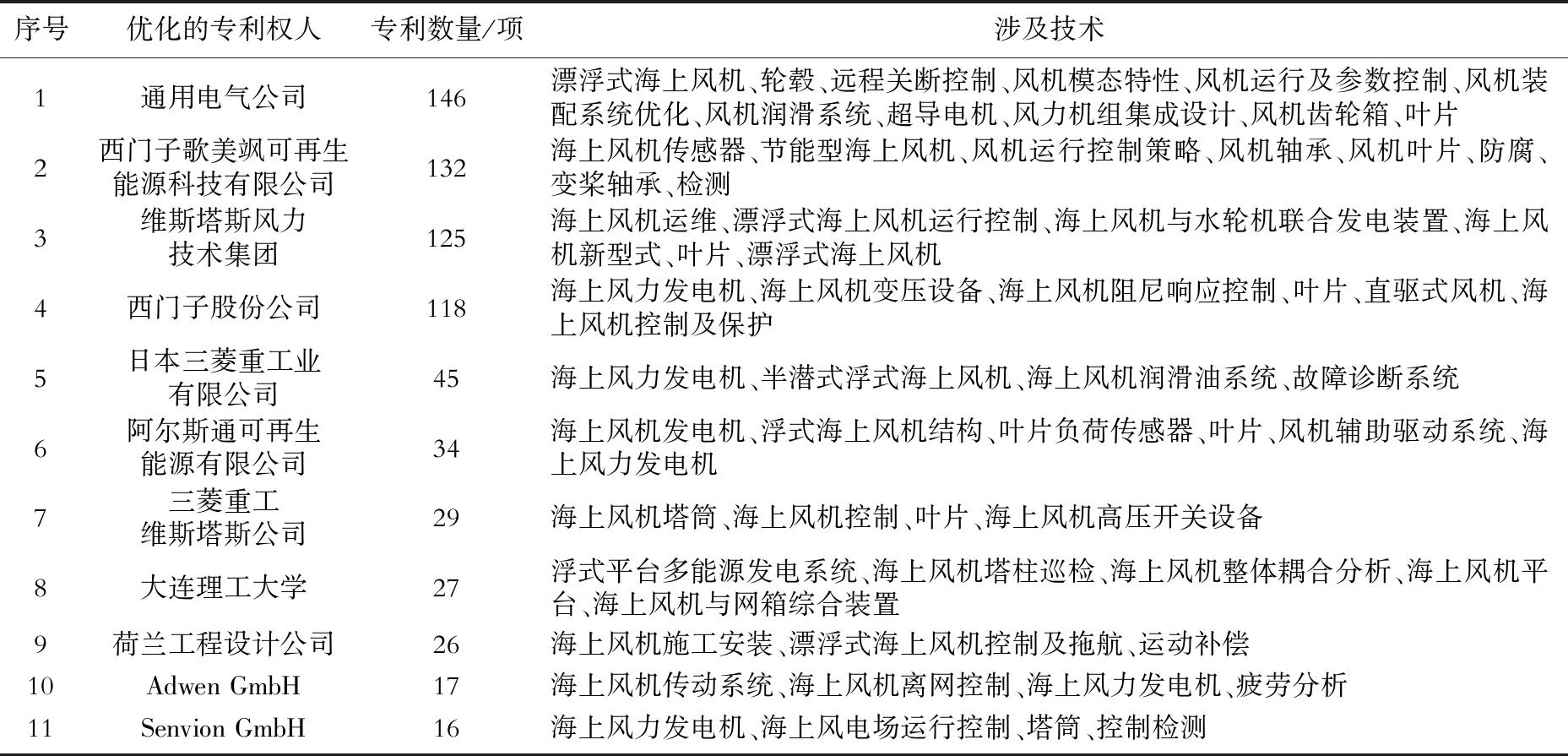

海上风力发电机组专利多被大型企业垄断特点,其中通用电气公司、西门子、维斯塔斯风力技术集团3家海上风电企业持有的专利数量达到521项,占比超过41%。通过排名前11位的优化专利权人及其技术布局(表3)可以看出,以通用电气公司、西门子和维斯塔斯风力技术集团为代表的整机企业在海上风电机组、叶片、塔筒、发电系统、控制系统等方面进行了全面的技术布局,在研发设计、制造安装到运行控制3方面实现了专利技术的全产业链延伸。需要注意的是,由于风电行业和市场环境不断变化,海上风机企业也在不断进行资源整合:2016年,西门子股份公司收购歌美飒技术集团股份有限公司,成为海上风机市场领头羊;2018年,海上整机巨头Adwen GmbH公司彻底关闭了德国工厂并不再制造风机;2020年,维斯塔斯风力技术集团以7.09亿欧元的价格从合作伙伴日本三菱重工业有限公司手中回购了三菱重工维斯塔斯公司(MHI Vestas)海上风电合资公司50%股权,实现了对MHI Vestas的百分百控股。

表3 海上风力发电机组专利主要申请人及其涉及技术领域(1993—2020)Table 3 Main applicant of the offshore wind turbine patents and related technical fields(1993—2020)

以新疆金风科技股份有限公司、明阳智慧能源集团股份公司、中国东方电气集团有限公司、远景能源科技有限公司为代表的中国风机企业经过多年技术积累,实现了较高的中国市场占有率,并且具备了研发制造13 MW海上风电机组的技术能力,但在核心高端部件,如大直径轴承、IGCT等方面对国外技术的依赖程度较大,因此中国风电企业在这些技术领域仍需继续突破。

3) 浮式风机基础结构。

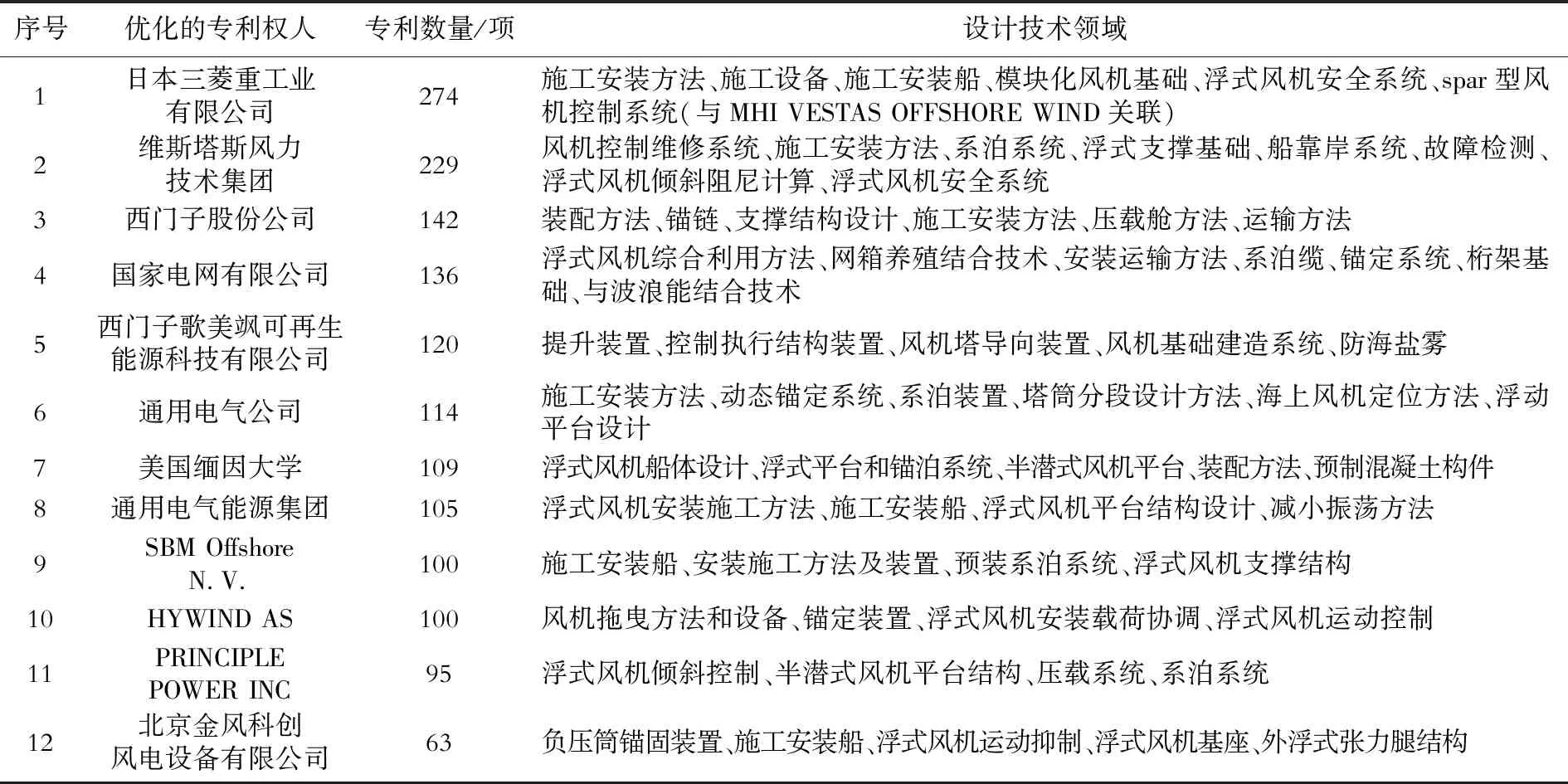

浮式风机的基础研究多以大型跨国公司、风电整机企业、油气公司等为主,其排名前12位的专利主要申请人及其技术领域布局如表4所示。可以看出:①浮式风机基础研发仍是以海工背景企业、风机开发商为主;②排名前12位的专利权人共持有相关专利1587项,占该领域全部专利的45.6%,表明浮式风机基础技术领域的垄断程度相对较高,国外公司也基本上实现了产学研相结合的开发链;③国外研究以浮式结构基础、平台载荷设计、施工安装方法和锚定系统等为主并基本上掌握了关键技术;④国内研究目前以理论方法与综合开发利用为主,与国外仍存在一定的技术差距。

4) 发输电并网技术。

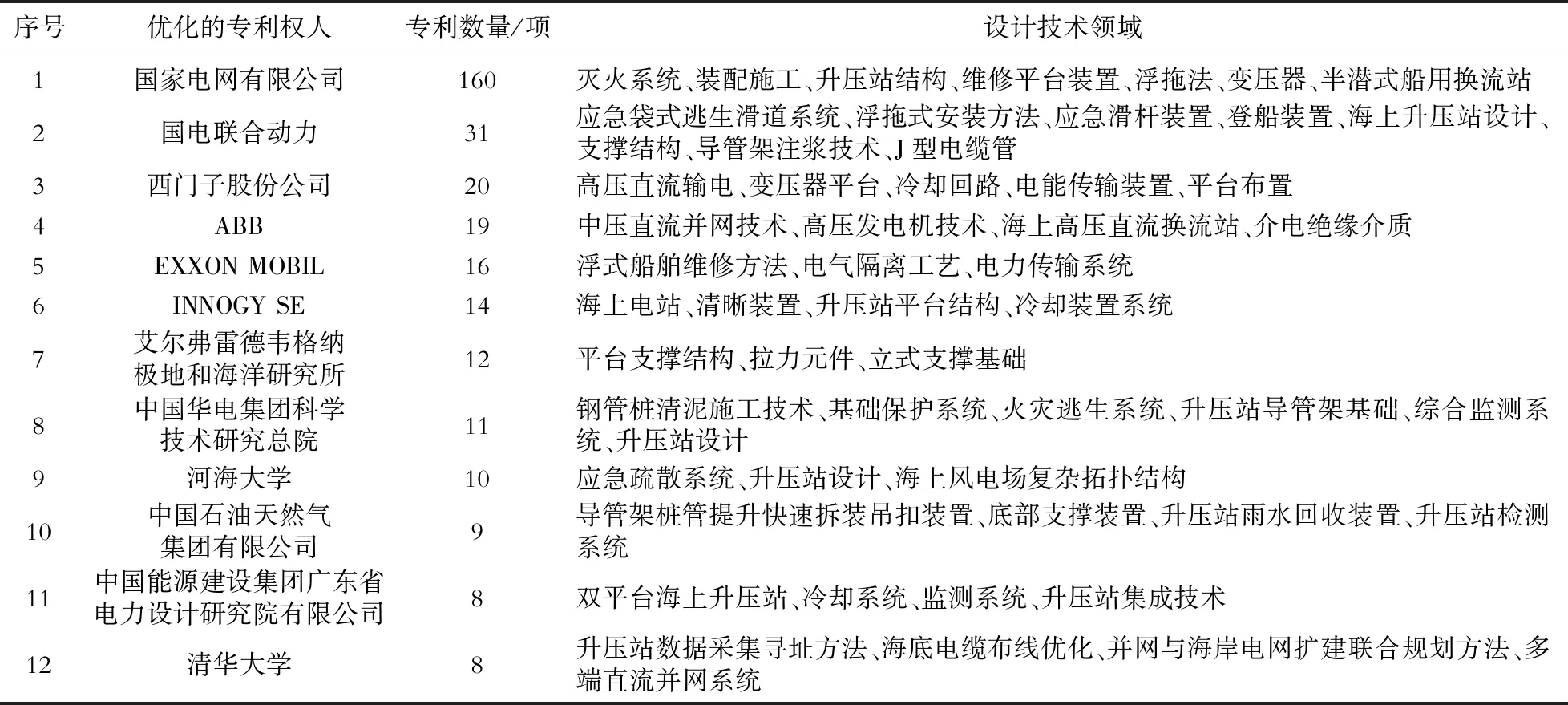

在海上输变电并网技术领域,中国以国家电网有限公司、国电联合动力技术有限公司、中国电力科学研究院、中国能源工程有限公司和清华大学、河海大学等高校为代表;国外以老牌电气公司,如西门子、ABB和EXXON MOBIL等公司为代表,其专利申请量排名前12位的优化专利权人共计持有相关专利316项(表5),占全部专利的59.3%;中国国家电网持有专利量高居首位,达到160项,占本领域总专利量的29.8%,说明中国在海上输变电并网技术领域具有较高的自主知识产权。

表4 浮式风机基础专利主要申请人及其布局技术领域(1993—2020)Table 4 Main applicant of the floating offshore turbine patents and its related technical fields(1993—2020)

表5 海上输变电并网专利主要申请人及其布局技术领域(1993—2020)Table 5 The main applicants of the marine power transmission and transformation patents and related technical fields (1993—2020)

需要说明的是,以中国国家电网为代表的中国企业虽然专利数量具有较大优势,但其专利布局的技术领域涉及核心电气工艺、核心输变电并网的技术并不多;西门子和ABB的专利布局集中于较前沿的高压直流输电、中压直流输电和高压变电设备方面,具有较强的技术前沿性。因此从这个角度看,中国与国外在核心技术上仍存在一定差距,但具有较大的技术赶超可能性。

2 海上风电技术发展成熟度分析

2.1 技术发展成熟度模型研究与建立

美国国家航空航天局在20世纪70年代提出了技术成熟度评估[5],并在诸多领域实践了以技术就绪水平(Technology Readiness Level,TRL)、技术文献计量方法(Technology Bibliometrics Method, TBM)、技术专利分析(Technology Patent Analysis,TPA)、技术性能测量( Technical Performance Measurement ,TPM)等为主的评估方法。技术文献计量方法是应用最为广泛的方法,通过对文献专利时间序列与增长曲线(S曲线模型)的数值拟合,依据应用性能、文献专利数量和多维评估模型,评估技术产品的成熟度和预测技术发展趋势[6]。

Fisher-Pry模型是较为常用的S曲线模型,由Fisher和Pry于1971年提出,通过对文献或专利数量的统计描述该技术的发展趋势,其表达式为

(1)

式(1)中:Y为待测指标,无量纲;t为时间,a;α为常数,无量纲;β为增长率,无量纲;L为技术成熟时专利或文献数量,件。令y=Y/L即可得到技术成熟度S曲线评价模型:

(2)

式(2)中:y为待测指标的技术成熟度。对式(2)进行化简,可得

(3)

即

(4)

式(4)中:b为形状因子,无量纲,反映了技术发展趋势的快慢;τ为位移因子,a,反映了文献或专利对于技术影响的滞后性,一般来说专利与技术存在3~5 a的滞后期。

2.2 海上风电各关键技术成熟度等级分析

S曲线模型可以描述各项技术的成熟度等级[7-8],采用S曲线模型描述的海上风电技术发展大致可划分为技术的萌芽期、成长期、成熟期和衰退期4个阶段[9],当曲线增长速率达到最大处时,标志着该技术进入成熟期,发展速度变得缓慢。

1) 海上风电场选址及资源评估技术成熟度分析。

全球海上风资源评估及选址技术的技术成熟度见图3。可以看出:2000年前,该领域的发展一直较为缓慢;自2008年后开始快速发展,从2011年开始专利数量开始明显增长。从全球范围看,海上风资源评估技术处于技术生命周期的成熟发展阶段(2021年技术成熟度达到0.70),可积极开展技术布局和产业化开发。

图3 海上风电场选址及资源评估技术成熟度分析(1980—2060)Fig.3 Maturity analysis of offshore wind site selection and resource assessment technology(1980—2060)

2) 浮式风机基础结构技术成熟度分析。

浮式风机基础结构是海上风电近浅海及深远海的研究热点,其技术成熟度等级分析预测见图4。可以看出,漂浮式风机基础技术研究经历了技术萌芽期(1982—1998年)、技术发展期(1999—2007年)和快速发展期(2008年至今)3个阶段。欧洲、美国和日本等国家和地区设计了多种浮式结构型式。中国于2016年由国家发改委、国家能源局和工信部联合印发了《中国制造2025 能源装备实施方案》,提出了重点发展海上浮式风机机组及各种基础结构的目标。从全球范围看,浮式风机基础结构刚进入技术成熟发展阶段(2021年技术成熟度0.59),成熟度有待进一步加强,因此在此基础上加大研发投资,开展技术布局和产业化开发,有利于企业在深远海风电领域竞争中占据优势。

图4 浮式风机基础结构技术成熟度分析(1980—2040)Fig.4 Maturity analysis of floating wind turbine foundation technology(1980—2040)

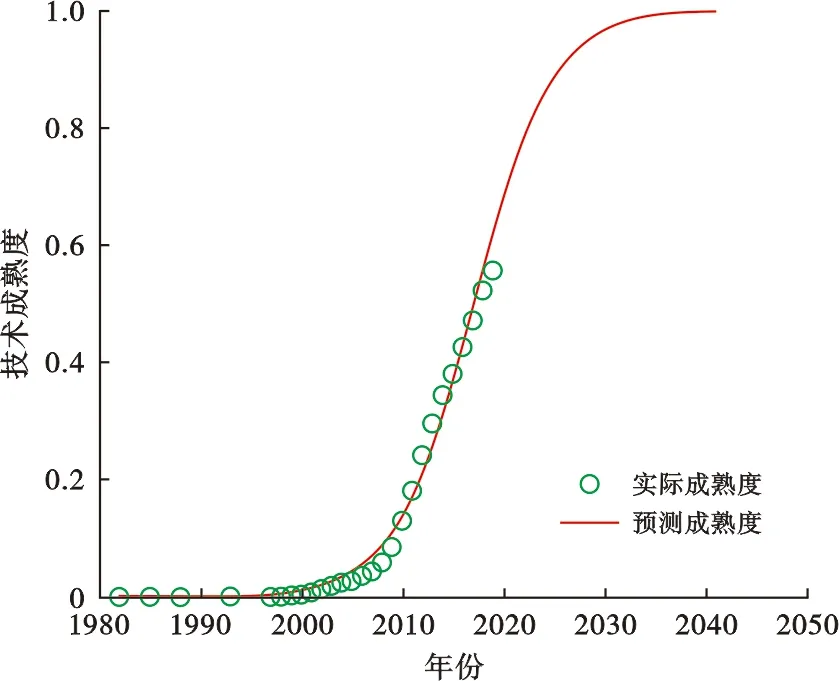

3) 海上风力发电机技术成熟度分析。

海上风力发电机技术成熟度等级分析预测见图5。可以看出,2000年前海上风力发电机发展缓慢,尚未有较多的技术布局,自2002年丹麦在北海建成了世界上首个16万kW的海上风电场后,很多国家开始针对海上风力发电机进行技术布局,海上风机单机容量不断刷新,适于深远海的抗台风技术不断优化,满足产业化开发需要。从全球范围看,海上风力发电机技术处于成熟发展阶段(2021年技术成熟度0.75),可积极开展技术布局和产业化开发。

4) 海上发输电并网技术成熟度分析。

海上发输变电并网技术成熟度等级分析预测见图6。可以看出,2002年前该领域的发展一直较为缓慢,2004年开始快速发展,2010年专利数量开始明显增长。从全球范围看,海上升压站输变电并网技术处于成熟发展阶段(2021年技术成熟度0.71),关键技术和核心装备均有较成熟的应用,可开展技术布局和产业化开发。

图5 海上风力发电机技术成熟度分析(1980—2035)Fig.5 Maturity analysis of offhshore wind turbine technology(1980—2035)

图6 海上发输电并网技术成熟度分析(1980—2050)Fig.6 Maturity analysis of transmission and transformation grid connected technology(1980—2050)

3 结论与建议

1) 截至2021年,海上风电整体技术成熟度等级达到0.7以上,处于技术生命周期的成熟发展阶段,各大能源公司进入海上风电领域的技术风险有所减弱,因而可利用自身优势资源积极开展技术布局和产业投资。

2) 细分海上风电技术领域发现,不同关键技术的发展参差不齐,浮式风机基础成熟度等级仅为0.55,是目前制约海上风电走向深远海的瓶颈,在未来10年有望成为下一个海上风电爆发式增长的关键技术。

3) 中国在海上风电各技术领域的专利数量虽多,但在风机核心部件和浮式基础结构的技术成熟仍不够,在风机关键环节、技术集成应用和深远海开发方面仍存在一定的技术依赖性,需进一步加强对海上风电核心技术的掌握。例如半潜式和立柱式浮式基础型式是目前采用较多的技术路径,但目前还没有成熟完善的标准规范指导其稳性计算与校核工作,国内外研究主要以海洋油气平台的相关规范作为浮式风机稳性校核参考。

4) 海上风电产业链各环节具有垄断集中的特点,海上风电开发商应通过资源整合,选择合适的海上风电产业链环节,在不同的细分领域进行产业技术布局,从而避免盲目竞争。尤其在中国国内海上风电零补贴时代的背景下,应从设计到施工、运维等各环节降低海上风电成本,例如漂浮式风机一体化的设计理念,能够在降低冗余度的同时,保障海上风电运行的可靠性及提高海上风电场整个生命周期的经济性。

猜你喜欢

云南化工(2021年5期)2021-12-21 07:41:52

航天工业管理(2020年9期)2020-12-28 00:37:42

航天工业管理(2020年1期)2020-04-20 13:32:40

建材发展导向(2019年10期)2019-08-24 06:24:52

种子(2018年9期)2018-10-15 03:14:04

石油化工建设(2018年2期)2018-07-11 01:24:58

学苑创造·B版(2018年12期)2018-03-04 07:19:04

能源(2017年5期)2017-07-06 09:25:57

中国科技信息(2016年15期)2016-11-04 12:47:31

电器工业(2016年8期)2016-03-08 04:44:05