《会计监管风险提示第8号

——商誉减值》的政策效果研究——基于业绩补偿承诺的视角

2022-10-28 03:34:12徐婷婷柳建华

南方经济 2022年10期

徐婷婷 柳建华 陈 果

一、问题提出

并购重组是上市公司迅速扩大规模、提高市场集中度和增强国际竞争力的重要渠道,也是企业优化资源配置,实现转型升级的重要经济手段(Ahuja and Katila,2001)。尽管已有研究肯定了并购的重要作用,但也有文献发现,我国并购企业与标的企业之间存在着较严重的信息不对称(Fuller et al.,2002;Masulis et al.,2007;陈仕华等,2013)。即便上市公司在并购之前已经对标的企业进行了尽职调查,但是由于文化及地理上的差异,或是出于管理者的过度自信等问题,仍会影响对标的企业估值的准确性。为此,证监会于2008年规定采取收益现值法等估值方法的并购重组交易,并购双方企业必须签订业绩补偿承诺(1)具体可见证监会2008年4月16日发布的《上市公司重大资产重组管理办法》。。换言之,标的企业需就未来的盈利能力进行承诺,当没有达到承诺额时需对并购企业给予相应补偿。据统计,2013年至2017年,业绩补偿承诺的签订比例从10.74%升至40.50%。随着政策导向和市场惯性,业绩补偿承诺在并购重组活动中日渐盛行(王建伟、钱金晶,2018)。

理论上,业绩补偿承诺的实施具备信号传递作用,有助于缓解并购双方的信息不对称(Datar et al.,2001;吕长江、韩慧博,2014;杨超等,2018;毛倩等,2021)和道德风险(Kohers and Ang,2000;Cain et al.,2011),提高估值的准确性,还可以激励标的企业提高业绩(潘爱玲等,2017)。然而近些年来,业绩补偿承诺在实际运行过程中的弊端却频频暴露。有大量研究发现,并购双方企业的大股东具有合谋签订不合理业绩补偿承诺的倾向,即利用高溢价并购(徐莉萍等,2021)和高业绩承诺(李晶晶等,2020a)故意抬高公司股价从而谋取个人利益。也有研究发现,标的企业为了避免履行补偿义务,或尽可能地减少补偿金额,具有在承诺期内通过盈余管理调高利润的动机(卢煜、曲晓辉,2016;谢纪刚、张秋生,2016;柳建华等,2021)。由于高溢价并购会产生高商誉,一旦标的企业没有达到承诺业绩或是不履行补偿义务,上市公司就会面临巨额的商誉减值风险。过高的商誉减值不但会增加上市公司的股价崩盘风险(王文姣等,2017;韩宏稳等,2019;李晶晶等,2020b),还会严重损害公司价值(王建伟、钱金晶,2018)。更值得关注的是,上市公司还普遍存在以业绩承诺期为由故意不进行商誉减值,而是在承诺期结束后才进行商誉减值的利润调节行为(王建伟、钱金晶,2018)(2)例如受到媒体广泛关注的东土科技(300353)收购拓明科技事件,交易双方约定拓明科技在2015年至2018年期间扣除非经常损益的归母净利润分别不得低于4000万元、5200万元、6760万元和8112万元。在业绩承诺期的前三年,拓明科技均完成了业绩承诺,然而到了2018年,其业绩却突然“变脸”,当年仅实现净利润4912.65万元,业绩承诺完成率仅为60.56%。为此,东土科技当年对该公司计提了高达8164.33万元的商誉减值准备。诸如此类案例数不胜数。。一方面是由于业绩补偿的承诺期往往长达三至四年,一旦在承诺期内没有完成承诺业绩,标的企业将面临补偿责罚,而进行高溢价并购的上市公司也将面临通告批评(3)例如,光洋股份于2016年4月16日通过发行股份购买资产方式购买当事人合计持有的天海同步科技有限公司100%股权,因未完成2017年度承诺业绩,深交所对业绩补偿义务人给予了公开谴责和通报批评的纪律处分。,给公司声誉和业绩带来不利影响。另一方面,由于商誉的确认与计量只能依附于总体资产或者资产组公允价值的评估进行,其公允价值很难被证实(谢纪刚、张秋生,2020),这就使得商誉减值的操控空间较大(4)《会计监管风险提示第 8 号——商誉减值》也特别提到:“在实务操作中,公司在商誉初始确认环节,往往存在合并成本计量错误(如未考虑或恰当考虑应计入合并成本中的或有对价)、未充分识别被购买方拥有但未在单独报表中确认的可辨认资产和负债(如合同权益、客户关系、未决诉讼、担保)等问题”。(Massoud and Raiborn,2003;杜兴强等,2011),上市公司大股东有动机确认更多的商誉资产(Filip et al.,2015)。因此,在业绩补偿承诺的“催化”下,上市公司高商誉及高商誉减值现象变得一发不可收拾。据Wind统计,2012年至2017年,A股上市公司商誉减值总额从10.48亿元一跃至368.20亿元,其增长速度令人震惊。

为强化商誉减值的会计监管,进一步规范上市公司利用业绩补偿承诺进行跨期商誉减值从而损害中小投资者利益等问题(毛群,2019),2018年11月证监会发布《会计监督风险提示第8 号——商誉减值》(以下简称“8号文”),明确提出“对企业合并所形成的商誉,公司应当至少在每年年度终了进行减值测试”,并且不得“简单以并购重组相关方有业绩补偿承诺、尚在业绩补偿期间为由,不进行商誉减值测试”。这意味着,上市公司无法再通过以承诺期为由跨期计提商誉减值的方式调节利润,继续进行高溢价并购和高承诺业绩补偿协议的成本将大大增加,因此上市公司采用高溢价并购和高承诺业绩的意愿可能会相应减少,这也有利于公司更加谨慎地对标的企业进行选择。与此同时,媒体监督已经成为市场纠正机制的重要形式之一(周开国等,2016)。频繁的商誉减值“爆雷”本就引起了媒体新闻的广泛关注,“8号文”作为新一轮并购潮兴起后首个针对商誉减值计提时点进行规制的政策,其实施效果也必将成为媒体的重点关注对象。因此,“8号文”之后上市公司管理层出于舆论压力也会尽量降低商誉减值发生的可能性以防止向市场传达公司“盈利能力下降”的不利信号,进而使上市公司的长期绩效提高。

鉴于上市公司并购时所签订的业绩补偿承诺是巨额商誉减值的重要来源(李晶晶等,2020a),本文基于业绩补偿承诺的视角考察“8号文”政策的实施效果,包括对上市公司商誉减值、并购估值及长期绩效等的后续影响。具体地,本文通过双重差分法对2016年至2020年A股上市公司实证研究后发现:“8号文”有助于降低签订了业绩补偿承诺上市公司的商誉减值水平,加强媒体对签订业绩补偿承诺公司的关注与监督,但存在2018年突击计提商誉减值的现象。此外,“8号文”能够降低上市公司对不合理业绩补偿承诺的使用倾向,降低并购溢价并提高长期并购绩效。最后,签订了业绩补偿承诺的并购企业在“8号文”之后没有显著提升盈余管理水平和股价崩盘风险。本文总体表明,“8号文”有助于上市公司在并购过程中合理使用业绩补偿承诺,降低商誉减值水平。

本文的主要贡献为:第一,首次检验了商誉减值政策的有效性。尽管已有文献探讨了商誉减值的发生、处理以及商誉减值与其他因素的影响关系,但少有文献考察商誉减值政策的影响效果以及其对上市公司业绩补偿承诺使用的影响。本文从“8号文”的提出到实施进行了较为全面的分析,发现其不但能够有效地降低上市公司的商誉减值水平,还能促进上市公司对业绩补偿承诺的签订更加合理。尤其是,在“8号文”实施之后,尽管上市公司的并购次数没有明显降低,但是签订业绩补偿承诺的比例已大大减少,这对商誉减值的监管者以及业绩补偿承诺的制定者均提供了具有切实意义的参考。第二,本文深入考察了商誉减值政策能够降低签订补偿承诺上市公司商誉减值水平的内在机理。从增加媒体监督和促进合理并购和等角度进行诠释,揭示了“8号文”政策能够在一定程度上控制商誉减值的确认及发生时点,并且从市场的角度对管理层施加压力,是对已有文献的重要补充。第三,研究方法具有一定的创新性。虽然现有文献已经证实业绩补偿承诺可以引发巨额商誉减值及股价崩盘风险,但是由于商誉减值的影响因素众多,模型往往具有较高的内生性。本文基于“8号文”这一外生事件,通过双重差分模型的检验,能够更具有针对性地揭示业绩补偿承诺与商誉减值的内在影响关系。

二、理论分析与研究假设

2014年,受我国经济转型调整与宏观环境转变的影响,许多行业选择通过并购重组进行转型升级,并推动了新一轮并购潮的兴起。这一现象导致A股存量商誉迅速积累,为巨额商誉减值提供了潜在空间。与此同时,业绩补偿承诺在并购双方企业中日渐盛行,而未达到承诺的业绩补偿协议成为了上市公司商誉减值的重要动机。在我国特殊的制度背景下,不完善的法律制度和业绩承诺的设计缺陷使得业绩补偿承诺引发了“高溢价、高承诺、高股价”的利益链条,逐渐成为了并购企业与标的企业大股东之间进行利益输送的工具(李晶晶等,2020a)。当承诺期结束后标的企业无法完成承诺业绩或是不履行补偿义务,上市公司将面临“业绩变脸”,之前向市场释放的盈利信号也将不复存在。更需要重视的是,许多上市公司管理层为了“洗大澡”、避免声誉受损或者股价下跌的风险,还存在故意推迟确认或者择机确认商誉减值的行为(Massoud and Raiborn,2003;Henning et al.,2004;卢煜、曲晓辉,2016)。尤其是以业绩承诺期为理由不进行减值,而是在承诺期结束后才一并进行商誉减值(5)证监会在《2018年上市公司年报会计监管报告》中也指出,存在“部分上市公司商誉等资产减值准备计提随意,利用会计估计或会计政策变更跨期调节利润,选择性确认与披露以及构造交易等,财务信息未能真实反映上市公司的财务状况及经营成果”的现象。,而此时的商誉数额已相当巨大。正是由于商誉减值不断“爆雷”已经严重威胁到了中小投资者的切实利益,为此监管层十分重视,并于2018年11月16日发布了《会计监管风险提示第8号——商誉减值》,对商誉减值的会计处理和信息披露、减值事项的审计、与减值事项相关的评估等方面都进行了更为明确的要求。

从“8号文”的内容中不难看出,该政策的目的是规范上市公司商誉减值的信息披露质量和计提时点,加强对潜在商誉减值的审计与评估,对未来的业绩补偿承诺签订给予风险警示和防范。因此,该政策的提出具有两个非常重要的作用:一是对没有计提商誉减值但是存在高额潜在商誉风险的上市公司起到风险警示的作用,二是对上市公司不合理使用业绩补偿承诺的行为起到震慑和抑制作用。首先,“8号文”提到在监管工作中应重点关注“公司是否定期或及时进行商誉减值测试,是否在此过程中重点考虑了特定减值迹象的影响”,而特定减值迹象就包括“现金流或经营利润持续恶化或明显低于形成商誉时的预期,特别是被收购方未实现承诺的业绩”的情形。这表明,由于不合理的业绩补偿承诺而导致高额商誉减值的现象已经受到监管层的广泛关注,并且在政策中一再强调要从评估、审核以及监管等多个层面加以防范。其次,“8号文”中提到“按照《企业会计准则第8号——资产减值》的规定,公司应当在资产负债表日判断是否存在可能发生资产减值的迹象。对企业合并所形成的商誉,公司应当至少在每年年度终了进行减值测试”,并且“不得以业绩补偿承诺为由,不进行商誉减值测试”。这一要求意味着上市公司无法再通过承诺期结束后计提商誉减值的方法调节利润,从而使得商誉减值的操作空间变得更为有限,因此上市公司利用业绩补偿承诺和商誉减值发生机会主义行为的动机可能会相应降低。不仅如此,当并购后难以创造出足够的价值弥补溢价,并且跨期商誉减值无法为业绩承诺的未完成和不补偿“兜底”时,继续进行高溢价并购和虚高业绩承诺只会带来比之前更高的成本。因此从长远来看,对于上市公司而言更好的选择是尽量减少不合理的业绩承诺签订,避免高溢价并购或高业绩承诺,进而避免巨额商誉减值带来的更高风险。综合以上分析,本文提出如下研究假设:

假设1:“8号文”一定程度上有助于降低签订业绩补偿承诺上市公司的商誉减值水平。

近年来,触及商誉减值风险的上市公司众多,对中小投资者利益的影响也较大,因此上市公司商誉减值“爆雷”事件一直受到媒体的广泛关注。例如天神娱乐、联建光电以及天山生物等巨额商誉减值事件已经被多次报道,并成为业内典型案例。“8号文”是自2014年并购潮以来首次详实而全面地就商誉减值的会计处理、计提时点以及监管细节做出要求,并且在多个层面明确了不合理的业绩补偿承诺已成为高额商誉减值的重要原因。因此,媒体在“8号文”发布之后对上市公司业绩补偿承诺实施效果的报道与关注可能会进一步加强,进而对计提了高额商誉减值的上市公司以及签订了业绩补偿承诺的上市公司形成监督效应。并且,在“8号文”下发不久后的2019年1月4日,财政部下属的会计准则委员会针对商誉应该采取“减值测试”抑或是“商誉摊销”的处理方式展开了激烈讨论,这也进一步引发了投资者的关注及相关财经媒体的报道。

已有研究证实,媒体监督已经成为市场纠正机制的重要形式之一。管理层作为商誉减值与否的决定者和主要策划者,其商誉减值行为必然会受到不同媒体监督程度的影响。于忠泊(2011)发现媒体监督会对管理者形成强大的市场压力,抑制对企业长期业绩影响较大的基于实际经营活动的盈余管理水平。周开国等(2016)认为媒体作为信息收集、处理与传播的重要媒介,能够弥补法律与政府的不足,对公司治理起到积极作用,具体表现为降低公司发生违规行为的概率。Joe et al.(2009)的研究也表明,媒体监督能够改善管理层的无效率行为,进而提升公司的长期绩效。由于商誉减值本身就是企业“可持续盈利能力”下降的信号,一旦计提过高的商誉减值,公司将面临股价下跌及声誉受损的风险。因此,出于舆论压力和监管压力(Dyck and Zingales,2002),管理层会尽量避免发生高额商誉减值的可能性,利用业绩补偿承诺进行高溢价并购和虚高承诺的倾向也将大大降低。结合以上分析,本文提出如下研究假设:

假设2:“8号文”有助于提高媒体对签订业绩补偿承诺上市公司的关注,监督其商誉减值水平。

由前文可知,2014年以来的商誉减值爆发主要源于业绩补偿承诺的不合理使用。一方面,并购双方故意抬高并购溢价,并设置虚高承诺,想利用业绩承诺向市场传达标的企业未来盈利状况良好的信号,从而提升公司股价,再坐收渔翁之利。另一方面,当标的企业的实际能力无法达到承诺要求时,上市公司通过帮助标的企业进行盈余管理等利润调节行为(刘浩等,2011;刘向强等,2018;柳建华等,2021),从而掩盖其真实的盈利水平。然而,通过盈余管理所调节的利润无法长期维持(Teoh et al.,1995;逯东等,2015),大量的商誉减值会导致“业绩变脸”的发生,损害公司价值。已有研究发现,政策实施有助于公司治理的改善。如会计准则制度的实施能够有有效改善上市公司研发信息的披露状况(梁莱歆、金杨,2010),监管政策也可以影响公司的现金股利及企业价值(杨俊等,2015)等。不难推断,当“8号文”施行之后,一定程度上可能会遏制上市公司对不合理业绩补偿承诺的使用倾向,并加强并购估值的谨慎性,减少盈余管理操作,进而提升公司绩效。此外,媒体报道对上市公司管理也具有监督作用(王云等,2017),上市公司可能会努力提高绩效水平以提振股价,弥补商誉减值带来的潜在损失。结合以上分析,本文提出如下研究假设:

假设3:“8号文”降低了上市公司签订业绩补偿承诺的倾向,并且有助于并购合理估值,提高上市公司并购绩效。

三、研究设计

(一)样本选择与数据来源

由于“8号文”于2018年11月16日发布,考虑到数据的可获得性和外生事件前后时间的对称性,本文选取2016年至2020年A股上市公司的并购事件作为研究对象,以签订了业绩补偿承诺的并购公司作为实验组,以未签订业绩补偿承诺的并购公司作为对照组。具体地,考虑到上市公司2018年以后的商誉减值也可能是由于2018年之前并购签订补偿承诺所积累下来的,因此为了确保结果更加准确,对于2018年以后的实验组样本,本文仅保留在2018年之前的并购中未签订业绩补偿承诺,而是在2018年之后才首次签定业绩补偿承诺的样本(6)事实上,2016年至2018年签订过业绩补偿承诺,且2019年至2010年间再次签订业绩补偿承诺的样本较少。。业绩补偿承诺数据由Wind数据库手工匹配获得。除此之外,本文还依据以下标准对原始数据进行了筛选:(1)剔除股权收购比例为30%以下的并购样本;(2)剔除交易未完成的样本;(3)剔除金融类企业样本;(4)剔除同一家公司同一个月内发生多次并购事件的样本;(5)剔除财务数据缺失的样本。最终本文得到2199个并购事件样本。为了避免极端值的影响,本文对连续变量均进行了1%水平上的缩尾处理。其他变量数据来自于Wind数据库与国泰安数据库。

(二)回归模型与变量的度量

首先,为了考察与未签订业绩补偿承诺企业相比,签订了业绩补偿承诺的上市公司在“8号文”之后是否降低了商誉减值水平,本文具体采用如下双重差分模型(Difference-in-difference,DID)进行回归:

GWloss(DeltaGWloss)=α0+α1Treated+α2After+α3Treated×After+α4ROA+α5Size+α6Leverage+α7Growth+α8TOP1+α9CFO+α10Loss+α11∑Industry+α12∑Year+ε

(1)

其中,被解释变量为商誉减值与总资产的比值(GWloss)和本期商誉减值与上一期商誉减值的变化值(DeltaGWloss)。Treated是指示变量,以签订了业绩补偿承诺的并购公司作为实验组,取值为1;以未签订业绩补偿承诺的并购公司作为对照组未实验组,取值为0。After是区分“8号文”实施前后的指示变量,令After在2018年及其之前等于0,在2018年之后等于1。在该模型中,本文重点关注Treated×After的系数,且预计其符号为负,表明与未签订业绩补偿承诺的并购公司相比,相比于“8号文”实施前,签订了业绩补偿承诺的并购公司在“8号文”之后会降低商誉减值水平。此外,基于上市公司发生商誉减值的常见动机,选取控制变量包括总资产收益率(ROA)、总资产规模的自然对数(Size)、资产负债率(Leverage)、营业收入增长率(Growth)、第一大股东持股比例(TOP1)、经营性现金流与总资产的比值(CFO)以及是否有“洗大澡”动机(Loss)等,具体的变量及其说明如表1所示。

其次,为了考察“8号文”是否增加了媒体对签订业绩补偿承诺上市公司的关注与监督,将模型(1)中的被解释变量替换为媒体监督指标,利用CNRDS数据库中的网络新闻情感得分数据库,采用上市公司当年在报刊中的情感得分绝对值加总(7)按照CNRDS数据库中的网络新闻情感得分数据库衡量标准,报刊情感得分取值为1的表示“正面评价”,为0的表示“中性评价”,为-1的表示“负面评价”。本文将每个公司当年收到的多个情感评价得分取绝对值后加总,表示正面或负面的评价越多,受到的媒体监督相应就越高。作为媒体监督1(Media1)指标,用媒体监督1指标的自然对数作为媒体监督2(Media2)指标,其他控制变量不变,模型如下:

Media1(Media2)=α0+α1Treated+α2After+α3Treated×After+α4ROA+α5Size+α6Leverage+α7Growth+α8TOP1+α9CFO+α10Loss+α11∑Industry+α12∑Year+ε

(2)

最后,为了考察“8号文”对上市公司签订业绩补偿承诺意愿的影响,本文将并购次数(MA_times)和是否签订业绩补偿承诺的虚拟变量(VAM)依次作为被解释变量,仅以After作为主要解释变量,其他变量不变,具体如模型(3)。同时,为了检验“8号文”对上市公司并购估值与长期绩效的影响,将模型(1)的被解释变量替换为并购溢价和并购绩效,其中并购溢价采用“Premium=(交易总价值-账面价值)/账面价值”衡量,此外还采用行业调整的平均并购溢价(Aju_Premium)作为替代检验;并购绩效采用并购后一年的ROA和ROE的变化之衡量,具体如模型(4)。

MA_times(VAM)=α0+α1After+α2ROA+α3Size+α4Leverage+α5Growth+α6TOP1+α7CFO+α8Loss+α9∑Industry+α10∑Year+ε

(3)

Premium(ROA,ROE)=α0+α1Treated+α2After+α3Treated×After+α4ROA+α5Size+α6Leverage+α7Growth+α8TOP1+α9CFO+α10Loss+α11∑Industry+α12∑Year+ε

(4)

表1 变量定义表

四、实证结果分析

(一)描述性统计

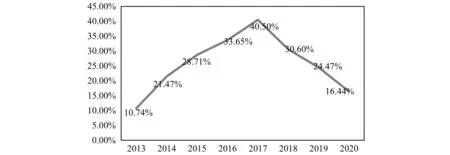

图1列出了自2012年至2020年以来业绩补偿承诺签订比例的趋势图。可以看到,业绩补偿承诺的签订比例从2013年开始大幅上升,至2017年达到最高,为40.50%,之后又迅速下降至2020年的16.44%。图2列出了2016年至2020年签订与未签订业绩补偿承诺上市公司商誉减值总额(亿元)变化趋势图。可以看到,“8号文”发布后,签订了业绩补偿承诺上市公司的商誉减值占比在2018年集中爆发,然后迅速下降至之前的水平。相比之下,未签订业绩补偿承诺的上市公司其商誉减值占比在2018年后下降得更为平缓。这也说明对于签订了业绩补偿承诺的上市公司,2018年之前高溢价并购和高业绩承诺所积累的商誉减值大部分都集中在2018年进行了计提。

图1 业绩补偿承诺签订比例趋势图

图2 签订与未签订业绩补偿承诺上市公司商誉减值占比(%)均值变化趋势图

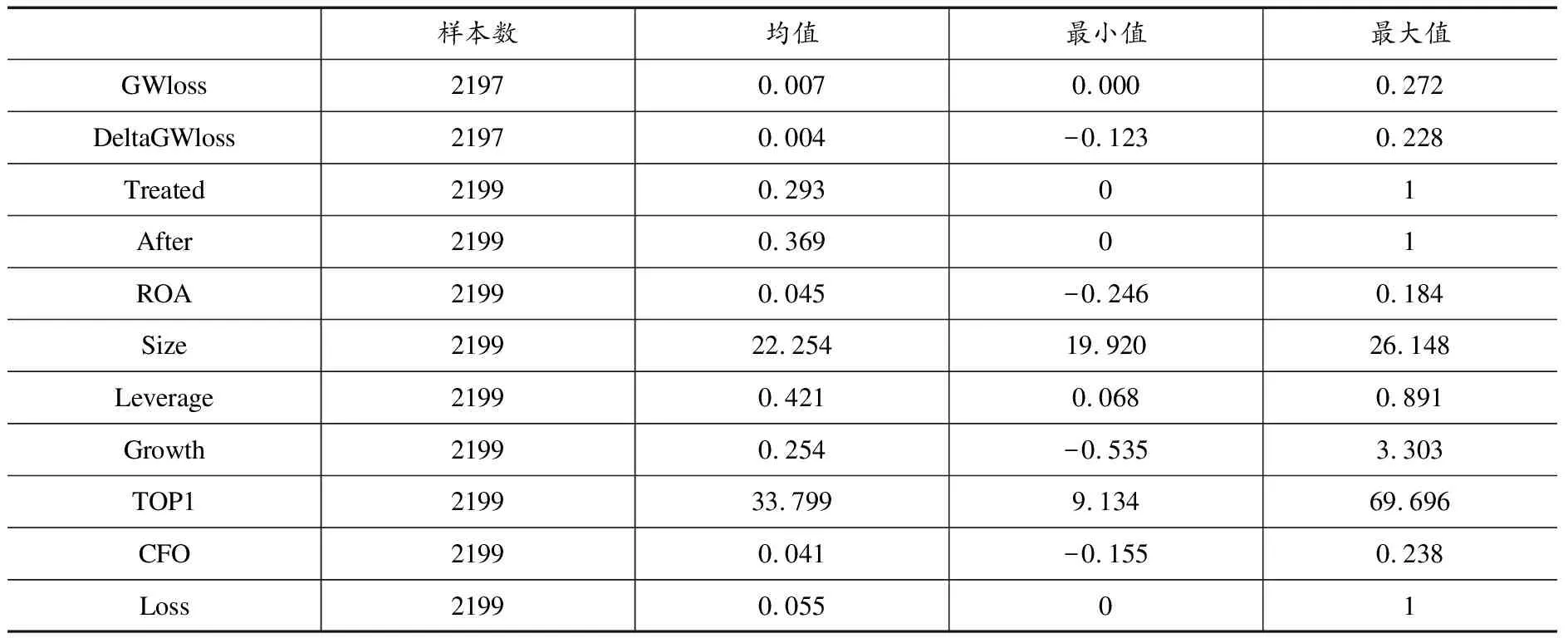

表2列示了主要变量的描述性统计结果。可以看到,Treated的均值为0.293,表明签订了业绩补偿承诺的上市公司平均占比29.3%,共644家。

表2 描述性统计

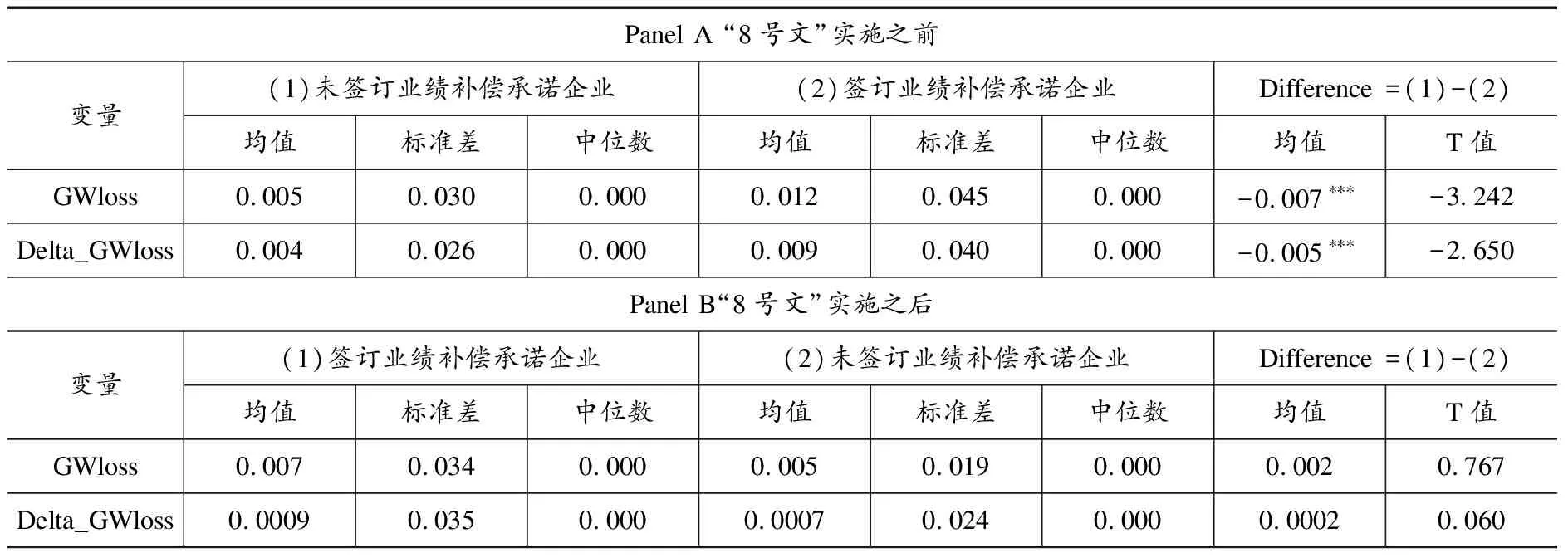

表3为签订了业绩补偿承诺的并购企业在“8号文”实施前后商誉减值水平的均值差异。数据显示,在“8号文”实施前, 签订了业绩补偿承诺的上市公司与未签订业绩补偿承诺的上市公司相比商誉减值显著更高;当“8号文”实施后,两者的商誉减值水平不再显著,并且此时签订了业绩补偿承诺的上市公司商誉减值水平更低。

表3 “8号文”发布前后主要变量的分组描述性统计

(二)实证检验

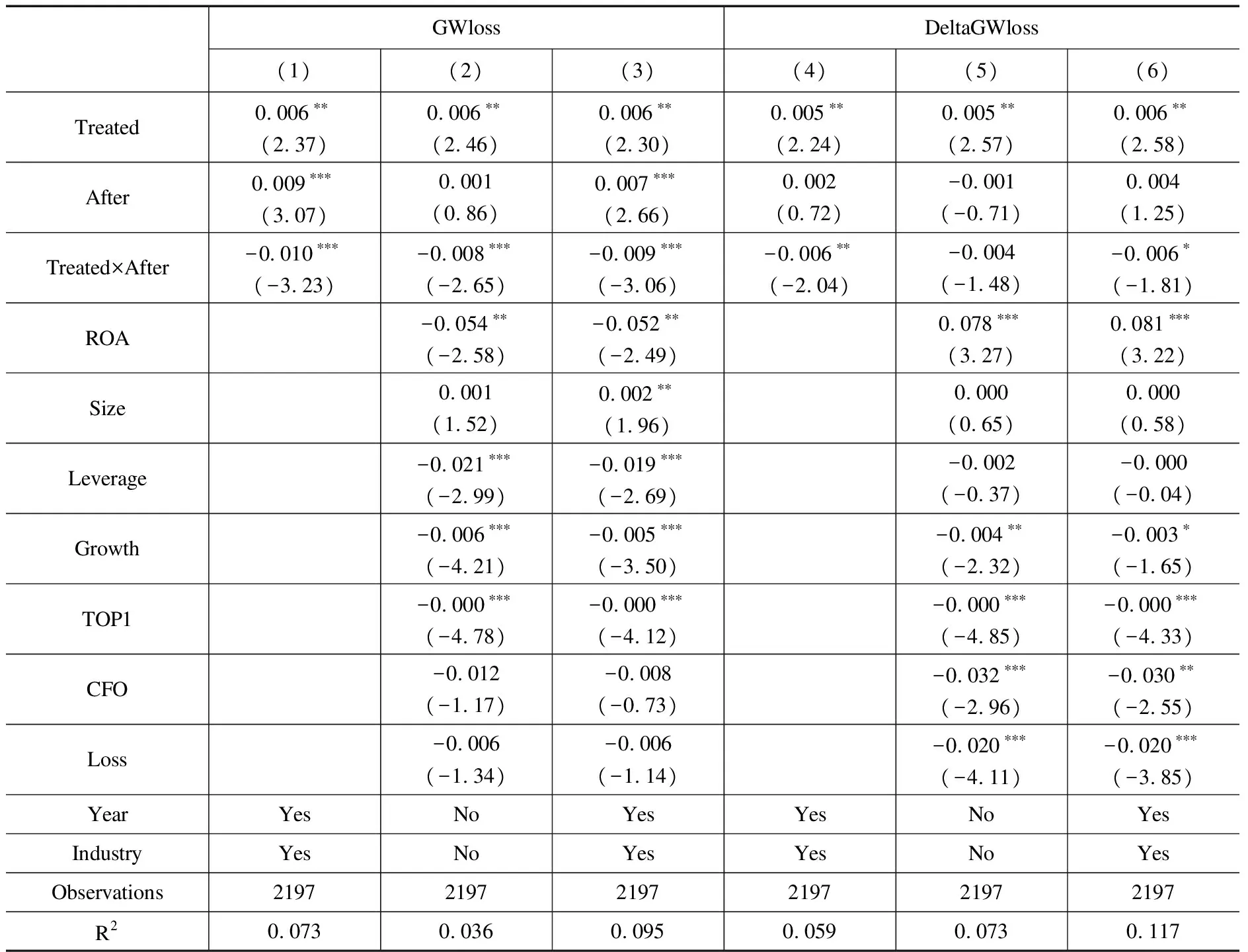

首先,本文检验“8号文”对上市公司商誉减值影响,表4为对应的回归结果。第(1)列至第(3)列的被解释变量为GWloss;第(4)列至第(6)列的被解释变量为DeltaGWloss。其中,第(1)列和第(4)列为不加入控制变量的回归结果;第(2)列和第(5)列为不加入时间和行业虚拟变量的回归结果;第(3)列和第(6)列为加入控制变量和时间、行业虚拟变量的回归结果。可以看到,除了第(5)列之外,Treated×After的系数均为负显著。这表明,相比于未签订业绩补偿承诺的并购企业,签订了业绩补偿承诺的并购企业在“8号文”之后降低了商誉减值水平。

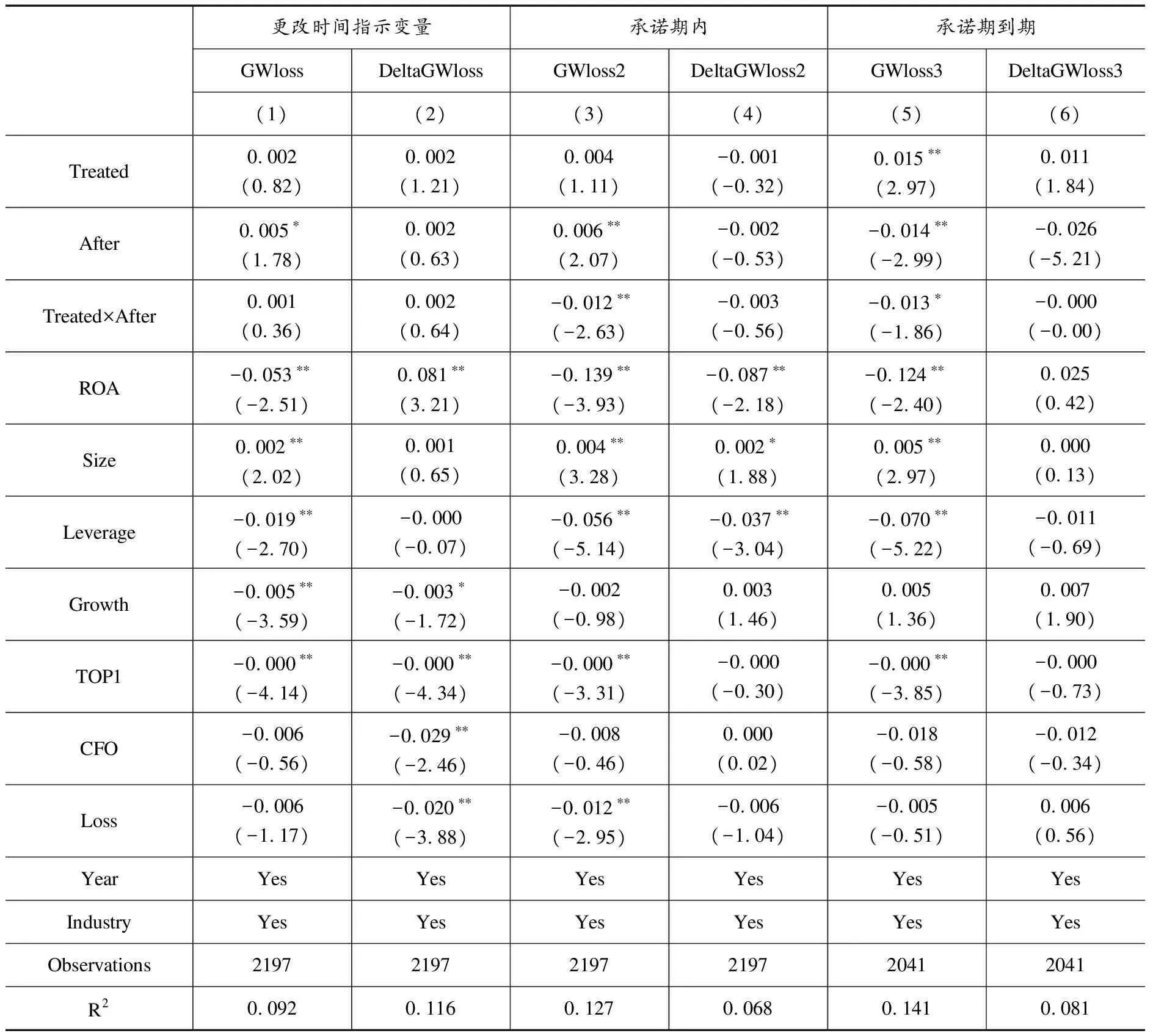

由于《会计监管风险提示第8号——商誉减值》政策于2018年11月发布,而2018年的年度财务指标于2019年一季度才正式公布,因此不排除2015年及之后签订业绩补偿承诺的上市公司在2018年集中进行突击商誉减值的可能性。从图2也可以看到,2018年签订业绩补偿承诺上市公司的商誉减值占比明显提高。为了进一步对此进行检验,首先本文将政策时点改为2017年重新进行回归,也即将2018年的商誉减值视为在“8号文”政策发生之后。具体地,令政策指示变量After在2017年及其之前等于0,在2018年及其之后等于1,并重新构造交乘项,回归结果如表5的第(1)列和第(2)列所示。可见Treated×After的系数不再显著,这表明“8号文”政策对上市公司商誉减值的作用效果确实会受到2018年签订业绩补偿承诺公司集中进行突击减值的影响。

此外,考虑到业绩承诺的期限一般是3年,那么2018年之后签订业绩补偿承诺的上市公司于2019年、2020年尚且处于业绩承诺期内,因此难以区分商誉减值的降低到底是“8号文”政策的效果还是上市公司故意选择不在承诺期内计提商誉减值,而是在承诺期结束后才一并计提商誉减值的原因造成的。为此,本文补充了2021年的公司财务数据(8)对于2019年签订业绩补偿承诺的上市公司,2021年为其业绩承诺到期年份。,将基本模型中的被解释变量替换为并购后两年(承诺期内)及并购后三年(承诺期结束)的商誉减值总额与总资产的比值,分别定义为GWloss2和GWloss3。同时构造商誉减值相应年份的变化值,即令DeltaGWloss2=GWloss2-GWloss,DeltaGWloss3=GWloss3-GWloss2,其他变量不变。回归结果如表5 的第(3)列至第(6)列所示。可见此时Treated×After对GWloss2在1%水平上负显著,对GWloss2在10%水平上负显著,尽管对DeltaGWloss2和DeltaGWloss3不显著。结合表4结果,这表明,不论是在业绩承诺期内还是在业绩承诺期结束时,“8号文”政策之后上市公司的商誉减值均降低了,说明“8号文”确实能够降低上市公司的整体商誉减值水平,并不受是否处于业绩承诺期内的影响。

表4 “8号文”对并购企业商誉减值的影响

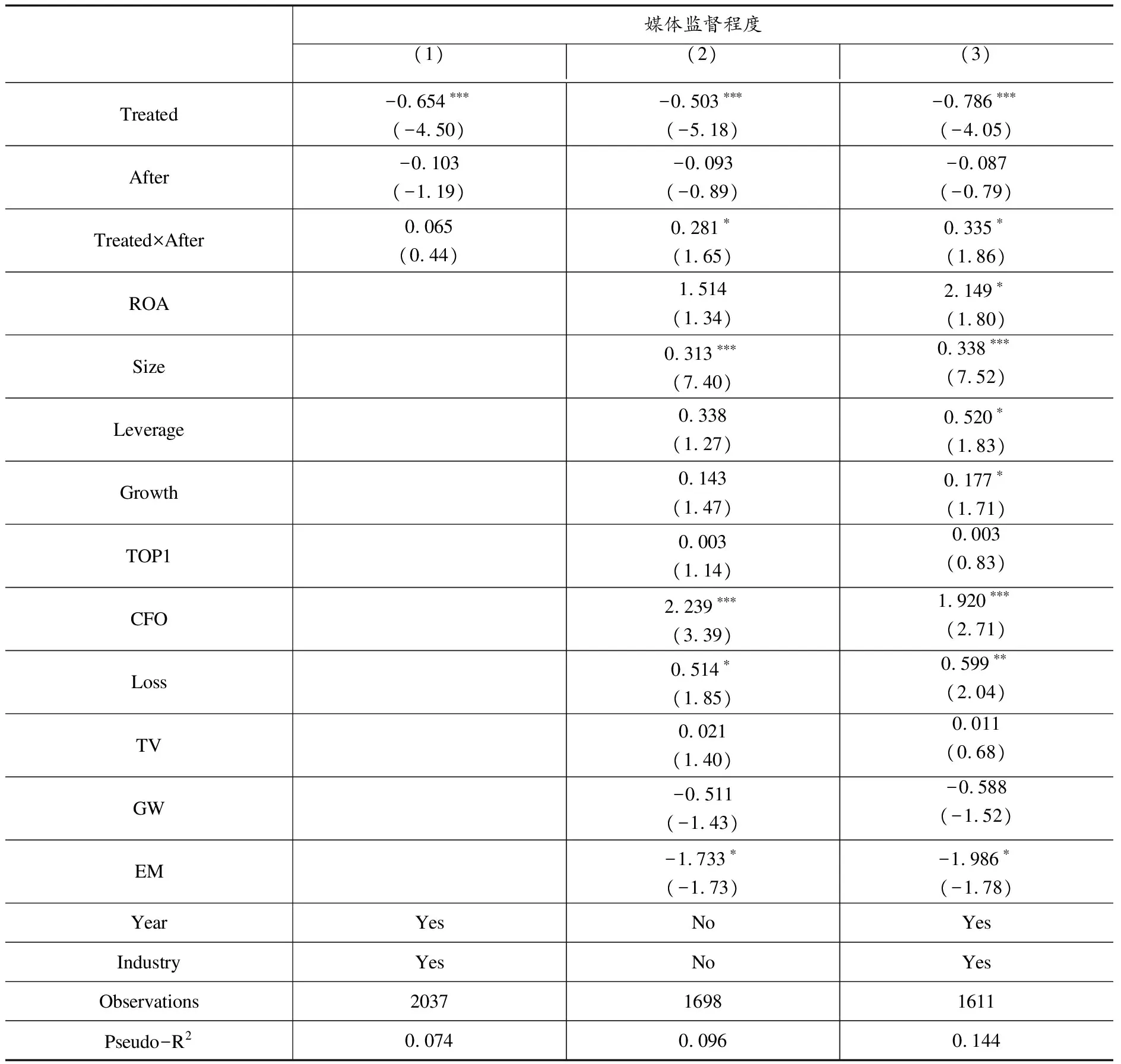

其次,本文检验“8号文”是否加了对签订业绩补偿承诺上市公司的媒体关注度,从而监督其商誉减值水平,对应结果如表6所示。第(1)列至第(3)列为以媒体监督1(Media1)作为被解释变量的回归结果,第(4)列至第(6)列为以以媒体监督2(Media2)作为被解释变量的回归结果。可以看到,不加入控制变量时,Treated×After的系数不显著。当分别加入控制变量时间、行业固定效应后,Treated×After的系数对Media1在5%的水平上正显著,对Media2在10%的水平上正显著。以上结果说明“8号文”确实增加了媒体对签订业绩补偿承诺上市公司的关注与监督。以上结果共同证实了本文的假设2。

表5 “8号文”对并购企业商誉减值的影响——考虑突击减值的可能性

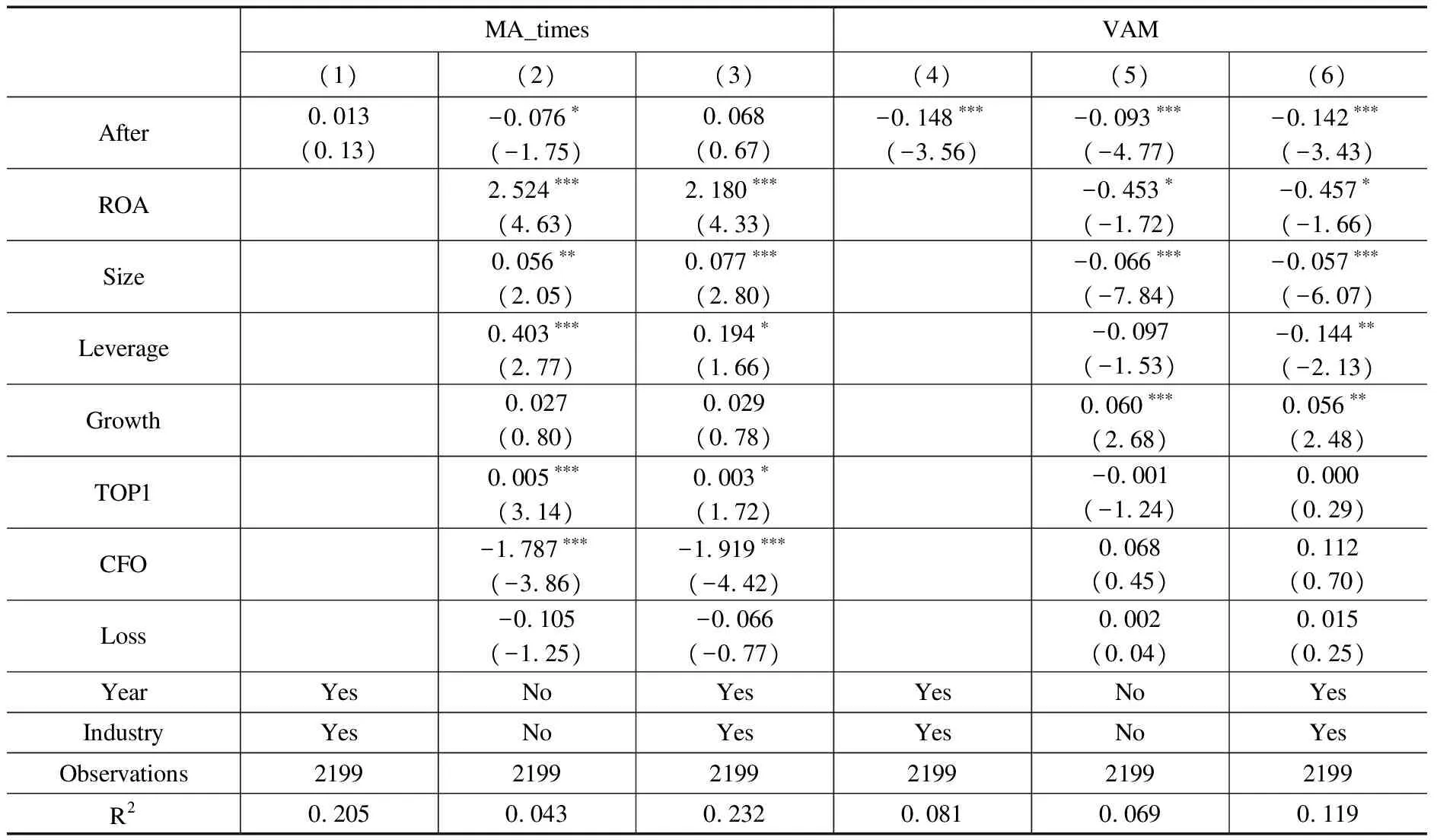

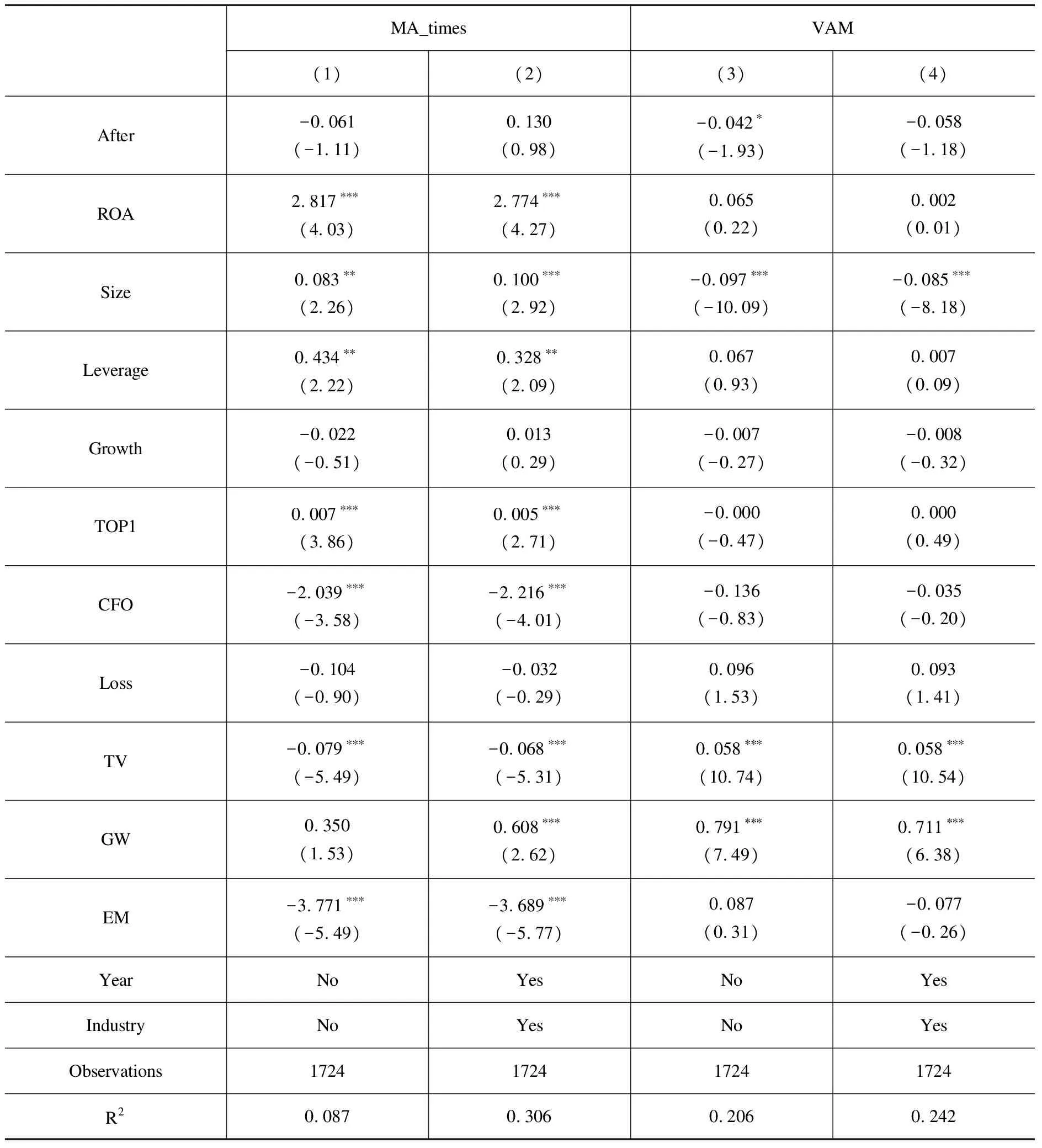

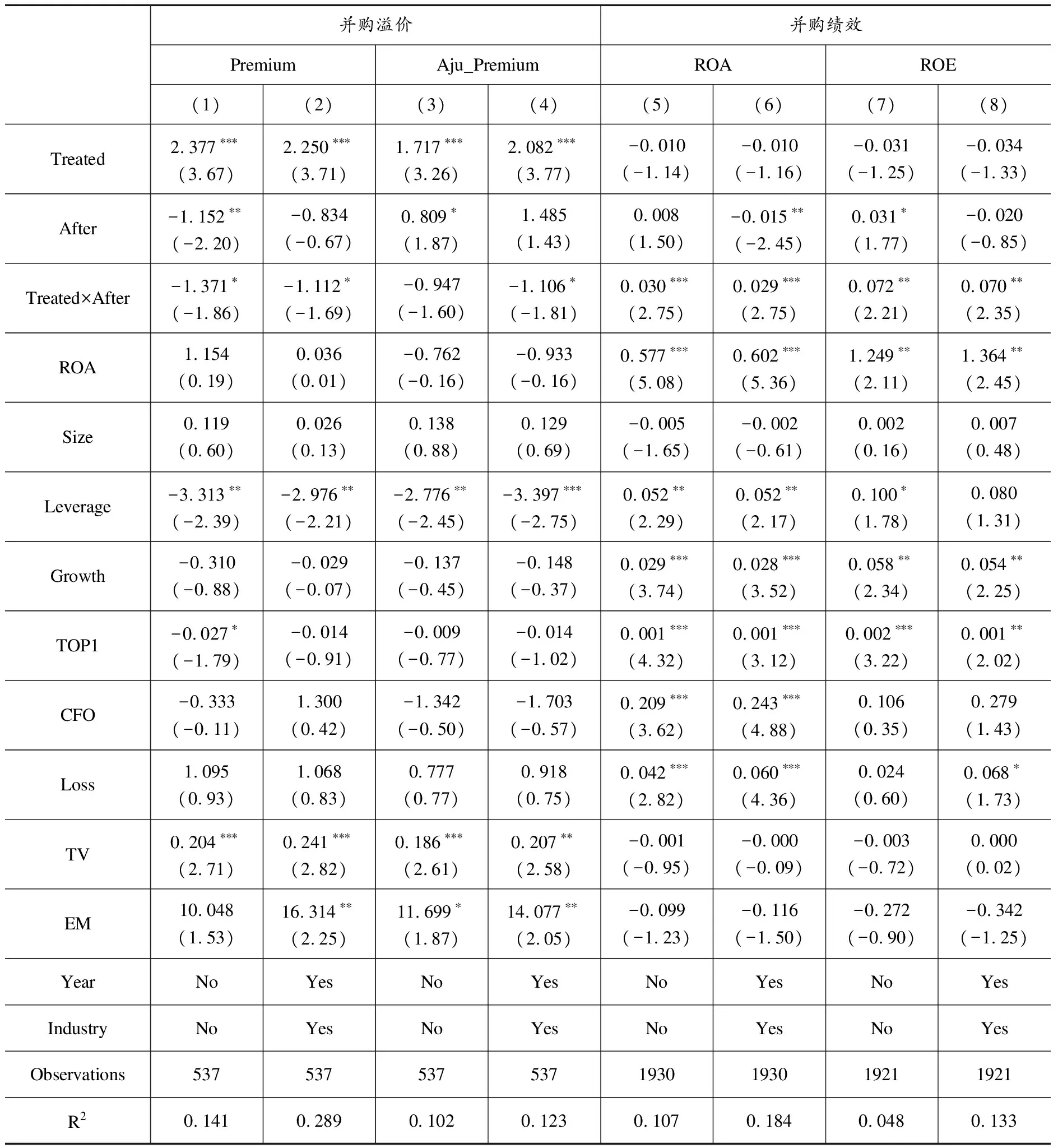

最后,本文检验“8号文”是否降低了上市公司签订业绩补偿承诺的倾向,以及其对并购溢价和并购绩效的影响,结果如表7和表8所示。表7的第(1)列至第(3)列为对并购次数回归的结果,第(4)列至第(6)列为对是否签订业绩补偿承诺这一虚拟变量回归的结果。可以看到,仅有第(2)列After对MA_times的系数为10%的负显著,而不加控制变量【第(1)列】和加入时间和行业固定效应后【第(3)列】After对MA_times的系数均是不显著的。相比之下,第(4)列至第(6)列显示,After对VAM的系数显著为负。以上表明,当“8号文”实施后,上市公司的并购次数没有降低,但是签订业绩补偿承诺的意愿大大下降。

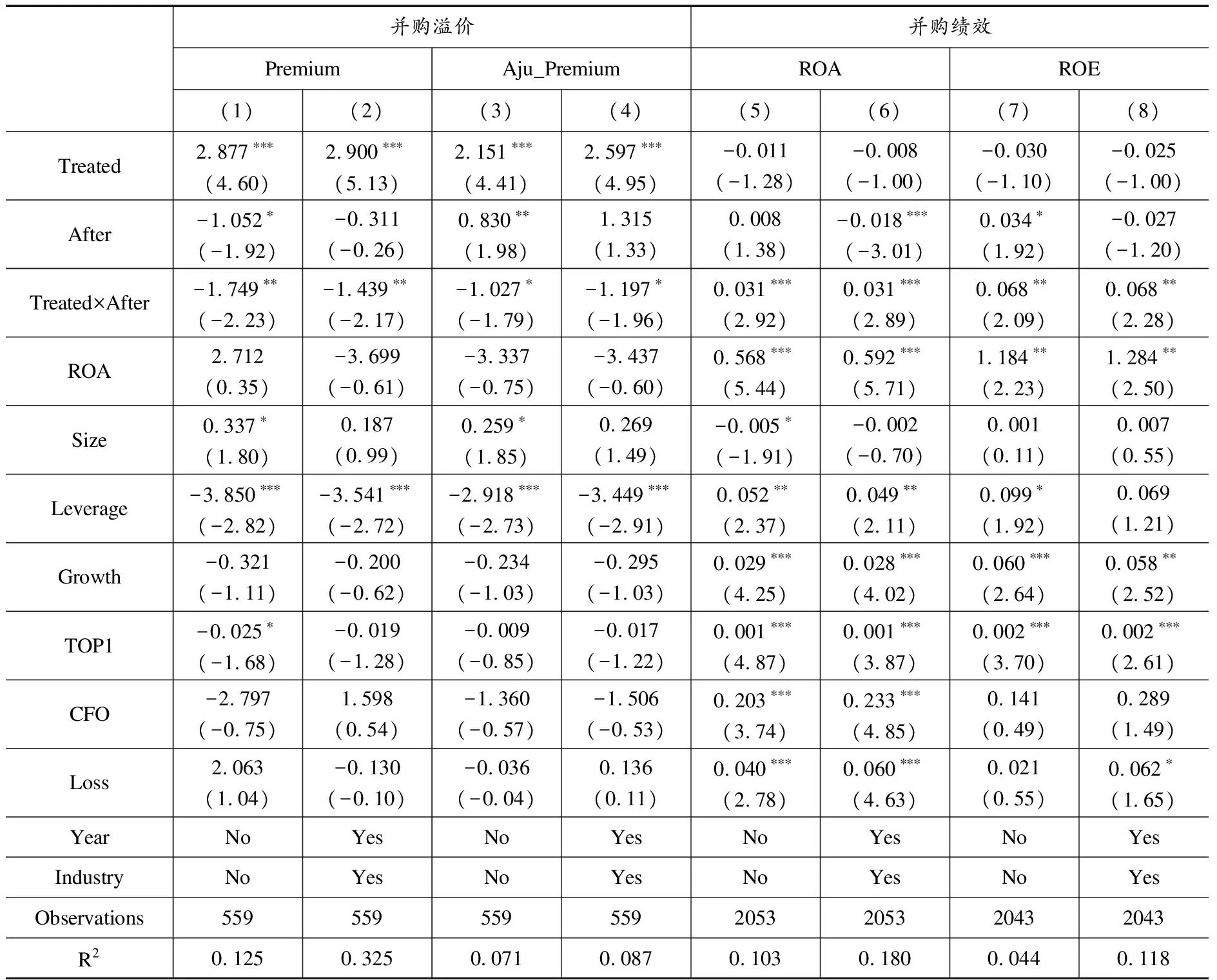

表8的第(1)列至第(4)列为并购溢价的回归结果,第(5)列和第(8)列为并购绩效回归结果。可以看到,Treated×After的系数对并购溢价为负显著,而对并购绩效显著为正。这表明,“8号文”实施之后,相比于未签订业绩补偿承诺的上市公司,签订了业绩补偿承诺的上市公司不再倾向于进行高溢价并购,同时长期的并购绩效表现更好。

表6 “8号文”对签订业绩补偿承诺上市公司媒体监督的影响

表7 “8号文”对并购次数及业绩补偿承诺签订意愿的影响

表8 “8号文”对签订业绩补偿承诺上市公司并购绩效的影响

(三)进一步检验

1.“8号文”对上市公司盈余管理的影响

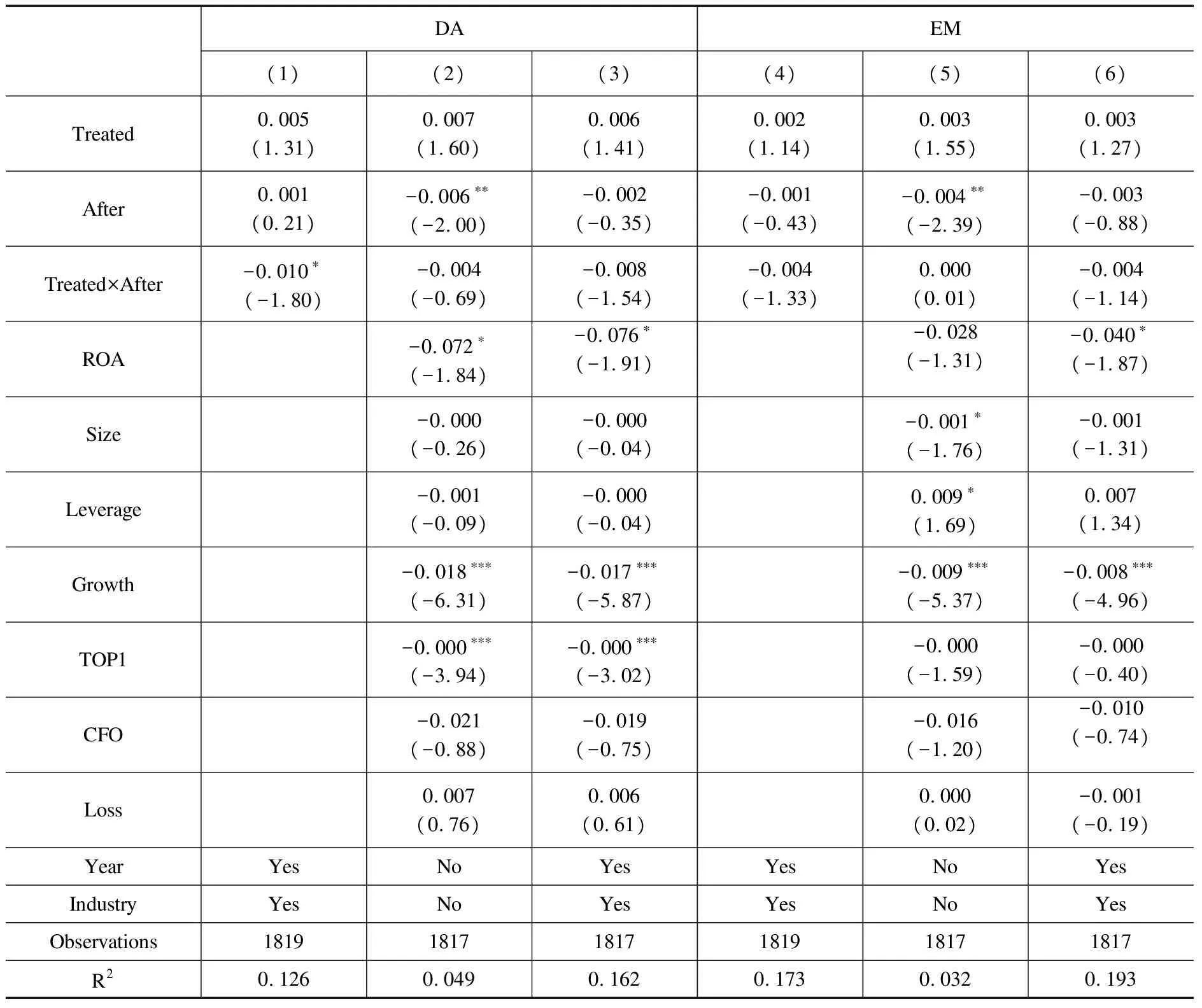

前文表明,“8号文”能够降低签订业绩补偿承诺上市公司的商誉减值水平,提高媒体监督,从而降低上市公司不合理的业绩补偿承诺签订意愿,提升长期并购绩效。由于在“8号文”之前,上市公司具有通过跨期计提商誉减值从而进行盈余管理的动机,同时为了帮助标的企业完成承诺业绩,避免公司股价下跌及声誉受损,并购企业也有强烈的动机进行盈余管理。因此,为了进一步考察“8号文”的实施效果,本文将检验“8号文”是否抑制了上市公司盈余管理水平的提高。具体地,本文将基本回归中的被解释变量替换为未修正的Jones模型计算得到的残差绝对值(DA)和采用修正的Jones模型计算得到的残差绝对值(EM)以刻画盈余管理指标,其他变量与模型(1)相同。具体结果如表9所示。第(1)列至第(3)列的被解释变量为由未经过修正的Jones模型计算得到的残差绝对值所衡量的盈余管理指标(DA),而第(4)列至第(6)列的被解释变量为由经过修正的Jones模型计算得到的残差绝对值所衡量的盈余管理指标(EM)。由回归结果可以看到,除了第(1)列Treated×After的系数在10%的水平上负显著异外,其他列Treated×After的系数对DA和EM均不显著,这表明,相比于未签订业绩补偿承诺的并购企业,签订了业绩补偿承诺的并购企业在“8号文”之后没有显著提高盈余管理水平。这也可以进一步表明,签订了业绩补偿承诺的上市公司具有更高的并购绩效并不是由于进行了盈余管理的结果。

表9 “8号文”对签订业绩补偿承诺上市公司盈余管理的影响

2.“8号文”对股价崩盘风险的影响

当业绩补偿承诺无法按时完成或是标的企业不履行补偿义务,公司股价可能面临下跌风险(李晶晶等,2020b)。如果“8号文”能够有效抑制不合理业绩补偿承诺的签订,那么“8号文”之后上市公司发生股价崩盘风险的可能性应该会有所降低,或者至少没有显著增加。因此,表10进一步考察了“8号文”对签订业绩补偿承诺上市公司股价崩盘风险的影响。其中,股价崩盘风险参考彭俞超等(2018)的做法由NCSKEW和DUVOL两个指标衡量。可见,Treated×After的系数均不显著,这表明“8号文”实施之后,是否签订业绩补偿承诺对上市公司的股价崩盘风险不再有差异影响,即签订业绩补偿承诺不再引起过高的股价崩盘风险。整体而言,“8号文”后上市公司对业绩补偿承诺的签订更加合理化。

表10 “8号文”对签订业绩补偿承诺上市公司股价崩盘风险的影响

(四)稳健性和内生性检验

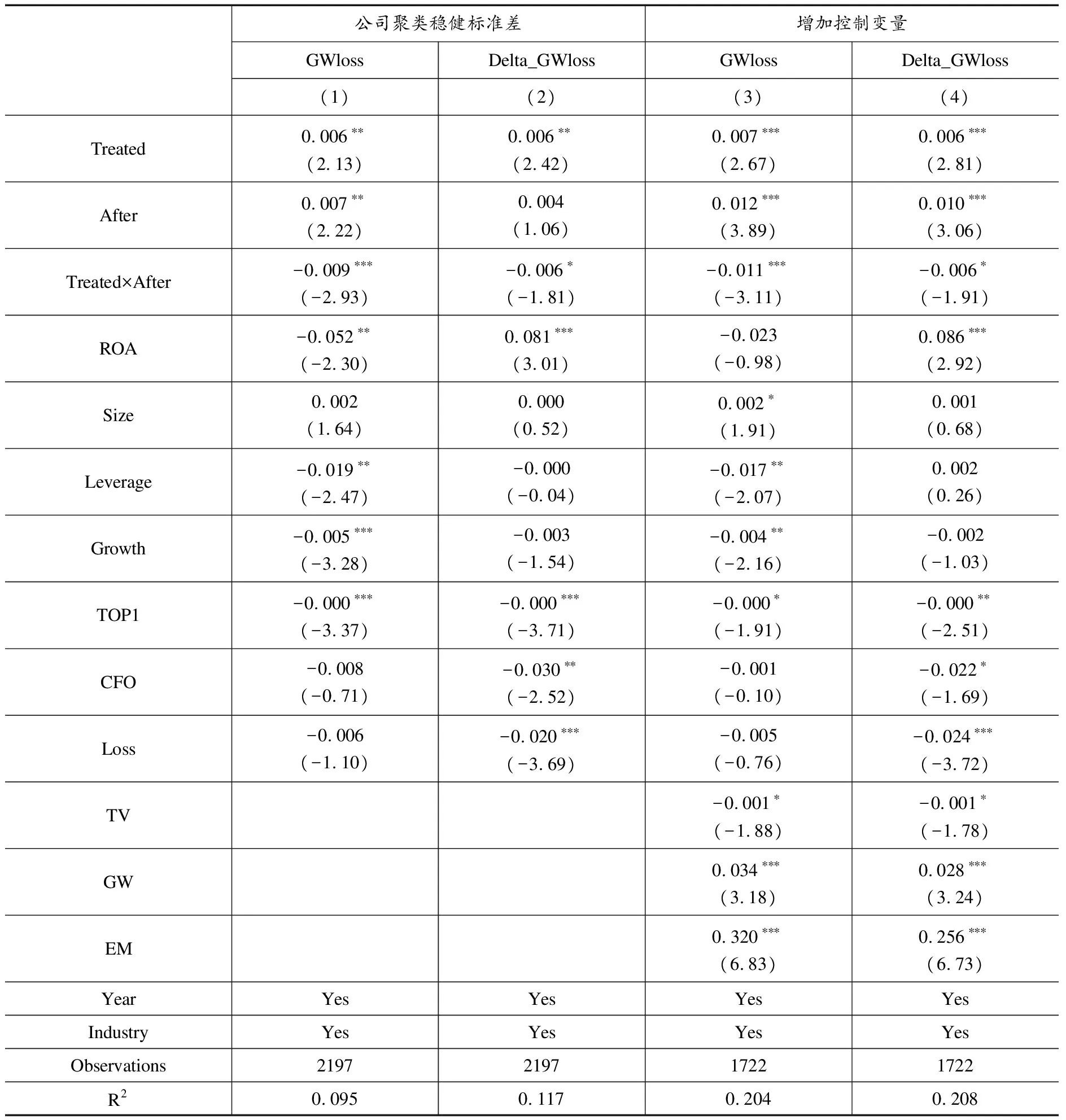

针对表4的基本模型,表11的第(1)列和第(2)列为加入公司聚类稳健标准差后的稳健性检验回归结果,可见Treated×After的系数仍然为负显著。此外,本文增加了与公司商誉减值相关的其他控制变量,包括交易规模(取交易总价值的对数,TV)、商誉与总资产的比值(GW)和盈余管理水平(采用经过修正的Jones模型获得,EM),回归结果如表11第(3)列和第(4)列所示,此时Treated×After的系数仍然为负显著。以上表明表4模型的稳健性较好。

针对表6的基本模型,本文用新的被解释变量变量“媒体监督程度”这一虚拟变量替代原来的被解释变量。具体地,将Media1的数值在四分之一分位数以上的定义为媒体监督程度高,令“媒体监督程度”等于1,否则为0。此外,还加入了表11中提到的三个其他控制变量,结果如表12所示。其中,第(1)列为不加入控制变量的回归结果,第(2)列为加入控制变量但不加入时间和行业虚拟变量的回归结果,第(3)列为加入控制变量和时间、行业虚拟变量的回归结果。可以看到,第(2)列和第(3)列中Treated×After的系数仍然为正显著,以上表明表6模型的稳健性较好。

表11 稳健性检验:“8号文”对上市公司商誉减值的影响

针对表7和表8的基本模型,与表11相似,本文增加了相应控制变量,结果如表13及表14所示。由表13可见,After对MA_times的系数不显著,对VAM的系数在不加入时间和行业虚拟变量时为负显著,加入时间和行业虚拟变量时不显著。以上结果与表7结论并无矛盾。由表14可见,除了第(3)列以外,Treated×After的系数对并购溢价仍然为负显著,而对并购绩效仍然为正显著。以上结果与表8结论仍然一致。

最后,考虑到表4的结果可能存在内生性问题,表15采用PSM+DID模型进行检验。经倾向得分匹配后,表15显示Treated_PSM×After的系数仍然为负显著,与基本结论一致。

表12 稳健性检验:“8号文”对签订业绩补偿承诺上市公司媒体监督的影响

五、结论与启示

近年来的商誉减值“爆雷”事件频频出现,引起了监管层和资本市场的广泛关注。为了防范和降低商誉减值带来的损害,证监会发布《会计监管风险提示第8号——商誉减值》一文,要求上市公司至少每一年进行商誉减值测试,且不得以业绩承诺期为由不进行测试。由于业绩补偿承诺是高溢价并购和高商誉减值的重要诱因,因此这一政策无疑会对上市公司的商誉减值及业绩补偿承诺的实施效果产生影响。本文通过双重差分法对2016年至2020年A股上市公司实证研究后发现:“8号文”有助于降低签订了业绩补偿承诺上市公司的商誉减值水平,加强媒体对签订业绩补偿承诺公司的关注与监督,但存在2018年突击计提商誉减值的现象。此外,“8号文”能够降低上市公司对不合理业

表13 稳健性检验:“8号文”对并购次数及业绩补偿承诺签订意愿的影响

绩补偿承诺的使用倾向,降低并购溢价并提高长期并购绩效。最后,签订了业绩补偿承诺的并购企业在“8号文”之后没有显著提升盈余管理水平和股价崩盘风险。本文总体表明,“8号文”有助于上市公司在并购过程中合理使用业绩补偿承诺,降低商誉减值水平。但从长远来看,由于我国的法律法规尚不健全,而“8号文”也仅仅是对相关风险进行警示,因此仍然需要从完善业绩补偿承诺设计机制、健全法律法规约束等角度考虑遏制商誉减值的潜在风险。

基于本文的研究结果可以得到如下启示:首先,上市公司应该更加谨慎对待业绩补偿承诺的签订,合理设置承诺业绩,理性预测标的企业未来偿还能力,避免高溢价并购。其次,监管方应重点监督上市公司的机会主义行为,防范“高溢价、高承诺、高股价”链条的形成,制定更为有效的政策促进上市公司利用业绩补偿承诺合理估值。同时进一步加大对“不计提”或“乱计提”商誉减值行为的惩罚力度,形成监督与惩罚相对应的配套措施,真正对管理层施加压力。最后,中小投资者应该合理看待业绩补偿承诺的签订,不要盲目跟风,避免利益损失。

表14 稳健性检验:“8号文”对签订业绩补偿承诺上市公司并购绩效的影响

表15 内生性检验:PSM+DID

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

山东冶金(2019年5期)2019-11-16 09:09:38

油气田环境保护(2019年4期)2019-09-23 08:52:46

理财·市场版(2019年8期)2019-09-10 07:22:44

知识经济·中国直销(2018年8期)2018-08-23 09:16:02

人生十六七(2016年14期)2016-12-01 05:24:26

商业会计(2015年15期)2015-09-21 08:26:30

现代农业(2015年1期)2015-02-28 18:40:09

海峡姐妹(2014年5期)2014-02-27 15:09:41