运用企业竣工工程数据编制企业定额的思路与方法

2022-10-27 10:38程彬

现代商贸工业 2022年19期

程 彬

(中煤科工集团西安研究院有限公司,陕西 西安 710077)

1 企业定额编制内容

1.1 消耗量定额

消耗量,顾名思义,就是指完成单位合格产品所需要消耗的生产工人的工作时间、材料用量和机械的工作时间。消耗量定额包括人工消耗量定额、材料消耗量定额和机械消耗量定额。作为企业定额,它的标准要高于国家或地方或行业相关定额标准,体现企业更先进的技术、工艺、材料、施工方法和管理模式。消耗量定额最主要的部分就是定额子目,另有说明、图示、工艺、砂浆配合比表、混凝土配合比表及计算公式等。

1.2 价目表

编制一份与企业消耗量定额相结合使用的价目表也是一个至关重要的部分。作为企业定额的价目表,它应是灵活多变,适应市场变化的,而不是一成不变。对于大宗的、主要的材料和设备,可以根据当地信息价或广联达公司的广材网或市场询价来有针对性地确定,而对于零星材料、中小型机具及机械设备费中的固定费用需要结合实际工程项目资料并参考国家相关定额以固定费用形式编入价目表,这样可以减轻价目表编制的工作量,而且更适用。

1.3 计价办法

消耗量定额和配套使用的价目表确定后,该思考一个问题,如何投入实际应用中呢?这就需要编制企业定额计价办法,计价程序及相关说明等,包括应用于投标报价时的计价办法、应用于成本预算时的计价办法、应用于劳务单价确定的计价办法等。

2 消耗量定额编制

消耗量定额编制基本流程、内容及方法:

(1)根据本企业项目性质和类型,如勘察、设计、施工、咨询、服务等性质,如采空区治理项目、边坡治理项目、地热能开发项目等类型,将企业定额共分为九个章节。

(2)确定了定额章节,然后根据项目类型特点、工艺等为每个章节划分合理的定额子目。子目划分的合理性需要进行认真研究和讨论每个章节所涉及的定额子目工作内容,并广泛征求有关专家和施工现场工作人员的意见。

(3)对本企业近五年的所有项目根据已划分的章节进行分别归类,收集和整理完整的工程信息资料,尤其是施工工艺和施工环境具有典型性的,施工技术和管理水平高的项目,资料一定要收集齐全。

(4)对收集的工程资料进行统计分析,确定其人工、材料、机械消耗量。

①人工消耗量。分析资料确定人工消耗算术平均值、标准差、变异系数、修正系数,然后计算人工消耗量=人工消耗算术平均值×修正系数。以某一分项工程为例说明分析步骤:a.选取所有项目里有该分项工程作为分析对象,共有21个项目里有该分项工程,分析其各自人工消耗量,通常用分项工程的所有人工工日/工程量作为该项目的人工消耗量。b.对计算出的21个人工消耗量进行统计分析,首先剔除数据明显异常的,剔除1个,对余下20个数据进行分析。c.计算出这20个人工消耗量的平均值1.32工日,标准差0.18,变异系数0.13,修正系数0.95,则该分项工程的人工消耗量为1.32×0.95=1.25工日。

②材料消耗量。直接性材料消耗量:根据设计文件计算材料净用量;分析资料确定各个项目的材料损耗率。最终该材料的损耗率确定采用与人工消耗量统计分析方法一样。最终材料消耗量=净用量×(1+损耗率)。

周转性材料消耗量:不考虑损耗,按多次使用,平均分摊的办法计算,如:1个钻头土层钻进100米,那么土层钻孔1米钻头的消耗量为1/100=0.01个。

③机械消耗量。与人工消耗量的步骤一样,采用统计分析的方法来确定。分析资料确定机械消耗算术平均值、标准差、变异系数、修正系数,然后计算机械消耗量=机械消耗算术平均值×修正系数。

(5)消耗量指标核算与验证。消耗量编制完成后需进行核算与验证,遵循以下几个原则:①与国家定额相比,标准高于国家定额。②多个项目分析结果对比分析,消耗量差异在控制范围内。③应用到多个项目中来验证消耗量指标是否适用,并进行修正。

3 价目表编制

3.1 人工工日单价确定

人工工日可按综合工日考虑,也可以按技工和普工两种工种考虑。依据企业项目所在地或工人地域特点及当地工程造价管理信息中定期(如一个月公布一次)公布的人工工日单价确定,对其适用性通过市场询价调研和已完工程造价资料里相关资料来进行验证。定期更新企业定额价目表人工工日单价,确保价目表的适用性。

3.2 材料单价的确定

对于市场反应敏感的材料:如钢材、水泥、商混等,钢材价格可依据“我的钢铁网”网上公布的钢材市场价格+运费和装卸费确定;其他主材可以按当地工程造价管理信息中定期公布的材料信息价或广联达公司的广材网确定,对其适用性通过市场询价调研来进行验证和调整。对于辅助材料或价格较为稳定的材料参照现行国家定额、行业定额和地方定额及市场询价后以固定费用形式编入价目表,减少价目表编制和调整工作量,避免单价与实际情况产生较大的偏差。

3.3 机械台班单价确定

机械台班单价由固定费用和可变费用组成。常用机械台班单价中固定费用参照现行国家定额、行业定额和地方定额及市场询价后以固定费用形式计入机械台班单价,减少机械台班单价编制和调整的工作量,也不至于使得单价与实际情况产生较大的偏差。可变费用如人工、电、柴油、汽油、水、煤等,根据市场询价进行调整。自有机械根据耐用台班等测算其不变费用及可变费用后组成台班单价,通过厂家咨询和市场询价进行调整,台班单价组价计算公式如下:

不变费用:

①台班折旧费=[机械预算价格×(1-残值率)]/耐用总台班,残值率一般为2%~5%。

②台班大修理费=[一次大修理费×寿命周期内大修次数]/耐用总台班。

③台班经常修理费=现场使用经常维修费÷现场使用总台班。

④台班安拆费及场外运费=(机械一次安拆费×年平均安装拆卸次数)÷年用总台班。

可变费用:

⑤根据现场测试数据计算台班燃料消耗量(计算方法与工日消耗量计算、台班消耗量计算相同),燃料单价按市场价计算。

台班燃料动力费=∑(每台班所消耗的动力燃料数×相应单价)

⑥根据机械设备操作工确定台班人工消耗量,工日单价按技工或综合工日确定。

台班人工费=机上操作人员人工工日数×日工资单价

⑦台班养路费及车船使用税。

⑧机械台班单价=①+②+③+④+⑤+⑥+⑦

人、材、机三类单价确定后,结合企业消耗量定额即可编制企业定额价目表:

定额子目人工费=(人工消耗量×人工单价)

定额子目材料费=∑(材料消耗量×材料单价)

定额子目机械费=∑(机械台班消耗量×机械台班单价)

定额子目基价=定额子目人工费+定额子目材料费+∑(机械台班消耗量×机械台班单价)

4 企业定额计价办法

将企业近5年的所有项目按性质分为勘察类项目、设计类项目、施工类项目、咨询及技术服务类项目等类型,结合已完工程造价资料数据统计分析各类型项目里成本各分项所占比例,如管理费、措施费、安全文明费等分别占结算额的比例。依据计算的比例确定各项计价费率的区间,合同额(结算额)大时取小值,合同额(结算额)小时取大值。以此为基础制定计价办法,分别应用于企业对外投标报价、对内成本预算和劳务分包控制等。

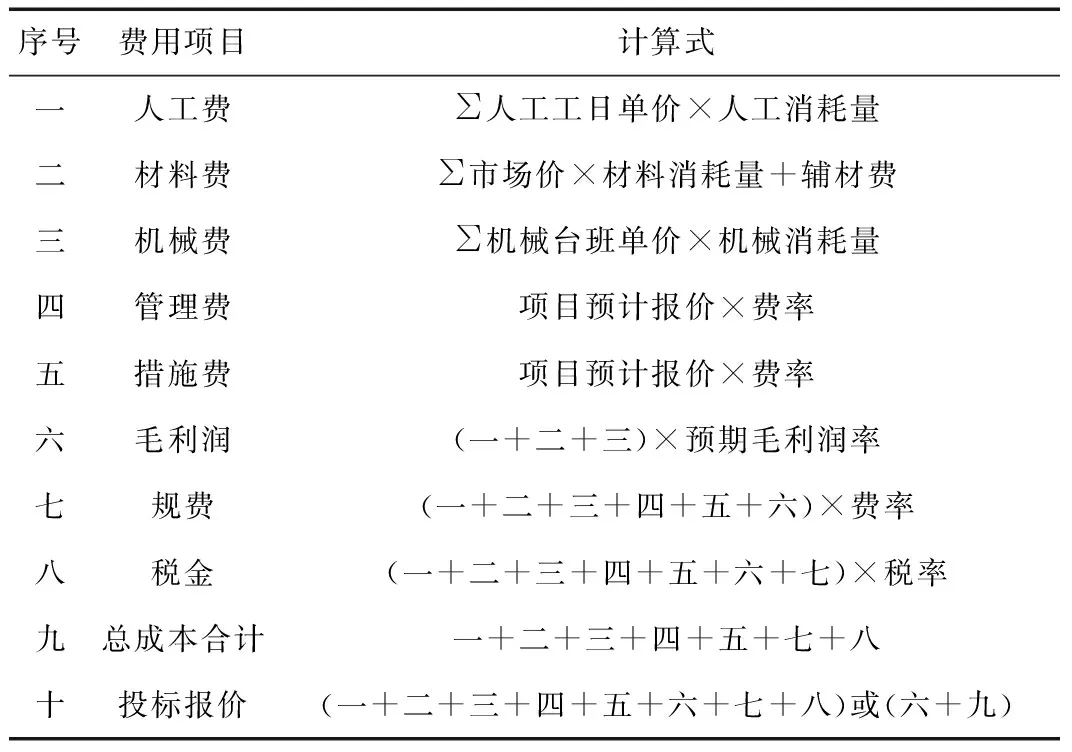

以某施工项目为例:经统计分析管理费的费率为3.35%-5.97%,措施费的费率4.3%-5.5%,毛利润率20%-30%,当有同类型的项目需投标时,可采用表1所示计价程序进行成本分析和投标报价指导。

表1 相关费用的计算式

5 结束语

企业定额的成功编制及应用对于提升企业的技术水平、管理水平有很好的指导作用。企业定额在使用过程中应随着企业项目施工工艺的改进、管理水平的提高、市场的价格变化等因素进行验证与调整,及时更新,确保企业定额的适用性和有效性。

猜你喜欢

建筑与预算(2022年6期)2022-07-08

工程建设与设计(2022年11期)2022-06-30

建筑与预算(2022年1期)2022-02-17

盐科学与化工(2021年8期)2021-08-25

中国房地产业·上旬(2020年3期)2020-05-26

广东茶业(2019年2期)2019-06-18

上海包装(2019年2期)2019-05-20

隧道建设(中英文)(2019年3期)2019-04-09

盐科学与化工(2019年1期)2019-01-16

江西建材(2018年1期)2018-04-04