中国城市网络的核心-边缘结构演化研究

——基于证券服务联系的视角

2022-10-25 02:09盛科荣王传阳

干旱区地理(汉文版) 2022年5期

张 杰, 盛科荣, 王传阳

(山东理工大学经济学院,山东 淄博 255012)

随着地理距离约束效应的逐渐弱化,城市经济活动的影响范围正在由城市腹地向网络腹地转变[1]。作为复杂巨系统,城市网络结构特征的探究需要通过不同尺度的结合进行描述[2-3]。从中观尺度来看,当前的研究主要聚焦在城市网络的凝聚子群特征[4-5],关于城市网络核心-边缘结构的研究相对较少。城市网络核心-边缘结构的分析,有助于通过识别那些处于核心区块(具有最小路径距离且紧密相连的凝聚子群)的城市,揭示城市网络地位的分化规律。随着越来越多的城市作为“流”的节点而存在,城市的发展前景也越来越多的依赖于城市的网络地位[6-7]。因此,城市网络地位的研究为城市经济增长机制的理解提供了一个重要的视角[8]。

改革开放以来,中国证券市场得到快速发展,成长起来如中信证券、国泰君安、华泰证券、广发证券等一大批本土大型证券公司,推动了国家层面证券市场的一体化进程[9-10]。根据中国人民银行发布的数据显示,截至2019 年末,中国证券行业总资产为8.1×1012元,占到当年中国GDP的8.23%。与此同时,这些证券公司的空间组织发生了深刻的变化,特别是2013年中国证券监督管理委员会发布《证券公司分支机构监管规定》以后,证券公司设立分支机构的地域限制被取消,证券公司分支机构布局快速扩张,极大地促进了中国城市之间的经济联系,为基于企业网络的城市网络研究提供了重要视角。

相关的研究主要沿着2个脉络展开。一些学者解析了世界城市体系的核心-边缘结构特征。这些研究主要基于城市本身特征(公司总部、商务服务、国际机构等)探讨全球化对城市等级的影响。大量的研究表明,随着经济活动全球化进程的加快,公司总部和高级生产性服务业将越来越多的集中在少数城市[11-13]。因此,全球化催生了一批“世界城市”或“全球城市”,也塑造了世界经济体系的核心-边缘结构[14-15]。但是在全球化对世界城市体系的影响方面仍然存在相互冲突的观点:Hymer[11]认为全球化将在很大程度上再现先前存在的跨国公司的不平等和依赖模式,而Sassen[15]则认为全球价值链的重构正在打破传统城市体系的权力格局。

另一些学者研究了金融业的地理格局及其演化机理。早期的研究集中在对金融中心影响因素的解析方面。例如,Kindleberger[16]指出欧洲货币、中央银行、行政中心、经济规模、交通枢纽、跨国企业总部等因素共同促进了欧洲金融中心的崛起;Porteous[17]认为信息不对称、信息交流以及信息腹地决定了金融中心的生长发育;Zhao 等[18]、Chen 等[19]揭示了信息腹地对中国金融中心发展的决定性作用。近些年越来越多研究转向城市间金融网络格局及演化特征[20-22]。例如,Pan等[10]基于金融企业合作网络视角揭示了中国城市网络地位的空间分异;薛德升等[23]研究了中资银行网络的全球扩张格局;赵金丽等[24]揭示了银行、保险和证券细分行业中金融机构区位行为的多样化和异质性特征。总体来看,这些研究加深了对金融地理演化规律的理解,但是对核心-边缘结构等中观尺度城市网络结构的关注明显不足。

基于上述考虑,本文基于中国证券公司网络数据建立城市网络,解析了中国城市网络的核心-边缘结构演化特征及其影响因素。本文尝试在2个方面做出了创新性的探索:(1)系统揭示了中国城市网络日益复杂化和有序化的核心-边缘结构演化特征,并尝试着演绎出城市网络核心-边缘结构的一般演化模式,有助于加深城市网络演化规律的理解;(2)定量测度了政治权力、市场潜力、知识资本、航空联系以及经济开放等因素对城市网络权力分化的影响,验证和拓展了金融地理学中的信息腹地理论,有助于弥补当前城市网络发育机理研究的不足。本文期待加深金融联系视角下城市网络地位分异过程的理解,并为推动城市间协调发展的政策制定提供科学依据。

1 数据与方法

1.1 城市网络的构建

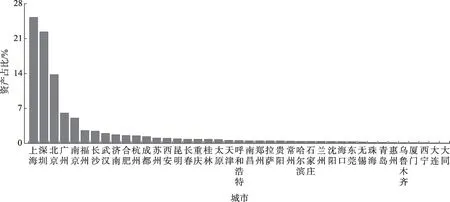

本文采用Taylor[2]提出的“链锁网络模型”(In⁃terlocking network model)来界定中国城市网络关系。企业样本为中国132 家证券企业,名单来自中国证券监督管理委员会网站。城市样本为中国293 个地级以上城市,剔除了30 个自治州、8 个地区、3 个盟以及三沙市。本文收集了2 种类型的信息:一类是证券企业分支机构的信息,另一类是城市中证券企业规模的信息。初步分析发现,这132家证券企业的总部分布于41 个地级市,12037 家分支机构广泛分布在293 个地级市。图1 反映了2019 年中国证券企业资产在城市间的分布情况,其中上海、深圳和北京是证券业资产分布最为集中的3个城市。

图1 2019年中国证券企业总资产在城市间的分布Fig.1 Distribution of China’s total securities firm assets across cities in 2019

城市网络的具体构建方法如下:首先构建了一个包含293个城市和132家证券企业的2-模关系矩阵,矩阵中的元素vis是企业s在城市i中的服务值,代表企业s在城市i中的重要程度。企业服务值采用6 级赋分标准:5 代表企业总部,4、3、2、1 分别代表省级分支、市级分支、营业部和办事处,0 代表没有证券企业。接着将2-模的城市-企业关系矩阵转化为1-模的城市-城市关系矩阵。在此基础上,得到城市i和城市j之间的连通度,计算公式为:

式中:CDCi-j为城市i和城市j之间的连通度;s为企业;vis和vjs分别为企业s在城市i和城市j中的服务值。根据企业及分支机构成立的时间,得出2005、2010、2015年和2019年4个时间断面的城市网络矩阵。最终得到一个规模为293×293的城市网络面板数据,矩阵中的数值为所对应的时间断面上城市节点之间的关联程度。

1.2 核心与边缘区块的界定

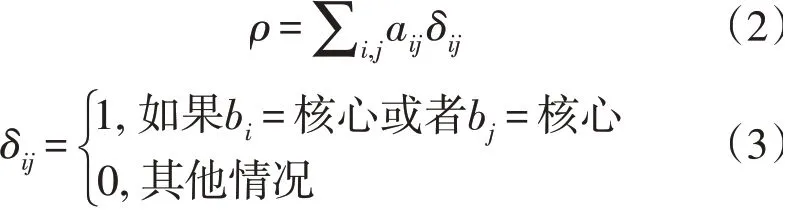

本文采用Borgatti 等[25]提出的离散模型来识别城市网络的核心-边缘结构。离散模型建立在二值矩阵的基础上,为此本文以2019年城市间连通度的平均值作为截断值对网络矩阵进行二值化处理。离散模型的基本思路是寻找一个二值的模式矩阵,使得二值的观测矩阵和模式矩阵的相关系数达到最大。式(2)和式(3)给出了估计观测矩阵与模式矩阵相关性的方法:

式中:ρ为观测矩阵与模式矩阵的相关系数;aij为在观测矩阵中城市i和城市j之间是否存在联系,如果存在关系则aij=1,否则aij=0;δij为在模式矩阵中城市i和城市j之间是否存在联系,如果存在关系则δij=1,否则δij=0;bi(bj)表示城市i(j)被分配到的区块(核心或边缘)。当观测到的网络结构与理想的模式矩阵的相关系数达到最大时,即当ρ值给出最高的z分值时,就可以识别出城市的网络地位,从而将网络结构划分为核心和边缘两部分。

1.3 网络结构的测度方法

城市网络闭合程度的测度指标选取Krackhardt等[26]提出的E-I 指数。给定网络中核心和边缘2 个功能区块,E-I指数定义为区块成员外部联系数量与内部联系数量的差额除以总的联系数量。E-I 指数可以用于评估每一个区块的闭合程度,也可以用于评估整个网络的嵌入程度。E-I 指数的取值范围是-1到1,-1代表所有的联系都是区块内部的,1代表所有的联系都是区块外部的。当网络存在核心-边缘的结构时,整个网络的E-I 指数通常为负值。为了评估一个给定的E-I指数值是否与随机排列的期望值显著不同,需要进行置换检验。

城市节点网络权力的测度指标选取网络连通度(NNC)与核心度(Coreness)2 种互为补充的指标。前者测度了城市的连接规模,后者测度了城市在网络中的居中程度。网络连通度的计算公式为NNCi=∑jCDCi-j,即城市i到城市j在网络中的城市对联系的加总。核心度的计算基于Borgatti 等[25]提出的连续型的核心-边缘结构模型,这里的模式矩阵定义如下:

式中:δij为模式矩阵;ci、cj为每一个节点核心度的非负向量;i、j分别为城市i和城市j。核心度的范围是0 到1,核心度的值越大,意味着城市在网络中拥有的权力越大。

城市网络权力分布的测度指标选取赫芬达尔-赫希曼指数(HHI)和捷夫(Zipf)指数。HHI 指数用于计算城市核心度的分布,计算公式为:

式中:HHI为赫芬达尔-赫希曼指数;si为城市i在城市网络中核心度的占比。HHI的取值范围是0到1,HHI 的上升意味着城市网络权力的分布趋于集中,HHI 的下降则意味着城市网络权力的分布趋于分散。Zipf 指数用来测度城市网络连通度的分布情况,计算公式为:

式中:NNC 为城市的网络连通度;α为常数项;rank为城市在网络连通度排序中的位序;q为有待估计的Zipf指数;u为残差。如果指数q接近或等于1,则意味着城市网络连通度的分布服从Zipf 法则;当q>1 时,意味着城市的网络连通度的分布主要集中在上截尾部分,中小规模城市的影响力不足;当q<1时,意味着城市网络连通度的分布相对均衡。

1.4 核心-边缘结构影响因素的计量方法

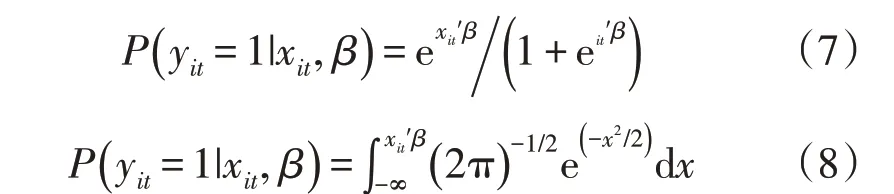

本文中城市网络地位为二值变量:核心城市编码为1,边缘城市编码为0。因此,本文分别采用混合Logit 模型和混合Probit 模型来识别城市核心-边缘地位分异的影响因素。前者假设累积分布函数(CDF)具有逻辑斯蒂函数形式,而后者假设累积分布函数具有标准正态分布函数形式。混合Logit 模型和混合Probit模型的表达式分别为:

式中:被解释变量yit为二值变量,当城市i在时期t处于核心地位时,yit=1,否则yit=0;xit为城市i在时期t的解释变量向量;β为有待估计的参数;xit′为城市i在时期t的解释变量向量的转置。由于网络环境下的城市是相互联系的,常规计量方法得到的拟合参数标准误不再有效。本文采用非参数自助法(Nonparametric bootstrap)估计拟合系数和标准误。基本思路是:将被解释变量与相对应的所有解释变量进行有放回的随机抽样,并分别对自助样本进行Logit和Probit回归分析;重复上述过程(自主样本的个数设定为500),得到自助样本拟合系数的抽样分布及其标准误,并用抽样分布得到的标准误对解释变量拟合系数进行显著性检验。这种建立在随机抽样基础上的假设检验不需要观测样本的独立性条件,检验结果适合于网络环境下的计量分析。

2 结果与分析

2.1 中国城市网络核心-边缘结构的演化特征

2.1.1 网络结构的核心-边缘特征日益深化中国城市网络核心-边缘结构的显著特征是,核心区块的城市规模不断扩大(表1)。2005—2019 年,核心区块的城市数量由6 个扩张到48 个。在这个过程中,那些历史上处于核心地位的城市倾向于一直保持着核心地位,这意味着证券业的发展强化了现有金融中心的地位,并且开始向外逐步扩张,凸显了城市网络权力发展的路径依赖特征[27-28]。E-I 指数的分析结果进一步验证了中国城市网络的核心-边缘结构演化特征(表2)。2005—2019 年,核心区块的密度持续大于边缘区块的密度(2005年核心和边缘区块的密度分别为239.218 和2.557,2019 年分别为245.385 和15.862),表明核心区块形成了紧密联系的凝聚子群,边缘区块成员之间的联系则相对松散。核心区块的E-I 指数均为正数,而边缘区块的E-I 指数均为负数,表明核心区块是发送联系的一方,并且更倾向于成为网络的中心。与此同时,核心区块的E-I指数由0.876下降为0.558,整体网络的E-I指数从-0.412变化为-0.153,表明核心区块与边缘区块的联系得到加强,导致中国城市网络演化呈现出群体间的凝聚性特征[29]。

表1 2005—2019年网络核心地位城市的演化Tab.1 Evolution of core cities in urban network during 2005—2019

表2 2005年和2019年E-I指数Tab.2 External-internal(E-I)indices in 2005 and 2019

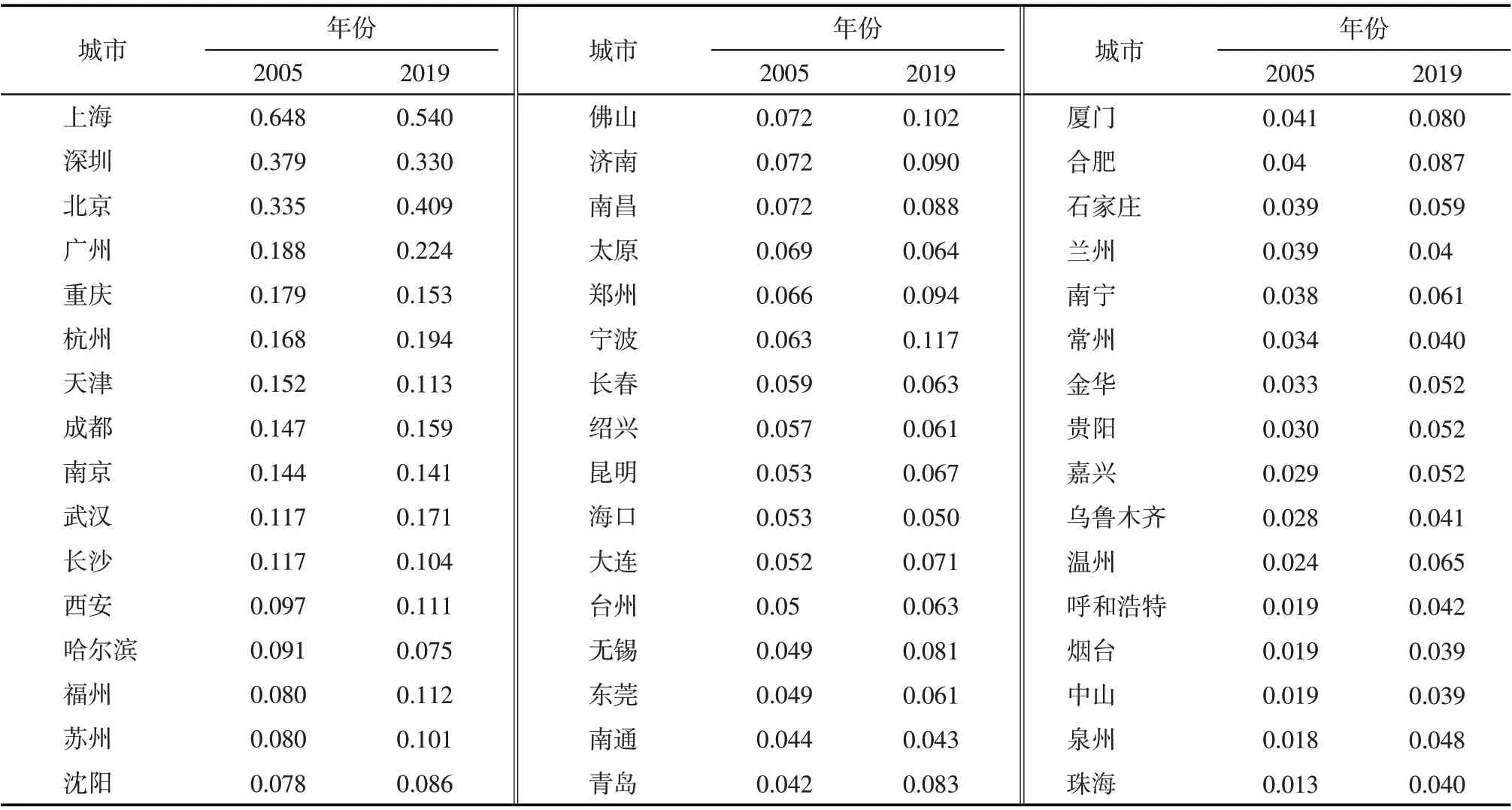

2.1.2 城市核心度的分布趋于分散化伴随着证券服务联系的纵深发展,过去20多年来中国城市核心度的集中度趋于下降。一方面,核心区块城市核心度的HHI 指数从2005 年的0.0271 下降到2019 年的0.0185。网络权力体系中首位城市上海的核心度明显下降,而核心区块中79%的城市的核心度得到提高(表3)。分析结果与区域研究领域中发现的多中心发展模式相一致[30],意味着城市网络权力的分布转向功能性的多中心格局。另一方面,边缘区块中大多数城市的核心度有所提高,还有84 个曾经是“孤岛”的城市也融入到了证券服务业的联系当中。全体样本城市核心度的HHI 指数从2005 年的0.0278 下降为2019 年的0.0191,城市核心度的偏度(Skewness)和峰度(Kurtosis)由2005 年的7.203 和70.222 分别下降到2019 年的5.732 和45.627。这个结论呼应了Wójcik[31]的研究,他发现2007年美国证券业的空间差异比10 a 前要低得多。总而言之,中国城市网络核心-边缘结构的发展伴随着城市网络权力的分散化。

表3 2005年和2019年核心区块城市的核心度Tab.3 Coreness of core cities in 2005 and 2019

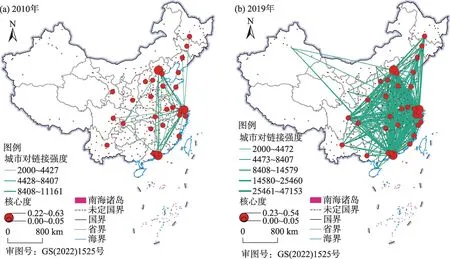

2.1.3 网络权力的空间格局与传统经济格局相匹配根据图2可以看到,城市网络核心-边缘结构的空间格局与现有的城市经济发展格局相吻合。占据网络核心地位的城市以区域城市群的核心城市为主,如京津冀城市群的北京、天津,山东半岛城市群的济南、青岛和烟台,长三角城市群的上海、南京、宁波和南通,珠三角城市群的深圳、广州、珠海和中山,使得城市之间的经济联系集中在以京津冀、长三角、珠三角、成渝地区四大核心区域为节点的菱形区域内,说明城市的网络权力根植于它们在“场所空间”中的影响力。但也应注意到,“流动空间”环境下的核心区块已经转变为地理上分散但功能上存在密切联系的城市组成的凝聚子群或城市群岛,这与Friedmann[32]提出的核心地区是建立在地理邻近性基础上的城市群或都市区有所不同。值得一提的是,基于证券服务联系视角的城市网络链接关系同样出现了类似于“胡焕庸线”的区域分异,这可能意味着城市网络的发展并不会减少城市间经济的发展差距,反而会加剧经济发展的不平等。

图2 2010年和2019年核心地位城市的网络链接关系(链接强度大于2000)Fig.2 Link relationships between core cities in 2010 and 2019(city-dyad connectivity above 2000)

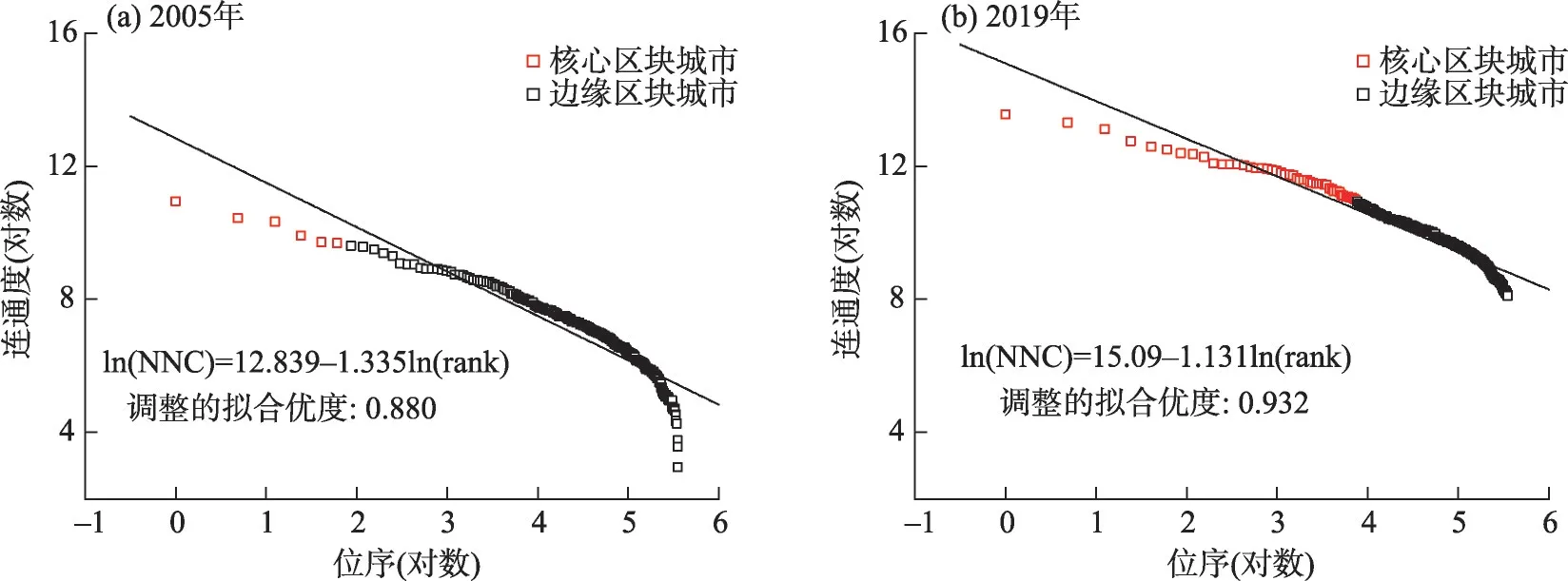

2.1.4 城市连通度的分布收敛于Zipf法则尽管城市网络权力趋于分散化,但是这种趋势并没有改变城市网络地位层级结构的基本特征。2005 年和2019 年上截尾部分城市的位序-连通度分布如图3所示。2005 年,位序-连通度分布呈现“凸”形分布特征,q指数为1.335。这里的“凸”形意味着大部分边缘区块城市的连通度比Zipf 法则预测的要小的多,表明经济处于较低的一体化程度。2019 年,位序-连通度分布呈现近似线性特征,并且q指数下降到1.131,这表明在经济一体化过程中核心区块城市数量得到了扩张,同时边缘区块城市的网络地位得到了提高。总体来看,城市网络连通度的分布呈现为Zipf 法则所刻画的等级结构特征。分析结果与Haberly等[33]关于全球金融网络结构的研究相一致,他们发现尽管科技金融推动了“去中心化”趋势,但是顶级金融中心主导城市网络权力的结构并未发生根本性变化。考虑到中国证券市场的发展趋于饱和,连通度的分布可能收敛于Zipf法则,这意味着城市网络的核心-边缘结构会持续存在。

图3 2005年和2019年城市网络位序-连通度分布Fig.3 Rank-NNC distribution of urban network in 2005 and 2019

2.2 中国城市网络核心-边缘结构的影响因素

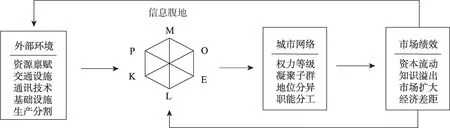

2.2.1 变量选取Porteous[17]提出的信息腹地理论为理解金融活动为何倾向于集聚在某个特定区位提供了一个理论框架。该框架强调了信息流的可达性在金融中心发育过程中的重要性。这种可达性可能受到先天的地理区位优势的影响,但是同样也会被后天形成的城市属性联系所改变,如政治权力[18]、市场潜力[34]、知识资本[35]、交通联系[16]、经济开放[17]和环境质量[36]等。一方面,证券公司往往持有大量利率敏感型资产,宏观经济、财政政策、货币政策、行业条件、公司情况等都会影响到公司的预期现金流和投资者的必要收益率,从而影响到证券公司的利润,这要求证券公司接近规章信息的发源地[18]。另一方面,证券公司的主要收入来源有投资银行业务、经纪业务,证券公司必须和发行公司、机构投资者之间保持密切的联系,这要求证券公司接近规模较大的市场信息来源地[37]。因此,规章信息、市场信息的空间差异构成了城市网络地位分异的客观基础(图4)。

图4 变量选取的理论框架Fig.4 Theoretical framework of variable selection

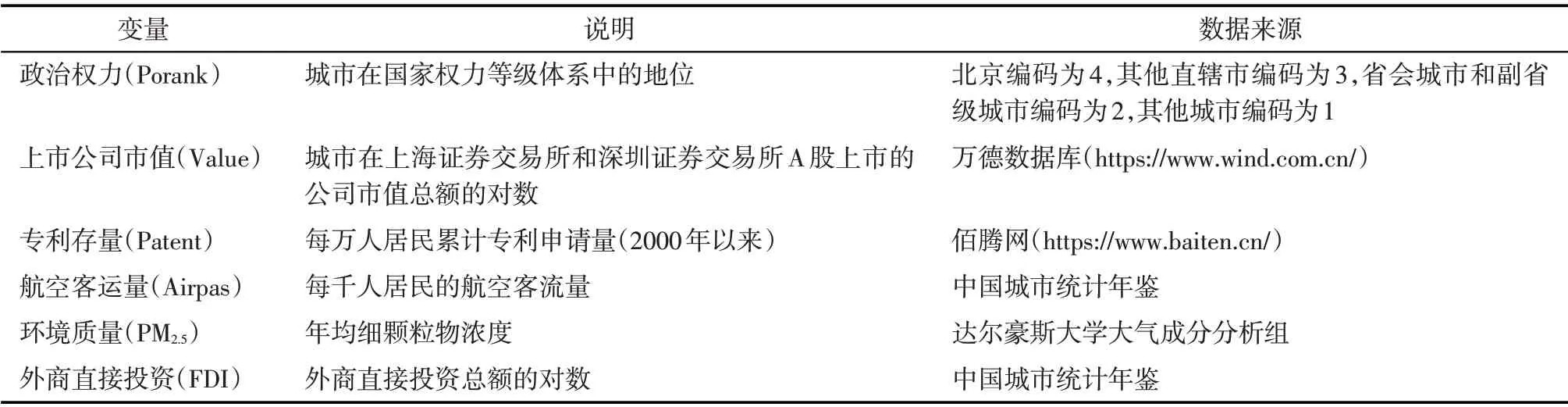

根据上述分析框架和信息腹地理论的相关研究成果,本文选取了6 类解释变量(表4)。(1)政治权力(Porank),用定序变量来测度,用以检验城市在国家政治体系中的地位(规章信息的可及性)对城市网络权力的影响。(2)上市公司市值(Value),以城市拥有的所有A 股上市公司的总市值表征,用于检验一个有着较大市场潜力的城市是否会像新经济地理理论中指出的那样更容易集聚证券服务活动[34]。(3)专利存量(Patent),用2000年以来累计的每万人居民专利申请量来表征,用于测度城市的创新能力对证券服务联系中城市权力的影响。(4)航空客运量(Airpas),作为城市经济地理条件的测度指标,来解析区位可达性对城市网络权力分化的影响。(5)环境质量(PM2.5),以年均细颗粒物浓度作为代理变量,用于检验城市人居环境对高级生产要素、产品价值链高端区块集聚的影响。(6)外商直接投资(FDI),以城市当年外商实际投资额来测度,用来检验国际资本流动中的经济地理位置对城市网络权力的影响。

表4 变量说明与数据来源Tab.4 Source and description of the variables

2.2.2 计量结果分析为了避免潜在的内生性问题,所有随时间变化的解释变量均滞后一期处理。同时考虑到数据可获得性的限制,计量分析部分的城市样本缩减到236个。回归结果见表5,从表中可以看出,混合Logit 模型的回归结果与混合Probit 模型基本一致,有5个变量在统计性水平上是显著的,表明信息腹地理论对于证券服务中心的发展具有较高的解释力度。

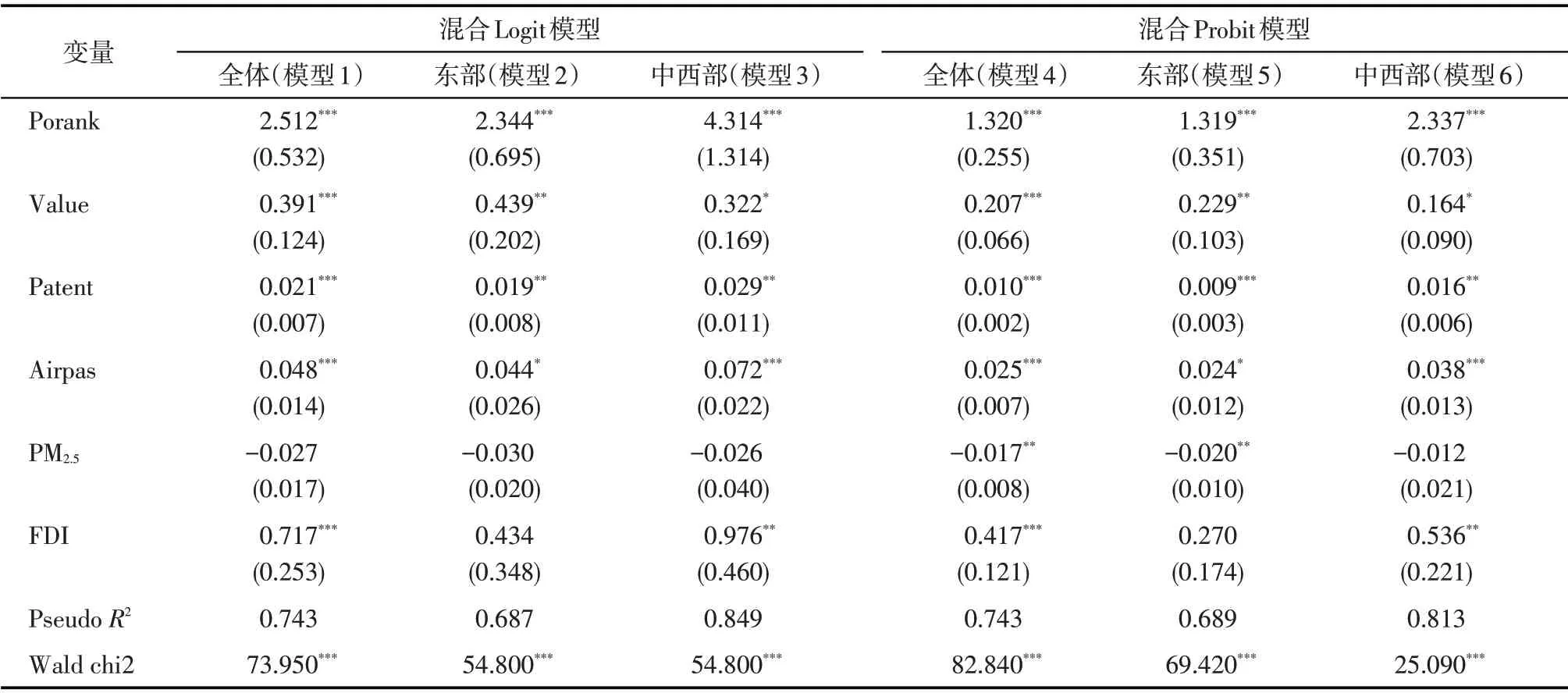

表5 城市网络地位的混合回归结果Tab.5 Mixed regression results of urban network status

政治权力(Porank)的提高倾向于改善城市的网络地位。主要原因是,权力中心是各种类型规章信息的发源地,位于证券企业信息腹地的“心脏地带”。另外与欧美国家相比,中国国有企业数量众多,这些企业的公司总部也主要集中在权力中心城市,导致权力中心城市放大了对证券公司的吸引力。研究结果与Pan 等[38]得出的结论相一致,他们发现中国城市在金融网络中的等级地位在一定程度上映射了城市在政治等级体系中的地位。从不同区域样本的回归结果来看,中西部地区城市的政治权力对于网络地位的影响要大于东部地区。这意味着中西部地区城市面临着更大的信息不对称约束,从而导致政治权力对城市网络地位分化产生了更大的影响。

上市公司市值(Value)正向影响着城市成长为网络核心的概率。证券承销和财富管理多是非标准化且具有规模经济特征的产品,因此对于证券公司来说,靠近更大的经济腹地并与客户保持良好的沟通是非常重要的。分析结果与新经济地理学的研究成果相吻合[39],表明市场潜力在“流动空间”环境下仍然发挥着巨大作用。从不同区域样本的回归结果来看,上市公司市值变量对东部地区城市的网络地位具有更大的边际影响。这一结果可能与集聚经济有关,因为东部地区城市集中了大量的A股上市公司。

专利存量(Patent)对城市网络地位也具有显著正向影响。原因在于,为创新型企业提供长期的融资支持已经成为大型券商的重要盈利来源:创新能力越高的城市,公司上市和直接融资的需求越活跃,对证券公司网点布局的吸引力越大[10]。从不同区域样本的回归结果来看,中西部地区城市的网络地位对知识资本存量更为敏感。主要原因是,中西部地区城市的创新资源更加稀缺且具有更高的空间集中度,从而导致证券企业更多的集聚于少数创新较为活跃的城市地区。

航空客运量(Airpas)的系数在所有方程中均显著为正,表明城市航空连通度的提高增加了城市成长为网络核心区块成员的概率。分析结果呼应了Laulajainen[37]的研究结论,即城市收集信息的能力很大程度上取决于城市的区位条件,包括早期形成的河流交叉点和经济航线,后来建成的铁路、地下电缆和高速公路枢纽,以及今天先进的航空设施和卫星通讯。中西部地区城市航空客运量的边际效应大于东部地区,意味着有价值的信息在中西部地区的相对缺乏与绝对集中。

环境质量(PM2.5)对城市网络地位分异的影响较小。一般认为环境质量较高的城市能够吸引更多的高素质劳动力以及公司的总部与研发机构[40],进而影响城市对于证券企业的吸引力。环境质量的系数仅在模型4和模型5中是显著的,在混合Log⁃it 模型中均不显著,这意味着环境质量的改善并没有显著提高城市成长为网络核心的概率。事实上,一些环境质量较低的城市如济南、天津、南京、上海等出现在了核心区块中,而一些中西部地区环境质量较好的城市如包头、昭通、齐齐哈尔、嘉峪关等却出现在了边缘区块中。这意味着在中国城市经济转型发展过程中,以PM2.5为代表的环境质量变量不足以显著影响到证券企业的区位选择。

外商直接投资(FDI)的系数在所有回归方程中均显著为正,表明对外开放程度较高的城市承担着外资进入中国的门户功能,这将吸引包括证券企业在内的金融企业的集聚。分析结果与Porteous[17]的研究结论相一致,他发现国际资本在塑造澳大利亚和加拿大(2 个拥有全球最高外资规模的发达经济体)的金融中心过程中发挥了关键作用。从地区异质性的分析结果来看,外商直接投资改善了中西部地区城市的网络地位,而对东部地区城市网络地位影响不显著,这再一次表明中国区域间的发展差异对城市网络地位具有重要的潜在影响。

3 讨论

本文的研究结果有助于以下3 个问题的讨论:一是“流动空间”环境下的城市网络核心-边缘结构背离了“场所空间”下区域经济的核心-边缘结构[32]。在“场所空间”中,核心由地理邻近的城市群组成,而“流动空间”中的核心指的是地理上分散但功能上存在密切联系的城市组成的凝聚子群(Co⁃hesive subgroup)或城市群岛(City archipelago)[12]。二是,本文结论证实了信息腹地理论对解释证券服务联系视角下城市网络权力的适用性。不仅如此,本文还进一步揭示了政治权力、市场潜力、航空联系、知识资本和经济开放对城市信息腹地发育的关键影响,并表明这些因素构成了城市网络核心-边缘分异的基础。三是,城市的网络地位在很大程度上根植于传统意义上的城市属性优势。分析结果与Alderson 等[41]的结论相一致,即全球化带来的城市分工在很大程度上再现了原有的不平等格局,而不支持Sassen[15]的结论,即全球化正在重构世界城市体系。

在此基础上,本文尝试着演绎出证券服务联系视角下城市网络空间结构的核心-边缘演化模式,这个演化过程可以划分为如下4个发展阶段(图5):

图5 城市网络空间结构的核心-边缘演化模式Fig.5 Core-periphery stages of urban network spatial structure

(1)空网络阶段(图5a)。在这个发展阶段,资产证券化程度非常低,证券企业的数量和规模偏小,同时现代化的交通、通讯等基础设施较为薄弱,高昂的交易成本制约了证券企业网络的发展,导致证券企业主要面向周边地区开展经营。这个阶段城镇主要作为克里斯泰勒的“中心地”而存在,城镇之间缺乏经济联系,区域经济以若干分散孤立的城镇为中心形成小范围经济活动的封闭式循环。

(2)核心-边缘结构初步形成阶段(图5b)。在这个发展阶段,交易成本的大幅度下降和资产证券化的快速发展,推动了证券企业跨区域的网络化布局,基于证券服务联系的城市网络日益浮现。这个阶段的城市网络初步形成了核心-边缘的空间结构。少数拥有关键资源、区位优势的城市成为证券企业总部及分支机构的集聚地,这些城市之间建立起互惠性链接关系,形成凝聚子群并位于网络的核心位置。与“场所空间”下Friedmann[32]提出的核心-边缘模型相区别的是,网络中的经济核心是由地理上分散但功能上互相联系的城市组成。另一些城市则凭借特定优势吸引了一些分支机构,发展成为网络的边缘节点。但是仍然有大量的城市置身于网络体系之外,处于封闭的发展状态。

(3)核心-边缘结构快速发展阶段(图5c)。在这个发展阶段,随着证券企业网络的快速发展,城市网络的链接强度和链接广度向纵深推进,推动着国家尺度上核心-边缘结构的基本形成。当前的中国正处在这个发展阶段,这个阶段可能还会持续20 a到30 a时间。这个阶段的显著特征是核心地位的城市数量明显增加:许多城市的服务值和连通度都大幅度提升,这些城市挤入网络权力的核心位置,凝聚子群的规模快速扩大,推动着城市网络形成了功能性多中心的空间格局;越来越多的城市通过承接分支机构融入网络体系,边缘地位的城市数量大量增加,孤立者地位的城市大量减少。

(4)成熟阶段(图5d)。在这个发展阶段,证券企业全国性的布局基本完成,所有城市都将建立起链接关系,形成了相对完整的国家城市体系,城市网络空间格局趋于稳定。但是由于城市关键资源、区位条件等的差异,城市的连通度、城市之间的链接关系强度将仍然存在着明显的等级结构,城市网络地位和功能呈现持续的层级分化:核心地位的城市是国家城市体系中金融资源流动网络中的枢纽,承担着整体网络的命令和控制中心的功能;边缘地位的城市是分支机构的所在地,承担着为本地区提供金融服务的功能。

4 结论

本文基于中国证券服务业企业网络数据和链锁网络模型界定城市间链接关系,在此基础上解析了中国城市网络核心-边缘结构的演化特征及其影响因素,得出以下结论:

(1)中国城市网络呈现出核心-边缘结构的演化特征。2005—2019 年核心区块的城市规模快速扩张,城市核心度的分布趋于分散,推动着中国城市网络呈现出多中心化的发展趋势。核心-边缘结构与现有的经济空间格局相吻合,核心区块主要由中国城市群的核心城市组成,京津冀、长三角、珠三角和成渝地区城市的区位优势最为明显。城市网络连通度的分布收敛于Zipf 法则,预示着中国城市网络将呈现持续的层级结构特征。

(2)信息腹地对中国城市网络地位的分化具有决定性影响。城市属性特征如政治权力、市场潜力、知识资本、航空联系和经济开放决定了证券企业获取有价值信息流的能力,进而构成了城市网络核心-边缘结构的基础。信息腹地的影响呈现区域异质性特征,政治权力、知识资本、航空联系和经济开放对中西部地区城市的网络权力具有更大的边际效应,而市场潜力则更多影响着东部地区城市的权力分化。城市网络地位根植于其在“场所空间”中的影响力,因此城市网络的发展倾向于扩大原有的城市间经济发展差距。

猜你喜欢

军事文摘(2022年14期)2022-08-26

军事文摘(2022年14期)2022-08-26

军事文摘(2022年12期)2022-07-13

美术界(2019年10期)2019-10-23

党的生活·青海(2018年1期)2018-05-14

教书育人·教师新概念(2017年6期)2017-06-15

自动化博览(2017年2期)2017-06-05

通信产业报(2016年44期)2017-03-13

中央社会主义学院学报(2013年3期)2013-03-01

雕塑(1999年2期)1999-06-28