企业税务筹划浅议

2022-10-18 07:11高丫纹

合作经济与科技 2022年22期

□文/高丫纹

(兰州财经大学会计学院 甘肃·兰州)

[提要]税收策划是在不触及当下税收法律法规的条件下,通过对企业自身经营活动以及融资与投资活动进行合法的安排与调整,减轻自身的税收负担。税务策划的最大特点就在于其避税行为,会计师以及相关企业税务机构都可以在相关的税法中找到其合法的依据。税务策划是属于法律范畴而非道德范畴的。不论是个人或者企业还是税法的规定者以及纳税的政府机构,其行为的出发点都是带着利己性的。因此,需要纳税的企业希望通过合法的手段减少税负也是合情合理的。

会计与税法相互依存,其关系可以形容为:会计服务于税法,税法约束着会计。税务筹划这个概念在国外兴起较早,而在我国,税务筹划的概念才刚刚起步,我国企业施行的税务筹划活动中存在着一系列的漏洞以及诸多误区。税务筹划是在遵守国家税收法律法规的基础上发展起来的,是企业重要的理财活动,有效的税务筹划有利于增加收入,提高企业利润率,使企业更具有市场竞争力。因此可以说,税务筹划是企业的一条命脉。

一、税务筹划的理论依据

(一)收益效益理论。企业是市场的主体,它在扩大市场占有率的前提下降低成本,从而提高企业盈利。为了降低企业各方面的成本,合适的税务筹划方法对于一个企业来说就显得尤为重要。

收益理论主要是指可行的税收筹划方案可以扩大企业市场,降低企业经济成本,增加企业基本收益。企业进行税务筹划活动,减少企业的税务支出,有效的税务筹划活动所节省的税金必定小于税务筹划活动产生的筹划成本,则节余资金可以重新投入企业资金链进行扩大再生产,占据更大的市场空间,从而使公司更进一步地发展。

假设,企业税前收入为R,应交税费为T,节税额为t,企业进行税务筹划的成本为C,我们可以很容易得出,企业如果进行税务筹划活动,那么其净收益A=R-T+t-C;而企业如果没有税务筹划计划,其净收益B的计算公式为:B=R-T。由此不难得出,企业进行税务筹划与否的净收益差值为:A-B=t-C。假设税务筹划生效,则t-C必定大于零。进行税务筹划的企业可以将这一部分由于合理有效的税务筹划所得到的税务节余重新投入企业进行扩大再生产,则会产生更多的经济效益,占领更多的市场份额。

效益理论是基于政府的相关税务政策,不同地区对各个领域规定不同的税率,使不同的产品或者劳务的相对价格发生变化,使企业更改对产品或者劳务的选择,用较少税负的产品或劳务代替繁重税负的产品或劳务,从而影响了企业的成本,进而影响企业的收入。这样不仅使企业扩大自身利润空间,为企业扩大市场提供了一定的资金基础,而且对政府来说,保证并从某种程度上扩大了政府税源,为政府增加税收打下了基础。

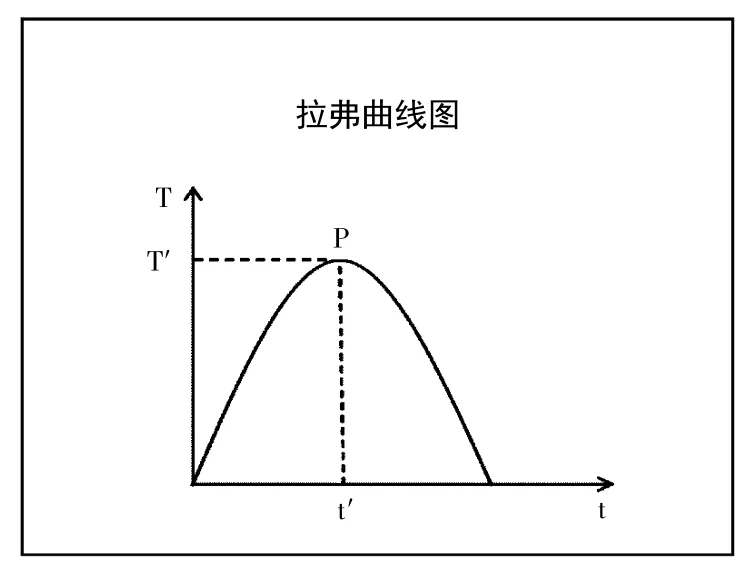

(二)博弈理论。拉弗曲线形象地反映税收与经济之间相互作用的辩证关系,税负增长率一定时,在税收到达最大值前,税额随水流的增加而增加,在顶端一定数值,政府的税收额达到最大值,即图1中的P点,此时政府对企业的规定税率为t',政府的税务收入为T'。这一点为政府税收最大化和企业生产与纳税平衡点。随后政府的税收额就会随税率的增加而呈现下降趋势,并且在税率达到100%时,政府税收额归零。这是因为过高的税率会打击纳税方的积极性,当税率达到100%时,就意味着企业生产经营活动所得到的全部利润都要以税收的方式无偿上缴政府,企业自身生产经营活动的付出未能得到回报,自然不会再继续生产。此时政府税源流失,自然也就没有了税收。(图1)

图1 拉弗曲线图

收益效益理论是以企业为立足点,充分展现了税收筹划与经营活动的联系。拉弗曲线展现了税率与政府税收额之间的关系,并从侧面解释了税率如何通过影响企业经营活动影响政府税务收入。拉弗曲线的最高点,即是政府调整税率所想要达到的最优点,我们称之为博弈平衡点。在博弈平衡点上,政府和企业都处于利益最大化的平衡状态。

政府通过降低税率刺激企业生产积极性,首先降低了企业偷逃税的可能性,从而降低征税过程中产生的征税成本,达到增加政府税收的目的;企业在政府设置低税率的情况下,可以进行一定合理的税务筹划,减少自身税负,并将这一部分节约出的资金重新注入自身的生产链,扩大企业的生产规模,占据更大的市场。通过这一良性循环,刺激社会资金流动与生产发展,实现政府与企业的共赢状态。

(三)资源配置理论。国家和政府为了推动我国各地经济的平稳平衡发展,保持各大产业的均衡,先后颁布了不少面对某些地区实施的税收优惠政策。政府希望通过这些税收优惠政策刺激我国各地的资源配置,通过少征税或者是不征税的方式,激励并引导纳税人进行自主的资源宏观调控。这些税收优惠政策为企业的税务筹划提供了弹性的处理空间。这对于企业和政府是一种双赢的局面。政府通过这种税收优惠政策实现了国家地区资源的宏观调控,而企业则可以利用这些优惠政策,有选择地进行节税,并扩大再生产,在满足自身利益稳健增长的同时,促进了地区与地区的协调发展。

国家政府部门征税,取得财政收入,再用于民生建设,这是一种取之于民、用之于民的健康循环。而对企业或者纳税个体来说,税负是维持社会经济平衡的一种义务和责任,政府并未对其避税行为进行明文的规定禁止,因此企业或纳税个体完全可以通过灵活地运用国家给出的宏观调控政策减少自身税负,并将节约下来的税金用于企业再生产。这对于政府来说也是有利的,企业通过税务筹划避免了不必要的税务支出,并将资金重新注入资金链,扩大其生产规模,对政府来说扩大了征税的税源。

二、税务筹划方法

(一)税收优惠政策选择。最常见的公司可以少缴税的一种情况就是税收优惠政策。2003年以来,我国为了适应社会与经济的协调发展,先后出台了一系列的税收优惠政策。要想从国家税收政策中提炼出避税关键,首先就要熟悉我国发布的各种税收优惠政策,并且随时关注我国税收优惠政策的改制和完善的动向。例如,我国对一般纳税人和小规模纳税人的纳税政策有一定的差别,由于这两者所使用的税率不同,当一个公司向其税务机关申请纳税人资格时,灵活地运用这一差异,从维护企业自身利益出发做出不同的选择,对公司未来通过节税以节约成本也会更加有利。当然,国家在税收上设立的优惠政策也有可能被一部分居心叵测的企业所利用,当在这两种税额计算中,对其中一方十分有利,就可能有一般纳税人故意使自己降格为小规模纳税人便于避税,或者也有可能本不符合一般纳税人条件的企业通过弄虚作假等手段使自己被认定为一般纳税人从而达到少缴纳税款的目的。

(二)资本弱化。会计上另一个比较常用的避税手段是结合企业自身行业特点与经营状况,将企业的资本结构调整到一个合理的负债、股权比例。“资本弱化”作为一种特别的避税方式,最早出现于1966年《加拿大皇家税收委员会报告》(第四卷)中。它起源于税收法律上对利息和股息的税收差别待遇。国际上多数国家对债务利息的征收待遇明显优于对股本股息的税收待遇:债务利息一般会在税前支付,而股权利润则一般在税后支付。也可称这种现象为“税盾效应”,作为融资优序理论的依据。例如,企业在生产经营过程中会更倾向于通过举债实现扩大再生产。虽然举债加大了企业的财务风险,但也可以产生一定的财务杠杆效应,达到规避一定负税的作用。

企业利用资本弱化避税是长期且普遍存在的。2008年之前,我国税法并没有有关企业资本弱化的限制。之后我国颁布了一部法律、一个行政条例以及三个国家税务总局通知,完善了我国税务相关的法律体系。重点对企业资本弱化设立红线,企业需要证明相关交易活动符合独立性原则,一个企业的实际税负不得高于境内的关联方等。企业在利用这一原理规避税负的同时,也要注意立足于本国对资本弱化避税的法律法规限制,保证避税行为的适当性与合法性。因此,随着国家税务部门对税务征收有关法律法规的完善,企业运用资本弱化避税应在国家设立的红线之上全面考虑其避税行为的合法性,设计合法的交易模式及条款,考虑本国的资本弱化反避税的现实问题。

(三)递延纳税。我国税法规定:“直接收款的销售活动,以收到货款或取得索款凭证,并将图货单交给买方的当天作为企业收入确认的时间;委托代销以收到代销清单为收入的确认时间;赊销和分期收款方式销售货物,以合同约定的收款日期为收入确认时间;预售款销售待货物交付时确认收入的实现。”

对于一个企业而言,纳税日期的延缓也是税务筹划的一种方式,企业可以根据其生产与销售的产品选择适当的销售结算方式,以此将企业每一笔销售收入归入合理的所得年度,达到延缓纳税目的。在一般企业中,折扣销售是应用比较广泛的筹划方式之一。折扣销售一般分为现金折扣和实物折扣两种方式。在实物折扣中,采用赠送商品方式可将赠送的商品计入销售额中,在征税过程中以“赠予他人”的规定进行计税。现金折扣产生的销售费用可在纳税税基中作为理财费用扣除,企业用这种方式鼓励消费者及时还款,不仅可以起到一定的税务减免作用,更有利于企业留住已有消费者,吸引更大的消费市场。

三、结论

在税收活动中流传着这样一段话:“野蛮者抗税,愚昧者偷税,糊涂者漏税,精明者避税。”市场经济体制下,依法纳税是每个企业以及每个个人应尽的义务。但对于一些企业来讲,较重的税收负担则会成为制约企业发展,甚至是加速企业灭亡的“烫手山芋”。在缴纳企业实实在在应缴纳的税务的同时,在不违反我国现行税法的前提下,尽可能地少缴税是每个企业都希望的。了解交通法规且严格遵守的司机当然不会去硬闯红灯,但若有一条近且红灯少的便路,何乐而不“行”呢?

税务筹划对一个企业的发展至关重要,我国对税务筹划的认识还处于刚刚起步的状态,这需要企业对税务筹划积极重视,需要会计人员加深对专业知识的认知和理解,对企业经营事项做出及时准确的预测,对不确定因素做出及时的考虑。企业税务筹划要实施的内容,应结合企业自身实际情况进行有效的分析和判断,包括企业的类型、企业所处的位置以及企业现阶段的销售状况等,结合我国政府部门的相关条例规定,进行精细的解读,制定出合法合理的税务筹划方案。

对政府部门来说,征税是财政最大的收入来源,政府部门要灵活地利用纳税人的“税负厌恶”心理,利于征税活动对我国整体经济状况进行宏观调控,平衡企业和地区的发展。

猜你喜欢

中国化肥信息(2022年5期)2023-01-02

消费导刊(2018年8期)2018-05-25

消费导刊(2017年20期)2018-01-03

西夏学(2016年1期)2016-02-12

无锡商业职业技术学院学报(2015年1期)2015-12-22

中国流通经济(2015年10期)2015-12-05

山西农经(2015年7期)2015-07-10

税收经济研究(2014年2期)2014-02-28

现代财经-天津财经大学学报(2014年12期)2014-02-28

现代营销·经营版(2011年2期)2011-05-14