一次性医用用品成本效益自动分析方法

2022-10-15 08:39王俊翔文爱苹

微型电脑应用 2022年9期

王俊翔,文爱苹

(襄阳市中心医院, 湖北, 襄阳 441021)

0 引言

新的医用耗材随着材料学和临床医学工程学的进展不断更新,目前一次性医用用品的使用量飞速增长[1]。在医疗费用的构成中一次性医用用品耗材费用是重要组成部分,同时在患者医疗支出中一次性医用用品耗材费用所占的比例也较大。医疗机构三大运营成本包括人力成本、药品支出和医用耗材[2]。由于市场主体地位不平等、缺乏监管、医疗机构监管力度低、竞争混乱、经销企业监管力度低等原因,一次性医用用品的价格存在偏高现象。加强一次性医用用品的使用管理和采购,可以优化医院医疗收益的同时减轻患者的负担,受到了医院管理层和患者的关注[3]。在开展医疗活动过程中一次性医用用品是物质基础,同时也是影响医疗成本的关键因素。医院管理层的最终目的是控制一次性医用用品耗材支出的同时最大化医疗收益,因此需要对一次性医用用品成本效益进行分析和研究。

陶婷婷等[4]对产品成本效益进行分析,提出医院医用耗材成本控制体系,有效降低急性阑尾炎患者医用耗材消耗情况,但是该方法整体计算过程较为繁杂,所用的时间较长,导致分析效率低。袁媛等[5]通过对比分析法分析产品生产成本的构成,在成本效益分析法的基础上根据分析结果实现产品成本效益的分析,该方法无法利用采集的数据对相关成本进行计算,得到的分析结果与实际结果之间的误差较大,降低了方法的分析准确率。

综上所述,提出一次性医用用品成本效益自动分析方法。

1 数据采集

一次性医用用品成本效益分析内容主要包括4个方面,分别是一次性医用用品的经济效益情况、基本情况、社会效益情况和使用情况[6]。

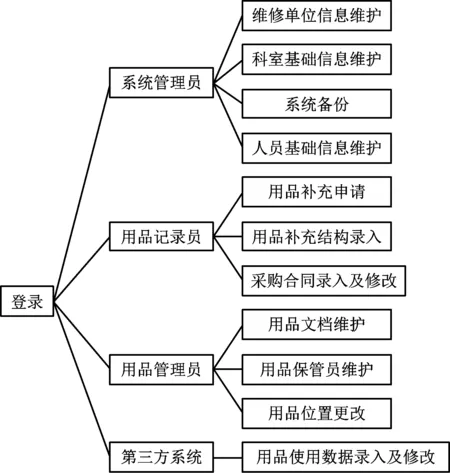

一次性医用用品成本效益自动分析方法构建一次性医用用品成本效益分析系统采集相关数据,系统用例图如图1所示。

图1 系统用例图

系统需要采集的数据如下。

(1) 一次性医用用品的基本信息:包含一次性医用用品的保质期、唯一标志和一次性医用用品的购置费用等,一次性医用用品的基本信息存在于医院的固定资产管理系统中[7]。

(2) 一次性医用用品的收益数据:包括一定时期内患者在院诊疗收费记录、一次性医用用品使用次数以及医治病患过程中一次性医用用品的使用频率。一次性医用用品的收益数据分别来源于医学影像系统和财务收费记账系统。

(3) 一次性医用用品的耗材使用情况,结合病患诊疗记录,分摊统计日常诊疗项目中一次性医用用品的耗材费用,耗材使用数据通常存在于后勤物资管理系统中[8-9]。

(4) 一次性医用用品的人员工资:指管理一次性医用用品的间接辅助人员、直接人员和专职管理人员的工资性支出,上述数据可在人事部门获得。

2 一次性医用用品成本效益分析

2.1 一次性医用用品成本分析

2.1.1 一次性医用用品直接成本分析

制定一次性医用用品经济收益及成本核算法对一次性医用用品的正确投资起到决定性作用。我国在现阶段对于一次性医用用品成本的核算没有硬性规定,因此在核算一次性医用用品成本时,不同医院的核算方法都不相同[10]。因此建立一个有效、科学的一次性医用用品配置方案进行核算,可以及时为医院提供相关决策依据,减少患者的诊疗费用,降低一次性医用用品的总成本。

设Cb代表的是每个病人在诊疗过程中的服务成本,其表达式为

(1)

其中,Br代表年病人总例数,Cy代表一次性医用用品一年的总成本,其计算公式如下:

(2)

式中,Zj、Zz分别代表每年间接和直接支出的费用。

与一次性医用用品直接支持费用相关的损耗包括管理费、用品实际费用、房屋折旧、辅助设备折旧、维修费、水费、材料费、劳务费、电费、气费[11-12]。

(1) 管理费

设Zg代表的是一次性医用用品在治疗阶段的管理费,可通过式(3)进行计算:

(3)

其中,Ry代表使用一次性医用用品工作的总人数,Rq代表医院中的人数,Sc代表医院中被使用的床位数,Zqg代表的是医院管理支出的费用。

(2) 用品实际费用

设Fs代表的是一次性医用用品实际费用,其计算公式如下:

(4)

式中,Fy代表一次性医用用品的结算价格,N代表一次性医用用品的使用频率。

(3) 房屋折旧

设Qf代表的是房屋折旧金额,可通过式(5)计算得到:

(5)

式中,Nf代表房屋使用年限,D代表每平方单价,Sj代表建筑总面积。

(4) 辅助设备折旧

设Qz代表的是一次性医用用品辅助设备对应的折旧费用,利用式(6)对其进行计算:

(6)

式中,Ngz代表一次性医用用品辅助设备的使用年限,Gz代表辅助设备的总价值。

(5) 维修费

按每年实际维修的支出计算,如果没有对用品或设备进行维修,就不需要计算维修费[13]。

(6) 水费

设Qs代表的是水费支出,其表达式为

(7)

其中,Za代表全年支出,Nr代表行政后勤员工总数,n代表的是床位数,Sj代表的是医院员工数目。

(7) 材料费

设Qc代表的是材料费,通过式(8)对一次性医用用品的材料费进行计算:

Qc=Zyc+Nyc

(8)

其中,Zyc代表每次使用一次性医用用品的材料支出,Nyc代表一次性医用用品每年使用的次数。

(8) 劳务费

设Zl代表的是每年医院的劳务支出,利用式(9)进行计算:

(9)

式中,T代表设备人均提成,Gr代表全院员工人均工。

(9) 电费

设Zd代表年电费支出,其计算公式如下:

Zd=Qg×Nyc×Dd+Qzm×Ssj×Dd

(10)

式中,Qg代表医疗设备的功率,Dd代表电费单价,Ssj代表的是照明时长,Qzm代表的是电源总功率。

(10) 气费

设Zq为燃气在每年中的支出金额,通过式(11)进行描述:

(11)

其中,Zqz代表每年医院的燃气支出,Sx代表行政部门使用面积,Ss代表一次性医用用品所占的面积。

2.1.2 一次性医用用品间接成本分析

间接成本描述的是后勤和行政部门为了完成医疗服务而产生的运营成本。设Zj代表每年一次性医用用品的间接支出费用,其计算公式如下:

(12)

式中,Zyj代表医院间接支出的总费用,Nh代表行政后勤人员数目。

2.2 成本效益分析

一次性医用用品成本效益自动分析方法采用效益-效果评价方法对一次性医用用品的成本效益进行分析,在分析过程中要考虑一次性医用用品带来的经济效益,以及一次性医用用品投入使用后为社会、病人、科室、医院带来的隐形效益[14]。

评价内容包括两个部分,应用效果和经济效益。采用问卷调查法对效果分析进行统计,利用现有方法获得经济效益分析的定量结果。

利用一次性医用用品成本效益分析系统对问卷调查结果进行统计分析,获得病人问卷各项评分N1,…,N10和科室问卷各项的平均分M1,…,M10,以及两种问卷对应的最终平均分Na、Ma。通过科室人员问卷调查表数量Q1和患者问卷调查表数量Q2确定权重系数k1、k2,其计算公式如下:

(13)

利用总分平均分或权重分析根据上述计算结果对一次性医用用品的应用效果进行评价[15],设S代表效果因子,其计算公式如下:

(14)

式中,效果因子S在区间[0,1]内取值。

一次性医用用品成本效益自动分析方法将效果因子S作为增益参量通过乘积的方式对一次性医用用品的成本效益进行综合分析。

设NPV代表的是净现值,可通过净现值法计算得到,其表达式如下:

NPV=∑PVn

(15)

利用效益—效果评价法结合效果因子获得一次性医用用品的净现值NPV′,完成一次性医用用品成本效益的分析:

NPV′=S×VCF0+NPV

(16)

3 实验结果与分析

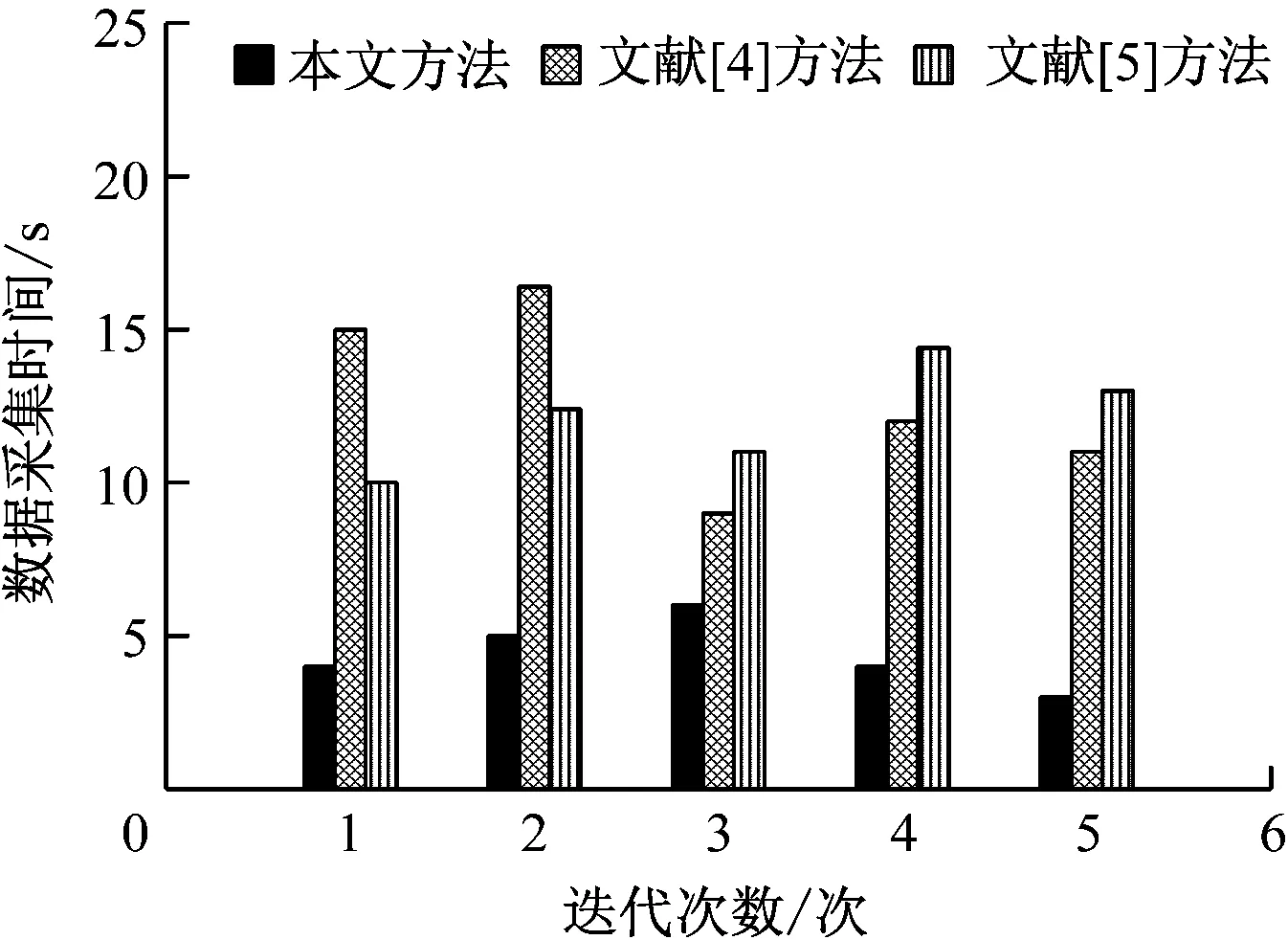

为了验证一次性医用用品成本效益自动分析方法的整体有效性,在Linux平台中采用第三方LoadRunner测试软件对一次性医用用品成本效益自动分析方法、文献[4]方法和文献[5]方法进行测试验证。将数据采集效率、分析准确率和分析效率作为测试指标。

对产品成本效益进行分析之前需要先采集相关数据,图2为不同方法采集数据所需的时间。对比测试结果发现,本文方法采集一次性医用用品成本效益相关数据花费的时间最少,因为方法1构建了一次性医用用品成本效益分析系统,利用系统对相关数据进行采集,缩短了采集数据所需的时间,提高了所提方法的数据采集效率。

图2 不同方法的数据采集时间

图3为不同方法的成本效益分析准确率,由图3中数据可知,3种方法在测试过程中获得的分析准确率随着数据集的增加都有所减小,但所提方法的分析准确率仍保持较高水平,因为本文方法利用一次性医用用品成本效益系统采集的数据对一次性医用用品的成本进行计算,在计算结果的基础上采用效益/效果评价法获得一次性医用用品成本的净现值,提高了所提方法分析结果的准确率。

图4为本文方法、文献[4]方法和文献[5]方法分析成本效益所用的时间,在多次迭代中所提方法分析一次性医用用品成本效益花费的时间远远低于其他测试方法花费的时间,主要原因是所提方法利用系统采集的数据计算一次性医用用品的成本,为一次性医用用品成本效益的分析提供了相关依据,减少了分析所用的时间,提高了本文方法的分析效率。

图4 不同方法的分析时间

4 总结

一次性医用用品描述的是与皮肤黏膜表面接触、深入人体组织、使用一次后即丢弃的各种用品,一次性医用用品具有快捷、方便的优点,被广泛的应用在临床诊断中,对一次性医用用品的成本效益进行分析具有重要意义。目前产品成本效益分析方法存在数据采集效率低、分析准确率低和分析效率低的问题,提出一次性医用用品成本效益自动分析方法,构建一次性医用用品成本效益分析系统采集相关数据,利用效益/效果评价方法分析一次性医用用品的成本效益,解决了目前方法中存在的问题,为医院医疗设备管理提供了依据。

猜你喜欢

现代仪器与医疗(2022年3期)2022-08-12

华人时刊(2022年7期)2022-06-05

华人时刊(2022年5期)2022-06-05

中国典型病例大全(2022年13期)2022-05-10

华人时刊(2022年1期)2022-04-26

疯狂英语·新阅版(2021年10期)2021-12-08

中国化妆品(2018年11期)2018-12-26

小天使·六年级语数英综合(2017年3期)2017-04-25

中外玩具制造(2013年5期)2013-10-15

玩具(2009年2期)2009-05-13