人效分析入手,对标行业“薪情”

2022-10-13 08:42何嘉伟

人力资源 2022年9期

文/何嘉伟

在人效诊断分析过程中,企业遇到的主要问题,一方面是不清楚选取哪些效能指标进行诊断分析,另一方面是没有准确可参考的同行水平或指标数据。本文追踪近五年时间A 股上市公司发布的年报信息并精选企业关注的经营业绩、人工成本水平和投产效率指标进行分析,以期为企业管理者提供最新的外部对标数据参考。

经营业绩

●营业总收入

整体来看,2017-2021 年的五年间,A 股上市公司营业总收入稳步增长,总营收平均值由2017 年的91.9 亿元增长至2021 年的143.5 亿元,复合增长率为11.8%,其中2021 年增幅较大,同比增长19.9%。

从总量来看,2021 年五个典型行业中汽车行业的营业总收入最高(133.1 亿元),是机械设备行业(37.9 亿元)的3.5 倍,医药生物和基础化工行业的总营收较为接近,分别为53.9亿元和52.5 亿元。从增量来看,2021 年基础化工行业营业总收入同比增幅最高(35%),汽车行业增幅最低(10.1%)。

然而,年增长率只是一个短期的概念,从行业发展上说,可能由于行业处在成长期或爆发期而导致年度结果波动很大,若以复合增长率来衡量,更能说明行业的变化趋势。近五年来,机械设备、医药生物、电子和基础化工四个行业的复合增长率相近,基本在13%上下浮动,而汽车行业的复合增长率明显较低(4%),说明在总营收指标上,虽然汽车行业的总量最大但是增速有所放缓。

●利润总额

整体来看,近五年A 股上市公司利润总额稳步增长,由2017 年的10.8 亿元提升至2021年的15.1 亿元,复合增长率为8.7%,其中2021 年增幅较大,同比增长16%。

从总量来看,2021 年五个典型行业的利润总额差距不大,其中基础化工行业的利润总额最高(7.7 亿元),是机械设备行业(3.1 亿元)的2.5 倍。从增量来看,2021 年基础化工行业营业总收入同比增长117.5%,2017-2021 年五年间复合增长率为28.5%,而汽车行业同比增长仅1.2%,复合增长率为-6.2%,呈负增长状态。

劳动二重性理论是理解马克思政治经济学的枢纽,具体劳动和抽象劳动作为同一劳动的不同方面处在不断的矛盾运动中。具体劳动生产商品的使用价值,它是“不以一切社会形式为转移的人类生存条件,是人和自然之间的物质变换即人类生活得以实现的永恒的自然条件。”[3]56-57如果把生产活动的特定性撇开,劳动就只剩下一个特点:人类劳动力的耗费。劳动既是人类生存的永恒条件,又具有特殊的社会形式。在原始共同体中,“劳动者把自己劳动的客观条件当做自己的财产;这是劳动同劳动的物质前提的天然的统一。”[4]122此时劳动的抽象特点不明显,称作特殊劳动。

2021 年A 股上市公司营业收入平均值—典型行业

人工成本水平

●人均人工成本

近五年间,A 股上市公司人均人工成本呈增长趋势,平均值由2017 年的13.2 万元提升至2021 年的18.1 万元并创下新高,复合增长率为8.2%,其中2021 年增幅较大,同比增长14.4%。需要说明的是,受2020 年疫情影响叠加当年出台的减税降费如社保减免等优惠政策,该年度人均人工成本增长停滞,相比2019 年几乎持平,在此低基数上2021 年人均人工成本同比涨幅较高。

2021 年,五个典型行业中电子行业的人均人工成本最高(18.2 万元),并且电子行业内的分化程度较高,90 分位值和10 分位值之差为24.9 万元,与此相对的是基础化工行业的人均人工成本最低(14 万元)。从增量来看,2021 年五个典型行业的人均人工成本增幅差距不大,电子行业的增幅较高(16.8%),而基础化工行业的增幅较低(12.3%)。

●人均薪资

人工成本中的“职工薪酬”,约占成本总额的七至八成,反映了企业所有职工“年总现金收入”的总和。从员工端看,职工薪酬代表员工实际收入情况;从企业端看,该指标更反映企业直接薪酬资源投入量。

与人工成本相似,企业人均薪资同样呈逐年上涨趋势,平均值由2017 年的10.4 万元提升至2021 年的14.2 万元,复合增长率为8.3%。区分五个典型行业来看,2021 年电子行业的人均薪资最高(14.9 万元),基础化工行业最低(11万元)。从增量来看,2021 年五个典型行业的增幅均在10%-11%之间,复合增长率最高的行业是电子(10.8%)。

电子行业人工成本和人均薪资水平及涨幅相对较高,和近年来科技创新驱动下的行业快速发展有关,例如电子行业中的细分领域半导体行业发展迅猛,企业对于人才的抢夺更为激烈,需要付出更高的薪酬成本来吸引和保留人才,导致人力成本逐年升高。

人工成本投入产出效率

●人事费用率

近五年,A 股上市公司的人事费用率呈波动式上升趋势,2021 年人事费用率为16.9%,同比增长0.5 个百分点,并超过2019 年的水平,创下五年来新高。受2020 年疫情影响,该年度人事费用率下降,随着疫情得到控制和整体经济环境逐渐复苏,企业人工成本投入恢复增长态势,带动人事费用率在2021 年恢复了上涨态势。值得关注的是,人事费用率是反映人工成本效率的反向指标,人事费用率的上涨反映了人工成本投产效率的下滑。

2021 年A 股上市公司人均薪资平均值—典型行业

五个典型行业中,医药生物行业的人事费用率是唯一超过20%的(20.1%),而基础化工行业则不足10%(9.6%)。值得关注的是,医药生物行业人事费用率的分化程度最高,90 分位值和10 分位值相差23.4 个百分点,反映了不同领域和业态的医药企业人工成本投产效率相差较大,例如该行业医药研发企业的研发技术人员比重较高,相应的薪资水平也较高,导致人事费用率高于其他细分行业。

2021 年A 股上市公司人工成本利润率平均值—典型行业

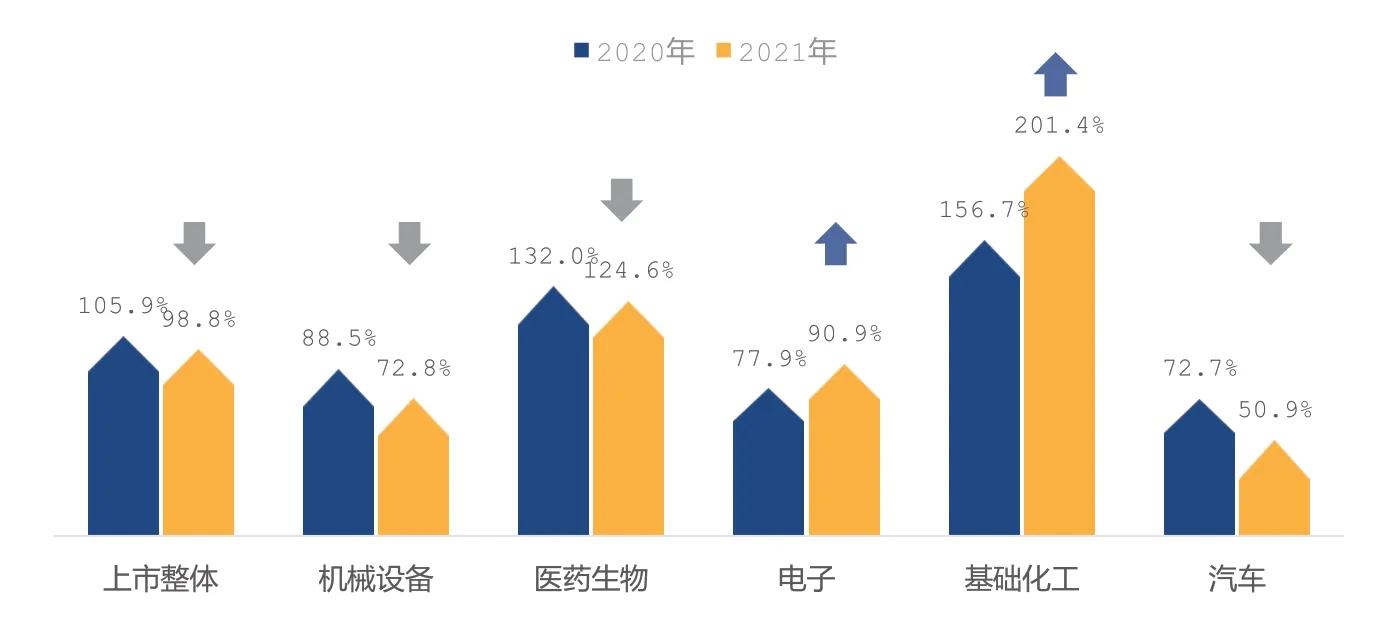

●人工成本利润率

近五年,A 股上市公司的人工成本利润率呈波动式下降态势,2021 年人工成本利润率为98.8%,同比下降7.1 个百分点,对比2017年人工成本利润率(129.2%),五年间下降了30.4 个百分点。

在人工成本利润率上,五个典型行业之间的差异较为明显,2021 年基础化工行业的人工成本利润率突破200%,同比大幅增长45 个百分点。2021 年基础化工行业在人均人工成本水平和增速双低的条件下,利润总额大幅增加,促使人工成本利润率创下新高。部分原因是全球大宗商品价格暴涨导致产出商品价格上升、企业利润在短时间内抬升较快,这使得在人工成本投入相对稳定的条件下人工成本利润率快速提升。

汽车行业人工成本利润率2021 年为50.9%,同比下降22 个百分点,汽车行业人工成本效率下滑,和近年来盈利下降但人工成本上涨有关。

近年来,企业人工成本投入持续上涨,2021 年A 股上市公司人均人工成本平均为18.1万元,近五年复合增长率为8.2%;但人工成本投产效率有所下滑,2021 年人工成本利润率平均为98.8%,五年下降30 个百分点,且不同行业和企业人工成本效率分化扩大,企业提质增效势在必行。企业一方面可建立人力资本效能常态化的分析诊断机制,一方面可通过组织变革、业务流程优化、数字化转型,以及人员配置优化、人才能力提升、差异化薪酬和精准激励等多元举措进行组织人效的优化提升。

猜你喜欢

科学导报·学术(2019年14期)2019-09-10

股市动态分析(2019年13期)2019-07-08

消费导刊(2017年15期)2017-11-07

科技创新导报(2017年13期)2017-07-13

中国财政年鉴(2017年0期)2017-07-04

当代经济研究(2016年5期)2016-12-01

湖北经济学院学报·人文社科版(2016年8期)2016-09-09

中国财政年鉴(2016年0期)2016-06-05

中国经贸导刊(2012年13期)2012-05-22

化学分析计量(2010年4期)2010-04-10