近期国际石油价格回顾与预测

2022-10-12 02:55:44王庆凯王子李昀霏

国际石油经济 2022年9期

王庆凯,王子,李昀霏

( 1.中石油燃料油有限责任公司;2.中国石油天然气集团有限公司党群工作部;3.中国石油集团经济技术研究院;4.中国石油集团油气市场模拟与价格预测重点实验室 )

1 回顾

1.1 原油:8月、9月国际油价环比均下降

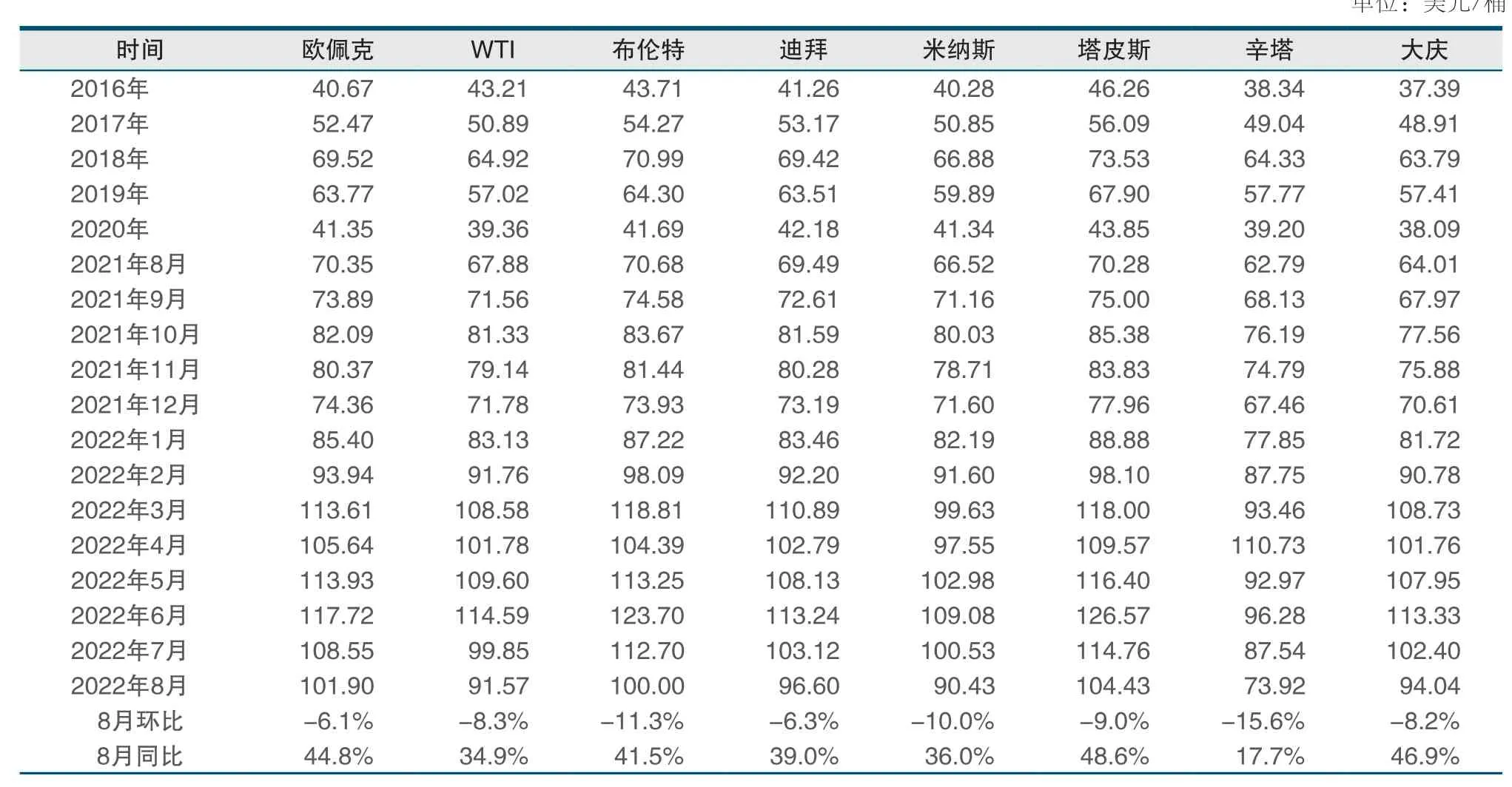

8月,发达经济体鹰派加息、市场对经济衰退预期加深、新冠肺炎疫情反复、伊核协议觅得年内最接近达成时机等因素压制国际油价,但“欧佩克+”决议将维持限产稳价、伊核协议达成遇阻及利比亚冲突限制了油价跌幅。8月初,多国制造业数据疲软引发需求担忧、市场担心经济衰退以及美国原油和汽油库存意外增加,令油价震荡下跌。随后,汽油需求反弹和美元走软、“欧佩克+”决定小幅增产、国际能源署(IEA)上调石油需求增长预测值限制了油价跌幅,支撑油价小幅反弹,11日WTI和布伦特原油期货价格分别为94.34美元/桶及99.6美元/桶。之后,世界经济数据疲软引发需求担忧,国际油价承压下跌,16日WTI和布伦特原油期货价格分别为86.53美元/桶及92.34美元/桶。美国燃料消费强劲和供应前景紧张,油价止跌推升,19日WTI和布伦特原油期货价格分别升至90.77美元/桶及96.72美元/桶。下旬,沙特阿拉伯表示“欧佩克+”可能减产,加之利比亚发生武装冲突,支撑国际油价上涨,但伊朗可能恢复石油出口、伊拉克石油出口未受暴力冲突影响限制了油价涨幅,31日WTI和布伦特原油期货价格分别为89.55美元/桶及96.49美元/桶。8月,WTI、布伦特、阿曼原油期货均价分别为91.48美元/桶、97.74美元/桶和97.24美元/桶,环比分别下降7.90美元/桶、7.38美元/桶和5.66美元/桶。

9月,由于世界主要央行鹰派加息预期、亚洲部分国家疫情反复、中国贸易数据低迷、美元走强,国际油价承压下跌,但国际能源署等多家机构表示冬季“气转油”需求将明显增加、“欧佩克+”小幅减产且8月增产缺口进一步扩大、七国集团(G7)对俄油限价落地及俄罗斯多次重申以能源断供反制、俄罗斯关闭“北溪-1”天然气管道等因素限制油价跌幅。9月初,中国疫情反复、世界主要央行加息预期以及中国贸易数据低迷加剧了投资者对经济衰退的担忧,国际油价承压下跌,但“欧佩克+”可能减产、利比亚发生武装冲突支撑国际油价上涨,同时伊朗可能恢复石油出口、伊拉克决定小幅削减石油产量目标限制了油价跌幅,7日WTI和布伦特原油期货价格分别跌至81.94美元/桶及88美元/桶。之后,俄罗斯多次重申将停止向对俄油限价的国家供应石油及天然气、俄罗斯关闭“北溪-1”天然气管道加剧欧洲能源危机,支撑油价有所回调,12日WTI和布伦特原油期货价格分别为87.78美元/桶及94美元/桶。随后,由于美国8月居民消费价格指数(CPI)意外上涨、美国原油库存超预期增加、美元走强以及欧美较强加息预期,国际油价承压下跌,但国际能源署对今冬取暖需求由天然气转向石油的预期增长限制了油价跌幅,截至9月19日,WTI和布伦特原油期货价格分别为85.73美元/桶及92美元/桶。截至9月20日,9月WTI、布伦特、阿曼原油期货均价分别为85.89美元/桶、92.14美元/桶和91.85美元/桶,环比分别下降5.59美元/桶、5.60美元/桶和5.39美元/桶。

近期国际原油价格走势见图1。

图1 近期国际原油价格走势

1.2 成品油:8月、9月欧洲和美国汽油价格环比均下降

8月,欧洲鹿特丹95号无铅汽油月均价较上月下降17.18%,至114.48美元/桶;美国纽约93号无铅汽油月均价较上月下降11.82%,至156.28美元/桶。截至9月19日,9月欧洲鹿特丹95号无铅汽油月均价较上月下降12.18%,至100.54美元/桶;美国纽约93号无铅汽油月均价较上月下降15.90%,至131.44美元/桶。

美国能源信息署(EIA)公布的数据显示,截至9月9日,过去4周(8月15日-9月9日)美国成品油日均需求总量约为1965.4万桶,同比下降7%,较截至8月12日的4周(7月18日-8月12日)下降2.5%;其中汽油日均需求量为856.2万桶,同比下降9%,较截至8月12日的4周下降5.5%;馏分油需求量为355.3万桶,同比下降11%,较截至8月12日的4周下降7%。

2 近期石油市场特点

2.1 WTI与布伦特原油价差8月环比扩大,9月环比缩小

8月份,WTI和布伦特原油期货价格波动范围分别为86.53~97.01美元/桶和92.34~105.09美元/桶。两者价差月平均为-6.26美元/桶,环比扩大0.94美元/桶。29日两者价差为本月最宽值-8.08美元/桶,11日两者价差为本月最窄值-5.26美元/桶。

截至9月20日,9月WTI和布伦特原油期货价格波动范围分别为81.94~88.48美元/桶和88~95.74美元/桶。两者价差月平均为-5.96美元/桶,环比缩小0.29美元/桶。19日两者价差为本月最宽值-6.27美元/桶,8日两者价差为本月最窄值-5.61美元/桶(见图2)。

图2 WTI与布伦特原油价差

2.2 美国原油和馏分油库存增加,汽油库存减少

美国能源信息署库存报告显示,截至9月9日的一周,美国原油库存为4.2963亿桶,较8月同期增加467.9万桶,其中库欣地区库存为2464.8万桶,较8月同期减少73.3万桶;汽油库存为2.1304亿桶,较8月同期减少263.4万桶;馏分油库存为1.1602亿桶,较8月同期增加376.4万桶。

2.3 8月世界原油供应连续第三个月增长,“欧佩克+”决定小幅减产

8月,世界原油供应环比增长79万桶/日,至10130万桶/日。欧佩克产油国原油产量增加了68万桶/日,至2972万桶/日,非欧佩克国家原油产量下降了17万桶/日,至1495万桶/日。另外,因利比亚产量恢复及中东国家小幅增产,“欧佩克+”原油产量环比增加51万桶/日,但仍比目标产量低340万桶/日,主要原因是“欧佩克+”多个产油国受运营问题和产能不足影响,以及俄油供应受制约。8月份,俄罗斯原油产量自4月份以来首次下降,环比下降50万桶/日,至977万桶/日,比其配额低120万桶/日;沙特阿拉伯原油产量接近1100万桶/日,仍有130万桶/日的增产潜力。“欧佩克+”在9月5日的会议中决定10月份小幅减产10万桶/日,供应目标回到8月份的水平,此举表明了“欧佩克+”在经济和需求放缓的担忧中稳定世界石油市场的意愿。

2.4 9月原油期货合约非商业净多仓增加

截至9月13日,纽约商业交易所(NYMEX)原油期货合约非商业净多持仓为22.71万手,较前一周增加1.26万手,较8月同期增加1.21万手,涨幅为5.64%(见图3)。

3 预测

对于2022年全球石油日需求增长预估值,国际能源署下调1万桶/日,至同比增长199万桶/日,日需求量达到9969万桶;美国能源信息署上调10万桶/日,至同比增长210万桶/日,日需求量达到9953万桶;欧佩克维持不变,仍为同比增长311万桶/日,日需求量达1.0003亿桶。

机构下调2022年三季度油价预测值。8月底公布的路透社的调查显示,2022年三季度布伦特原油期货价格预估中值为103美元/桶,低于7月底的预估数据110美元/桶,高于2022年四季度的预估中值100美元/桶;WTI原油期货价格预估中值为97.75美元/桶,低于7月底的预估中值104美元/桶,高于2022年四季度的预估中值95美元/桶。对于2022年布伦特和WTI原油期货价格的预估中值分别为104.48美元/桶和100美元/桶。

1 国际市场主要原油现货平均价格

2 国际市场主要原油期货价格

3 新加坡市场主要油品现货平均价格

4 国际市场主要油品期货价格

预计10月国际油价仍将维持相对高位。在需求侧,欧美鹰派加息、新冠肺炎疫情反复拖累石油需求,但冬季取暖季即将到来以及高气价下“气转油”需求将利好石油需求。在供应侧,“欧佩克+”将继续维持限产保价政策以稳定油市,全球石油供应保持增长。在全球石油库存维持低位情境下,石油基本面偏紧的局面趋弱对油价支撑减弱,但不会出现根本性逆转。在金融侧,欧美主要央行激进加息并维持鹰派表态,对大宗商品价格形成明显压制。在地缘政治方面,普京签署局部动员令,俄乌局势有升温风险,地缘政治因素对油价仍有支撑。后期需密切关注美国与伊朗核协议谈判达成利空油市、欧美对俄油限价引发俄罗斯能源断供反制以及疫情反复等事件。总体判断,10月多空因素交织,预计布伦特原油均价为90~94美元/桶。

猜你喜欢

英语文摘(2020年10期)2020-11-26 08:12:16

少儿美术(2019年8期)2019-12-14 08:06:56

生活用纸(2016年7期)2017-01-19 07:36:42

能源(2016年2期)2016-12-01 05:10:44

组合机床与自动化加工技术(2014年12期)2014-03-01 02:23:02

股市动态分析(2012年36期)2012-04-29 21:11:13

股市动态分析(2012年20期)2012-04-29 00:44:03

中外健康文摘B版(2009年3期)2009-06-24 07:42:11