印度长期经济增长预测及与中国的比较:2021—2050*

2022-10-11 13:18张延群

全球化 2022年5期

张延群

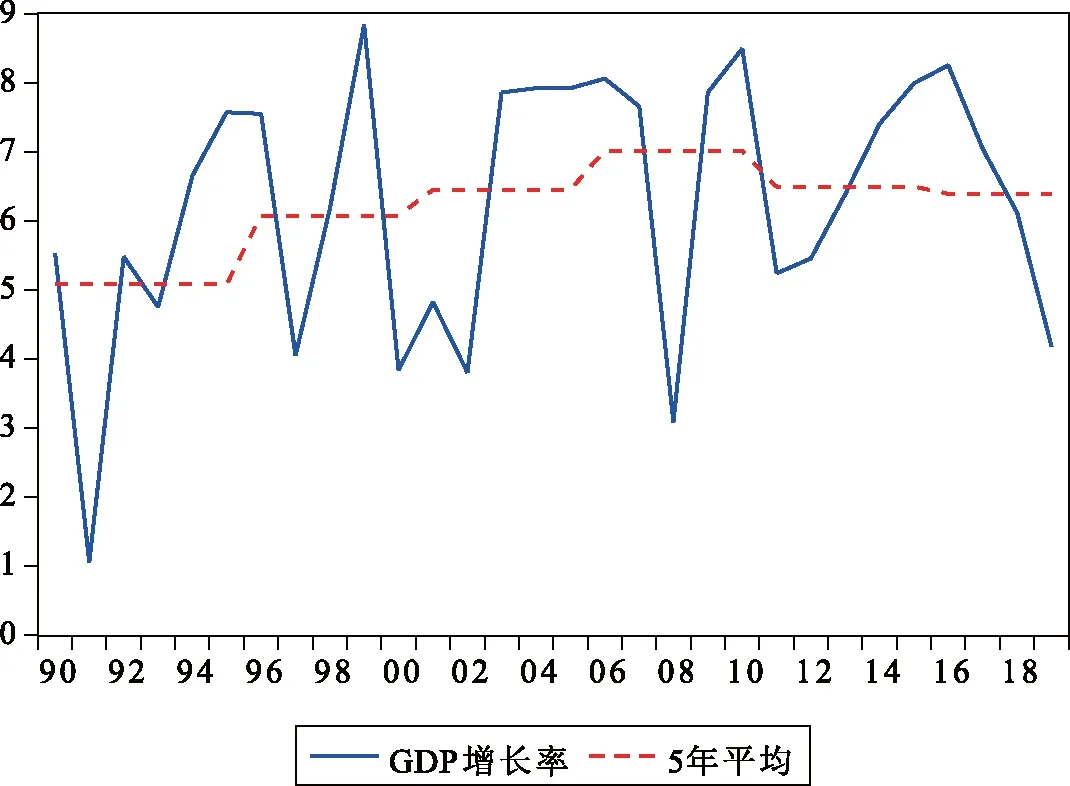

印度经济和社会发展在过去30年出现了快速增长和显著改善,1992—2019年国内生产总值(GDP)平均增长率达到6.8%,实际人均GDP增长了3.6倍。同时,印度在教育、卫生、减贫等方面也取得了突出成绩,成为这一时期经济和社会发展表现最好的发展中国家之一,进入“金砖五国”的行列。但是自2008年全球金融危机以来,印度经济增长出现放缓迹象,特别是2016年之后经济增长一直处于下降的趋势(图1)。2020年印度受到新冠肺炎疫情的沉重打击,经济增长大幅下降6.6%;2021年印度经济增长开始恢复,GDP增长率达8.9%,同时伴随较高的通胀,消费者价格指数(CPI)增长率为5.1%。国际货币基金组织(IMF)、世界银行、麦肯锡全球研究所等著名国际机构的分析报告均指出,印度经济增长正处于一个转折点。一方面由于印度的经济改革和增长的劳动力市场,印度仍然有保持较高增长速度的潜力;另一方面,印度经济中的结构性矛盾已经显现,成为其进一步增长的障碍。印度作为中国的邻国和南亚大国,其未来经济的长期增长以及与中国经济实力的对比是一个需要深入研究的问题。

图1 1991—2019年印度实际GDP增长率以及5年平均增长率数据来源:CEIC数据库及作者计算而得。

本文对印度2021—2050年长期增长潜力进行分析和预测,通过构建计量经济学模型,以柯布—道格拉斯(CD)生产函数为理论基础,从全要素劳动生产率(TFP)、劳动投入、资本投入等三个方面对印度过去30年经济增长的驱动力进行量化分析,然后通过分析印度人口、教育、就业、投资、改革力度等,在对模型的外生变量进行合理假设的基础上,对2021—2050年印度长期经济增长进行预测,对印度未来经济增长的总体状况以及与中国经济的差距进行分析。

根据预测,印度在未来直到2050年仍然会保持较高的增长速度,在基准方案的假设下,2021—2035年有可能达到年均增长率为6.9%左右的较高水平,2036—2050年将会略有下降,GDP增速为6.5%左右。总体上看,印度经济在未来较长时期内有较大的可能保持在高于平均6%的较高增长水平。

一、印度近30年经济增长的概况、特征及结构性问题

为了更好地理解印度经济的发展状况以及增长的驱动力,本文首先对印度1991年实行改革以来30年的经济增长概况进行综述,对印度采取的主要改革政策进行梳理。在理解印度经济过去30年高速增长的特征、驱动力以及存在的结构性问题的基础上,对其未来经济增长的潜力,以及所面临的风险和不确定性进行分析。

(一)印度经济增长概况

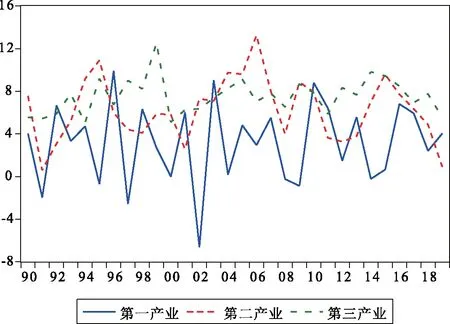

图2 1991—2019年印度三次产业增长率数据来源:CEIC数据库及作者计算而得。

(二)印度经济增长的特征

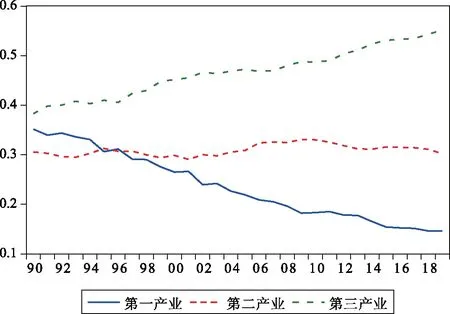

图3 1991—2019年印度三次产业占GDP的比重数据来源:CEIC数据库及作者计算而得。

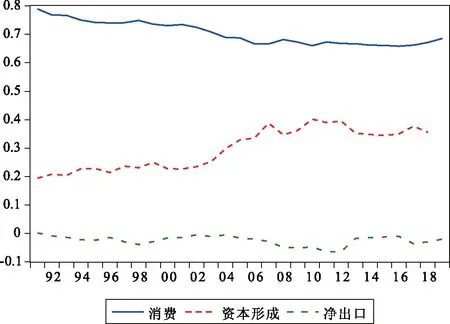

图4 1991—2019年印度消费、投资、净出口占GDP的比重数据来源:CEIC数据库及作者计算而得。

第一,从产业结构看,服务业起主要作用,工业发展相对滞后。印度第三产业一直保持较高的增长速度,在大部分年份增长速度高于第二产业(图2),第三产业成为经济增长的重要驱动力,占GDP的比重从1991年的40%上升为2019年的55%(图3)。工业占GDP的比重保持在25%左右,仅雇用了18%的总劳动力。从2016年开始第二产业增速出现明显下降,反映出印度工业和制造业发展所面临的结构性障碍。印度服务业的快速发展在很大程度上得益于全球经济高速发展以及发达国家的服务外包,即印度成为了“世界的办公室”。未来世界经济发展变缓、去全球化趋势加深、贸易密度下降等因素将对印度承接服务外包产生负面影响,同时受到来自中国、菲律宾等国的竞争压力,服务业出口对GDP的拉动作用有可能弱化,未来经济增长更加需要通过工业和制造业来推动(文富德,2014)。

第二,从需求结构看,消费占主导,投资和净出口相对不足。消费、投资占GDP的比重保持在70%和30%左右,净出口所占比重很小,国内消费和投资是拉动经济增长的主要动力(图4)。从2016年开始,印度经济增长率出现了持续的下滑,由8.3%下降到2019年的4.2%,同时储蓄率、投资率、银行贷款增长率都出现了明显的下降趋势,银行不良贷款率明显上升,达到9%左右。在居民储蓄中,近几年金融资产所占比重有所下降,以黄金和购买土地为主的实物储蓄占比不断上升,用于生产性的资产投资受到了负面影响。受世界经济增长和全球贸易放缓的影响,印度出口增速也出现了明显下降,占GDP的比重从2015年的25%下降到2019年的15%。

(三)印度经济发展中存在的结构性问题

在追赶阶段,工业特别是制造业对TFP的增长起到至关重要的作用。目前存在严重阻碍工业特别是制造业发展的制度性因素,将为印度经济增长带来很多不确定性。这些制度因素包括:

第一,印度的政治改革面临阻力,存在很大的不确定性。印度国大党政府总理曼·辛格在第二个任期中推出的改革措施如修改土地征用法,扩大外国投资领域,提高外国投资所占比例等,都由于反对党的极力抵制而难以执行。另外, 法制不健全和运行不透明,税收体系复杂和税制运行不透明,社会治安不稳定是目前阻碍制造业投资和发展的制度障碍(胡仕胜、王海霞,2016)。

第二,印度的电力、交通等基础设施仍比较落后,成为制造业发展的瓶颈。发展基础设施需要大量的资金投入,目前印度国内储蓄率为33%左右,低于中国等亚洲国家,政府财政赤字占GDP的比重处于较高水平,面临财政整顿的需要,投资基础设施的资金缺口仍然很大(刘小雪,2021)。

第三,印度的土地私有制度导致发展制造业的土地成本较高,征地困难。印度城市在传统上排斥在城市区域内建立工厂,因此难以有效利用城市中较高水平的劳动力资源。只有通过深入的土地制度改革,才能提供适合大规模制造业发展所需要的土地,清除阻碍制造业发展的障碍。印度土地制度改革面临来自各方的阻力,未来能否成功存在着很大的不确定性。

第四,印度的劳动法阻碍了灵活劳动力市场的形成。由于法规的限制,当企业跨过某个就业人数门槛时,就会产生高昂的合规成本,企业扩大规模的成本很高,造成企业规模偏小,劳动生产率低。印度工业企业中员工人数在100人以下的中小企业占80%以上,中小企业占比远远高于亚洲其他国家。

二、对印度经济增长潜力的预测

(一)计量模型、估计、假设和预测结果

在运用计量经济学模型进行预测时,首先需要按照经济学理论, 选择与预测目标相关的重要经济变量,然后建立计量经济模型,刻画变量间的相互影响,最后在对模型中外生变量进行合理假设的基础上, 对预测目标变量进行预测(张延群、娄峰,2009)。

本文对印度GDP 的长期增长进行预测,根据经济学理论长期增长主要由劳动生产率、资本存量以及劳动投入来决定。因此基于CD生产函数理论,将劳动力供给、资本存量以及TFP作为决定长期经济增长的主要因素,通过建立一个小型联立方程组模型进行预测。邹至庄(2005)通过仅仅包含几个方程的模型系统对经济增长做出准确的预测,张延群和娄峰(2009)运用同样的分析方法对中国经济增长进行了长期预测,取得了满意的预测效果,说明运用这一方法进行长期预测的可行性。冯明(2020)的综述性文章中提到的一些研究也使用了类似的方法。

具体说,预测模型系统由以下方程(1)-(4)组成:

方程(1)为标准的CD生产函数,其中为趋势变量,和分别表示资本和劳动对产出的弹性。假设生产函数满足规模报酬不变,即+=1。参数可以测度产出随时间而发生的指数变化率,也可以解释为TFP的增长率。

(1)

方程(2)描述资本增长,即:

=(1-)-1+

(2)

表示t期的资本存量,表示t期的总投资,为折旧率。

方程(3)描述劳动力的增长,即:

=-1

(3)

这里表示劳动力的增长率,是外生变量,预测时根据文献中的有关分析进行设定。

方程(4)描述投资的增长情况:

=-1

(4)

为实际投资,为实际增加值,为投资率。

首先通过回归分析确定生产函数(1)中的各个系数。在进行预测时,先验地给定未来劳动力的增长率,投资率, 然后就可以在由方程(1)-(4)构成的模型系统中进行预测。

估计方程(1)和预测时所使用的原始数据为:

:GDP,2011—2012年不变价卢比,数据来自 CEIC数据库。

:总资本形成,2011—2012年不变价卢比,数据来自 CEIC数据库。

:劳动者人数,数据来自Penn World Table 9.1。

:资本产出比,等于资本存量与GDP的比值,数据来自Penn World Table 9.1。

:总人口数,数据来自Penn World Table 9.1。

:资本存量,2011—2012年不变价卢比,由以下永续盘存法计算得到:

=+(1-)-1

其中为资本存量的折旧率,数据来自Penn World Table 9.1(Feenstra, etc., 2015)。

估计方程(1)时所使用的实际数据为:

:劳均GDP,等于,取对数。

:劳均资本存量,等于,取对数。

应用1990—2019年的年度数据,对方程(1)进行估计,估计结果为:

=632+0030+039+[(1)=058]

(654) (729) (492) (378)

=0998=155

(5)

估计系数下面括号中的数字为t-检验值。估计的结果可以解释为,在样本期,即1991—2019年,TFP平均每年增长3.0%,资本和劳动力对GDP的贡献率分别为0.39和0.61。

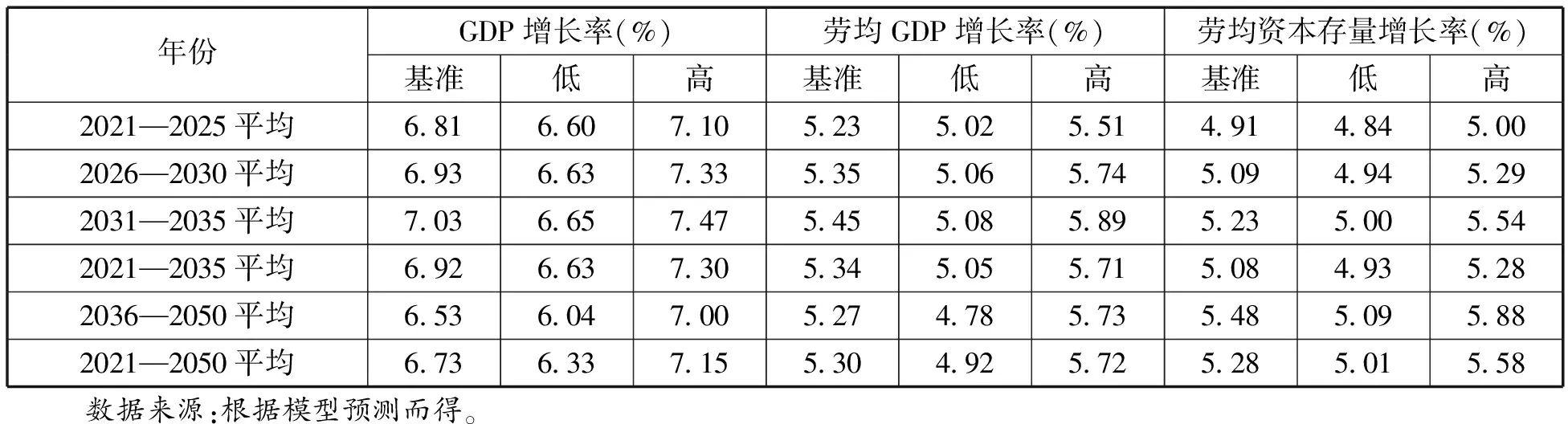

利用方程(1)-(4)对2021—2035年和2036—2050年两个阶段按照中(基准)、高、低三个方案进行预测。预测时需要对外生变量进行合理的假设。

近5年印度的劳动力年均增长速度为1.5%左右,按照CEPII的预测,印度未来直到2040年,劳动力仍然是保持增长的,但是增长速度会逐渐放慢。因此在第一个阶段即2021—2035年,假设劳动力的年均增长率仍然为1.5%,与2016—2019年的平均值相同;在第二个阶段,即2036—2050年,平均增长率比前一个阶段有所下降,为1.2%。

对于预测所需要的未来投资率,在中、高、低方案中我们均假设为0.33。

关于TFP的增长率,基准方案假设2021—2035年、2036—2040年、2041—2050年增长率分别为3.2%、3.3%、3.2%。高方案假设2021—2030年、2031—2035年、2036—2040年、2041—2050年增长率分别为3.5%、3.6%、3.7%、3.7%。低方案假设2021—2035年、2036—2050年增长率分别为3.0%、2.99%。

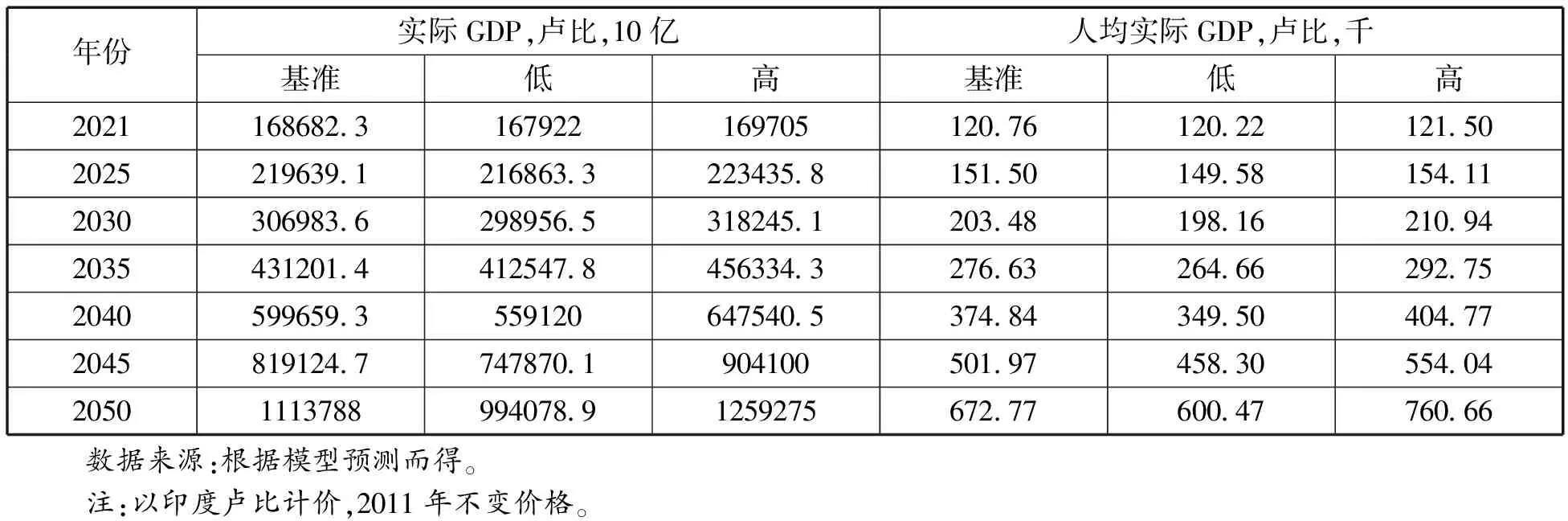

模型估计和预测时使用的变量以2011年不变价卢比计价,在将预测值换算成美元时,需要首先假定未来卢比对美元的汇率,因为汇率很难准确预测,我们简单假设2021—2050年美元对卢比的汇率为2019年的值,即75,在此基础上,计算出以美元计价的印度GDP以及人均GDP的预测值。

预测结果见表1。基准方案的预测结果显示,2021—2035年,以卢比不变价计算的GDP平均增长率为6.92%;2036—2050年增长率略有下降,为6.53%;2021—2050年平均增长率为6.73%。

表1 印度长期经济增长预测值(基准、低、高方案)

表2 印度实际GDP预测值

(二)对预测所做假设的说明

对储蓄率的预测是长期预测的关键因素,因为投资率在很大程度上是由储蓄率决定的。根据CEPII基于全球144个国家的面板数据对储蓄率决定因素进行的量化研究,单纯的人口结构因素对储蓄率的影响不显著,人口结构因素只有与经济增长相结合才对储蓄率有显著的影响。人均GDP增长率,以及相对于美国的人均GDP对储蓄有显著的正向影响。综合各种因素,我们假设印度在未来直到2050年的投资率为33%,基本与2018年水平持平。

从投资和固定资本形成的角度看,尽管有较快的增长,印度的投资率与亚洲其他主要经济体相比相对较低。这与印度以服务业为驱动力的发展模式有关,与服务业相比,制造业的资本产出率较高。印度需要维持很高的投资率,来达到高速的增长,为此需要提高国内储蓄率和将储蓄投入生产性资产。

三、与中国的比较

印度和中国都是发展中大国,在过去30年都经历了高速增长,中国的发展经验对判断未来印度的发展趋势具有一定的启示性作用。中国在改革开放之后相当长的时期内制造业都保持了两位数的增长,为经济高速增长做出重要贡献。工业高速增长的一个重要原因是,中国在改革开放初期,成功借力了经济全球化所提供的难得历史机遇,大力发展制造业。经过40多年的发展,中国制造业已经嵌入全球供应链之中,形成了配套齐全的工业体系。而未来很长的时间,全球经济增长放缓以及去全球化将大概率成为国际经贸合作的主旋律,在这种国际大背景下,再考虑到印度在制度层面存在的种种障碍,印度的制造业要想取得中国已经取得的成绩将变得更加困难。

在分析了印度经济增长所具有的潜力以及各种不确定性之后,假设印度在土地制度和劳动用工制度等方面的改革能够取得实质性进展,在电力交通等基础设施建设方面持续进行投资,2021—2035年印度GDP平均增长率将保持在6.9%左右的较高水平,2036—2050年比前一个15年略有下降,达到6.5%左右,年度间增长速度可能会出现较大的波动,但是平均增长速度在未来较长时期将保持在6%以上。如果不考虑相对价格变化,印度GDP到2035和2050年将分别比2021年增长近2.56和6.60倍。

现有文献对中国未来长期经济增长的预测结果虽有所不同,但存在的基本共识是未来中国长期经济增长速度会呈现缓慢下降的趋势(冯明,2020)。主要原因在于,目前中国总体技术水平与前沿水平的差距在缩小,过去30年推动中国经济高速发展的追赶效应在减弱;随着劳动力成本的增长以及人口结构快速进入老龄化,中国劳动力成本较低的优势也快速减弱;中国将达到“碳中和”和“碳达峰”的双碳目标,环境和资源的约束也快速增强。总体看,中国经济已经从追赶型的高速发展进入以自主创新为主的高质量发展的经济新常态阶段,与过去30年经济高速发展阶段相比,中国经济增长未来会呈现逐渐减慢的走势。同时,由于中国总体TFP和人均资本水平等指标与经济发达国家相比还存在较大的差距,加上国内市场规模巨大,不同地区不同部门之间存在较大的差异性,总体上将表现出很强的韧性和惯性。基于以上分析,并结合已有文献中对中国经济的长期预测,在对未来印度和中国经济总量进行对比分析时,对中国GDP增长所做的假设是,平均增速在2021—2035年为4%,2036—2050年为3%。

假设未来中印两国货币与美元的汇率保持在2019年的水平,在以上分析和假定下,在2035和2050年中国与印度以美元计价的GDP总量将从2019年的5.03倍下降为3.62和2.19倍,到2050年中印两国经济实力仍有较大差距,但是差距已经明显缩小。

四、结论

总体来看,印度存在有利于未来长期增长的因素,主要包括:年轻的人口结构和人口红利、潜在的庞大国内需求市场、积极推进的经济改革政策、目前较低发展水平和潜在的追赶效应等。如果能够通过大力投资来改善薄弱的基础实施,扩大企业规模,提高劳动生产率,在未来较长时期印度将有潜力保持较高的经济增长速度,但是将较高增长速度的潜力变为现实还需要满足很多条件。印度目前正处于转折的关键时期:一方面,改革的诉求强烈,呼声很高;另一方面,改革在触碰到深层利益集团时会受到来自各方利益集团的阻力。因此,虽然继续改革是大的方向,但是会表现出较大的不确定性和波动性。

印度经济的发展给中国经济发展提供了机遇和挑战。印度快速的经济增长以及年轻的人口结构形成了庞大的消费市场,意味着印度是中国产品和服务出口的潜在市场。印度目前劳动力成本低、人口年龄结构年轻、制造业发展水平低、基础设施建设落后,未来加强公路、铁路、能源、电力等基础设施建设是印度工业发展的必经之路;中国人口年龄结构快速向老龄化人口结构转变,制造业劳动力成本不断上升,印度是一个潜在的中国制造业向外转移的目的地国家,中国强大的基础设施建设能力以及提供资金的能力与印度的潜在需求形成互补。同时,未来印度制造业的发展必然形成对中国相同层次制造业的竞争和冲击,中国应强化危机意识,未来应通过技术创新提高TFP来推动高质量经济增长。因此,对未来印度经济增长潜力进行分析和预测,对于中国制造业转移,开拓海外市场,对印度的经济政治的影响力进行预判,都具有政策含义。

猜你喜欢

中学生数理化·高二版(2022年4期)2022-05-09

中学生数理化·高二版(2022年4期)2022-05-09

走向世界(2022年3期)2022-04-19

上海企业(2019年12期)2019-01-17

环球时报(2017-01-26)2017-01-26

海外星云 (2014年21期)2015-01-14

上海企业(2014年9期)2014-09-22

上海企业(2014年9期)2014-09-22

金点子生意(2014年4期)2014-04-10

中学生英语高效课堂探究(2008年9期)2008-11-17