数字化转型对制造企业跨地区投资的影响研究

2022-10-09 11:50:54熊督闻曾湘泉

北京师范大学学报(社会科学版) 2022年5期

熊督闻,曾湘泉

中国人民大学 中国就业研究所、劳动人事学院,北京 100872

党的十九大报告指出,我国社会当前的主要矛盾是人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾,其中区域间发展不平衡、不充分则是这一矛盾的重要体现。解决这一问题的重要途径是推动制造业有序转移,充分发挥各地的资源优势,引导资本在地区间合理配置,推动落后地区产业结构升级并缩小地区间差距。当前制造业产业结构升级的过程中还伴随着数字化转型的不断深化,其生产方式、组织结构和经营模式等方面都发生了深刻的变化(1)刘淑春、闫津臣、张思雪、林汉川:《企业管理数字化变革能提升投入产出效率吗》,《管理世界》,2021年第5期;赵宸宇:《数字化发展与服务化转型——来自制造业上市公司的经验证据》,《南开管理评论》,2021年第2期。,制造企业跨地区投资决策也将相应调整。在这一背景下,研究制造业资本流动的方向和路径如何变化,对于优化我国产业链空间布局,实现国内大循环健康运行和共同富裕具有重要作用。

一、数字化转型影响制造企业跨地区投资的理论逻辑

在现代企业制度下,企业更多地以集团化的形式存在,当集团企业发展到一定规模时不可避免地面临向其他地区扩张的问题,即跨地区投资。而设立子公司则是集团企业在扩大市场规模时的主要投资方式(2)T.Khanna and Y.Yafeh,“Business Groups in Emerging Markets:Paragons or Parasites?”,Journal of Economic Literature,2007,45(2),pp.331-372.,并且随着企业的不断发展,异地子公司将占据更大的投资比重。根据2007年以来中国制造业上市公司公布的年报进行统计,以2007年及以前上市的企业为样本,异地子公司在企业子公司总数中的占比由2007年的48.56%上升到2020年的65.05%(3)数据由国泰安数据库中子公司相关数据计算得到。。因此本文将以企业异地子公司数量变化作为跨地区投资的衡量方式。

关于企业设立子公司进行集团化经营的经济解释最早可追溯到科斯提出的企业边界理论(4)R.H.Coase,“The Nature of the Firm”,Economica,1937,4(16),pp.386-405.。科斯强调,在真实世界中企业利用市场来获取和配置资源必然要承担各种交易成本。当市场的交易成本过高时,企业可以扩展自身边界,通过内部科层的威权体制来配置资源。不过,随着企业规模的扩大,企业内部的组织协调成本也会增加。因此,当最后一单位市场购买服务的交易成本等于企业的内部组织协调成本时,企业就达到了最优边界。企业集团跨地区发展时同样存在上述两种成本的权衡(5)曹春方、夏常源、钱先航:《地区间信任与集团异地发展——基于企业边界理论的实证检验》,《管理世界》,2019年第1期。,因此本文将借鉴这一理论分析数字化转型对制造企业跨地区投资的影响。

基于科斯以及Williamson对交易成本的分类(6)O.E.Williamson,Markets and Hierarchies:Analysis and Antitrust Implications,New York:The Free Press,1975;O.E.Williamson,The Economic Institutions of Capitalism,New York:The Free Press,1985.,本文认为企业进行跨地区投资决策时,会考虑该业务是否可以通过市场购买方式实现,从而产生如下外部交易成本:(1)搜寻成本:即企业需要搜寻被投资地区市场中是否有该业务对应的服务提供方,以及提供方的基本信息;(2)信息成本:企业若从提供方处购买服务则需要取得对方的营业资质、业务能力等信息,并与其就该项交易进行沟通和信息交换;(3)签约和决策成本:企业在与提供方进行谈判时需要进行讨价还价,并就所签订契约内容条款进行决策;(4)事后成本:契约签订之后企业需要监督提供方是否依约执行,并且一旦产生违约,不管是企业还是提供方违约,都可能产生一定的诉讼和善后成本。

当企业考虑以异地子公司的形式进行跨地区投资时,还将产生如下内部组织协调成本:(1)管理成本:由于地理距离的限制,企业在跨地区设立子公司时面临较大的信息获取和沟通成本(7)R.H.Gordon and A.L.Bovenberg,“Why Is Capital So Immobile Internationally? Possible Explanations and Implications for Capital Income Taxation”,American Economic Review,1996,86(5),pp.1057-1075.,子公司的管理人员存在更大的以权谋私动机,增加了代理成本(8)W.Gao and L.Ng and Q.Wang,“Does Geographic Dispersion Affect Firm Valuation?”,Journal of Corporate Finance,2008,14(5),pp.674-687.,并且由于不同地区文化习俗的差异,企业在制定管理制度、推广企业文化时需要协调不同地区间员工的差异。(2)营销成本:制造企业在异地设立子公司时可能导致更大的营销成本,包括协调为子公司服务的异地供应商成本,子公司所在地客户维护和管理成本,营销宣传内容本地化成本等。(3)风险成本:企业投资增设异地子公司时,面临异地市场不确定性风险,即母公司基于当前可获取的信息对异地市场进行经营决策时,可能存在更大的现金流断裂、坏账损失等导致亏损的风险,从而增加其成本。

当企业进行数字化转型后,在降低外部交易成本方面,通过大数据等手段可以容易地搜寻到合适的市场化服务提供方,并获取其各类信息,帮助企业在谈判中进行决策。但是大数据除了数据体量大、获取方式较多的特点外,还存在信息类型复杂、单位信息价值密度较低的特征(9)于志刚、李源粒:《大数据时代数据犯罪的制裁思路》,《中国社会科学》,2014年第10期。,这无疑又增加了企业甄别有效信息的难度。另外,企业在数字化转型之后,其经营过程中将会产生大量的数据资产(10)许宪春、张钟文、胡亚茹:《数据资产统计与核算问题研究》,《管理世界》,2022年第2期。,这部分数据如果交由外部进行管理和运营可能提高数据泄露的风险,也不利于企业内部信息的整合,企业将为此付出较大的监管和协调成本。

数字化转型可有效地帮助企业降低内部组织协调成本。从管理成本来看,企业可以借助物联网、云计算、大数据分析等技术,建立统一化、集中化的内部管理平台,将诸多繁琐的运算过程通过计算机实现,并以数据大屏、管理终端等方式呈现,极大地提升管理者同时配置资源的上限。数字化的通讯手段,如视频会议系统、远程计算机协作系统和全息投影技术等,也可以有效降低沟通成本。在营销方面,企业通过建立自身的数字化采购和销售平台,能以较低成本对客户和供应商进行统一维护与协调。另外,制造企业可利用数字化监测和风险预警系统降低经营活动风险,并且还可借助数字征信、物联网、区块链等技术手段降低其参与融资、租赁等金融活动的风险(11)宋华、韩思齐、刘文诣:《数字技术如何构建供应链金融网络信任关系?》,《管理世界》,2022年第3期。,进而降低经营异地子公司的风险成本。

由于数字化转型对于企业的外部交易成本减低程度有限,甚至还有可能导致增加交易成本,而同时内部组织协调成本又能够得到有效的降低。此时,边际外部交易成本大于边际内部组织协调成本,企业更多地倾向于通过调度组织内部资源开展业务,其均衡点将向更大的跨地区投资规模处移动。数字化转型将通过降低内部组织协调成本这一机制,增加制造企业跨地区投资。

数字化转型在扩大制造企业异地投资的同时,也可能同时带来了其投资业务内容的转变。已有研究认为数字化技术可对常规性任务形成一定替代,这一效应更多地体现在对生产性人员的替代上(12)D.Acemoglu and P.Restrepo,“The Race between Man and Machine:Implications of Technology for Growth,Factor Shares,and Employment”,American Economic Review,2018,108(6),pp.1488-1542;D.Acemoglu and P.Restrepo,“Automation and New Tasks:How Technology Displaces and Reinstates Labor”,Journal of Economic Perspectives,2019,33(2),pp.3-30.,从而降低了生产性业务的跨地区投资需求。数字技术还能够与非程序化任务形成互补(13)D.H.Autor and D.Dorn,“The Growth of Low-skill Service Jobs and the Polarization of the US Labor Market”,American Economic Review,2013,103(5),pp.1553-1597.,进而促进制造企业向服务化转型,制造企业由传统的商品生产转向服务化、多元化等更有效率的经营模式(14)李晓华:《数字技术推动下的服务型制造创新发展》,《改革》,2021年第10期;张振刚、杨玉玲、陈一华:《制造企业数字服务化:数字赋能价值创造的内在机理研究》,《科学学与科学技术管理》,2022年第1期。,这也进一步促进了制造企业在服务类业务上投资的增加。从制造业上市公司年报中记录的子公司主营业务来看,定制化产品服务、在线销售、金融租赁、技术支持和咨询服务等业务也在逐渐增加。因此,数字化转型在促进制造企业跨地区投资时,其投资结构将更多地向服务化转型。

数字化转型对于制造企业资本跨地区流动的方向上也会产生影响。新古典经济学理论认为资本存在边际报酬递减的特征,传统的资本跨地区流动方向遵循“雁行模式”(15)K.Akamatsu,“Waga Kuni Yomo Kogyohin no Boueki Susei (The Trend of Foreign Trade in Manufactured Woolen Goods in Japan)”,Shogyo Keizai Ronso,1935,13,pp.129-212;K.Kojima,“The ‘Flying Geese’ Model of Asian Economic Development:Origin,Theoretical Extensions,and Regional Policy Implications”,Journal of Asian Economics,2000,11(4),pp.375-401.,即资本从工业体系完善、技术水平先进的发达地区流向劳动力成本低廉、市场开发程度较低的落后地区。基于这一理论,制造企业在选址决策时,出于获取垄断利润和降低劳动力成本的目的,倾向于对竞争程度较低、边际报酬较高的落后地区投资。蔡昉等的研究表明,在改革开放后的几十年中,我国地区间产业转移也遵循这一模式(16)蔡昉、王德文、曲玥:《中国产业升级的大国雁阵模型分析》,《经济研究》,2009年第9期。。

而数字化技术则具有边际成本递减和规模报酬递增的特点(17)陈晓红、李杨扬、宋丽洁、汪阳洁:《数字经济理论体系与研究展望》,《管理世界》,2022年第2期。。例如,企业通过一次性投资建立数字化平台后,只需花费较小的成本即可拓展市场增加客户。并且随着客户信息收集的增加,企业还可通过大数据分析为其提供更精准的定制化服务,以提高产品附加值。数字化的这一特点也为新经济地理学中固定成本导致边际成本递减的假设提供了合理解释,在这一假设下,该理论认为企业将向市场更大的地区聚集。而发达地区不仅具有更为广阔的消费市场,还存在更为多样化和专业化的供应商,因此在数字化转型的背景下,越发达的地区对企业选址的吸引力则越强。即数字化转型带来的跨地区投资方向具有不对称性,且地区间经济差距越大,不对称性越强。

二、数字化转型影响制造企业跨地区投资的实证策略

(一)数据来源

本文考察数字化转型对制造企业跨地区投资的影响,以企业在异地的子公司数量衡量其跨地区投资的强度,并进一步探究其异质性影响,所用到的数据包含制造企业母公司和子公司,以及地级市相关数据。

母公司数据:本文所使用的母公司数据来自国泰安(CSMAR)数据库中制造业上市公司年报数据,包含企业基本信息、资产负债表和利润表等相关数据。将上市公司作为研究对象的原因在于,制造业跨地区投资行为一般发生在具有一定规模的大企业,中小企业难以调动足够的资源开展跨地区投资,因此上市公司可以较好地代表具有跨地区投资行为的企业群体。

子公司数据:子公司名称数据来自国泰安数据库,由于上市公司年报中并未要求报告子公司所在地,该项数据存在较多缺失,因此本文通过天眼查以及高德地图等数据来源尽可能地补全了子公司所在地信息。

城市数据:本文的研究中还使用了部分地级市层级的数据指标,其中地级市行政区域划分以民政部公布的《2020年中华人民共和国行政区划代码》为准,经纬度数据来自百度地图,其他维度变量来自《中国城市统计年鉴》。

(二)实证设计

1.企业层面双重差分模型

本文考虑将2015年国务院发布《中国制造2025》作为政策冲击,原因在于该政策为首个国家层面强调制造业进行数字化转型的纲领,且后续制定了一系列配套政策,加速推动了制造业的数字化转型进程。由于《中国制造2025》及后续配套政策对全国范围内制造企业均可能产生影响,但是这一政策在不同企业间可能存在系统性差异,为了获得可信的因果推断,本文参考Vig以及钱雪松和方胜的方法(18)V.Vig,“Access to Collateral and Corporate Debt Structure:Evidence from a Natural Experiment”,The Journal of Finance,2013,68(3),pp.881-928;钱雪松、方胜:《担保物权制度改革影响了民营企业负债融资吗?——来自中国〈物权法〉自然实验的经验证据》,《经济研究》,2017年第5期。,构造双重差分模型。其中以2015年作为处理时点,处理组设置为2014年及更早年份中,年报中出现过数字化转型相关词汇内容的企业,其余为对照组。数字化转型相关词汇的提取方法和标准参照吴非等的研究(19)吴非、胡慧芷、林慧妍、任晓怡:《企业数字化转型与资本市场表现——来自股票流动性的经验证据》,《管理世界》,2021年第7期。,可分为大数据技术、区块链技术、人工智能技术、云计算技术和数字技术运用等五大类,合计76个具体词汇。

采用这一设定的逻辑在于,该政策颁布的时点对于2014年及以前的企业决策而言,是相对外生和不确定的,一定程度上避免了政策内生性问题。在政策颁布之前如果企业年报中出现数字化转型相关内容描述,则可以说明该企业已经或将要进行数字化转型,也可以认为该企业在数字化转型方面具有一定优势或禀赋,在政策实施以后,处理组将比对照组获得更多的政策支持,以及实现更大程度的数字化转型,本文的稳健性检验部分也将讨论这一点。计量模型具体设定为如下形式:

SubCoit=α+βPostt*Treati+ρXit+Ci+Yt+εit

(1)

其中,下标i表示母公司,t表示年份。被解释变量SubCoit表示母公司i第t年所拥有的异地子公司数量。解释变量含义如下:Postt表示t年是否为政策处理后年份,在2014年及以前取值为0,在2015年及之后取值为1。Treati表示母公司i是否为处理组,处理组取值为1,对照组取值为0。Xit表示一系列影响跨地区投资的企业层面控制变量,包括注册资本、第一大股东持股比率、前10大股东持股比例、两权分离率、母公司净资产收益率、母公司资产负债比率等(20)为降低多重共线性影响,总资产、总负债等数据并未使用合并报表数据,而是采用母公司数据。。Ci表示母公司固定效应,吸收了母公司所在行业、城市等因素,Yt表示时间固定效应。εit为随机扰动项,α为常数项。β为本文感兴趣的双重差分估计系数。

2.企业—城市对层面双重差分模型

企业在进行跨地区投资决策时,通常还会考虑一系列区位因素,特别是对于制造企业而言,原材料、销售市场、劳动力以及税收等众多地区层面因素均会影响其是否在某地设置子公司。另外,现有文献还发现政企纽带(21)夏立军、陆铭、余为政:《政企纽带与跨省投资——来自中国上市公司的经验证据》,《管理世界》,2011年第7期。、制度距离(22)宋渊洋:《制度距离、制度相对发展水平与服务企业国内跨地区经营战略——来自中国证券业的经验证据》,《南开管理评论》,2015年第3期。、异地商会(23)曹春方、贾凡胜:《异地商会与企业跨地区发展》,《经济研究》,2020年第4期。、交通基础设施(24)马光荣、程小萌、杨恩艳:《交通基础设施如何促进资本流动——基于高铁开通和上市公司异地投资的研究》,《中国工业经济》,2020年第6期。和财政激励(25)范子英、周小昶:《财政激励、市场一体化与企业跨地区投资——基于所得税分享改革的研究》,《中国工业经济》,2022年第2期。等因素均会影响企业选址决策。为此,本文构造如下以企业—城市对为样本的双重差分模型,以尽可能控制地区层面的遗漏变量。

SubCoinmt=α+βPostt*Treati+ρXit+δim+unt+vmt+εimt

(2)

其中,n表示母公司所在地级市行政区域,m表示被投资的地级市行政区域。SubCoinmt表示t年时,位于城市n的母公司i在城市m设立的子公司数量。Postt、Treati以及Xit的含义和式(1)中相同。δim为母公司—被投资城市固定效应,该变量吸收了母公司和被投资地区不随时间变化的特殊关系,比如某地区产出某公司大量需要的原材料,同时也吸收了母公司所在城市与被投资城市之间不随时间变化的关系,比如地理距离和文化渊源等。unt表示母公司城市—年份固定效应,吸收了母公司所在城市层面随时间变化的因素,如市场规模、税收、经济发展水平、人口等。vmt表示被投资城市—年份固定效应,吸收了被投资城市层面随时间变化的因素。εimt表示随机扰动项,α为常数项。我们感兴趣的系数仍为β,表示受到政策影响后,处理组相比对照组平均在其他每个地级市多设置了多少家子公司。模型(2)的系数相较于模型(1)更为稳健,本文将主要汇报模型(2)的回归结果。

(三)样本选取与变量描述性统计

在筛选出制造业上市公司的基础上,考虑到2007年会计准则存在较大调整,以及部分数据的可得性问题,本文选取2007—2020年期间的数据。由于B股存在重复计算带来的权重问题,本文仅保留A股数据,即股票代码为0和6开头的企业数据。为避免所考察期间新上市企业的影响,导致处理组和对照组样本平衡问题,本文选取2007年及以前就已上市,并且政策处理前后都有数据记录的企业。另外,少数母公司注册地发生过变更的企业也从样本中剔除。在地级市行政区域方面,由于数据可得性问题,本文剔除掉个别地级市行政区域,以及省直辖县级行政区域后,共保留293个地级市行政区域。最终形成的样本中,企业层面共有10146个观测值,企业—城市对层面共有2962632个观测值。企业—城市对层面变量描述性统计如表1所示:

表1 描述性统计

从上表可知,每家企业平均向其他每个城市设立0.028家子公司,而由于每家企业每年的数据和292个被投资的外地城市(26)相对于母公司注册地而言。配对,即相当于每家企业平均拥有8.176家异地子公司。样本中的处理组占比为50.5%,处理组和对照组之间在样本大小方面具有较好的平衡性。控制变量方面,注册资本平均为10.151亿元,第一大股东持股比率平均为33.3%,前10大股东持股比例平均为52.5%,两权分离率平均为6.2%,母公司净资产收益率平均为20.8%,母公司资产负债比率平均为43.9%。

三、数字化转型影响制造企业跨地区投资的实证结果

(一)数字化转型对制造企业跨地区投资的影响的基准回归结果

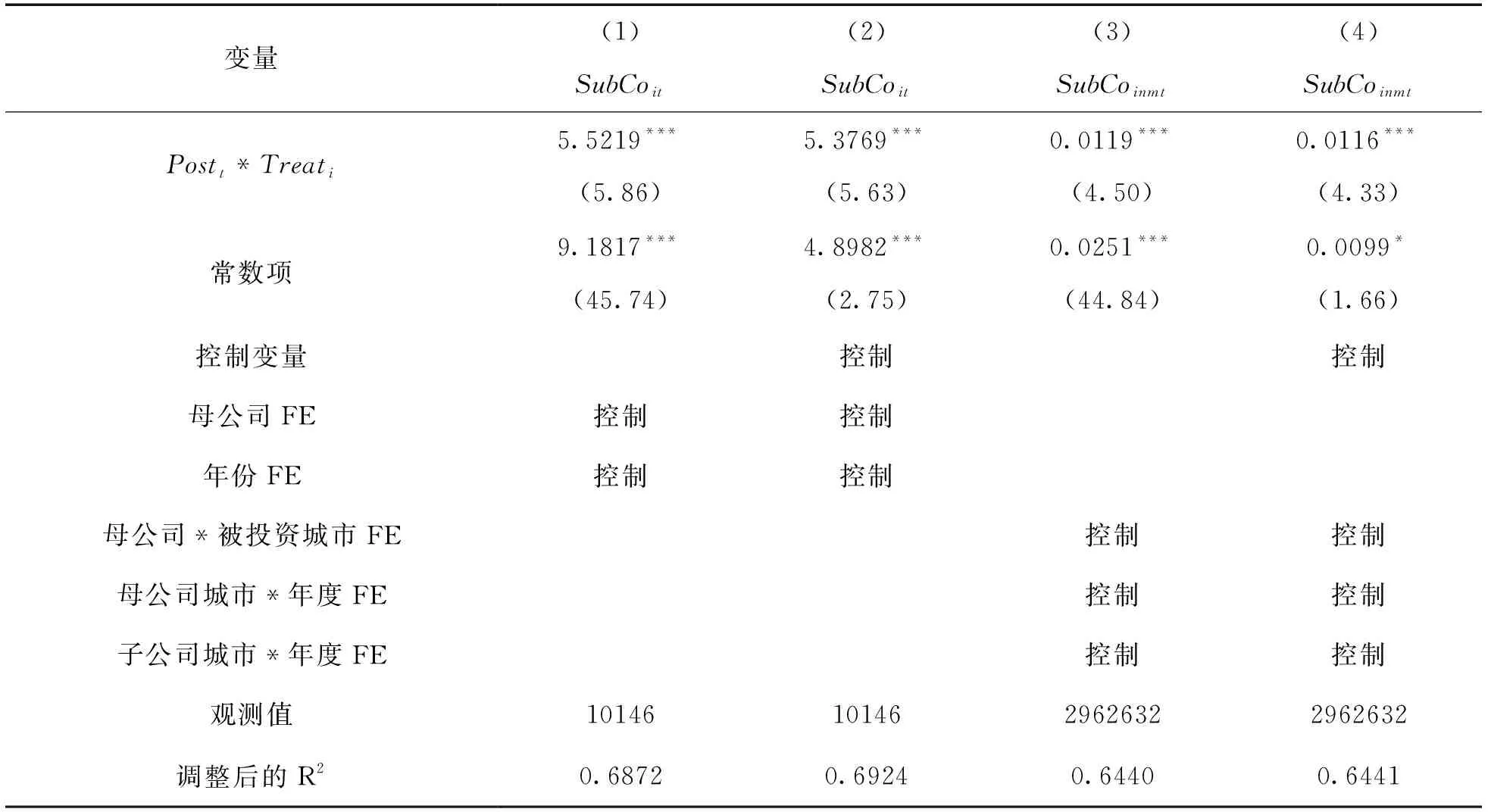

表2展示了企业层面和企业—城市对层面双重差分回归结果。其中,第(1)列和第(2)列为企业层面的回归结果,第(1)列表示未加入控制变量时,相较于对照组,数字化转型的净效应为:处理组平均多投资5.52家异地子公司,而第(2)列中加入控制变量后的回归系数稍有降低,但显著程度不变。第(3)列和第(4)列为企业—城市对层面的回归结果,第(3)列为未加入控制变量的结果,而第(4)列为加入控制变量后的结果,其回归系数为0.0116。平均而言,处理组将比对照组在其他每个城市多设置0.0116家子公司,即总共多投资3.39家异地子公司(27)回归系数乘以292个城市。。相比于第(2)列的回归系数,第(4)列中企业—城市对模型计算得到的结果偏小,说明遗漏变量确实得到了一定控制。在有无控制变量和回归模型改变的情况下,各列中的回归系数均在1%水平显著,因此本文结果的稳健性得到了初步验证。

表2 基准回归结果

(二)稳健性检验

为了说明基准回归结果的可靠性,本文以多种方式进行了稳健性检验:(1)以事件分析法进行平行趋势假设检验,将2014年作为基期进行回归发现,2013年及以前的交乘项未显著异于0,2015年及之后的交乘项显著异于0,表明双重差分回归满足平行趋势假设(28)J.D.Angrist,Mostly Harmless Econometrics:An Empiricist’s Companion,Princeton and Oxford:Princeton University Press,2009.。(2)对2015年所有行业上市公司的样本进行回归,回归系数并不显著,这排除了“双创”等政策的影响。(3)以企业的数字化无形资产、政府补助替换因变量之后发现,回归系数均显著为正,表明处理组增加了更多的数字化无形资产,也可能通过相关政策获得了更多政府补助,处理组确实进行了更大程度的数字化转型。(4)将因变量分别替换为异地城市子公司数量对数、是否设立子公司以及子公司总投资额后,回归系数依然显著大于0。(5)为排除可能只是因某些随机因素导致的处理组和对照组时间序列上的差异,本文参照以往文献中虚构政策处理年份的方法(29)陈刚:《法官异地交流与司法效率——来自高院院长的经验证据》,《经济学(季刊)》,2012年第4期。进行检验。各政策虚构年份回归系数均在10%的水平上不显著,说明未发生实际政策冲击时,处理组和对照组在跨地区投资行为上并未出现明显差异。以上检验表明,本文基准回归结果是稳健可信的,限于篇幅原因,回归结果留存备索。

(三)机制检验

本文基于企业边界理论对企业跨地区投资的外部交易成本和内部组织协调成本进行了分析,并讨论了数字化转型后企业面临这两类成本的变化,认为数字化转型主要通过降低企业的内部组织协调成本促进了企业跨地区投资行为。企业在进行数字化转型之后,可以将物联网、云计算、大数据分析、机器学习和区块链等先进技术,融入其生产经营活动中。以IBM推出的数字化转型服务为例,数字化管理平台、资源即时调度和决策平台、跨区域协作系统、营销自动化平台、集团资金优化管理和供应链协同等,均能有效提高企业内部资源配置效率,降低企业跨区域协调和组织的成本,促使其增加跨地区投资。

前文的回归结果表明,数字化转型后处理组的企业确实发生了更多的跨地区投资行为。企业跨地区投资的内部组织协调成本包括管理成本、销售成本以及风险成本三个方面。管理成本主要体现在管理费用中,可使用管理费用率(管理费用/营业成本)来衡量。销售成本则主要体现在销售费用中,可使用销售费用率(销售费用/营业成本)来衡量。由于企业的风险成本难以进行量化,当企业感知到风险程度降低时,可能采取更激进的营运资金融资策略,更多使用诸如融资租赁、商业信贷和短期借款等金融性负债方式(30)王贞洁、王竹泉:《经济危机、信用风险传染与营运资金融资结构——基于外向型电子信息产业上市公司的实证研究》,《中国工业经济》,2013年第11期。,风险成本越低可体现为金融性负债越多,因此本文使用金融负债比率(金融性负债(31)金融性负债=非流动负债合计+短期借款+一年内到期的非流动负债+交易性金融负债+衍生金融负债。/负债合计)作为风险成本的逆向代理变量。将上述三个指标替换模型(1)中的因变量后回归结果如下:

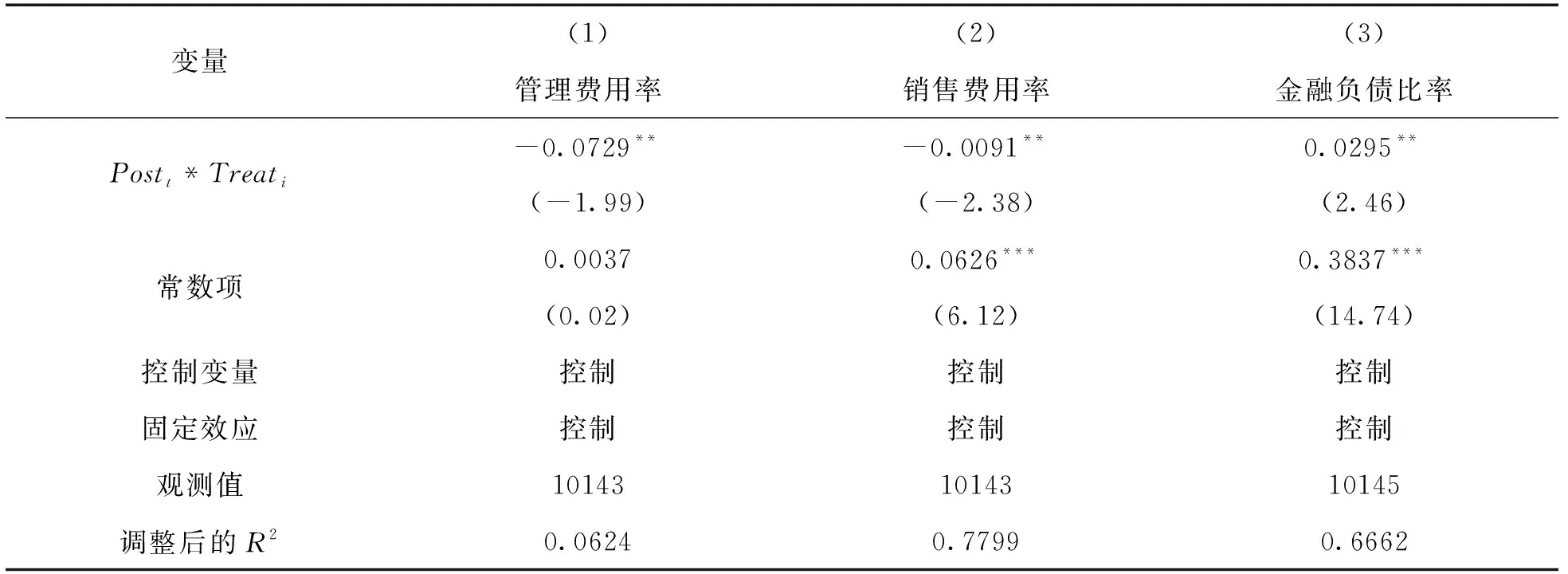

从表3中可以发现,处理组在受到政策处理作用后,平均比对照组降低了7.29%的管理费用率,说明数字化转型可以有效降低企业管理成本。对销售费用率而言,处理组平均比对照组降低了0.91%的销售费用率,降低幅度虽不如管理费用率,但仍显示出一定的降成本作用。另外,处理组的金融负债比率提高了2.95%,表明数字化程度更高的企业确实采用了更为激进的融资策略,金融性负债显著增加,这也说明其面临的风险成本更低,有助于扩大跨地区投资活动。上述结果表明,数字化转型确实降低了企业的内部组织协调成本,从而降低了在异地购买市场化服务的意愿,并通过设置更多的异地子公司实现了业务规模的扩大。

表3 机制检验结果

(四)进一步讨论

1.数字化转型对投资结构的影响

推进制造业数字化发展,是推动数字化与实体经济深度融合的重要方式,能够降低制造企业组织成本,提高企业生产效率,增加制造企业价值链参与程度,促进价值链升级。这一过程中,服务化则是提高制造企业在价值链中分工地位的重要手段(32)刘斌、魏倩、吕越、祝坤福:《制造业服务化与价值链升级》,《经济研究》,2016年第3期。。数字化转型在促进企业扩大投资规模时,可能并不是等比例地扩大了所有业务规模。且由于数字技术对于生产性业务的替代作用,以及对服务性业务的互补作用,企业的投资结构将更多地侧重于服务性业务。

为此,本文借助python的jieba库将所有子公司的主营业务进行分词,并通过TF-IDF算法提取前500个关键词,将企业主营业务类型设定为生产、服务和研发等三个类别后,采取人工分类的方式,筛选能准确判断主营业务类型的关键词。关键词筛选完成后,根据每家子公司主营业务进行搜寻,如果包含相应关键词则标记为某个分类。最后以生产、服务和研发三类子公司数量替换模型(2)中的因变量,回归结果如下:

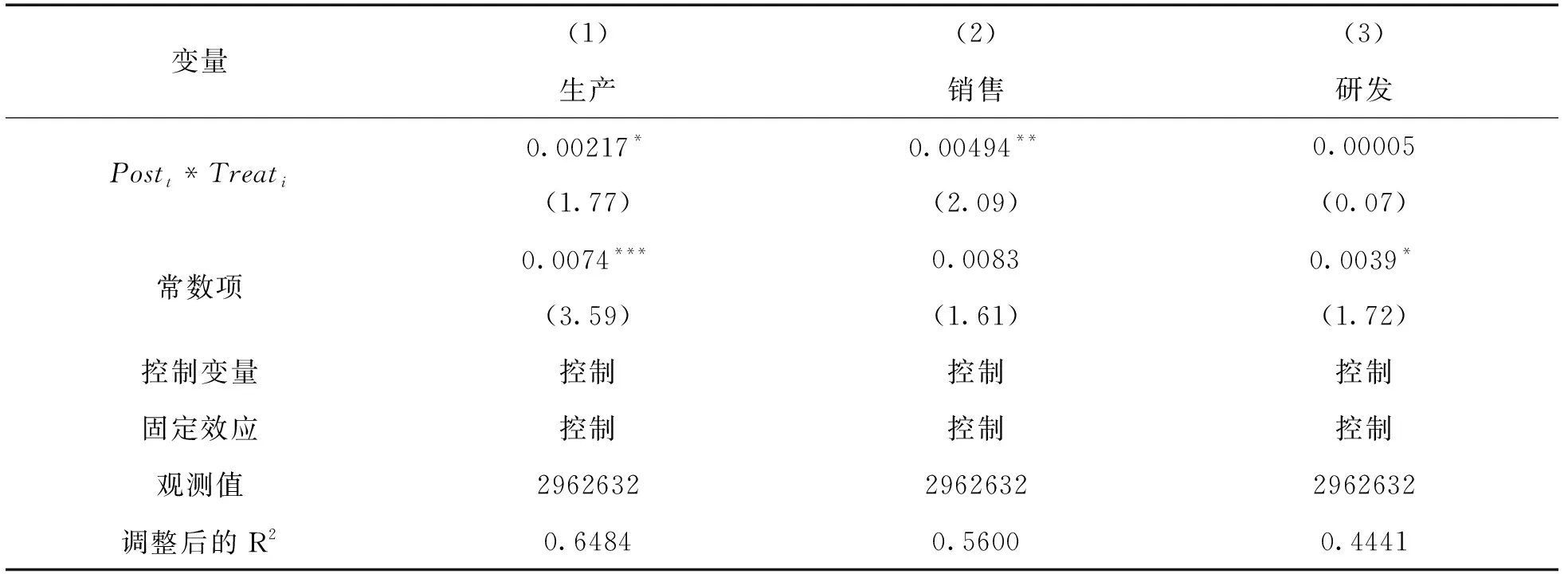

如表4所示,处理组显著增加了异地的生产和销售类型子公司数量。从系数大小来看,处理组企业平均向每个外地城市增设0.0022个生产类子公司,以及0.0049个销售类子公司,其中销售类子公司增加的数量达到生产类子公司的两倍以上。这一结果表明,企业在数字化转型中,跨地区投资结构也在发生变化,其设立的异地子公司将更多地经营服务性业务,印证了理论分析的结果。另外,研发类子公司的系数几乎为0,且在统计意义上并不显著,表明数字化转型的推进并不会导致企业在异地增设更多的研发类子公司。可能的原因在于,生产和服务类子公司需要接近原材料产地或市场,而研发类业务受到区位限制条件较小,企业更倾向于将研发部门直接设在母公司,或聚集在母公司同一城市,以获得更高的研发效率。

表4 按照子公司类型回归结果

2.数字化转型对投资方向的影响

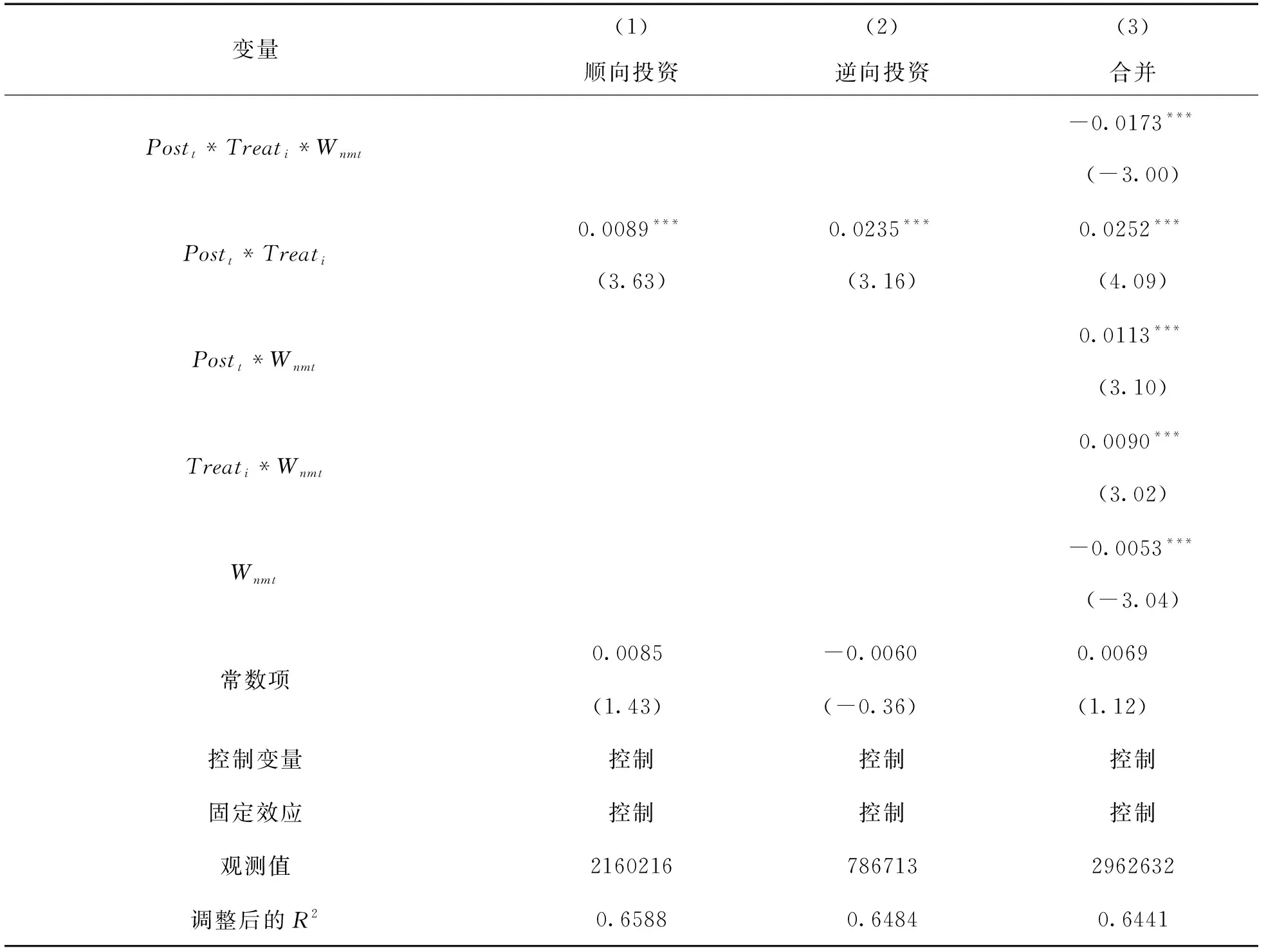

本文的基准回归表明,数字化转型显著地促进了企业的跨地区投资行为,而这一投资行为可能存在偏向性。即如果传统的“雁行模式”起主导作用,则企业将往不发达地区设立更多子公司;如果数字化技术导致的集聚效应起主导作用,则企业将往发达地区设立更多子公司。为了检验上述两个效应的大小关系,本文引入城市间的工资高低关系作为分类变量,以企业—城市对为样本,拓展为三重差分模型。其中,第三重差分项Wnmt表示t年时,城市n与城市m的工资高低关系,若城市n的工资水平高于城市m则取值为1,否则取值为0。工资采用《中国城市统计年鉴》中城镇职工年平均工资水平。采用工资这一指标的原因在于,工资一方面可以代表城市的劳动力成本,另一方面也可以代表城市居民的购买力和消费水平,因此,在本文的情境下可以代表城市的经济发达程度。为了表述清晰起见,下文将发达地区的母公司向不发达地区城市投资称为顺向投资(Wnmt=1),将不发达地区的母公司向发达地区城市投资称为逆向投资(Wnmt=0)。将顺向投资、逆向投资以及合并后的三重差分回归结果一并汇报如下:

表5中第(1)列和第(2)列分别是顺向投资和逆向投资的回归结果。第(1)列系数表明数字化转型能促进发达地区母公司向不发达地区增加0.0089家子公司。第(2)列系数表明数字化转型能促进不发达地区母公司向发达地区增加0.0235家子公司。这一结果初步验证了投资方向的不对称性。第(3)列展示了三重差分的回归结果,其中三重差分交互项的系数为-0.0173,即数字化转型后,相比于逆向投资,处理组的顺向投资将少增加0.0173家子公司。上述结果表明数字化转型对于逆向投资的促进作用显著强于顺向投资。为考察地区间差异程度的异质性影响,本文将每年各城市间的工资差值按绝对值进行五等分后,进行分位数三重差分回归。

表5 投资方向不对称性检验

表6展示了分位数三重差分回归结果,其中第(1)列至第(5)列依次为城市间工资差距从大到小的回归结果。第(1)列的三重差分项回归系数显著为负,表明对于经济差距最大的城市之间,数字化转型对逆向投资的促进作用,仍要显著强于对顺向投资的促进作用。而随着两地间工资差距的缩小,如第(2)列至第(5)列所示,三重差分的交互项变得不显著,说明数字化转型带来的集聚效应变得不明显,即投资方向的不对称性减弱。这一结果为前文的理论分析提供了经验证据。

表6 分位数三重差分回归结果

3.地理距离异质性分析

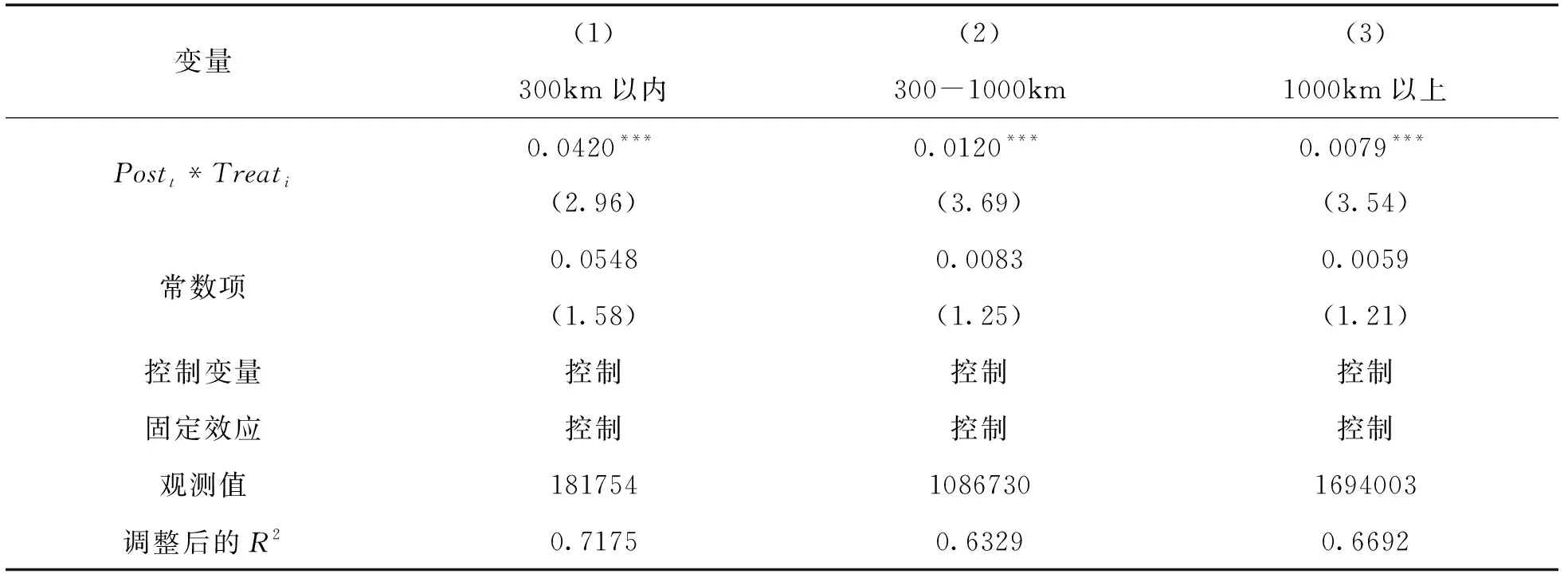

一般而言,地理距离越远,市场之间的联系将会越弱(33)赵永亮、刘德学:《市场歧视、区际边界效应与经济增长》,《中国工业经济》,2008年第12期。,企业可能具有更强的动机在距母公司更远的城市设立子公司。因此本文按城市之间的地球球面距离进行分组回归,结果如表7所示(34)一般而言,同一经济圈内主要城市间的距离均在300千米以内,包括:京津冀、长三角、珠三角、长江中游城市群、成渝城市群,因此以其作为第一档。而1000千米则大致相当于相邻经济圈之间的距离,1000千米以上则属于跨东中西部地区或跨南北地区,因此第二档和第三档以1000千米作为划分依据。。第(1)列的样本为300千米以内的城市,经计算可得在这一距离内平均每个城市有17个临近城市,将其乘以回归系数的大小可知,数字化转型促进处理组的企业在300千米内多增加0.714家子公司。以同样的方式可计算得到(35)在300-1000千米的距离上,平均每个城市对应104个其他城市,在超过1000千米的距离上,平均每个城市对应172个其他城市。,300至1000千米的范围内多增加1.248家子公司,1000千米以上的范围内多增加1.3588家子公司。这一结果表明,对于地理距离越远的区域,数字化转型将促使企业增设更多的子公司以扩大市场并拓展业务。

表7 按距离分组回归结果

4.企业控制权类型异质性分析

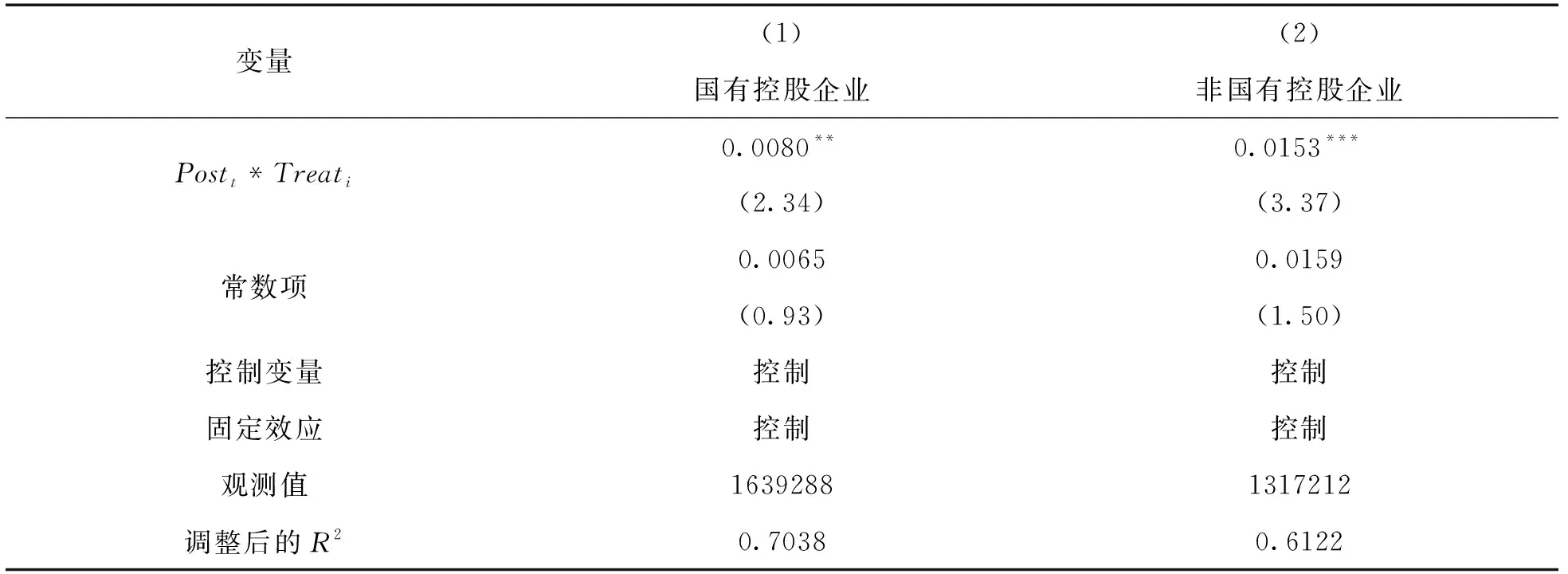

企业控制权的差异也可能使企业跨地区投资行为存在一定差异。上市公司中的国有企业受到的监管更为严格(36)刘金科、肖翊阳:《中国环境保护税与绿色创新:杠杆效应还是挤出效应?》,《经济研究》,2022年第1期。,在进行投资活动时可能要经过国有资产管理部门的严格审批。民营企业在投资等活动上则可以采取更为市场化的操作方式,其子公司的获得形式和投资规模相较于国有企业更为灵活。本文按照企业控制权类型进行分组回归,结果如表8所示。国有控股企业的双重差分回归系数为0.0080,而非国有控股企业的回归系数为0.0153,接近国有企业的两倍。这一结果表明数字化转型对于非国有控股企业跨地区投资的促进作用更强。

表8 按企业控制权类型分组回归结果

四、结论与政策建议

在当前“稳增长”的形势下,如何引导制造企业资本在地区间合理配置,对于优化产业链结构,推动以国内大循环为主体的经济战略转型具有重要意义。而在数字化转型这一背景下,制造企业跨地区投资的方式和路径可能与传统模式存在一定差异。本文借助2015年《中国制造2025》政策作为外生冲击,利用2007—2020年制造业上市公司数据,采用双重差分方法,实证检验了数字化转型对制造企业跨地区投资的影响。研究发现,数字化转型能通过降低企业的管理成本、销售成本和风险成本,促进制造企业跨地区投资,其投资结构也更多偏向于服务化的业务。数字化转型也带来了投资方向上的不对称性,企业将更倾向于往发达地区投资,但是随着地区间经济差距的缩小,这一不对称性将弱化。另外,随着城市间距离和企业控制权的不同,数字化转型也存在异质性影响。

基于以上研究结果,本文提出如下政策建议:

第一,政府部门要顺应数字化技术迅速发展的机遇,把握当前第四次科技革命的契机,积极推动制造企业的数字化转型,降低企业跨地区投资的障碍,促进制造业资本跨地区流动,增进地区间经济和技术交流,带动制造业数字化发展水平整体提升。在此过程中,还应当利用各地区资源禀赋,充分发挥比较优势,完善产业链在区域间的布局,形成产业在区域间的合理分工,以加快建设全国统一大市场。

第二,重视制造业数字化转型过程中的研发投入,鼓励发展先进制造业和绿色制造业,鼓励制造企业拓展业务模式,将生产和服务相结合,提供更多高附加值的产品,提高制造业盈利能力和抗风险能力。同时,这部分制造企业跨地区转移所带来的高素质劳动需求,也有助于推动被投资地区提高人力资本投资水平,将当地产业结构由劳动密集型产业转向知识和技术密集型产业,实现经济高质量发展。

第三,由于数字化技术可能导致地区间投资的集聚效应,故在推动数字化转型的同时,还要注重缩小地区间的经济发展差异,引导制造企业向不发达地区投资,提高当地的居民收入,扩大消费市场和购买力,以吸引更多的投资,形成正向反馈。政府部门应当完善落后地区的公共基础设施和配套服务,制定人才吸引政策,并为制造企业向落后地区投资给予一定的优惠待遇。对经济发展水平过于落后地区,还应当通过转移支付和再分配等手段,保障当地居民生活水平和经济发展潜力,避免地区间经济差距进一步扩大。只有在推进数字化转型时,同步推动地区间共同富裕,才能最终实现以国内大循环为主体的经济战略转型。

猜你喜欢

中国核电(2021年3期)2021-08-13 08:56:36

纺织科学研究(2021年6期)2021-07-15 08:41:36

航天工业管理(2020年4期)2020-06-16 03:17:20

福建基础教育研究(2019年1期)2019-09-10 07:22:44

福建基础教育研究(2019年1期)2019-05-28 08:39:49

童话世界(2018年13期)2018-05-10 10:29:31

财税月刊(2017年8期)2017-10-26 18:22:45

中国卫生(2016年2期)2016-11-12 13:22:30

财经界·下旬刊(2016年8期)2016-05-04 10:04:58

知识经济·中国直销(2016年10期)2016-02-27 16:16:41