中美贸易摩擦对我国股市影响的实证分析

2022-10-09 01:26陈泳霖侯梁祖

中国商论 2022年18期

陈泳霖 侯梁祖

(苏州大学 江苏苏州 215000)

改革开放以来,经济全球化不断深入,我国的进出口贸易日益成熟,国际影响力不断增强。近年来,随着经济水平的不断提升,中美两国在贸易交流、经济合作方面日益密切,然而美国为保持其经济霸主地位,故意破坏良好的双边贸易关系。2018年3月23日,美国前总统特朗普宣布对从中国进口的铝和钢铁分别加征10%和25%的关税,点燃了中美贸易摩擦的导火索。此后,随着贸易摩擦的不断升级,其影响逐渐辐射至通信、尖端科技、信息技术、制造业等各个领域,对中国经济造成了巨大的冲击,进而影响股票市场。高额关税上升的成本不仅直接影响了上市公司的利润,还会影响人们对企业的预期和判断,从而提前体现在股票市场上。

2021年拜登政府执政以来,中美贸易摩擦并未出现明显的好转迹象,反而呈现进一步发展的趋势,因此,我国需要高度关注。本文从股票市场的波动入手,探讨我国股票市场是否对中美贸易摩擦的冲击有显著影响。在中美贸易摩擦中,不同时间点的不同摩擦冲突为判断提供了重要信息。本文把这些具体事件分为正面事件和负面事件,研究在不同事件下股票收益率的短期反应,同时尝试分析中美贸易摩擦是否会影响到不同行业股票的短期系统性风险,希望为研究贸易摩擦在股票市场中的具体影响提供有力支持,帮助相关部门加强对风险的防范和应对能力。

1 文献综述

与本文主题密切相关的文献主要分为两个方面,一方面是与贸易摩擦相关问题的研究,另一方面是和我国股票市场表现有关的研究。

就贸易摩擦相关问题,我国学者对其有着综合的多方面研究。周祥等(2019)认为,中美贸易摩擦将会波及中美出口的主要行业,对中低端制造业、中高端制造业、农业和石油行业等都有着不同程度的影响。孙文浩、张杰(2021)则以美国技术封锁为切入口,具体分析了中美贸易摩擦给中国制造业高质量发展带来的困境。然而,中美贸易摩擦带来的影响不全是负面的,金洁颖、华晶(2018)的研究发现,也有一些行业可能从中获利。由于高关税,美国向中国出口的大豆和猪肉数量明显减少,使得国内大豆和猪肉等农产品的需求大于供给,相关产业可能会从价格改善中获利。

中美贸易摩擦对我国股票市场表现反映的问题,王佐滕(2020)使用事件分析法,发现中美贸易摩擦中的具体事件会对上证综指收益率和成交量等指标造成显著的影响。朱民、徐钟祥(2021)的研究得出,中美贸易摩擦对不同行业的影响有着明显的不同,事件不仅会影响各行业的平均收益率,还会对行业系统性风险造成影响。此外,不同的时间也会对同一行业产生不同的影响,尹志超等(2020)把事件区分为正向冲击事件和负向冲击事件两种进行实证分析,研究得出正向冲击事件对我国股票市场的积极影响程度显著低于负向冲击事件对股票市场表现的消极影响程度。

有许多学者在研究股市表现时使用普通最小二乘法(OLS)进行回归分析,然而普通最小二乘法可能忽视股票收益率及误差项的自相关性和异相关性,从而造成结果的不准确。本文引入GARCH模型,并适当引入AR和MA,从而控制自相关性和异方差性的问题。本文将针对我国股票所有类型上市公司进行分析,探究不同的行业在贸易摩擦事件发生后的短期反应,同时在CAPM模型中引入控制正向与负向事件的虚拟变量,从而分析不同事件对行业系统性风险的影响。

2 数据处理

2.1 数据和样本的选择

本文选取2017年3月1日—2020年12月31日所有A股上市公司的交易数据。为消除一些特定股票带来的影响,在选取数据时剔除了财务状况或其他状况出现异常的上市公司股票(ST股票)、缺失数据的股票和在样本选取区间发生连续停牌或配股等对股价造成巨大变动事件的股票,以确保数据的准确性。同时,为避免新股上市的高额溢价带来的极端影响,本文仅选取新股上市6个月之后的数据参与研究。在剔除异常数据后共选取3003家公司股票的每日收益率、市场收益率和无风险收益率进行研究(数据来源于RESSET)。

2.2 事件日的确定

一般认为,中美贸易摩擦正式开始的日期为2018年3月,因此本文选取2018年3月—2020年12月中突然性较强、对股票市场影响较大的7个典型摩擦事件,并将其分为两组。其中,负面事件为5件,正面事件为2件(见表1)。

表1 典型摩擦事件列表

3 实证方法

3.1 异常收益

本文通过事件分析法对股票的异常收益进行计算,从而重点研究每个贸易摩擦事件对不同行业股票的短期具体影响。参考陈杰(2020)和蔡键等(2021)的建模方法,通过个股的每日收益率计算异常收益率,从而研究事件对不同窗口期的影响。因而,个股异常收益率的计算公式为:

其中:()为股票在期的预期收益率;为第期的市场收益率。本文用A股和创业板综合指数按照市值加权的综合指数代表股票市场的收益率。接下来,计算每个股票在事件发生后的异常收益率,计算公式为:

异常收益率和累计异常收益率的标准统计量计算公式如下:

3.2 风险分析

中美之间的贸易摩擦给我国股票市场带来了巨大波动,本文将探讨中美贸易摩擦对系统性风险的影响。对于系统性风险的度量,通过引入一个交互变量来对CAPM模型进行调整,同时创建一个总的虚拟变量(),从而衡量7个典型事件对系统性风险的平均变化,计算公式如下:

此外,为了解决自相关性问题和异方差性问题,引入了AR和MA项,并使用(1,1) 模型来提高模型的精确性。在公式(8)中,ε 表示收益的残差,由于样本数量足够大,我们假设ε=σ·,因此z ,~(0,1),即符合期望为0、方差为1的正态分布。因此,建立(1,1)模型如下:

这样,就能通过引入(1,1) 来解决ARCH问题。

4 实证结果及分析

4.1 五个典型负面事件对股票市场超额收益率的短期影响

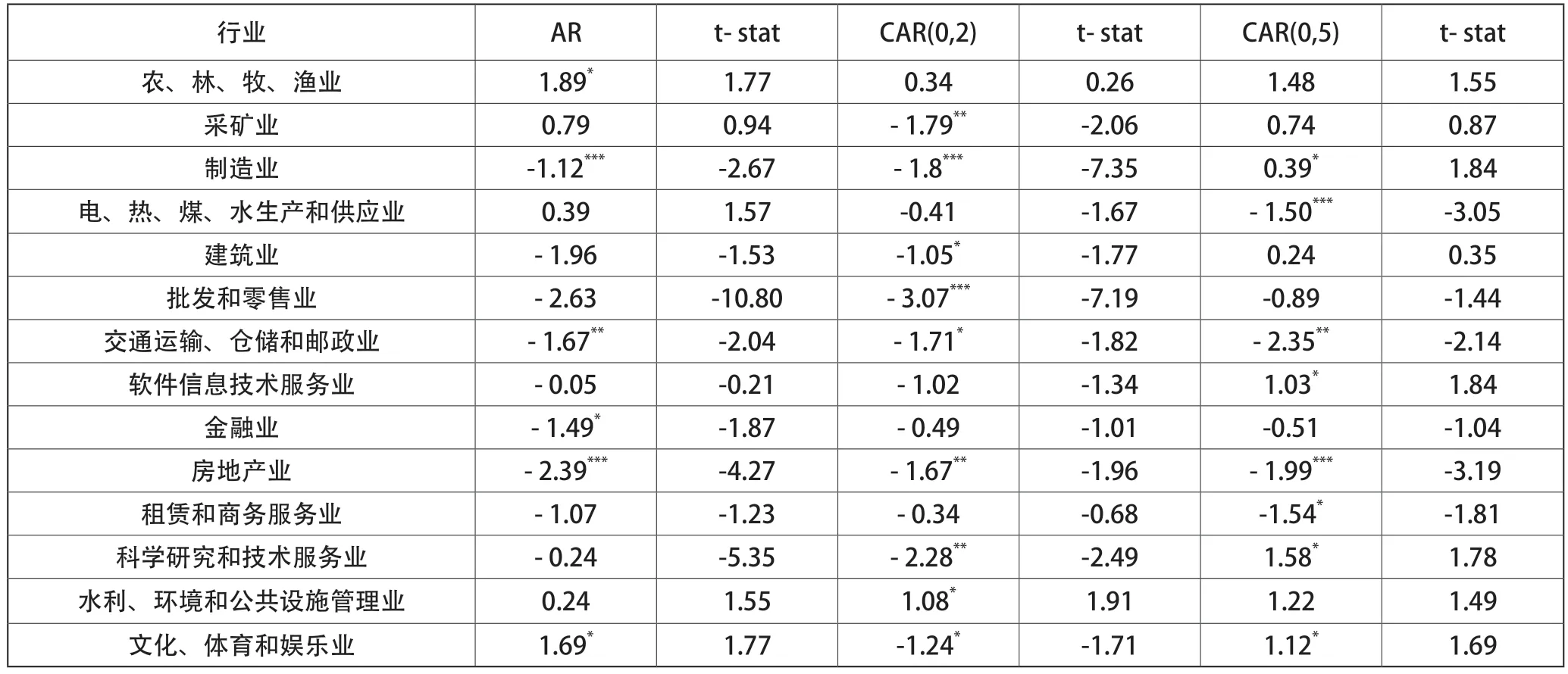

本文选取5个典型的负面事件,分别对异常收益率(AR)、期限为三天的累计异常收益率((0,2))和((0,5))进行分析,得到的结果如表2~表6所示。

表2~表6表现了五个典型负面事件对我国股票市场中不同行业的影响。

表2 选取“美国对中国价值600亿商品加收25%关税”(事件N1)为负面事件对异常收益率的影响

由表2可以看出,“美国前总统特朗普签署对华贸易备忘录,并宣布对600亿美元商品征收25%的关税”这一事件对2018年3月23日当天的股票收益率影响很大,除了农、林、牧、渔业有显著的正异常收益率及采矿业、科学研究和技术服务业对事件收益率变化不显著外,其他各行各业股价都显示出显著的负异常收益率。对于农、林、牧、渔业来说,增高的关税会使美国减少对农牧产品的出口,从而降低国内农牧产品的供给,供不应求,农牧产品价格就会上升。虽然供给需求调配平衡需要一定的时间,但股票市场已经提前反映了人们的预期:投资者觉得未来农牧产品价格提高会增加农牧企业的营收,因而提前买入相关产业的股票,造成股价的激增。对于其他产业,由于美国的高额关税,我国企业尤其是制造企业会大大提高相应的成本,使营收降低,因此人们提前卖出这些产业的股票,规避风险。但除了制造业企业外,其他行业的股票都普遍下跌,可能是由于市场恶化,人们恐慌性抛售股票的结果。在3天和6天内,大多数企业的累计异常收益率依旧显著为负,因此从(0,2)及(0,5)来看,中美贸易摩擦事件在短期内的影响较大。

由表3、表4可以看出,这两次加收关税对农、林、牧、渔业依旧起到促进作用,但农、林、牧、渔业的超额增长率显著低于第一次。其他大多数行业虽然受到冲击,但从(0,5)来看,大跌的企业明显减少。可能意味着投资者对中美贸易摩擦之间的看法愈发成熟,对于各行业公司股价的判断也逐渐趋于理性。

表3 选取“白宫宣布对中国价值500亿商品加收25%关税”(事件N2)为负面事件对异常收益率的影响

表4 选取“中美双方宣布对彼此340亿美元产品加征关税”(事件N3)为负面事件对异常收益率的影响

从表5来看,2019年“特朗普发推特宣称将对3000亿美元中国商品加征10%的关税”这一消息发布当天,对制造业和房地产业公司的超额收益率影响较大,且从(0,5)来看,该消息对两类产业股价的负面影响显著,也说明中美贸易摩擦中,不利于我国的政策对制造业企业来说是很大的打击。

表5 选取“特朗普发推特宣称将对3000亿美元中国商品加征10%的关税”(事件N4)为负面事件对异常收益率的影响

表6 选取“拜登上台并表明不会做出任何立刻解除关税的行动”(事件N5)为负面事件对异常收益率的影响

由表6可以看出,2020年“拜登上台并表明不会做出任何立刻解除关税的行动”这一事件的发生,仍然对制造业造成比较大的冲击,说明贸易摩擦并未结束,中美贸易摩擦事件在短期内仍会对收益率造成很大的影响。

4.2 两个典型正面事件对股票市场超额收益率的短期影响

表7和表8代表了两个典型正面事件对我国股票市场不同行业的影响。其中,农、林、牧、渔业,采矿业,电、热、煤、水生产和供应业,文化、体育娱乐业和受到正面事件的影响不大,并未产生显著的异常收益。从(0,5)来看,正面事件对很多行业股价的利好一直持续到第六天。

表7 选取“中美两国磋商停止互相加征关税”(事件P1)为正面事件对异常收益率的影响

表8 选取“中美双方一致同意停止相互加征新的关税”(事件P2)为正面事件对异常收益率的影响

综合来说,中美贸易摩擦中的正面事件和负面事件对股票市场的影响在方向和程度上都有所不同。从整体上来看,市场对正面事件的反应程度远远低于对负面事件的反应程度。和负面事件发生时几乎全行业取得异常负收益相比,在正面事件的影响下,取得异常正收益的行业较少,这是由于投资者在正面消息下倾向维持自己的投资组合不变,而在负面消息下倾向抛售股票。

此外,本文针对(0,2)和(0,5)的研究发现,中美贸易摩擦对股票市场的影响随着时间的推移而越来越小,即中美贸易摩擦的影响会随时间而递减。

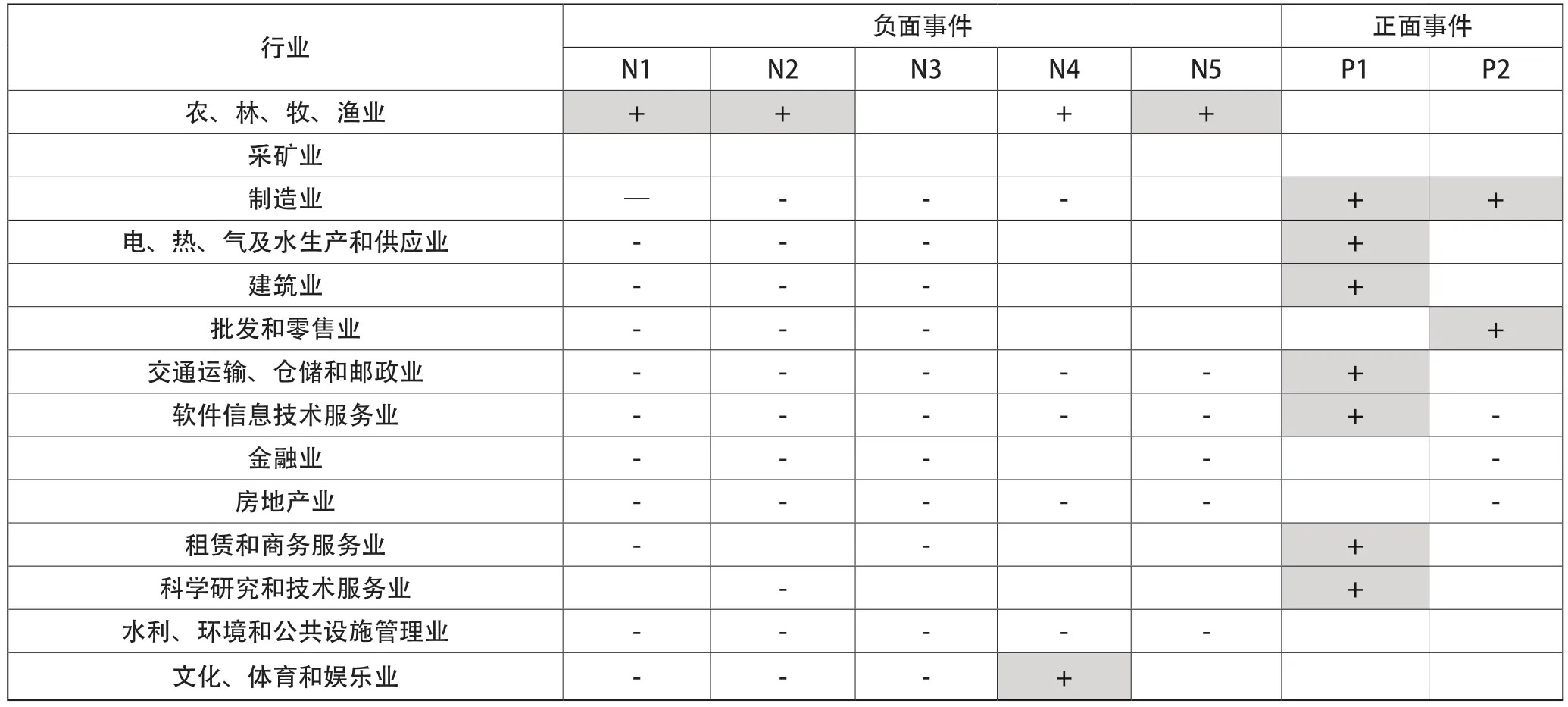

4.3 中美贸易摩擦事件对各行业影响总览

由表9可以发现,农、林、牧、渔业对中美贸易摩擦事件的韧性很强,在负面事件冲击时有着显著的异常收益,而在正面事件到来时,几乎不受影响。与之相比,水利、环境和公共设施管理业在股票市场的表现较差,在负面事件冲击时遭受异常负收益,在正面事件中却几乎不受影响。由此可以看出,不同行业受到中美贸易摩擦影响时,在股票市场的表现相差甚远。本文就这种差别,对不同产业的金融表现做出了详细区分,这种区分有利于投资者更加深刻地了解股票市场的变动过程,帮助投资者在贸易摩擦环境中合理配置自己的资产,有效规避风险。

表9 中美贸易摩擦事件对各行业影响总览

4.4 系统性风险

通过式(8)计算不同行业收益的Beta系数,结果如表10所示。

由表10可以发现,农、林、牧、渔业的短期系统性风险下降了,而其他大部分行业的短期系统性风险上升了,其中科学研究和技术服务业的短期系统性风险上升最多,从贸易摩擦发生前的1.21上升到1.52,增加了25.6%。对不同行业的短期系统性风险的研究与前文对异常收益率探究结果的表现相符合,进一步说明了中美贸易摩擦会影响股票的系统性风险,进而影响我国股票市场的表现。

表10 中美贸易摩擦事件对Beta系数的短期影响

5 结语

5.1 结论

本文采用事件分析法,选取中美贸易摩擦期间的7个典型事件进行探究,综合运用异常收益率研究摩擦事件对我国股票市场中不同行业的影响。同时,本文还使用了哑变量对中美贸易摩擦事件进行分析,利用CAPM模型探究中美贸易摩擦对系统性风险变动的影响发现:第一,中美贸易摩擦对不同行业的股票市场表现是不同的,其中绝大多数行业都受到了剧烈的冲击,而农、林、牧、渔业受到的负面影响很小。第二,中美贸易摩擦对股票市场的影响会随着事件发生的时间变长而递减。第三,中美贸易摩擦会降低大多数企业的短期系统性风险。

5.2 建议

第一,相关机构引导投资者更加理性地参与市场投资,提升投资者对风险的认知水平。中美贸易摩擦给股票市场带来冲击的同时,有投资者会因为恐慌而做出不理性的抛售行为,进一步加剧了市场危机,因此引导投资者更理性地决策能够在一定程度上缓解贸易摩擦的负面影响。第二,监管部门要时刻关注并预防股票市场存在的风险,及时做好风险的调控和对突发性风险的准备。第三,贸易摩擦对不同产业有着不同的影响,投资机构应该合理配置资产,选择贸易摩擦下影响较小的产业,做到风险的规避和转移。

猜你喜欢

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

作文周刊·小学二年级版(2018年9期)2018-04-18

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

知识窗(2017年12期)2018-01-02

WTO经济导刊(2017年7期)2017-07-27

新高考·高一物理(2016年10期)2017-07-07

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10