《国家税务总局 国家发展改革委 生态环境部 关于落实从事污染防治的第三方企业所得税政策有关问题的公告》解读

2022-09-28 07:25李楠宁力兴刘来红岳子明

中国环保产业 2022年8期

李楠,宁力兴,刘来红,岳子明*

(1.中国环境保护产业协会,北京 100037;2.陕西省环境科学研究院,西安 710061)

2021 年4 月,《国家税务总局 国家发展改革委 生态环境部关于落实从事污染防治的第三方企业所得税政策有关问题的公告》[1](2021 年第11 号)(以下简称《公告》)发布,《公告》是落实《中共中央 国务院关于深入打好污染防治攻坚战的意见》中“推广第三方治理”要求的具体体现,是培育壮大环保产业的重要措施,是落实中共中央、国务院减轻企业负担重大决策部署的有效手段。

1 《公告》背景与意义

为促进第三方治理企业高质量发展,财政部等四部门于2019 年4 月联合发布《财政部 税务总局 国家发展改革委 生态环境部关于从事污染防治的第三方企业所得税政策问题的公告》[2](2019 年第60 号)(以下简称60 号《公告》),对符合条件的从事污染防治的第三方企业减按15%的税率征收企业所得税[2]。60 号《公告》要求第三方企业享受所得税优惠需满足7 项条件,但未进一步细化各项优惠条件、企业留存备查资料及核查方式等关键内容,给政策执行和落实带来一定困难。

《公告》的发布将使60 号《公告》中的符合条件及留存备查资料要求更加具体、明确,是深入推进落实60 号《公告》政策的重要举措。《公告》在发挥政策引导和促进第三方治理行业发展方面具有重要意义,将加速推动第三方污染防治企业向专业化、规模化方向发展。

2 《公告》主要内容

《公告》的实施显著提高了60 号《公告》政策的可操作性,为企业更好落实政策提供支撑。《公告》主要包括三项内容,具体如下:

一是明确了优惠事项办理方式。满足60 号《公告》规定的7 项条件的第三方污染防治企业在享受税收优惠时,采用“自行判别、申报享受、资料留存备查”方式办理。

二是明确了企业享受税收优惠时的主要留存备查资料。具体包括运营实践至少满1 年的证明材料等6 项内容,这6 项内容主要针对60 号《公告》第二条中第二项、第三项、第四项、第五项、第六项条件进行细化。这5 项细化条款不仅为企业自行判断是否符合优惠条件提供标准,更为税务及核查部门开展后续核查工作提供依据,是实现精确执法、精细服务的重要体现。

三是明确了核查事项。税务部门仅对企业是否符合60 号《公告》中第二条第五项、第六项规定条件有疑义时才会进行核查,同时会转请相应同级生态环境部门或发展改革部门核查,生态环境部门或发展改革部门可组织专家或委托第三方机构进行案头审核或实地核查,并在收到核查要求后两个月内,将核查结果反馈同级税务部门。当实地核查涉及异地核查的问题时,企业需依据核查部门要求,按照规定的期限、方式向税务部门提供留存备查资料。

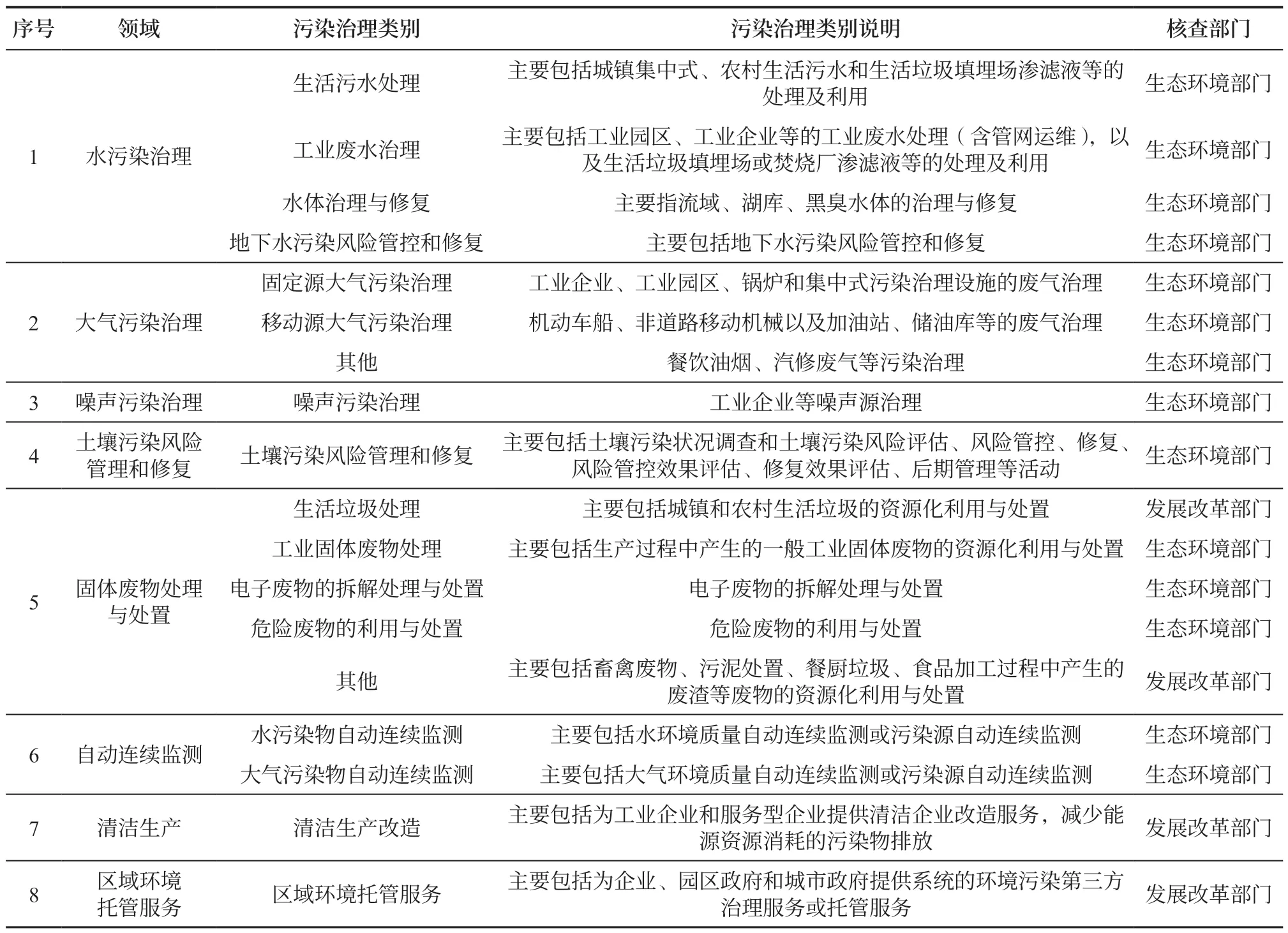

四是明确了可享受优惠政策的环境污染治理范围。主要包括水污染治理等8 个领域,生活污水处理等18 个细分类别,详见下表。

可享受优惠政策的环境污染治理范围

3 企业留存备查资料的情况说明

(1)关于《公告》第一项“连续从事环境污染治理设施运营实践一年以上情况说明,与环境污染治理设施运营有关的合同、收入凭证”。

第一项内容是对60 号《公告》中第二条第二项规定“第三方防治企业应具有1 年以上连续从事环境污染治理设施运营实践”的细化补充。要求企业在准备该项材料时,准备的运营合同和收入凭证要符合上述要求。

(2)关于《公告》第二项“当年有效的技术人员的职称证书或执(职)业资格证书、劳动合同及工资发放记录等材料”。

按照60 号《公告》第二条第三项规定,企业享受税收优惠需至少配备2 名具有高级职称或5 名具有中级职称人员,而且为环保相关专业职称。《公告》对此要求除留存当年有效的职称证书外,还需要留存当年具有这些职称人员的劳动合同和工资发放记录作为备查材料。同时,从《公告》中还可以看出,企业的技术人员如持有执(职)业资格证书也可以作为职称证书使用。

(3)关于《公告》第三项“从事环境保护设施运营服务的年度营业收入、总收入及其占比等情况说明”。

该项要求主要是用来满足60 号《公告》中第二条第四项规定的从事环保设施运营服务年度收入占比不低于60%的要求。《公告》公开了企业从事污染治理设施的范围,被列入《公告》所附的《环境污染治理范围》的服务均被视为从事环保设施运营服务收入范围,同时还明确,从事出售、出租设施取得的收入不属于从事环保设施运营服务的年度营业收入。

(4)关于《公告》第四项“可说明企业具备检验能力,拥有自有实验室,仪器配置可满足运行服务范围内常规污染物指标的检测需求的材料”。

60 号《公告》第二条第五项规定,企业享受税收优惠需具备检验能力,应建立实验室,配备满足污染物所需要的检测仪器。按照《公告》要求,企业在准备留存材料时,一是要留存化验检测仪器设备清单,清单中的仪器被列入《实施强制管理计量器具目录》的,还需要留存相关检定证书;二是要留存当年污染物检测的全部数据,从事危险废物的利用与处置的,还需留存危险废物转移联单。

(5)关于《公告》第五项“可说明当年企业能保证其运营的环境保护设施正常运行,使污染物排放指标能够连续稳定达到国家或者地方规定的排放标准要求的有关材料”。

第五项内容是对60 号《公告》中第二条第六项规定的细化补充,《公告》要求企业准备三项材料:一是申报项目清单及各项目基本情况简介;二是要留存环保设施运营期间主要污染物指标排放达标的数据,主要是提供所有在线监测数据,以及由具备资质的机构出具的检测报告;三是要留存反映环境保护设施日常运行情况的全部记录,涉及自动监测仪器设备的,还需提供符合生态环境保护相关标准规范要求的材料。

总之,《公告》明确了企业可准备自动监测数据、第三方检测报告及企业日常检测记录等材料,以证明其满足60 号《公告》中第二条第六项的规定。

(6)关于《公告》第六项“仅从事自动连续监测运营服务的第三方企业,提供反映运营服务期间自动监测故障后及时修复、监测数据‘真、准、全’等证明材料,无须再提供反映污染物排放连续稳定达标相关材料”。

第六项内容是对60 号《公告》中第二条第六项规定的细化补充,重点是对从事自动连续监测运营服务的企业需要留存的材料进行了说明,企业只需留存反映运营服务期间自动监测故障后及时修复、比对监测数据等证明材料即可,不用提供污染物排放连续稳定达标的证明材料。

4 《公告》对行业发展的影响

《公告》的发布进一步为第三方污染防治企业落实所得税优惠政策指明了方向,第三方污染防治企业可自行判断,符合条件即可向税务部门申报享受税收优惠,并根据《公告》第二条要求留存备查资料,供有关部门核查。预计未来将有更多的第三方污染防治企业申报享受税收优惠,这样可以在一定程度上降低污染治理成本、减轻企业负担、激励企业加大人才培养和技术投资力度,带动环境污染第三方治理行业转型升级,促进环保产业高质量发展,提高污染治理效果,为深入打好污染防治攻坚战发挥更大作用。

猜你喜欢

汽车工程师(2021年12期)2022-01-17

今日农业(2021年11期)2021-11-27

少儿科学周刊·儿童版(2021年23期)2021-03-24

民用飞机设计与研究(2020年4期)2021-01-21

林业科技(2020年3期)2021-01-21

科学中国人(2018年8期)2018-07-23

食品界(2018年4期)2018-06-14

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14