农民专业合作社新旧会计制度比较分析

——会计科目和会计报表的新变化

2022-09-23 08:13王凌李平

中国农业会计 2022年7期

王 凌 李 平

财政部2007年发布的《农民专业合作社财务会计制度(试行)》(财会〔2007〕15号,以下称原制度),对于规范合作社会计核算发挥了重要作用。2017年修订后的《农民专业合作社法》在相关方面有许多变化,对合作社会计核算提出了新的要求;2019年9月中央农办等11个部委联合印发的《关于开展农民合作社规范提升行动的若干意见》提出“抓紧修订农民合作社相关配套法规,完善农民合作社财务制度和会计制度”。在这样的背景下,财政部和农业农村部组织修订了原制度,制定了《农民专业合作社会计制度》(财会〔2021〕37号,以下简称新制度),由财政部于2021年12月30日颁布,并要求自2023年1月1日起施行。新制度较原制度在许多方面发生了变化,本文旨在研究新制度会计科目和会计报表两大部分的相关规定,分析其与原制度相比较的新变化及其原因和作用,相信对合作社会计人员了解新制度、促进新制度顺利实施以及新旧制度无缝衔接具有一定现实意义。

一、会计科目的新变化

新制度与原制度相比,会计科目由原来的37个增加到48个。具体会计科目有三方面变化:一是新增会计科目9个(详见表1所示),其中,资产类3个,负债类3个,损益类3个;其他负债、所有者权益和成本类会计科目数量没有变化。二是调整资产类会计科目2个。三是部分原有会计科目的核算内容发生了变化。会计科目的相应变化,有利于促进会计核算工作规范化建设。

表1 新制度新增会计科目

(一)新制度增设的会计科目及其特征

1.增加了分摊性质的科目。新制度新增的3个资产类科目分别是“累计摊销”、“长期待摊费用”、“待处理财产损溢”科目,均属于过渡性分摊性质科目。

(1)累计摊销。新制度增设“累计摊销”科目,用于核算合作社无形资产计提的累计摊销。当计提无形资产摊销额时,根据无形资产用途,借记“生产成本”、“管理费用”、“其他支出”等科目,贷记“累计摊销”科目;无形资产处置或对外投资时,借记“银行存款”、“对外投资”、“累计摊销”等科目,贷记“无形资产”科目。而原制度无形资产摊销时则直接借记“管理费用”科目,贷记“无形资产”科目,“无形资产”科目反映该资产的净值。从上述新旧制度无形资产摊销会计处理的差异可以看出,新制度对于无形资产的核算有两大变化:其一,“无形资产”科目反映的是该资产的原值,无形资产扣除累计摊销后才是无形资产的净值;其二,无形资产摊销额并非全部借记“管理费用”科目,而是根据资产用途分别借记不同的会计科目。

(2)长期待摊费用。新制度增设“长期待摊费用”科目,核算合作社已提足折旧的固定资产改建支出和其他摊销期在一年以上的待摊费用。原制度“长期待摊费用”列在会计科目表“附注”部分,规定“合作社需要分年摊销相关长期费用的,可增设‘长期待摊费用’科目”(科目编号171)。新制度将“长期待摊费用”从会计科目表“附注”部分直接放置至会计科目表内,以满足长期待摊费用频繁发生的核算需求。

(3)待处理财产损溢。新制度为了规范合作社财产处理程序,加强内部会计控制,增设“待处理财产损溢”科目,该科目核算合作社在清查财产过程中查明的各种财产盘盈、盘亏和毁损的价值。出现盘盈的各种资产时,借记相应的资产科目,贷记“待处理财产损溢”科目;出现盘亏、毁损、短缺的各种资产时,借记“待处理财产损溢”科目,贷记相应的资产科目。无论是哪种情况,都必须按规定程序进行审批,批准后处理时,根据不同情况、按照审批结果结转借记或贷记“待处理财产损溢”科目,同时贷记或借记“其他收入”、“其他支出”、“应收款”、“应付款”、“成员往来”等科目。合作社的财产损溢,在期末结账前需要处理完毕,处理后“待处理财产损溢”科目无余额。原制度没有设置这一过渡性科目,发生上述财产损溢时,直接借记或贷记相应的资产科目,同时贷记或借记“其他收入”、“其他支出”、“应收款”、“应付款”、“成员往来”等科目。

2.增加了税收核算相关科目。新制度增加了3个税收相关的科目,以满足合作社应税业务核算的需要,其中“税金及附加”和“所得税费用”属于费用类科目,“应交税费”属于负债类科目。

(1)税收科目用途。“应交税费”科目核算合作社按照税法等规定计算应缴纳的各种税费,包括增值税、企业所得税、消费税、代扣代缴个人所得税、城市维护建设税、资源税、房产税、土地使用税、车船使用税、印花税、教育费附加及地方教育费附加等。“税金及附加”科目核算合作社从事生产经营活动按照税法有关规定应负担的消费税、城市维护建设税、资源税、房产税、土地使用税、车船使用税、印花税、教育费附加及地方教育费附加等相关税费。“所得税费用”科目核算合作社根据企业所得税法规定应从盈余总额中扣除的所得税费用。

(2)税收科目运用。计算确定当期消费税、城市维护建设税、资源税、房产税、土地使用税、车船使用税、印花税、教育费附加及地方教育费附加等时,借记“税金及附加”科目,贷记“应交税费”科目(相应税种)。计算确定当期企业所得税时,借记“所得税费用”科目,贷记“应交税费”科目(应交企业所得税)。发生当期代扣代缴个人所得税时,借记“应付工资”、“应付劳务费”科目,贷记“应交税费”科目(应交个人所得税)。发生增值税时,借记相应科目,贷记“应交税费”科目(应交增值税)等科目。

3.增加了临时用工工资核算科目。原制度中的“应付工资”科目只核算合作社管理人员和固定员工的工资,而临时用工的工资在“应付款”科目核算。新制度增设了“应付劳务费”科目,核算合作社应支付给季节性用工等临时性工作人员的劳务费总额,以满足越来越多的季节性用工工资的核算需要。提取劳务费时,根据人员岗位进行劳务费分配,借记“在建工程”、“生产成本”、“经营支出”等科目,贷记“应付劳务费”科目;实际支付劳务费时,借记“应付劳务费”科目,贷记“库存现金”、“银行存款”等科目。

4.独立设置了利息相关科目。原制度利息费用在“其他支出”科目核算,发生应付利息时则在“应付款”科目核算。新制度增加了“财务费用”和“应付利息”科目,将利息费用从原制度的“其他支出”中剥离出来,记入“财务费用”科目,将应付利息从“应付款”中独立出来,记入“应付利息”科目。这一变化充分体现了重要性原则,将重要的会计事项单独反映。“财务费用”科目核算合作社为筹集生产经营所需资金发生的各项支出,包括利息费用(减利息收入)、银行相关手续费等。因此,该科目不仅核算利息支付,还核算筹资理财过程中发生的手续费等费用。值得注意的是,利息收入也在“财务费用”科目的贷方反映。“应付利息”核算按照合同约定应支付的利息费用,在应付利息日,按照借款本金和借款合同利率计算确定的利息费用,借记“财务费用”科目,贷记“应付利息”科目。现以利息收入和利息支出为例,说明新旧制度会计处理差异(详见表2所示)。

表2 新旧制度利息收支会计处理比较

(二)新制度调整的会计科目及其特征

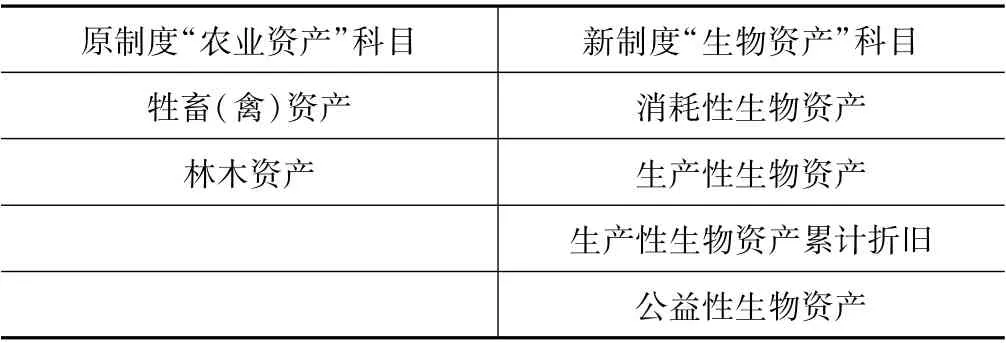

原制度设置了“牲畜(禽)资产”、“林木资产”两个会计科目专门核算农业资产。但这两个会计科目存在一定的弊端:其一,不能涵盖全部有生命的农业资产,例如渔业、种植业、草业等资产。原制度虽然在会计科目表“附注”中规定“合作社生产经营过程中,有牲畜(禽)资产、林木资产以外的其他农业资产,需要单独对其进行核算的,可增设‘其他农业资产’科目(科目编号149)”,但农业是合作社的主要产业,牲畜(禽)资产、林木资产以外的其他农业资产被列在科目表的“附注”中,存在一定的不合理性;其二,有些牲畜(禽)资产或林木资产属于流动资产,有些则属于非流动资产,混在一个科目反映存在不合理之处;其三,原制度编制会计报表时将“牲畜(禽)资产”、“林木资产”的账面价值均归入长期资产栏目,亦存在不合理之处。

新制度取消了“牲畜(禽)资产”、“林木资产”两个科目,取而代之的是“消耗性生物资产”、“生产性生物资产”、“生产性生物资产累计折旧”、“公益性生物资产”4个会计科目;同时,在该类资产总称上,新制度用“生物资产”替代了原制度的“农业资产”(详见表3所示)。

表3 两个农业资产科目调整为4 个生物资产科目

(三)原制度中已有会计科目核算内容的变化

除因上述会计科目增加或调整引起的会计科目核算内容变动外,原制度中部分会计科目核算内容也发生了一些变化。

1.可分配盈余转为出资引起的变化。由于2017年修订的《农民专业合作社法》(以下简称为《合作社法》)第四十四条规定“经成员大会或者成员代表大会表决同意,可以将全部或者部分可分配盈余转为对农民专业合作社的出资,并记载在成员账户中。”因此,新制度对于原有的“股金”、“盈余分配”、“应付盈余返还”和“应付剩余盈余”科目核算内容也做了相应的调整。具体变化为:(1)股金科目增加了可分配盈余转增股金的核算内容。新制度规定“股金”科目核算合作社通过成员投资入股、公积金转增、可分配盈余转增等所形成的股金。(2)增加了可分配盈余转为出资的会计处理。新制度规定,根据成员(代表)大会表决同意,将可分配盈余转为成员对合作社出资的,借记“应付盈余返还”、“应付剩余盈余”、“盈余分配”科目,贷记“股金”科目。

2.巩固拓展脱贫攻坚成果形成资产管理引起的变化。新制度在“消耗性生物资产”、“生产性生物资产”、“公益性生物资产”、“固定资产”、“固定资产清理”、“在建工程”和“无形资产”等7个科目的核算内容中都增加了一条“是否属于扶贫项目资产设置明细科目,进行明细核算”。

3.增加了加入联合社引起的变化。新制度将合作社加入联合社视作对外投资的一种形式,规定“对外投资”科目核算合作社持有的各种对外投资,包括依法出资设立或者加入联合社。由此可见,“对外投资”科目增加了投资加入联合社的核算内容,“投资收益”科目中也增加了联合社返还和分配盈余的核算内容。

(四)新制度加大了会计科目设置的灵活性

新制度规定“合作社不存在的交易或者事项,可不设置相关会计科目;合作社在不违反本制度中确认、计量和报告规定的前提下,可以根据本社的实际情况自行增设必要的会计科目;对于明细科目,合作社可以比照本附录中的规定自行设置。”我国幅员辽阔,各地合作社发展程度不一,经营规模和业务内容差异较大,对于会计科目的需要不甚相同,加之会计人员业务水平参差不齐,新制度对于会计科目设置的上述规定,正是因地制宜满足了各地合作社的不同需求。

二、会计报表的新变化

(一)报表种类的变化

1.新旧制度的相关规定。原制度规定,合作社应编制资产负债表、盈余及盈余分配表、成员权益变动表、成员账户、科目余额表和收支明细表、财务状况说明书等。新制度第五十五条规定“财务报表是对合作社财务状况、经营成果等的结构性表述,包括会计报表及其附注”。第五十六条规定“合作社的会计报表包括资产负债表、盈余及盈余分配表、成员权益变动表等”。第五十七条规定“合作社应当为每个成员设立成员账户。”第五十八条规定“附注,是指对在资产负债表、盈余及盈余分配表、成员权益变动表等会计报表中列示项目的文字描述或明细资料,以及对未能在这些会计报表中列示项目的说明等”。

2.报表种类的变化特征。与原制度相比,新制度对于会计报表种类的相关规定有所不同。具体来说,一是没有明确规定需要编制科目余额表、收支明细表,即没有将其列入需要披露的会计报表之列;二是取消了编制财务状况说明书;三是增加了附注的编制(详见表4所示)。

表4 新旧制度会计报表种类比较

(二)会计报表项目和列报的变化

1.资产负债表的变化。

(1)报表栏目名称发生了变化。新制度将“长期资产”改成了“非流动资产”,同时将“长期负债”改成了“非流动负债”。而原制度资产负债表将资产划分为“流动资产”和“长期资产”;负债则划分为“流动负债”和“长期负债”两大类。

(2)列示的项目发生了变化。由于资产类和负债类会计科目的变化,使得资产负债表中资产和负债两大栏目中列示的具体项目也发生了相应的变化。①资产栏目增加了生物资产相关栏目。流动资产栏目中新增了“消耗性生物资产”项目;非流动资产栏目中新增了“生产性生物资产原值”、“生产性生物资产累计折旧”、“生产性生物资产净值”和“公益性生物资产”。②资产栏目中将原制度的“无形资产”一个项目调整为“无形资产”、“累计摊销”和“无形资产净值”三个项目。③资产栏目新增了“长期待摊费用”项目。④负债栏目流动负债分项中新增了“应付劳务费”、“应交税费”、“应付利息”3个项目。

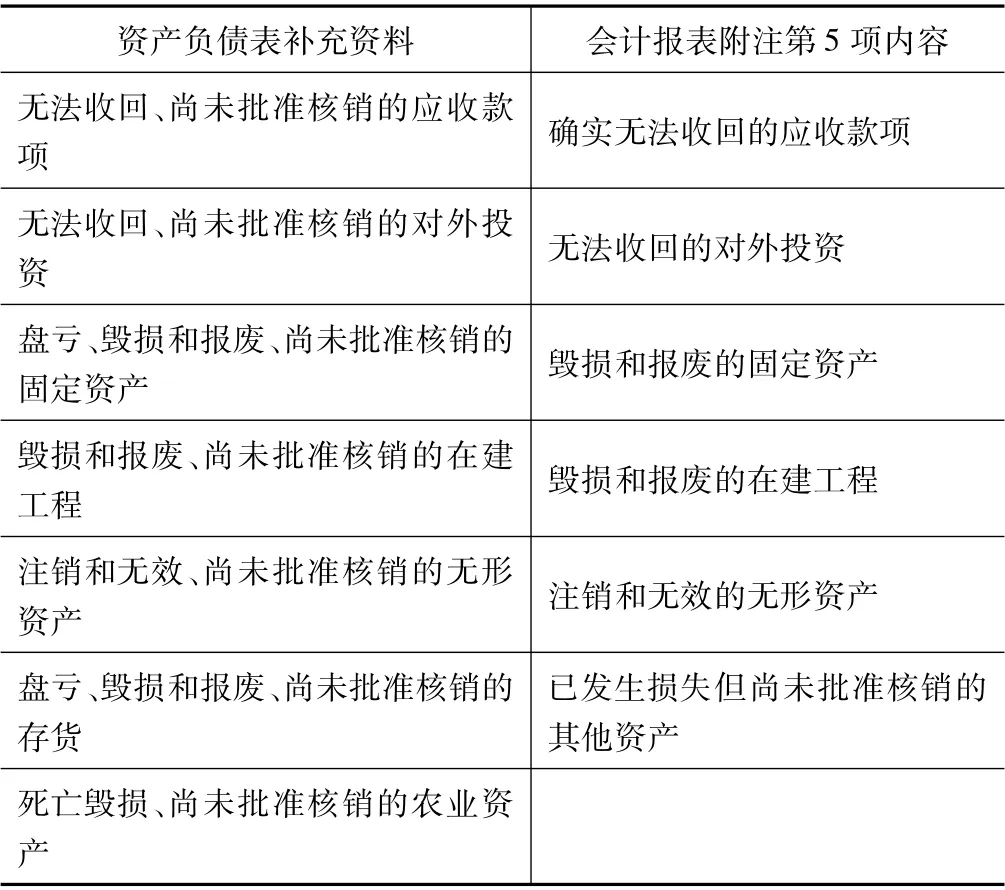

(3)将原制度中资产负债表下方的“补充资料”调整至“附注”内。具体调整内容包括:一是取消了原制度资产负债表补充资料的7项内容,将这些内容移至新制度会计报表“(四)附注及编制说明”部分;二是取消了原制度补充资料每一项内容中“尚未批准核销”的表述,在新制度报表“附注”部分概括到一处表述:“5.已发生损失但尚未批准核销的相关资产名称、金额等情况及说明,包括……”(详见表5所示)。

表5 原制度资产负债表补充资料调整前后比较

2.盈余及盈余分配表的变化。

(1)本年盈余表的变化。①报表格式的变化。其一,列示格式发生了变化,原制度盈余及盈余分配表中的本年盈余与盈余分配两部分为左右结构列示,新制度将这两部分内容改为上下结构列示;其二,增加了“盈余总额”层次,原制度中本年盈余列示为“经营收入”、“经营收益”和“本年盈余”三个层次,由于“所得税费用”的存在,新制度在“本年盈余”之前增加了“盈余总额”栏目,因此,本年盈余表部分从三个层次改为了四个层次。盈余总额和本年盈余分别反映税前盈余和税后盈余。②会计科目增加引起的变化。由于损益类科目的增加,盈余及盈余分配表中也相应增加了“税金及附加”、“财务费用”和“所得税费用”3个栏目。

(2)盈余分配表的变化。①法律条文变化导致的栏目增加。如前所述,《合作社法》规定“经成员大会或者成员代表大会表决同意,可以将全部或者部分可分配盈余转为对农民专业合作社的出资”,因此盈余分配栏目增加了“转为成员出资”项目。②可分配盈余含义变化引起的栏目顺序变化。原制度中“可分配盈余”项目反映合作社年末可供分配的盈余总额,包括了“计提盈余公积”这一分配项目。新制度“可分配盈余”项目反映合作社年末可供成员分配的盈余,不包括“计提盈余公积”这一分配项目。因此,与原制度相比,在盈余分配各项目列示顺序上,新制度中将“提取盈余公积”提至“可分配盈余”之前,也就是说,可分配盈余概念发生了变化(详见表6所示)。

表6 盈余分配表的新旧比较

(3)报表各栏目勾稽关系发生了变化。①本年盈余各栏目的勾稽关系变化。原制度本年盈余各栏目的勾稽关系:本年盈余=经营收益+其他收入-其他支出,其中,经营收益=经营收入+投资收益-经营支出-管理费用;新制度本年盈余各栏目到户类扶贫项目资产的出资额”和“其他来源的出资额”两个项目。一是为了明确成员出资的不同来源;二是政府比较关注到户的扶贫资产作为成员出资一事。(3)报表格式的其他调整。除上述变化外,成员账户还有其他格式上的变化:一是增加了独立的“年初余额”栏目,使得报表更加清晰;二是取消了“公积金总额”和“盈余返还总额”栏目,表述变得更简洁明了。的勾稽关系:本年盈余=盈余总额-所得税费用,其中,盈余总额=经营收益+其他收入-其他支出;经营收益=经营收入+投资收益-经营支出-税金及附加-管理费用-财务费用。

②盈余分配各栏目勾稽关系的变化。原制度盈余分配各栏目勾稽关系:可分配盈余=本年盈余+年初未分配盈余+其他转入,年末未分配盈余=可分配盈余-提取盈余公积-盈余返还-剩余盈余分配;新制度盈余分配各栏目勾稽关系:可分配盈余=本年盈余+年初未分配盈余+其他转入-提取盈余公积,年末未分配盈余=可分配盈余-盈余返还-剩余盈余分配-转为成员出资。

3.成员权益变动表的变化。

(1)表述发生了变化。为了与《合作社法》表述相一致,原制度“资本公积”和“盈余公积”两栏目本年减少数项目中的“转增股金”表述在新制度中改为了“转为成员出资”。

(2)新增了两个项目。原制度“未分配利润”栏目本年减少数由“按交易量(额)分配的盈余”和“剩余盈余分配”两个项目构成。新制度在上述两个项目的基础上又增加了两个项目:一是增加了“提取盈余公积”项目,使得报表更加准确;二是增加了“转为成员出资”项目,与盈余分配的变化相适应。

(3)完善了报表中的文字表述。原制度在报表的“股金”、“专项基金”、“资本公积”和“盈余公积”本年减少数栏目和“未分配盈余”本年增加数栏目都没有用文字标明具体来源,新制度弥补了这一缺陷。

(4)格式发生了变化。新制度“成员权益变动表”格式更为科学,在“股金”、“专项基金”、“资本公积”和“盈余公积”本年减少数栏目和“未分配盈余”本年增加数栏目都增加了单独填写金额之处;原制度则未专设填写上述项目金额的空格。

4.成员账户的变化。

(1)栏目名称的变化。将原制度“剩余盈余返还”改为了新制度的“剩余盈余分配”。(2)“成员出资”栏目被细分。原制度“成员出资”只有一个栏目,新制度在该栏目下细分为“来源于

(三)财务状况说明书与报表“附注”的比较及变化

原制度在报表之后是财务状况说明书,它是对合作社一定会计期间生产经营、提供劳务服务以及财务、成本情况进行分析说明的书面文字报告。新制度取消了财务状况说明书,以报表“附注”取而代之,作为报表的补充;而且新制度报表“附注”内容也比原制度中财务状况说明书更加全面,增加了6项内容(详见表7所示)。附注的出现使得会计信息披露更加具体、明晰,更有利于成员了解本合作社的财务状况、经营成果和盈余分配情况,同时还明确了会计信息质量的责任人。

表7 财务状况说明书与报表“附注”内容比较

猜你喜欢

财会学习(2017年2期)2017-02-10

现代经济信息(2016年8期)2016-12-26

会计之友(2016年21期)2016-12-14

会计之友(2016年15期)2016-08-11

吉林农业·下半月(2013年1期)2013-03-13