如何破解种源“卡脖子”问题?

——基于种子进出口和种业知识产权布局的比较分析

2022-09-23 11:59:50陈燕娟

江苏农业科学 2022年17期

邓 岩,陈燕娟

(广东海洋大学管理学院,广东湛江 524088)

农为国本,种铸基石。农作物种业是促进农业长期稳定发展、保障国家粮食安全的根本。种业发展为提高农业综合产能、保障农产品供给和促进农民增收做出了重要贡献,但与发达国家相比,我国种业国际竞争力差距较大,部分领域存在种源“卡脖子”问题。为此,2021年中央一号文件提出,要打好种业翻身仗,破解种源“卡脖子”问题。2021年7月9日,中央全面深化改革委员会第二十次会议审议通过《种业振兴行动方案》。这是继1962年《中共中央、国务院关于加强种子工作的决定》,2011年《国务院关于加快推进现代农作物种业发展的意见》之后,中央再次对种业发展做出的重大部署,在我国种业发展史上具有重要的里程碑意义。最近2次部署时间间隔只有10年,充分体现中央对种业发展的高度重视,同时也显示种源“卡脖子”问题的严重性和紧迫性。

目前,关于我国种业发展现状和种源“卡脖子”问题的认识与判断,主要存在2种看法。一种观点认为,“卡脖子”问题蕴含“断种”风险,对国家农业安全构成威胁。有些种子过度依赖国外,我国种业存在被外资控制的巨大隐患。另一种观点认为,没有一个国家能够生产出全部所需的食物,不必过分夸大种子进口的危害。我国种业目前处于安全状态,部分作物(如水稻)的育种水平已经达到国际先进水平。从当前种源供给情况来看,我国还不存在“一卡就死”的风险。2种看法对我国与发达国家的种业发展差距认识比较一致,但对种源“卡脖子”问题的形势判断存在明显差异,由此也折射出种源“卡脖子”问题的复杂性和特殊性。鉴于此,本文试图比较我国种子进出口形势和种业知识产权布局状况,解读种源“卡脖子”问题的内涵和形式,探究种源“卡脖子”问题的成因,从而针对性地选择种源“卡脖子”问题的突破路径。

1 我国种子进出口形势

1.1 种子进出口规模

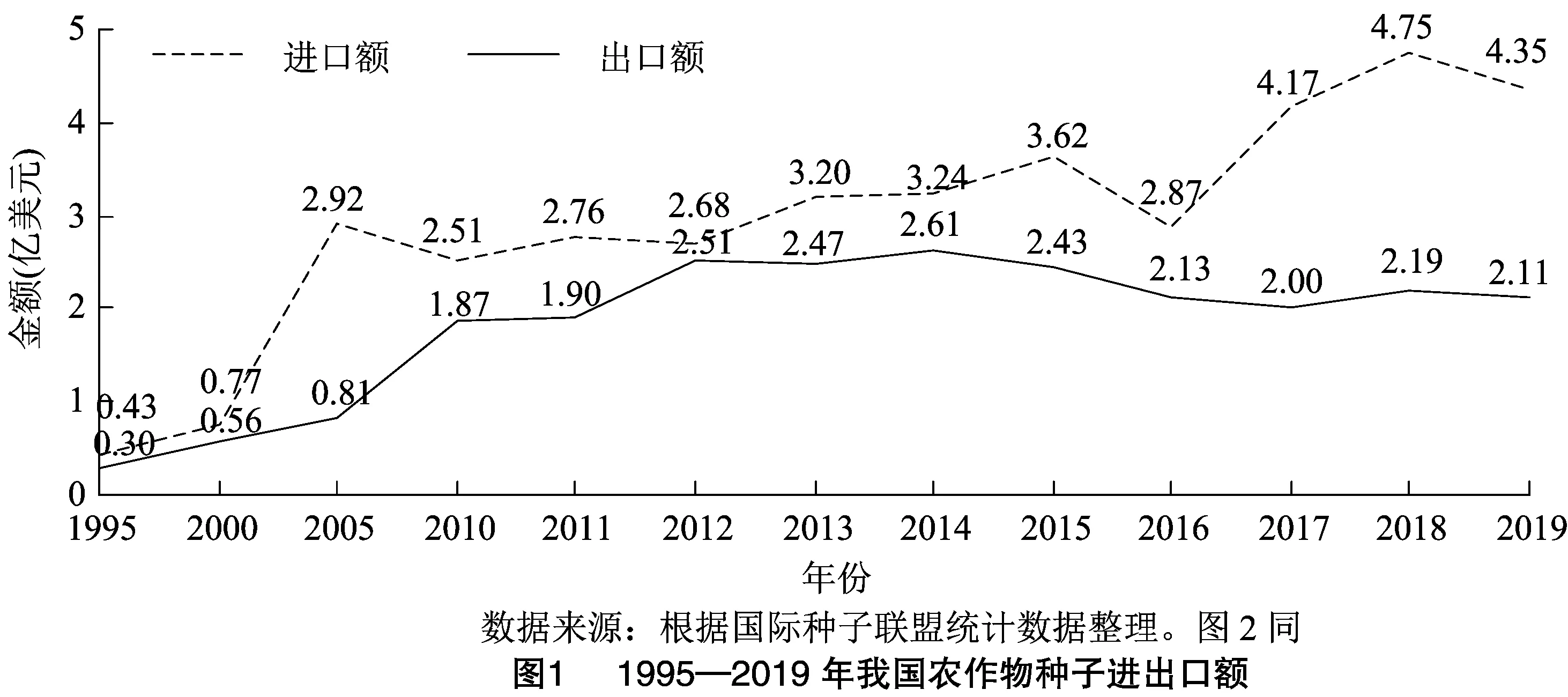

由图1可知,在加入世界贸易组织(WTO)之前,我国种子进出口基数较小,1995年种子进口额0.43亿美元,出口额0.30亿美元,2000年种子进口额0.77亿美元,出口额0.56亿美元,进口额年均增幅16.67%,出口额年均增幅17.33%。加入WTO之后的前10年,我国种子进出口增速加快,进口额年均增幅25.52%,出口额年均增幅23.93%。2012年之后,种子进口额总体处于增长趋势,种子出口额总体呈缓慢下降趋势,导致种子贸易逆差不断扩大。尤其是2017—2019年,我国种子进口总额都是当年出口总额的2倍以上。

由图2可知,从作物类型来看,2011—2019年花卉种子进出口差额较小,大田作物种子一直处于贸易逆差状态,蔬菜种子2015年由顺差转为逆差,之后逆差逐年扩大并超过大田作物种子,成为种子贸易逆差的主要来源。2019年种子贸易逆差总额2.24亿美元,其中,蔬菜种子贸易逆差占比48.21%,大田作物种子贸易逆差占比40.63%,花卉种子贸易逆差占比6.25%。

1.2 种子进出口地位

我国是种子生产大国和用种大国,2020年国内种子市场规模约1 300亿元,居全球第二,但我国种子贸易国际地位一直不高。由表1可知,我国2019年种子进口额4.15亿美元,全球占比3.18%,排名第10位;种子出口额2.13亿美元,全球占比1.60%,排名第17。其中,蔬菜种子、花卉种子的进口额和出口额全球占比排名均为第6,大田作物种子进口额和出口额全球占比排名分别为第16和第13。而荷兰蔬菜种子出口额全球占比40.20%、花卉种子出口额全球占比29.26%,美国大田作物种子出口额全球占比12.55%、花卉种子出口额全球占比18.94%,法国大田作物种子出口额全球占比15.54%、蔬菜种子出口额全球占比10.60%。

表1 2019年我国种业国际贸易地位

1.3 种子进出口结构

由表2可知,2011—2019年,我国蔬菜、花卉和大田作物种子进口额整体都在增长,年均增幅分别为12.06%、26.25%、6.42%,增速不同导致种子进口结构变化较大。蔬菜种子进口额占比由48.10%上升到52.58%,花卉种子进口额占比由4.22%上升到7.28%,大田作物种子进口额占比由47.68%下降到40.14%。究其缘由,主要是收入水平提高后,居民对高档蔬菜、花卉等新品种的消费需求增加,拉动了对相关品类种子的进口增长。

表2 2011—2019年我国各类作物种子进口额及占比

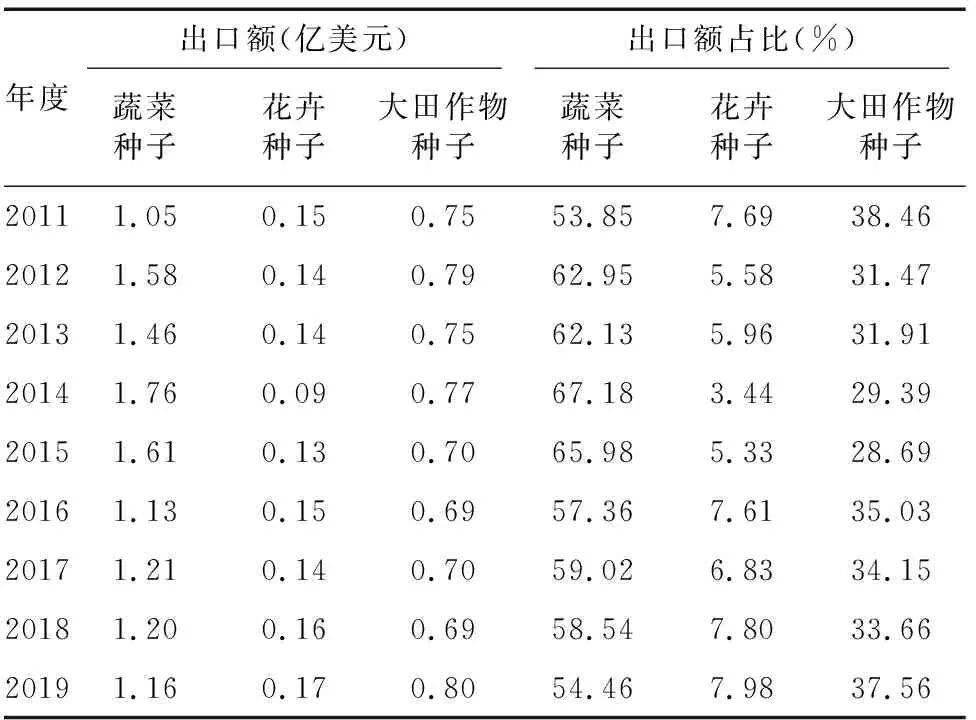

由表3可知,2011—2019年,我国大田作物种子和花卉种子出口额一直小幅波动,但总体变化不大;蔬菜种子2012—2015年出口额增长较多,2016年以后又下降到略高于2011年的水平。蔬菜、花卉、大田作物种子出口额年均占比分别为60.16%、6.47%、33.37%。

表3 2011—2019年各类作物种子出口额及占比

2 我国种业知识产权布局状况

2.1 国内布局

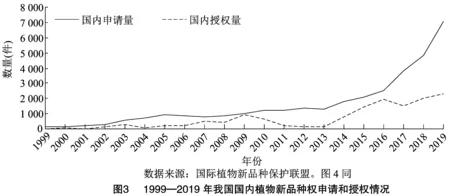

由图3可知,1999—2019年我国国内植物新品种权累计申请量33 803件,年均增幅25.77%,累计授权量13 595件,年均增幅28.80%。2019年品种权申请量7032件,其中境内主体申请6 635件,占比94.4%,境外主体申请397件,占比5.6%。大田作物申请量4 963件,占比70.58%,蔬菜、花卉分别占比14.11%、8.62%。大田作物又以玉米和水稻为主,新品种权申请量占比分别为47.67%、32.24%。2019年品种权授权量2 288件,其中境内主体授权量占比89.5%,境外主体授权量占比10.5%。

由图4可知,2001—2019年境外主体在我国申请植物新品种权累计3 045件,获得授权累计1 148件,植物新品种权申请量与我国种子进口量增长趋势一致。受种业投资负面清单影响,境外主体在我国申请植物新品种权的类型以蔬菜和花卉为主。

种业知识产权的范围主要包括植物新品种权、专利权、商业秘密权、商标权、著作权等,其中植物新品种权是种业知识产权保护的主要形式。因此,本文仅以植物新品种权作为种业知识产权的研究对象。由表4可知,在我国申请新品种权的境外主体主要来自种业知识产权强国。荷兰、美国、法国、德国、日本、智利、丹麦7国合计占境外主体在华申请总量的82.74%,占授权总量的88.57%。境外主体国别与我国种子进口来源地分布一致。

表4 种子进口来源国在我国申请和授权植物新品种权情况(截至2019年)

2.2 国际布局

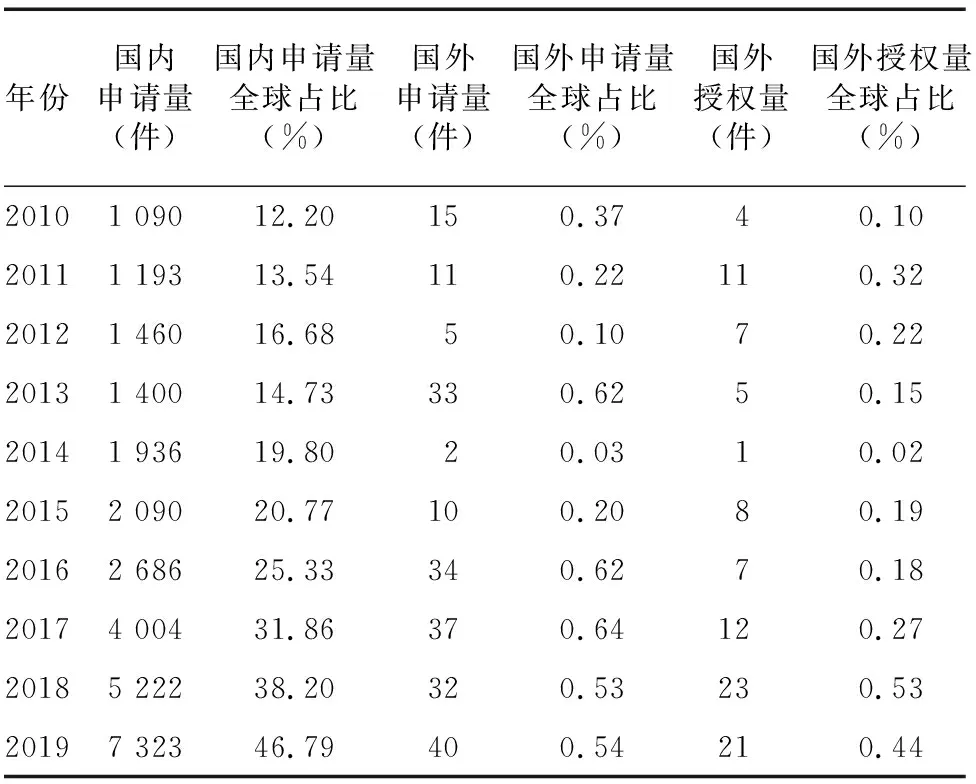

由表5可知,2010—2019年我国种业知识产权国际布局数量也有所增长,但总量较少,全球占比低。美国、日本、荷兰、 韩国是我国种业知识产权国际布局的主要国家,位居我国蔬菜和花卉种子出口额前4位。

表5 2010—2019 年我国植物新品种权国内外布局情况

我国植物新品种权国外授权量全球占比也不足1%。由表6可知,种业知识产权国际布局前5位国家(美国、荷兰、法国、德国、瑞士)的新品种权国外申请量全球占比合计72.51%。由此可见,我国种业知识产权布局主要集中在国内,发达国家种业知识产权布局主要面向国外。知识产权国际布局呈现出向种业发达国家高度集中的发展态势,这与各国种业国际地位变化趋势一致。

表6 2019年国际布局前5位国家品种权国内外布局情况

3 种源“卡脖子”问题的内涵和形式

3.1 种源“卡脖子”问题的内涵

种源既可以说是种质资源的简称,也可以说是种子来源和供给的总称。“卡脖子”卡的往往是已获得知识产权保护而享有排他独占权的关键技术或产品。“卡脖子”的目的是遏制竞争对手、固化竞争优势,从而形成相关贸易和市场垄断。“卡脖子”问题指的是因某一关键技术或产品受限制而影响整体工作完成和相关领域发展的问题。在种业国际竞争中,种子进出口是种源“卡脖子”的主要途径,知识产权则是种源“卡脖子”的主要工具。依托知识产权布局,自主创新能力才能转化为种子贸易竞争力,企业才能在市场建立知识产权特权,实现垄断收益最大化。因此,种源“卡脖子”问题的内涵可以界定为种业国际竞争力优势国家为了攫取最大化利益,以专利、基因等无形技术和知识产权为工具,以种子、亲本、种质资源等有形商品为载体,挟制种业国际竞争力劣势国家接受技术和市场垄断,从而形成对优势种源的长期依赖。

3.2 种源“卡脖子”问题的表现形式

从我国种子进出口形势和种业知识产权布局现状的比较分析可以看出,种源“卡脖子”问题是存在的,主要表现在种子进口和种子出口2个方面。

3.2.1 种子进口问题 由表7可知,虽然进口种子国内市场占有率不高,但进口额长期稳定增长,2019年比2011年增长79.75%,年均增幅9.97%,显著高于国内种子市场的年均增幅2.5%,进口种子国内市场占有率由此稳定上升,2019年比2011年增加49.67%,年均增幅6.21%,进口种子对国内市场的影响力也随之上升。

表7 2011—2019年进口种子国内市场占有率

由表8可知,进口种子主要来自荷兰、法国、德国、美国等发达国家,部分来自智利等发展中国家。进口量较大的作物类型包括高端蔬菜种子、草本花卉种子、玉米亲本等,进口来源地比较集中。西兰花、菠菜、孢子甘蓝、胡萝卜、洋葱以及在大棚内种植的西红柿、五彩椒、无刺小黄瓜等高品质种子几乎完全依赖进口。一旦国外断供,将对我国高端蔬菜供应造成巨大冲击。大田作物中,玉米种源对外依存度最高。国内玉米种质基础相对狭窄,少数几个常用的玉米骨干自交系被频繁使用。虽然目前国内90%左右的玉米品种及种子是国产的,但其亲本的选育还有较大比例来源于国外种质材料。外资供应的先玉335、德美亚系列等玉米种子的市场占有率已经很高,国产玉米种子所需亲本的对外依赖,进一步加大了玉米种源“卡脖子”风险。种子进口额持续增长,进口来源地非常集中,必然导致种源“卡脖子”风险高企。

表8 我国2019年种子进口来源地分布、平均单价和出口均价

3.2.2 种子出口问题 由表9可知,2011—2019年我国种子出口额连续下降,出口市场也比较集中。与同类型种子进口价相比,我国种子出口价很低。蔬菜、花卉种子出口均价为28美元/kg,种用玉米出口均价为4.61美元/kg。

表9 2020年我国主要农作物种子出口市场分布

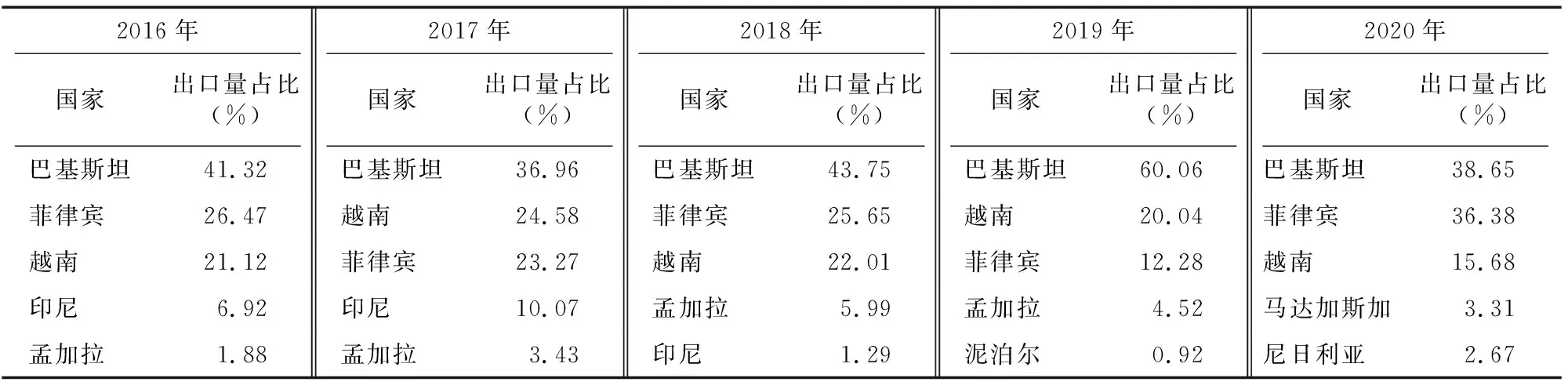

发达国家种业优势集中在玉米、棉花、大豆、蔬菜等领域,我国种业主要优势是杂交水稻。由表10、表11可知,杂交水稻种子(种用稻谷)出口市场主要分布于南亚、东南亚和非洲国家。2011—2019年,杂交水稻种子出口额下降幅度不大,但出口量从2011年的25 400 t下降到2020年的23 000 t。在国外杂交水稻应用面积大幅增长的背景下,我国杂交水稻种子国际市场占有率明显萎缩。

表10 2011—2015年杂交水稻种子出口市场分布及占比

表11 2016—2020年杂交水稻种子出口市场分布及占比

杂交水稻种子出口国大多知识产权保护力度较弱,很容易出现知识产权泄露风险,一旦泄露就会丧失相应的种子出口市场份额。我国对越南和菲律宾的杂交水稻种子出口量出现过较大波动,在2国加入国际植物新品种保护联盟(UPOV)之后,种业知识产权保护水平显著提高,我国对其出口的杂交水稻种子数量又趋于稳定;孟加拉、印尼等国没有加入UPOV,知识产权保护水平一直较低,我国对其出口的杂交水稻种子数量上升很快、下降也很快,2020年都已经跌出我国种子出口市场前5位。如果种业知识产权保护问题不能得到解决,我国杂交水稻种子出口市场还将继续萎缩。

4 种源“卡脖子”问题的成因

4.1 种子进口问题的成因

4.1.1 种质资源利用不足,核心种源依赖进口 种质资源是品种改良及现代种业发展的物质基础。拥有种质资源的数量和质量,直接影响种质资源创新利用效率和现代种业的可持续发展。由于缺乏适应性广、抗逆性强、品质优良的玉米种质资源,玉米育种研究受到巨大限制。我国对国外种质资源的引进和利用率远低于发达国家。我国授权品种中仅有7%是利用国外种质资源育成的。美国虽然也有丰富的种质资源,但其授权品种中有62%是利用国外种质资源育成的,日本、韩国等也在30%以上。我国储备的种质资源数量虽多,但对种质资源的系统研究和创新利用不足,高端蔬菜、玉米等作物的核心种源只能大量依赖进口。

4.1.2 种业原始创新能力较弱,突破性品种依赖进口 我国种业发展长期面临“数量长足、质量跛足”的困境,育种创新数量多,但质量不佳,国际竞争力不足,从而在总体上表现为种业原始创新能力较弱,低水平重复工作浪费了大量资源,尤其是基础研发水平不高,科研成果评价体系不利于原始创新,育种创新能力有待提高,品种布局不尽合理。问题根源在于我国没有建立实质性派生品种保护制度,无法有效保护和激励种业原始创新。由于分子育种等技术的应用与发展,种业国际竞争逐步向原始创新纵深拓展,而国内育种仍然习惯于聚焦少数容易改造的现有种源,难以培育出原创性突破性品种,突破性品种需求不得不依赖进口。

4.1.3 作物育种体系不完善,高附加值种子依赖进口 发达国家建立了以企业为主体的商业化育种体系,育种目标主要是经济效益最大化,市场机制在育种创新中发挥主导作用。我国种业的育种主体是科研院所,育种目标主要是社会效益最大化。受机制体制制约,我国尚未建立完善的商业化育种体系,长期处于专家育种向产学研联合育种、公益性育种向商业化育种的双重转型期。我国种业育种创新受政策支持的影响力很大,对市场需求的关注度不高,导致主要农作物育种投入大、种子自给率高,非主要农作物育种投入小、种子进口量大,高附加值的蔬菜、花卉等种子长期依赖进口。

4.2 种子出口问题的成因

4.2.1 知识产权国际布局落后,优势种源出口机会缺失 《知识产权协议》(TRIPS)的签署使知识产权保护从一国范围扩大到全球范围,知识产权布局成为种业“走出去”无法回避的问题。跨国种业巨头以植物新品种权为工具,通过知识产权国际布局攫取高额垄断收益,并利用知识产权的专有性钳制竞争对手或目标市场的技术发展,不断强化自身竞争优势。2019年我国种业植物品种权国外申请量仅40件,占国内外申请总量的0.54%。由于知识产权国际申请不及时、数量少,我国种业知识产权国际布局仍处在“低端锁定”状态,远不及发达国家,种子出口无法获得基本的法律保护,导致国内优势种源出口机会缺失。

4.2.2 种业管理制度过时,优势种源出口资格受限 种子进出口既要符合《农作物种质资源管理办法》《进出口农作物种子(苗)管理暂行办法》《植物新品种保护条例》等国内法规要求,也要遵守《国际植物新品种保护公约(UPOV)》等国际规则。我国加入UPOV1991文本,既能促进杂交水稻等优势种源出口,也有助于种质资源引进和新品种选育。然而,为了保护劣势领域和种业安全,《植物新品种保护条例》颁布二十多年来一直没有进行实质性调整,我国是未建立实质性派生品种制度的少数几个UPOV成员国之一。现行法律法规中涉及种子进出口、外资投资种业等条款明显过时,不但未能有效降低种业劣势领域种源对外依存度,还限制优势领域种源的出口资格。

4.2.3 品种同质化问题外溢,种子出口市场空心化 由于种业知识产权保护授权标准低,助长了新品种研发的急功近利和低水平重复。国内农作物新品种育成数量大,但派生性、相似性品种多,导致原创性、突破性品种市场占有率低,种业原始创新积极性下降、可持续性差,从而陷入同质化竞争的恶性循环。品种同质化竞争必然导致种子价格战,并逐步从国内外溢到国际市场。企业为了生存不得不压低价格出口低档次、低质量种子,依靠微利甚至亏本销售满足客户要求,这样虽然可以暂时保住市场份额,但风险太大且不可持续。长期同质化低价竞争,我国种业在国际市场的种源优势日渐弱化,种子出口市场趋于空心化。

5 种源“卡脖子”问题的破解路径

5.1 同步推进种质资源保护和利用

种质资源是优质品种选育的前提条件,种质资源的精准鉴定与利用则是品种创新的基石。种质资源保护和利用必须同步推进、不可偏废。我国种质资源保护工作成效显著,但保护制度还需要进一步完善。现行有关种质资源保护和利用的指引不具体,缺乏可操作性,导致野生种质和境外种质资源保存少、种质资源利用不足、种质资源创新的积极性不高等突出问题。因此,既要加大种质资源收集和保护力度,尤其是要对濒临灭绝的优质地方品种进行抢救性挖掘和保护,也要加强种质资源的鉴定、评价与利用,充分挖掘种质资源的应用价值和商业价值,才能破解种质资源“卡脖子”问题。

5.2 与时俱进完善种业知识产权保护制度

由于知识产权保护制度落后于种业发展需求,知识产权保护对种业发展环境的净化作用越来越弱。我国植物新品种权申请量连续4年位居世界第一,70%以上的主要农作物品种获得了授权保护,种业侵权事件却显著增多。2016—2020年,全国法院审结涉及植物新品种纠纷的案件从66件增加到252件,其中侵权案件占比超过80%。净化种业发展环境,必须与时俱进完善种业知识产权保护制度。当务之急是建立实质性派生品种制度,尽快加入并实施UPOV1991文本,有效保护和激发育种创新积极性。同时,还要继续开展制度创新,制定《植物新品种保护法》,全面提高知识产权保护水平,从体制源头提高种业国际竞争力。

5.3 统筹兼顾原始创新能力培育和产学研合作

种业竞争本质上是原始创新能力的竞争,而参与国际竞争的主体是种子企业。面对体制性制约、产业链发展薄弱和外资种业的挑战,我国亟待培育具有较强国际竞争力的种子企业。破解种源“卡脖子”问题,必须提高企业的原始创新能力,强化企业的创新主体地位,促进育种资源、人才、技术从科研单位向企业聚集,全面提升企业国际竞争力。然而,由于技术积累和体制局限等原因,企业短期内不可能取代科研院所的育种地位,依托产学研合作才能支撑和提高我国种业国际竞争优势。因此,应统筹兼顾企业原始创新能力培育和产学研合作,提高研发效率,充分满足农业生产对新品种、新技术的广泛需求,破解品种和技术“卡脖子”问题。

5.4 国内外双向强化种业知识产权布局

知识产权布局是提高种业国际竞争力的加速器。我国种业国际市场大多为发展中国家,知识产权保护水平较低,虽然在市场进入期具有一定的便利性,但持续发展风险大,很难保持独特竞争优势。为了提高种业竞争力,深度拓展国际种子市场,既要强化种业知识产权国际布局,也要帮助发展中国家尤其是种子市场目标国提高知识产权保护水平,同时还要继续强化种业知识产权国内布局,切实提高知识产权保护效果,实现从种质资源、亲本到品种的全产业链保护。通过国内外双向强化知识产权布局,可以实现全方位种业知识产权保护,既能在国内抵御跨国种业巨头的知识产权“地雷阵”,也能在国外提高种业知识产权国际布局的数量、质量和速度,构筑有效的知识产权“防护网”,全面破解种业知识产权“卡脖子”问题。

猜你喜欢

种子(2023年7期)2023-09-24 07:40:54

特产研究(2022年6期)2023-01-17 05:05:02

环球时报(2022-04-18)2022-04-18 14:51:42

今日农业(2021年3期)2021-12-05 01:46:23

湖北农业科学(2021年8期)2021-05-11 01:36:42

辽宁林业科技(2021年1期)2021-03-16 09:17:08

中关村(2020年11期)2020-12-21 03:46:16

今日农业(2020年18期)2020-12-14 19:08:44

玩具世界(2020年6期)2020-12-06 05:55:14

中国有色冶金(2018年1期)2018-02-01 23:17:18