“临阵换所”与审计意见购买

——基于变更时点的分析

2022-09-22 10:03:02黄承浩段婷婷

财经论丛 2022年9期

一、引 言

审计师变更是影响上市公司财务报告质量的敏感行为,也是监管层监管会计师事务所的重点领域之一。中国注册会计师协会自发布年报审计风险提示以来,每年都会有关于变更审计师的风险提示。资本市场中绝大部分关于年报审计的统计结果里,都会包含审计师变更的信息。由此可见,无论是监管层还是资本市场都十分关注审计师变更行为。此外,审计师变更也是学术研究领域的热点话题,关于审计师的变更原因以及审计师变更的经济后果汇集了大量学术研究成果,例如审计师变更与盈余管理

、审计师变更与审计意见购买

以及审计师变更的市场反应等

。然而,以往学术研究主要比较上市公司变更审计师与未变更审计师之间的差异,忽略了发生审计师变更的上市公司之间的比较。将审计师的变更行为一概而论,不利于考察审计师变更行为背后存在的差异,也不利于挖掘差异化的审计师变更行为所导致的经济后果。

我国新城建设兴起至今已有二十余年,在一定程度上,新城的建设解决了大城市的人口问题,但是由于我国新城建设起步较晚,缺乏经验,加之借鉴国际先进经验时没有很好的联系国情和建设地的实际情况,使新城建设后没有人气,缺乏活力。以鄂尔多斯康巴什为代表的“豪华的空城”屡见不鲜[2],新城建设中存在的问题渐渐走入建设者的视线。

通过几年来对英语零班进行任务型教学法的尝试后,笔者认为,任务型教学法对独立学院大学英语教学有非常重要的意义。相比其他教学方法,任务型教学法有很多优势:

根据上市公司变更会计师事务所的时间统计,超过1/4的事务所变更行为发生在财务报表截止日(12月31日)之后。上市公司在财报期间结束后才选择“临阵换所”,不禁令人怀疑其背后的真实原因是否真的如变更公告中“考虑公司业务发展情况和公司战略规划”亦或者“审计师由于工作安排无法在指定时间内完成审计工作”所披露的那样“单纯”。监管者也逐渐发现,仅仅提示审计师变更的风险已经不能满足监管需求,需要更加具体的风险指引。于是中国注册会计师协会自2017年起连续三年提示临近年报披露日承接上市公司审计业务的风险。此外,媒体关于上市公司年后变更审计师的行为也进行了更多的报道。年后变更审计师与年前变更审计师会有差异吗?如果有,是怎样的差异呢?监管层对年后变更项目如此重视,无非是担心年后变更审计师可能是为了进行审计意见购买,会损害审计质量,甚至误导投资者。那么年后变更审计师是否真的实现了审计意见购买则是一个亟待实证检验的问题。这不仅是监管者与市场参与者关心的重点,也是研究审计师变更行为的新颖角度。将研究视角由比较变更与未变更公司之间的经济后果差异转向探索变更公司之间不同变更时点下的经济后果差异,有利于深化对审计师变更行为的理解。检验“临阵换所”是否实现了审计意见购买,对监管层的监管安排、事务所的项目成员指派以及投资者的投资决策均有重要的现实意义。

本文手工收集了2007—2020年上市公司变更审计师的日期,研究不同变更时点对审计意见购买的影响。研究结果表明,在财务报告截止日后变更审计师的公司,实现了更多审计意见购买。通过分组回归,我们发现业务复杂度、公司治理机制以及审计收费是影响年后变更公司能否实现审计意见购买的关键因素。首先,关联交易越多以及异地参控股占比越大的公司,年后接手业务的审计师面临较大的审计挑战,越可能被“蒙混过关”。其次,内部控制较差以及分析师跟踪较少的公司,其内外部监督机制较为薄弱,公司治理机制的缺陷使得管理层更可能向审计师施加压力而实现审计意见购买。最后,在审计费用增加的公司以及费用对审计师具有重要经济利益的公司,审计意见购买行为越可能实现。进一步研究发现,年后变更审计师的公司进行了更多盈余操纵,更容易发生财务违规行为。然而短期内,投资者并没有充分察觉年后变更公司的风险,短期的买入持有收益为正。但是,长期而言,买入持有收益显著为负,年后变更公司变更后的1—2年,每股营业收入和每股净资产均显著降低,意味着长期股东财富遭受损失。

,

=

+

,

+

,

+

+

+

,

二、文献综述、理论分析与研究假设

(一)文献综述

其次,在模型(2)中,

是给定的事实变量,即上市公司变更了事务所为1,没有变更则为0。当

为负,即通过审计师变更能改善审计意见时,去预测企业是否真的变更。因此,当事务所变更(

)与概率之差(

)显著负相关时,说明企业成功实现了审计意见购买。预期模型(2)中

显著为负。

这位学生有了这次美好的“受骗上当”的经历之后,由衷地发出了“童年的趣事多又多,童年的我们是那么单纯,总在不经意间上当,可是这些事却成了我们脑海里永恒的快乐回忆。小时候,最想长大,长大了,却发现童年最美好……”的感慨,可谓言表其心,水到渠成,毫无扭捏作态、无病呻吟之嫌。

现有关于审计师变更时点的经济后果研究中,伍利娜和束晓晖(2006)以中国上市公司2004年的审计师变更为样本,研究发现,较晚更换审计师的公司相比较早更换审计师的公司,财务报告及时性更差,审计质量也更低

。Pacheco-Paredes等(2017)以美国公司为研究样本,也发现越晚变更的公司,审计时滞越长、审计质量更差

。Burks和Stevens(2021)进一步发现越晚变更事务所,越可能发生财务报表重述行为,且越可能出现重大内部控制缺陷

。Cassell 等(2020)则发现前3个季度变更审计师的公司与没有变更的公司相比,审计质量并没有降低,而在最后一个季度变更的公司,审计质量显著降低。他们强调在首次接受委托的年份,审计质量不仅受到项目本身所需的时间决定还取决于审计师可用的时间

。

综上,现有文献对变更行为本身特征的研究还有待完善,对审计变更时点的关注还需进一步加强。此外,现有探究变更时点对审计质量影响的文献,大多以美国上市公司为样本,而研究中国上市公司审计师变更时点的文献仅以2004年为样本期间,急需使用大样本对中国不同时点变更审计师的经济后果及伴随的风险进行全面细致的检验。尚未有文献研究不同变更时点下审计意见购买行为的差异。基于此,本文利用中国上市公司2007—2020年事务所变更样本,探索了“临阵换所”的公司能否实现审计意见购买以及影响年后变更公司成功购买审计意见的关键因素。

(二)理论分析与研究假设

通常而言,上市公司在上一年年报审计任务结束之后,便会要求审计委员会对审计师的工作进行评价,并考虑是否继续聘请原有的事务所。如若决定变更事务所则会将变更事务所的议案提交给年度股东大会进行审议表决,这类变更属于常规程序下的正常变更行为。多数国企的强制轮换以及本身就打算正常变更审计师的公司大多在此期间内完成事务所变更。然而,现行《公司法》及证券监管制度并没有对上市公司变更时间进行限制,只需要履行报备和及时披露程序即可

,这使得公司可以在财报披露截止日前任意时间点进行审计师变更。尽管“提议聘请或更换外部审计机构”是审计委员会的主要职责,管理层对于审计师的选聘仍然具有重要影响

。上市公司收到非标准审计意见会产生显著的负面影响,相对于年前变更事务所的公司而言,在财报截止日后突击变更事务所的公司,管理层对公司本年度的经营状况更加了解,其可能预期无法获得理想的标准无保留审计意见而主动更换审计师以寻求审计意见的改善。此外,若上市公司原本不打算变更审计师,而是在年报审计过程中与审计师发生“分歧”,被迫在年后变更审计师。这时候上市公司必然更愿意与能够满足管理层“要求”的审计师进行签约。最后,年后变更公司其本身具有较高的审计风险,为了继续隐藏坏消息,年后变更审计师的上市公司更有动机采取多种手段向新任审计师施压,从而达到审计意见改善的目的以规避非标审计意见引发的监管调查和媒体关注。

在审计师方面,保证充足的工作时间,是审计师提高审计质量的重要保障

。年后接受委托的审计师,丧失了在年报期间对上市公司进行监督的机会。了解被审单位的经营环境以及经营风险的审计程序均被限制在年后进行。因此,审计师为将审计风险降低至可接受的低水平所做的审计程序,可能由于变更时点的原因而受到限制

。与此同时,时间限制可能会增加审计团队内部以及与审计客户之间协调和沟通的难度,从而增加了审计师犯错误的可能性;时间限制也使得审计师难以在短时间内全面了解审计客户的经营状况、财务报表惯例以及组织文化,从而低估了审计风险

。此外,由于我国规定所有上市公司在下一年4月30日之前披露上一年财务报表,年后本就是业务繁忙的时间段,此时接手新业务,会加剧项目组成员的工作量,在巨大的工作压力和工作强度下,更可能忽略某些异常迹象,出具更宽松的审计意见。最后,愿意接受年后委托项目的事务所,往往属于风险承担能力较强的冒险事务所,其本身就更可能迎合上市公司,改善上市公司的审计意见。因此本文提出主要假设:

五分钟后,霍铁赶到了陆叔叔的工作室,着急地拍打着房门。陆叔叔打开门,费解地看着霍铁。霍铁只感到一股热浪袭来,他来不及多说什么,拉起陆叔叔就往电梯口冲去。江平不知道发生了什么事,来不及多问,也跟着他们跑起来。

假设:在其他条件相同的情况下,年后变更事务所的公司比年前变更事务所的公司进行了更多审计意见购买。

三、研究设计

(一)样本选择和数据来源

本文以沪深两市2007—2020年所有上市公司的数据为基础计算了审计意见购买等相关变量,并依据国泰安(CSMAR)数据库及迪博(DIB)数据库确定发生了审计师变更的上市公司样本。通过巨潮资讯网手工收集了各上市公司股东大会或者临时股东大会通过变更会计师事务所议案的日期,从而确定每一起会计师事务所变更的具体时间。同时本文对变更样本做了如下处理:(1)手工收集事务所合并数据,由于事务所合并而造成的会计师事务所名称的不同,不视为发生变更。(2)剔除金融行业样本共计得到3672个变更样本。(3)剔除主要控制变量缺失的数据,最终剩下3638个变更样本。为消除极端值的影响,在1%和99%的水平上对全部连续变量进行了缩尾处理。

(二)变量定义

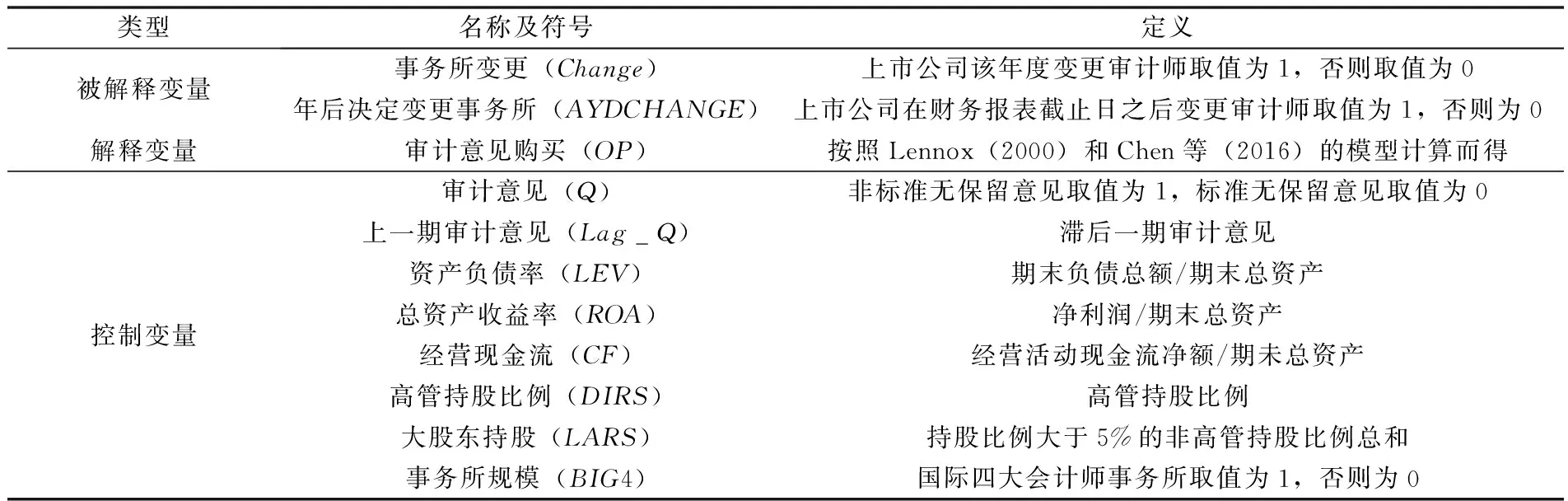

1

被解释变量:事务所变更(

)。当上市公司该年度变更审计师事务所则

取值为1,否则取值为0。年后变更审计师(

),当上市公司在财务报表截止日(12月31日)之后更换审计师,则

取值为1,否则为0。根据《公司法》规定,只有经过股东大会或者临时股东大会批准之后,变更审计师的决定才正式生效。因此,本文的核心被解释变量为年后决定变更审计师(

)。

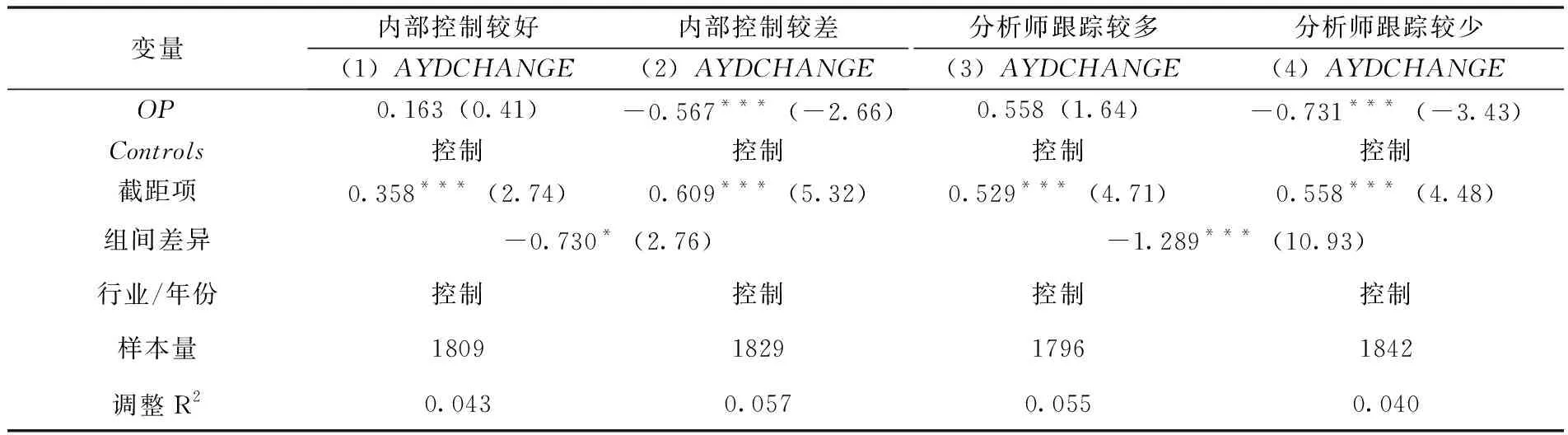

2.公司治理机制的影响。内部控制制度作为现代公司治理机制的重要基础制度之一,对保障投资者利益具有重要意义。完善兼有效的内部控制体系,能有效规范企业的经营行为

,从而降低审计风险。从迪博(DIB)数据库中获取了变更公司的内部控制指数,将小于同年同行业中位数的公司确定为内部控制薄弱的公司。表4的前两列汇报了按照内部控制指数大小分组的结果,在内部控制较差的组内,可能存在管理层凌驾于控制之上的风险,管理层更可能越过内部监督机制而对审计师施加压力,实现审计意见购买。此外,分析师作为重要的市场中介,其在分析、整合以及传递公司信息方面发挥着重要作用。分析师跟踪人数的多少也可以作为衡量企业外部监督机制强弱的指标

。按照各公司分析师跟踪人数的大小将小于同年同行业中位数的公司确定为外部监督薄弱的公司。

与年后变更(

)只在分析师跟踪较少的组内显著为负。表4的回归结果强调了公司治理机制对于年后变更公司能否实现审计意见购买的重要性。

小区域路网评价方面,基于严重拥堵比例的方法存在波动性大的问题,其原因是由于路网范围变小,基于严重拥堵里程比例的方法会造成计算结果忽高忽低的情况,不能反映真实状态,见图2. 行程时间比的方法由于考虑了区域内所有样本,计算结果的稳定性较高. 因此在评价区域较小时,应选用基于行程时间比的交通指数计算方法.

3.控制变量:本文的控制变量详见表1。

(三)模型设计

参考Lennox(2000)、Chen等(2016)、翟胜宝等(2016)以及秦帅和刘琪(2019)中审计意见购买的计算方法

,通过测算上市公司变更事务所而收到非标意见的概率与不变更事务所而收到非标意见的概率之差(

)来作为审计意见购买的代理变量。审计意见购买模型如下:

,

,

=

+

,

+

,

+

,

×

,

+

,

,-1

+

,

,-1

×

,

+

本文进一步分析年后变更公司的审计质量是否更差。参考经典琼斯模型

以及收益匹配的盈余管理模型

的计算方法,得到了企业应计盈余管理的指标(

_

、

_

)。表6的列(1)和列(2)汇报了年后变更与应计盈余管理的回归结果,结果表明年后变更的公司进行了更多操纵性应计盈余管理。此外,本文还计算了与财务相关的公司违规行为

,设置当年是否有财务违规(

_

)以及当年财务违规的数量(

_

_

)两个指标。表6的后两列结果显示,年后变更与财务违规在1

水平上显著为正,这意味着年后变更的公司也更可能出现财务违规行为。表6的回归结果表明年后变更审计师不仅实现了审计意见购买,还降低了审计质量。

(1)

其中,

,

,

为上市公司变更或者不变更事务所情况下的审计意见类型;

,

为事务所变更的虚拟变量。

,

,-1

为上市公司上一期审计意见类型;

,

为审计意见购买模型中经典的控制变量,包含资产负债率(

)、总资产收益率(

)、经营现金流(

)、高管持股比例(

)、大股东持股(

)以及事务所规模(

4)。

和

分别表示企业个体和年度。

Lennox(2000)的审计意见购买模型分为两步。首先,进行反事实假设:将所有实际未变更的公司统一假设为变更公司,去预测一个变更事务所而获得非标准审计意见的概率Pr(

1,1

,

),然后将所有实际变更的公司假设为未发生变更,去预测一个未发生事务所变更而获得非标准审计意见的概率Pr(

1,0

,

),两者概率之差记为

(可以通俗理解为变更事务所能带来的审计意见改善)。

自Lennox(2000)提出审计意见购买模型以来

,上市公司是否通过变更审计师实现了审计意见购买以及哪些因素会影响审计师意见购买逐渐成为学术研究的热点。利用中国的研究样本,多数文献证明了上市公司通过变更审计师实现了审计意见购买

。此外,学者们也发现,审计师变更还能实现内部控制审计意见购买

。在影响审计意见购买的因素方面,分析师跟踪

、媒体报道

、供应链集中度

、控股股东股权质押

和公司诉讼风险

均被证明会显著影响上市公司进行审计意见购买的倾向。但是上述文献均缺少对变更行为本身的分析,没有比较在全部变更公司样本中,上市公司在哪些情形下更可能通过变更审计师进行审计意见购买。谢盛纹和闫焕民(2013)通过分析变更行为中换“所”不换“师”的现象,发现这类公司的审计质量更差,获得标准审计意见的概率更高

。他们的研究深化了对审计师变更行为的认识。然而较少文献关注了事务所变更中的时间因素,检验不同变更时点下审计师意见购买的差异有利于进一步深化对变更事务所行为的理解。

4)如果再取与架子①的三根木条分别相等的木条,再制作一个三角形的架子③,这两个三角形的架子形状、大小相同吗?如果把其中一个三角形架子叠放在另一个三角形架子上,它们能重合吗?(动手实践)(质疑5)

,

=

+

,

+

,

+

+

+

,

在验证了上市公司是否通过变更审计师而成功实现审计意见购买之后,本文将重点考察不同变更时点对审计意见购买的影响。保留发生了审计师变更的样本,检验了

与年后变更审计师(

)的关系。预期模型(3)中

显著为负。

对我院既往手卫生工作的回顾及调查,运用“鱼骨图”原理,从成员、管理等方面分析手卫生依从率低的原因,制作鱼骨图,详见图1.

(2)

(一)双重领导,听党指挥要求高。省军区接受军委国防动员部领导管理和战区指挥,接受上级军事机关和地方党委的双重领导,是“军委管总、战区主战、军种主建”原则在省军区系统的具体运用,是维护和贯彻军委主席负责制的具体体现,是党对武装力量绝对领导的组织保证。省军区工作运行必须毫不动摇坚持党管武装根本原则,强化“四个意识”,坚定“三个维护”,坚决服从多元化领导管理和指挥,既要按照军委国防动员部的部署要求,抓好国防动员建设,又要坚决服从战区指挥,按照战区要求推进军事斗争准备,还要自觉接受同级地方党委领导,最大限度地争取重视和支持,始终确保省军区建设的正确方向。

本文的贡献主要在以下三方面:其一,丰富了审计意见购买的相关文献,研究发现“临阵换所”的公司进行了更多审计意见购买,并从业务复杂度、内外部监督机制以及审计收费三方面分析了年后变更审计师能实现审计意见购买的原因,对监管年后变更审计师行为具有重要启示。其二,延伸了审计师变更经济后果的相关文献,从变更时点的角度分析了晚变更对审计意见购买及审计质量的影响,研究成果一定程度上也支持了审计师变更“学习曲线”的存在。审计师在接手新项目时存在学习成本,年后变更审计师,压缩了审计师的工作时间,提高了首次接受委托的审计风险,在业务复杂度高的项目中,学习成本的影响愈发明显。其三,证明了审计变更时点是具有丰富信息含量的风险信号。年后变更公司虽然通过“临阵换所”的形式改善了审计意见并短期内使得投资者产生了过度乐观的行为偏差,但长期而言,年后变更审计师伴随着较低的长期持有收益及更多的长期股东财富损耗,投资者需要规避这类“临阵换所”的高风险公司。

(3)

四、实证结果与分析

(一)基准回归结果

表2是本文的基准回归结果,前两列使用全样本检验了上市公司是否通过变更审计师实现了审计意见购买的关键问题。列(1)使用Probit模型研究发现,

在1

水平上与变更审计师(

)显著为负,说明上市公司通过审计师变更实现了审计意见购买。列(2)使用经典OLS回归模型也发现

的系数在1

水平上显著为负,支持了上市公司年后变更审计师实现了审计意见购买的观点。为了进一步考察变更行为本身对审计意见购买的影响,本文将重点考察不同变更时点对审计意见购买的影响。在审计师变更的样本中,列(3)和列(4)的回归结果表明,变更审计师获得非标审计意见的概率与不变更审计师获得非标审计意见的概率之差(

)与年后变更(

)在1

水平上显著为负,这表明与年前变更公司相比,年后变更审计师的公司进行了更多审计意见购买,支持了本文的主假设。

F2=3.90×105+3.91×105+1.95×105+1.95×105+2.58×105+2.58×105=16.87×105N

(二)异质性分析

前文已验证年后变更审计师的公司比年前变更审计师的公司更可能进行审计意见购买。接下来,本文将从业务复杂度、公司治理机制以及审计收费三方面,探讨上述因素是否为年后变更公司成功实现审计购买的关键因素。

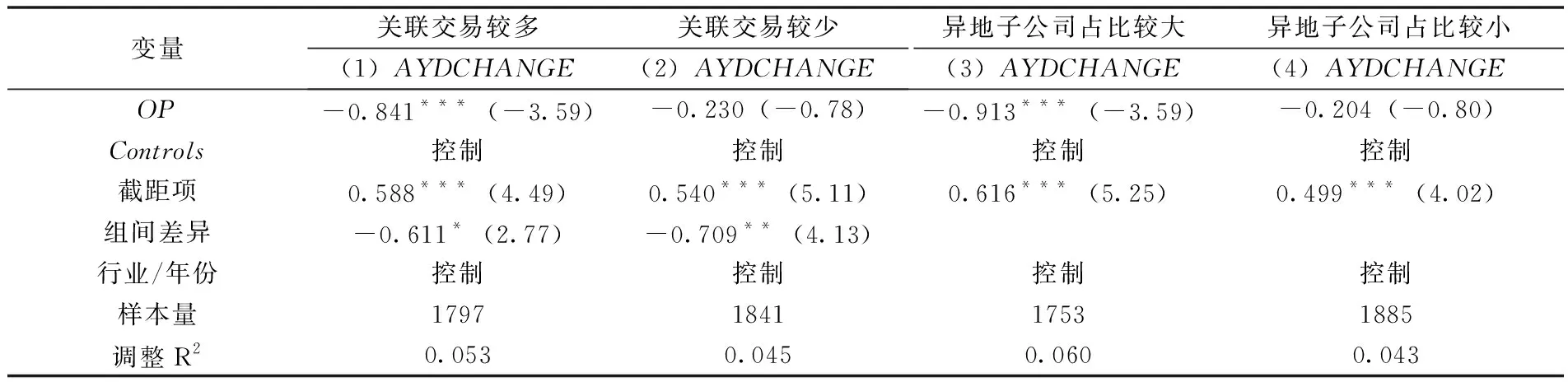

1.业务复杂度的影响。审计工作中一项重要的任务就是对关联方交易的完整性、存在性与合法性进行审查验证。关联方交易具有审计风险大、审计难度大

以及审计具有连续性等特点。关联方极易成为转移利润、调节收入的载体,如何识别出所有关联交易对于初次接手业务的审计师而言压力更大。我们从CSMAR关联交易数据库中获取了上市公司关联交易的数据,按照关联交易占总资产的比例,将大于同年同行业中位数的公司划分为关联交易较多组。表3的前两列汇报了按照关联交易多少分组的结果,在关联交易较多的组内,年后变更公司实现了更多审计意见购买。此外,公司经营机构的分散化程度也是审计业务复杂度的典型代表

。通过万德数据库中上市公司参控投公司的相关信息,手工收集了上市公司所控制的异地子公司数量

。按照异地子公司占所有参控投公司比例的高低,将大于同年同行业中位数的公司划分为业务复杂度较高的组。表3的列(3)和列(4)表明,当公司经营机构较为分散时,增加了审计业务难度,年后变更的公司更可能借机改善审计意见。表3的回归结果表明,审计业务的复杂度是年后变更公司实现审计意见购买的重要因素。

2

解释变量:审计意见购买(

)。参考Lennox(2000)、Chen等(2016)、翟胜宝等(2016)以及秦帅和刘琪(2019)文章中的计算方法而得

,详见下文的计算过程。

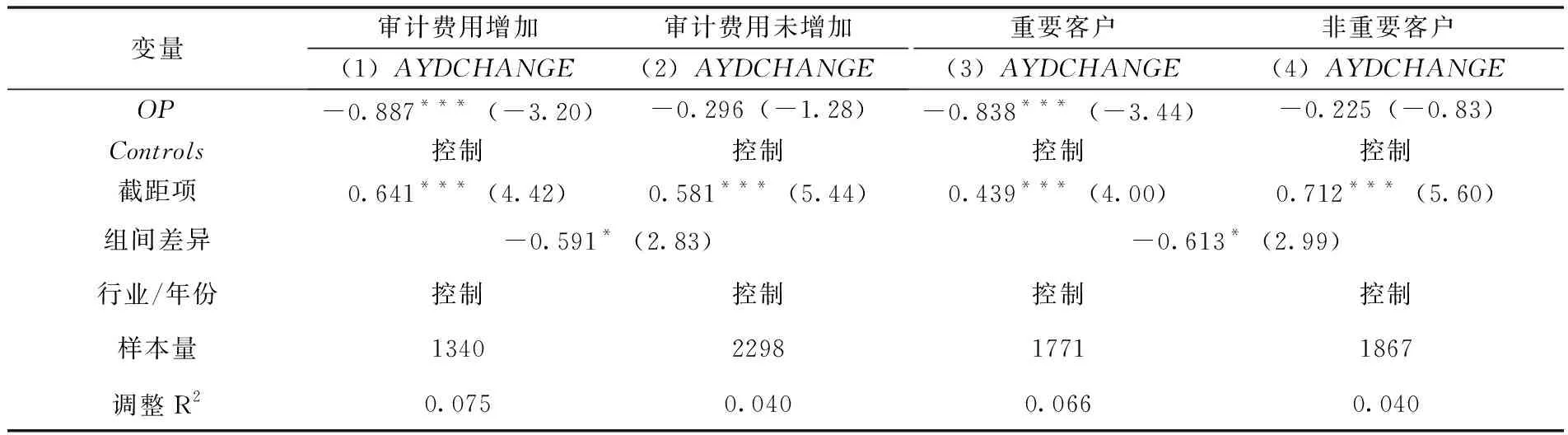

3.审计收费的影响。审计收费是影响审计师独立性的重要因素之一

,当客户对审计师个人具有重要经济利益时更可能影响审计意见决策

。为了验证审计收费对于年后变更公司能否实现审计意见购买的重要影响,本文按照变更后是否增加审计收费将所有变更样本划分为费用增加组和费用未增加组。表5的前两列表明,在审计费用增加组内,

与年后变更(

)具有显著的负向关系。此外,通过计算变更业务的审计收费占两位合伙人所有上市公司审计业务总收费的比例来衡量变更业务对审计师的经济重要性

参考Chen等(2010)使用该客户资产占审计师所有客户资产的比重衡量客户重要性,结果保持不变。

,将大于同年同行业中位数的公司确定为重要客户。结果发现,在重要客户组内,年后变更公司才能实现审计意见购买。表5的回归结果验证了审计收费是影响年后变更公司实现审计意见购买的关键因素。

(三)进一步分析

+

+

,

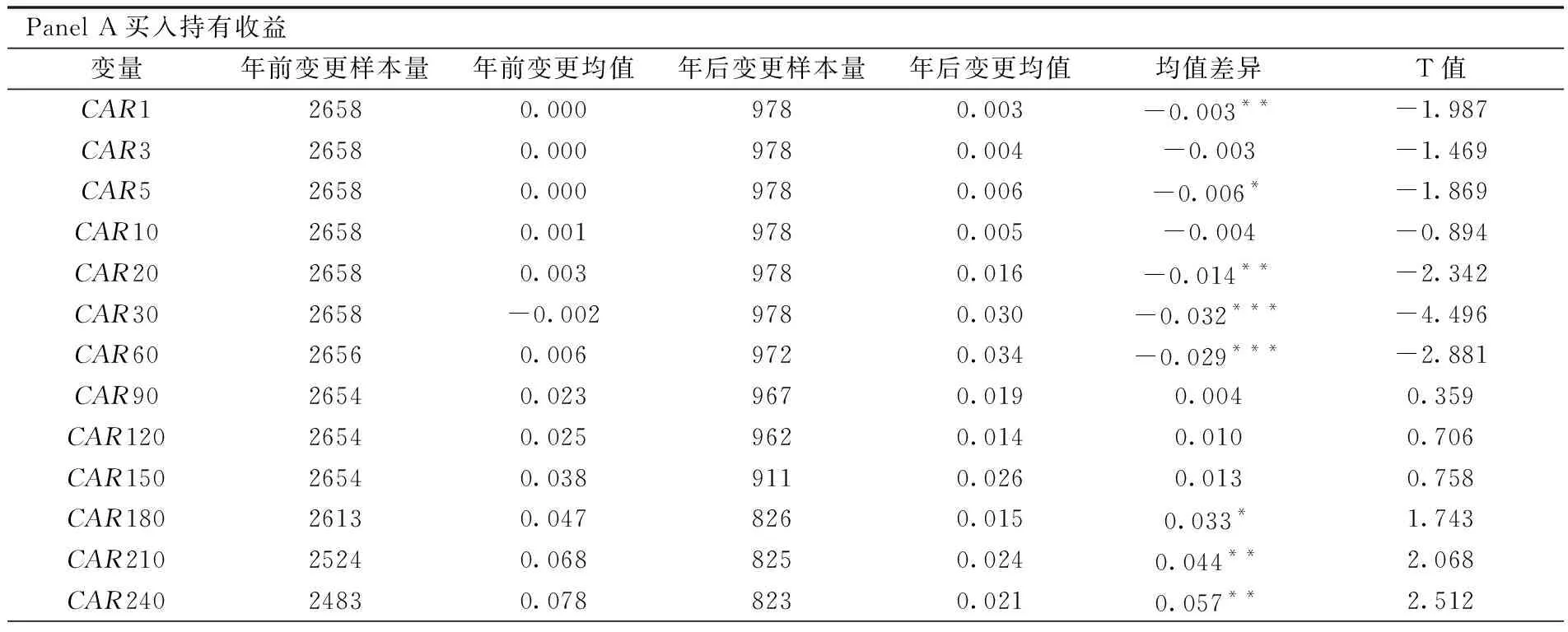

本文还进一步检验了年后变更事件的市场反应以及年后变更公司长期股东财富的变化。当上市公司财务报表截止日之后才宣布变更审计师,市场参与者到底会表现出怎样的市场反应呢?在表7的Panel A里,本文计算了自公司宣告变更审计师之日起经大盘收益调整后的买入持有收益。可以看出,年后变更公司在短期内1天的买入持有收益(

1)以及5天的买入持有收益(

5)、一个月持有收益(

30)和两个月持有收益(

60)均显著高于年前变更审计师的公司,这一发现与张鸣等(2012)

的研究结果保持一致。市场参与者对于年后变更审计师呈现出乐观态度,可能是因为投资者预期年后变更审计师暗示着公司能够实现审计意见购买,改善审计意见,属于机会主义变更所带来的正向市场收益。进一步延展张鸣等(2012)

的研究窗口,一个有趣的发现是,在宣布变更6个月之后,持有收益出现反转。年后变更公司的6个月持有收益开始显著低于年前变更公司的持有收益,这可能是因为年后变更公司的机会主义变更行为的“利好”消息已经被市场所消化,年后变更公司的实质投资价值开始被重新评估,年后变更公司的长期持有收益显著更低。

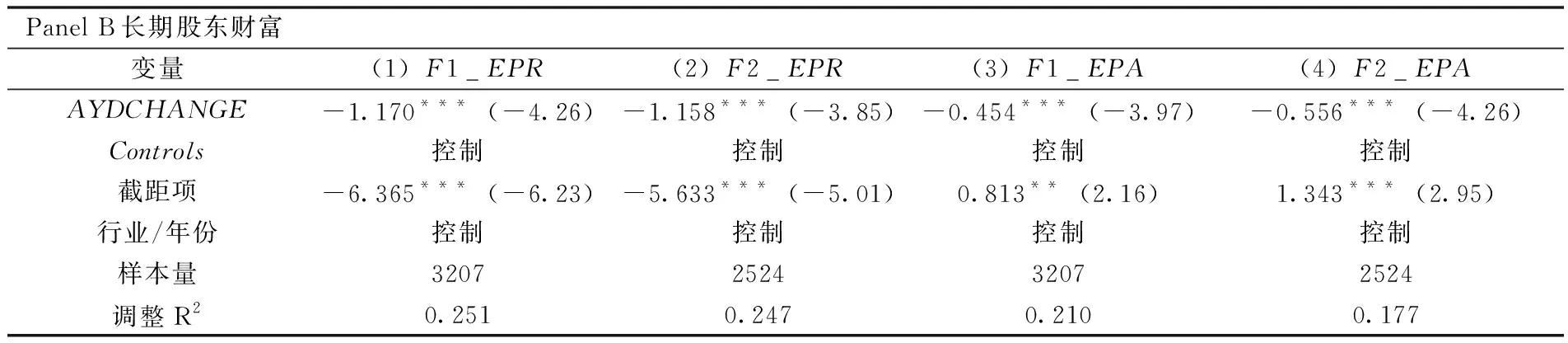

此外,为了检验年后变更公司的长期股东财富变化,本文设置了下一期的每股营业收入(

1_

)、下两期的每股营业收入(

2_

)、下一期的每股净资产(

1_

)以及下两期的每股净资产(

2_

),以衡量年后变更公司长期经营效益。表7 Panel B的结果发现,年后变更(

)与上述代表企业长期经营绩效的指标均在1

水平上显著为负。这说明年后变更公司在变更后的1—2年内经营业绩更差,长期股东财富损耗比年前变更公司更严重,此结果也进一步解释了买入持有收益在长期内出现反转的原因。

(四)稳健性检验(5)限于篇幅,本文未报告稳健性检验结果,作者备索。

1

删除“换所不换师”的样本。“换所不换师”式的变更方式会改善审计意见降低审计质量

。为了排除“换所不换师”对本文结果的干扰,删除了“换所不换师”的样本

,回归发现

与年后变更(

)依然在1

水平上显著为负。

2

替换年后变更的衡量方式。审计师变更具有两个关键时间点:一个是初次宣布变更审计师时,另一个是正式决定变更审计师时。本文使用是否是年后宣布变更(

)

当上市公司在财务报告截止日才宣布变更审计师,年后宣布变更()取值为1,否则为0。

为替代变量进行稳健性检验,结果支持年后变更审计师比年前变更审计师进行了更多审计意见购买的研究结论。

3

缓解特殊变更事件的影响。本文的审计师变更样本中存在着由于公司重大资产重组,公司实际控制人发生变更,进而更换审计机构的情况。当“壳”公司或者陷入经营困境的上市公司进行重大资产重组之后,其审计意见的改善及审计费用的上升可能源于公司基本面的重大变化,而非管理层主观意愿的“临阵换所”。在剔除重大重组的“壳”公司样本之后,

与年后变更(

)依然在1

水平上显著为负。我们按照审计费用是否在变更审计师之后上升,将样本进一步分为审计费用增加组和审计费用未增加组。结果显示,

与年后变更(

)仅在审计费用增加组显著为负。这意味着,审计费用的增加是年后变更审计师公司能实现审计意见购买的关键因素之一,增强了本文结论的稳健性。

4

增加控制变量。本文的控制变量是参照传统的审计意见购买模型而进行设置

,为保证全文的统一性,在验证年后变更对审计质量以及长期股东财富的影响时延续了审计意见购买模型中的控制变量。这可能会忽略一些重要的影响因素。参考现有的文献,增加了一些重要的控制变量

,加入新增控制变量之后,年后变更(

)与操纵性应计盈余管理指标、财务违规指标均显著为正。

5.采用倾向得分匹配(PSM)法。年后变更事务所的公司与年前变更事务所的公司在控制变量方面存在显著差异。为了缓解公司基本面差异对结果的影响,使用PSM方法选择无放回1:1最近邻匹配方式为年后变更样本从年前变更样本中选择控制组,共计得到有效的956对匹配对。经过PSM匹配之后,年后变更样本与年前变更公司基本面的差异显著减少,匹配是有效的。使用匹配样本进行回归,

与年后变更(

)仍显著为负。

五、结论与启示

财报截止日之后变更审计师一直是监管层关注的焦点,上市公司年后变更审计师是否实现了审计意见购买、降低了审计质量也一直是监管的核心问题。本文的实证结果回答了这些现实问题,为监管层重点监管“临阵换所”的定位提供了实证证据。本文从审计意见购买、审计质量、短期市场反应和长期股东财富角度,深入分析了不同时点变更会计师事务所造成的经济后果及传递的风险信号。本文的主要结论如下:

第一,年后变更审计师的上市公司相比于年前变更审计师的公司更可能实现审计意见购买。第二,审计业务复杂度、公司治理机制以及审计收费是影响年后变更公司能否实现审计意见购买的关键因素。在业务复杂度较高、内外部监督机制薄弱以及审计费用增多的重要客户中,上市公司年后变更事务所更易成功实现审计意见购买。第三,年后变更公司的审计质量更差,体现在更多的操纵性应计盈余管理以及更多的财务违规行为。最后,短期内市场对年后变更审计师的行为呈现非理性乐观,短期买入持有收益显著高于年前变更公司,但是长期而言,年后变更公司的买入持有收益出现反转并显著低于年前变更公司。年后变更公司的长期经营绩效也更差,对长期股东财富的损耗更严重。

5.2.3 严格购水收费的流程及票据管理 灌区机井管理采用一井一卡的管理方式。购水收费流程:用水户提供所购水机井计量设施管控器的IC卡—用水户购买水量—售水人员收款—售水人员开具正式发票—用水户现场签字确认。票据管理实行地下水水费和基本水费开甘肃省地方税务局通用机打发票,并定期上缴存入指定水费专户;水资源费开甘肃省非税收统一发票,并定期上缴县财政专户。

本文研究结论全面刻画了年后变更事务所的经济后果及传递的风险,回答了财务报告截止日之后变更审计师,是否实现了审计意见购买、降低了审计质量等关键问题。为监管层监管审计师变更行为以及投资者分析变更行为提供了新颖的分析角度。本文的研究成果强调了审计师变更时点是具有重要经济影响和丰富信息含量的风险信号。

[1]DeFond M. L., Subramanyam K. R . Auditor Changes and Discretionary Accruals[J]. Journal of Accounting and Economics, 1998, 25(1): 35-67.

[2]刘伟, 刘星. 审计师变更、盈余操纵与审计师独立性——来自中国A股上市公司的经验证据[J]. 管理世界, 2007, (9): 129-135.

[3]谢盛纹, 闫焕民. 换“所”不换“师”式变更、超工具性关系与审计质量[J]. 会计研究, 2013, (12): 86-91, 97.

[4]Lennox C. Do Companies Successfully Engage in Opinion-shopping? Evidence from the UK[J]. Journal of Accounting and Economics, 2000, 29(3): 321-337.

[5]陆正飞, 童盼. 审计意见、审计师变更与监管政策——一项以14号规则为例的经验研究[J]. 审计研究, 2003, (3): 30-35.

[6]伍利娜, 王春飞, 陆正飞. 企业集团审计师变更与审计意见购买[J]. 审计研究, 2013, 1: 70-78.

[7]Krishnan J. The Timing and Information Content of Auditors’ exhibit Letters Relating to Auditor Changes [J]. Auditing: A Journal of Practice & Theory, 2002, 21(1): 29-46.

[8]Whisenant J. S., Sankaraguruswamy S., Raghunandan K. Market Reactions to Disclosure of Reportable Events[J]. Auditing: A Journal of Practice & Theory, 2003, 22(1): 181-194.

[9]吴溪. 证券市场中的审计师变更研究[J]. 中国注册会计师, 2001, (5): 10-15.

[10]张鸣, 田野, 陈全. 审计师变更, 时机选择与投资者评价[J]. 财经研究, 2012, 38(3): 59-69.

[11]杜兴强, 郭剑花. 审计师变更与审计意见购买: 一项经验研究[J]. 山西财经大学学报, 2008, (11): 101-106, 112.

[12]张鸣, 田野, 陈全. 制度环境、审计供求与审计治理——基于我国证券市场中审计师变更问题的实证分析[J]. 会计研究, 2012, (5): 77-85, 94.

[13]Newton N. J., Persellin J. S., Wang D., et al. Internal Control Opinion Shopping and Audit Market Competition[J]. The Accounting Review, 2016, 91(2): 603-623.

[14]张子健. 审计师变更与内部控制审计意见购买[J]. 财经论丛, 2018, (3): 68-76.

[15]方红星, 张凤丽, 陈娇娇. 签字注册会计师变更与内部控制审计意见购买[J]. 财经问题研究, 2020, (10): 90-98.

[16]翟胜宝, 张雯, 曹源, 等. 分析师跟踪与审计意见购买[J]. 会计研究, 2016, (6): 86-93, 95.

[17]耀友福. 新闻媒体报道与内部控制意见购买[J]. 审计研究, 2018, (4): 111-119.

[18]薛爽, 耀友福, 王雪方. 供应链集中度与审计意见购买[J]. 会计研究, 2018, (8): 57-64.

[19]曹丰, 李珂. 控股股东股权质押与上市公司审计意见购买[J]. 审计研究, 2019, (2): 108-118.

[20]秦帅, 刘琪. 诉讼风险与上市公司审计意见购买——基于融资困境的视角[J]. 当代财经, 2019, (9): 121-133.

[21]伍利娜, 束晓晖. 审计师更换时机对年报及时性和审计质量的影响[J]. 会计研究, 2006, (11): 37-44, 95.

[22]Pacheco-Paredes A. A., Rama D. V., Wheatley C. M. The Timing of Auditor Hiring: Determinants and Consequences[J]. Accounting Horizons, 2017, 31(3): 85-103.

[23]Burks J. J., Stevens J. S. Opaque Auditor Dismissal Disclosures: What does Timing Reveal that Disclosures do not?[J]. Journal of Accounting and Public Policy, 2021: 106905.

[24]Cassell C. A., Hansen J. C., Myers L. A., et al. Does the Timing of Auditor Changes Affect Audit Quality? Evidence from the Initial Year of the Audit Engagement[J]. Journal of Accounting, Auditing & Finance, 2020, 35(2): 263-289.

[25]Dhaliwal D., Lamoreaux P. T., Lennox C. S., et al. Management Influence on Auditor Selection and Subsequent Impairments of Auditor Independence during the Post-sox Period[J]. Contemporary Accounting Research, 2015, 32(2): 575-607.

[26]Xiao T., Geng C., Yuan C. How Audit Effort Affects Audit Quality: An Audit Process and Audit Output Perspective[J]. China Journal of Accounting Research, 2020, 13(1): 109-127.

[27]Chen F., Peng S., Xue S., et al. Do Audit Clients Successfully Engage in Opinion Shopping? Partner-level Evidence[J]. Journal of Accounting Research, 2016, 54(1): 79-112.

[28]马建威, 李伟. 关联方交易对审计收费的影响研究——基于2007—2010年沪市A股上市公司的经验证据[J]. 审计研究, 2013, (1): 79-86.

[29]程小可, 郑立东, 姚立杰. 内部控制能否抑制真实活动盈余管理?——兼与应计盈余管理之比较[J]. 中国软科学, 2013, (3): 120-131.

[30]李春涛, 赵一, 徐欣, 等. 按下葫芦浮起瓢: 分析师跟踪与盈余管理途径选择[J]. 金融研究, 2016, (4): 144-157.

[31]Tepalagul N., Lin L. Auditor Independence and Audit Quality: A Literature Review[J]. Journal of Accounting, Auditing & Finance, 2015, 30(1): 101-121.

[32]Chen S., Sun S. Y. J., Wu D. Client Importance, Institutional Improvements, and Audit Quality in China: An Office and Individual Auditor Level Analysis[J]. The Accounting Review, 2010, 85(1): 127-158.

[33]Jones J. J. Earnings Management during Import Relief Investigations[J]. Journal of Accounting Research, 1991, 29(2): 193-228.

[34]Kothari S. P., Leone A. J., Wasley C. E. Performance Matched Discretionary Accrual Measures [J]. Journal of Accounting and Economics, 2005, 39(1): 163-197.

猜你喜欢

杭州(2023年1期)2023-03-15 03:25:36

江西理工大学学报(2022年2期)2022-07-26 07:05:36

世界建筑导报(2022年3期)2022-06-23 07:00:44

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29 06:33:42

世界建筑导报(2021年1期)2021-03-04 03:23:26

世界建筑导报(2020年2期)2020-12-31 21:08:52

学苑创造·A版(2019年9期)2019-11-07 11:57:22

意林·全彩Color(2019年7期)2019-08-13 00:53:30

学苑创造·A版(2019年2期)2019-02-19 08:11:34

智富时代(2018年7期)2018-09-03 03:47:26