财政层级结构调整如何影响了纵向税收竞争关系?

——来自省直管县改革的证据

2022-09-22 10:01:10吕凯波

财经论丛 2022年9期

一、引 言

随着“营改增”试点改革在2016年5月1日全面推开,中央与地方税收划分关系再次迎来了重大调整,原先归属地方政府的营业税变成了共享税,但地方政府分享的增值税比例也从原来的25%上升为50%。共享税规模的扩大将如何影响地方政府的税收征管激励和产业发展激励备受社会各界关注

,因此,中央政府在确定政府间税收划分体系时必须考虑的一个议题是不同层级政府共享同一税基是否会带来纵向税收竞争问题。传统的税收重叠理论认为上下级政府共享同一税基会导致基层政府税率过高,中国基层政府实际分享的税率是否也会因多级政府共享同一税基而走高?对此,本文拟利用省直管县改革提供的准自然实验展开实证研究。

从模型来看,地方感的3个维度之间呈显著正相关,具有较强的相互影响,且对身份认同与融合的作用存在差异。地方依恋和地方认同对身份认同与融合的直接贡献为正,而地方满意度对身份认同与融合的直接影响为负。

综合管廊监控系统管理一体化设计的基础是监控中心。在对监控中心进行设计的过程中,采用的设计方式是分布式设计和集中化存储方式。随着云计算和云数据在各个行业的广泛应用,监控中心设计的过程中,也逐渐向云端存储的方向发展。随着业务数据的逐渐增多,后期可通过分类的方式,如按区域分类或者按照业务类别进行分类等方式,建设云数据中心,以为市政管廊的运营和维护提供保障。

纵向税收竞争的出现是因为存在收入效应、无谓损失效应和支出效应,其中收入效应最为关键:上级政府对商品征收的税收越多会导致该商品的税基变小,下级政府必须通过提高税率来完成税收任务,因此上下级政府对该商品征收的税率正相关

。从理论上来说,税基变小无非由两类因素造成:一是税基流向税率相对较低的其他地区;二是消费者在消费与投资间进行了替代性选择,在对商品消费课税加重时会更多地选择投资而在对投资课税加重时更多进行消费。与横向税收竞争降低税率不同,纵向税收竞争一般会驱使地方政府竞相抬高税率。研究表明,美国联邦政府课征的烟草、汽油消费税率与州政府的税率显著正相关

。当政府间纵向税收竞争关系的研究拓展到其他税种或国家时,学者们得出的结论却大为不同:有研究认为上下级政府间存在税收策略互补关系,不同层级政府间的税率显著正相关

;也有研究表明上下级政府间存在税收策略替代关系或不存在纵向竞争关系

。

康熙四十三年三月十日,康熙再来盘谷寺,与智朴互动更加频繁自如。 智朴作《接驾诗》,康熙次韵相和。 如下:

由于中国式财政分权体制与美国等联邦体制国家有很大差异,一些学者认为中国不存在纵向税收竞争问题

,以至于纵向税收竞争的国内文献并不多见。仅有的几篇文献主要从竞争的经济效应和形成原因两方面展开讨论。按照纵向税收竞争理论,当上下级政府围绕共同税基展开竞争时,公共池塘效应会促使各级政府竞相提高对同一税基征收的实际税率,分税制改革以来的税收收入高速增长很大程度上受政府间纵向税收竞争影响

。不过,汪冲(2011)认为中国的纵向税收竞争并非源自上下级政府共享税基的公共池塘效应,上级政府利用政治和行政权威向下级政府下达税收任务,地市级实际税率因税收驱赶和“挤压”效应而与省级实际税率显著正相关

。汪冲(2011)的研究为考察我国省级政府与地市级政府的纵向税收竞争关系奠定了较为坚实的经验分析基础,但研究对象和时间节点的选取也使得其研究结论无法适用到县级财政。

县级财政的正常运行一直是困扰大国财政治理的难题,但县级政府与上级政府的税收竞争关系一直未得到充分关注。省直管县后地方财政层级结构由省—市—县三级财政向省—市、县两级财政的转变为研究县级政府与上级政府的税收竞争关系提供了一次观察窗口。逐步推开的财政省直管县改革取消地市级财政参与县级税收收入分成的制度安排阻断了税收任务层层加码的可能性,地方政府间的纵向税收竞争关系也很可能因之而改变。但遗憾的是国内关于这一主题的文献还不多见,仅有少数文献对此进行研究,如李广众和贾凡胜(2020)

。该研究结果表明,财政层级改革带来的市级政府财政压力会促使市辖区域内企业降低避税程度。对比既有文献,本文的边际贡献在于:第一,拓宽了财政省直管县改革对地方政府税收竞争行为影响的研究。地方政府的税收竞争包括横向税收竞争和纵向税收竞争两类,但既有研究只考察了省直管县改革对县级政府横向税收竞争行为的影响

。本文探讨了县级财政对地市级和省级财政征税行为的策略反应,丰富了地方财政管理体制对纵向税收竞争短期影响的研究。第二,揭示了省直管县改革影响纵向税收竞争的作用机制。地方政府间税收分成比例调整和转移支付改革是省直管县改革的重点内容也是省直管县改革影响纵向税收竞争的作用机制,分组估计的实证结果表明,省直管县改革会通过税收收入分配机制和转移支付机制对纵向税收竞争产生影响。

依据钻孔顶角和方位角的变化不同可分为折弯曲和空间弯曲。折弯曲是由一个正弯曲段和一个负弯曲段构成的轨迹弯曲段,折弯曲会严重恶化钻杆柱的受力状态;空间弯曲是钻孔顶角和方位角都有变化的轨迹弯曲段,方位角变化也会恶化钻杆柱受力状况。

二、制度背景与研究假说

按照财政层级的不同设置,处理上下级政府间财政关系的财政体制可以分为中央对省级政府的财政体制和省以下财政体制,其中省以下财政体制又可分为“省管市、市管县”和“省直管县”两种。财政省直管县改革旨在实施省级财政直接管理县(市)财政的做法,改进地方政府间的事权、支出责任划分和财政收入划分,同时在省对下转移支付补助、专项拨款补助、各项结算补助、预算资金调度等领域由省级财政直接对接县(市)财政

。

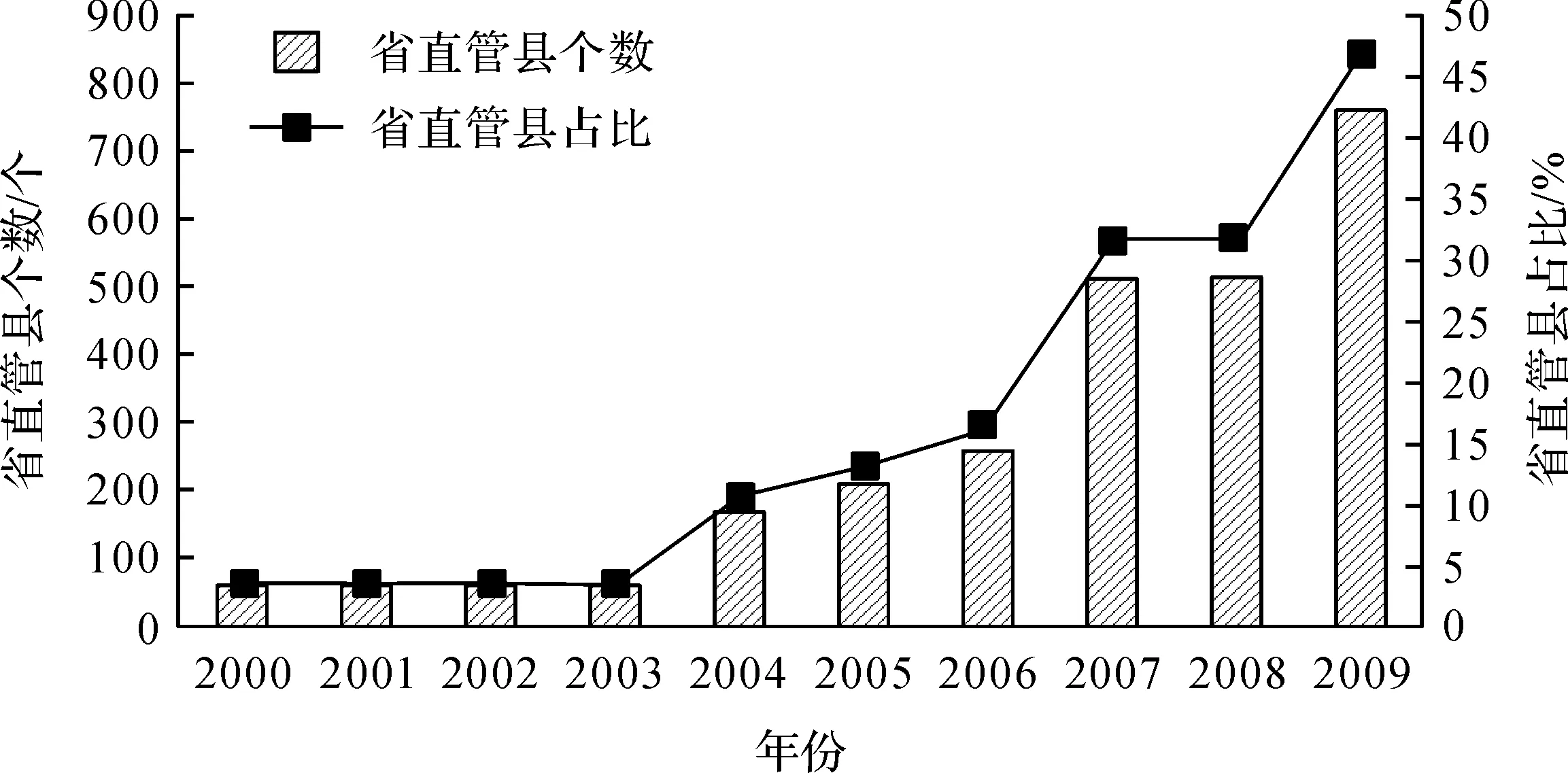

在财政省直管县改革进程上,“一步到位”与渐进改革两种方式并存。吉林(不含延边自治州)、黑龙江、江苏、浙江(不含宁波市)、福建(不含厦门市)、湖北(不含恩施自治州)等6个省份选择了“一步到位”式改革。安徽省和湖南省除个别地区外也一步到位在全省范围内推行省直管县改革,安徽省在2004年除市辖区和马鞍山市、铜陵市、淮南市、淮北市所辖县外,全省57县级财政都推行了省直管县改革;湖南省在2010年除市辖区、湘西自治州所辖县市、长沙市所辖长沙县和望城县仍维持省管市州、市州管县市的财政管理体制外,其余79个县级财政实行省直管县改革。其他大多数省份则选择了渐近改革的方式,如江西、河北、河南、甘肃等省份分三批进行试点改革,四川、贵州、陕西等省份分两批进行试点改革,山西、云南、青海等省份则只有个别地区纳入试点改革范围。图1展示了1628个样本县2000年至2009年的财政省直管县改革进程,2000年只有57个县采用了省直管县模式,占样本县的3.50%;2009年则有766个县采用省直管县模式,占样本县的47.05%。

在市管县体制下,一些城区经济量小的地级市由于很难靠自身财力维持市政府的正常运转而会采取“市卡县”“市刮县”的行为,利用行政手段对下“抽血加压”或利用转移支付资金转手机会“截留”,造成县级财政事责偏大、财力过小的状况,形成了市管县体制的“财政漏斗”

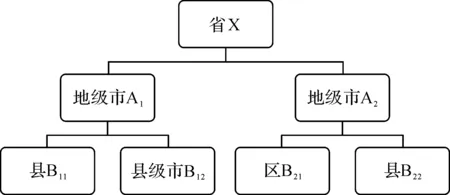

。财政省直管县改革取消了地市级财政这一中间环节,使得地方政府间财政层级关系从“省级财政—地市级财政—县级财政”(见图2)变为“省级财政—地市级财政和县级财政”(见图3),这为解决市管县体制下的“财政漏斗”效应提供了改革契机。改革后,市级财政与县级财政的竞争关系从“父子竞争”转变为“兄弟竞争”,县级财政的地位和独立性得到了提升,县级财政与地市级财政的纵向税收竞争程度有可能变得更强烈。当然,在省直管县体制下区政府的财政仍归市级财政管理。为避免财政管理权的旁落,一些地市级政府在省直管县改革过程中要求推行“撤县设区”改革,如江苏省南通市在推行省直管县财政改革后在2009年将通州市划归为通州区,从而增大了市级财政的“蛋糕”。

本文剩余部分结构安排如下:第二部分介绍省直管县改革的制度背景并提出研究假说;第三部分是研究设计,介绍模型设定、变量选取和数据来源情况;第四部分报告基准回归结果和异质性分析的回归结果,并讨论省直管县改革影响纵向税收竞争的作用机制;最后是简短的结论。

2.3 不同处理对草莓的增产效果 从表3可以看出,所有的药剂消毒后均能增加草莓的产量。其氯化苦的增产效果最为显著,增产效果达29.73%,其次是二甲基二硫处理,增产效果为24.32%;棉隆处理的增产效果为21.62%;威百亩处理后的增产效果为18.92%;辣根素处理的增产效果为16.22%;还原颗粒处理的增产效果为10.81%。增产效果上氯化苦的效果最好,最为显著。

除了改变地方政府间税收分配关系外,省直管县改革对转移支付也有重要影响。既有研究表明,多级财政管理体制为上级政府“截留”转移支付资金提供了空间

。在市管县体制下,中央和省级政府对县级财政的补助都要通过市级财政,若省级政府要补助县B

,财政资金的流向是“省X—地级市A

—县B

”,不仅省级政府X要承担该笔资金的管理成本,市级政府A

也要承担相应管理成本,转移支付资金管理效率较低。与此相对应,在省直管县体制下,省级政府对县级政府的资金转移不再通过市级财政这一环节,流通环节的缩短使得转移支付资金能够快速有效地下沉到基层政府,进而改变县级财政的征税行为。随着政府间转移支付力度的加大,地方政府间的税收竞争也会增强

。据此,本文提出以下研究假说。

省直管县改革调整了省以下地方政府间的税收分配关系。按照财政部“按照规范的办法,合理划分省与市、县的收入范围”的收入划分改革要求,各省份在省以下地方政府间财政收入划分改革时普遍采取了财政收入属地划分原则,在维持中央和省级收入分享范围和比例基本不变的情况下,各市不再参与分享直管县的税收收入和各项非税收入,并按税种划分省级固定收入、地市级和县级的固定收入以及省与市、县的共享收入。为减小改革阻力,河北、江苏、安徽、江西、甘肃、青海等省份采取了维持地级市既得利益不变的做法,改革后并不取消地市级财政参与县级税收的分成,而是通过核定改革基数的方式予以地市级政府税收返还,地市级分享基数由市、县两级政府协商决定。财政省直管县改革后,过渡时期的地级市政府缺乏从县级财政中获取收入的长远预期而在市、县两级财政讨价还价的过程中扮演资源汲取型的角色,如引进优势产业时要求相关企业落户在市级财政管辖地区而不是省直管县地区,税源流失使得县级政府为完成税收任务只能增加辖区企业税负,县级实际税率会随着地市级实际税率增加而增加。与之相对应,财政省直管县改革后省级财政与县级财政形成共容利益关系,省级政府对省直管县地区伸出了“援助之手”,省政府有激励以向县级政府税收放权方式促进县域经济发展,县级实际税率会随着省级实际税率下降而增加。省直管县改革在财力向县级政府倾斜的同时也减轻了地市级财政对下辖县级财政税收征管行为的干预。对县一级而言,税收收入目标有三个:一是省级税务部门下达的指导目标,基本上符合当地经济发展实际;二是地级市政府通过层层分解下达的指令性目标,约束性最强;三是县级人大通过的法定目标,基本上形同虚设

。在市管县财政体制下,一些地方政府从本届政府的政绩和利益出发,往往要求当地税务部门在上级财税部门下达的税务任务和人大会议通过的年度税收计划任务外再“挖掘潜力”,特别是在党政领导换届调整时期税收任务会层层加码。在财政省直管县改革后县级政府的税收计划直接由省级税务部门下达,改变了税收任务由省级税务部门到地市级税务部门再到县级税务部门逐级下达的状况,县级财政在征税方面的独立性得以提升,县级财政与地市级财政的纵向税收竞争会随着省直管县改革的推进而增强。

假说:省直管县改革不仅会强化县级财政与地市级财政的纵向税收策略互补关系,也强化了县级财政与省级财政的纵向税收策略替代关系。

三、研究设计

(一)模型设定

在纵向税收策略互动关系识别中需要解决两个难题:第一,缺乏地市级政府和省级政府在每个县(市)财政收入分享比例的相关数据;第二,我国税权高度集中在中央政府,省市县三级政府缺乏税收立法权、税法解释权、税种开征与停征权、税率调整权和税种减免权,借鉴国外纵向税收竞争模型来分析我国上下级税收策略互动关系面临着可行性挑战。针对第一个问题,本文假定上级政府分享的税收比例在各个下级政府是一致的,地市级实际税率和省级实际税率一定程度上刻画了上级政府与下辖县级政府的税收分配关系。针对第二个问题,本文认为在缺乏税收法定的情况下,地方政府是否具有税基、税率的自主决定权无关紧要,上级政府层层向下级政府下达年度税收任务是上级政府结合自身财政利益最大化原则制定的,而下级政府税收任务的完成额度情况也是市县基层政府利益最大化的最优选择,省以下各级政府在实际税率方面具有较高的自主性。

为考察省直管县改革是否会影响县级实际税率对地市级实际税率和省级实际税率的策略反应,本文设定如下回归方程识别纵向税收竞争关系:

村干部是乡村闲置宅旅游开发的关键,从我国乡村闲置宅旅游开发的历程来看,乡村闲置宅旅游开发早、发展好的地方基本上都是村干部带动起来的。

(1)

式(1)中被解释变量

为县级实际税率;解释变量

为省直管县虚拟变量,

和

分别为市本级实际税率和省本级实际税率,

为控制变量,

为个体固定效应,

为误差项。在纵向税收竞争模型中,如果上级政府实际税率的回归系数

和

显著为负则说明提高省级政府和地级市政府的实际税率会导致县级政府的实际税率下降,县级财政创收空间受到上级财政挤压;如果

和

显著为正,则说明县级政府征收的实际税率会随着省级政府和地级市政府实际税率的上升而上升,存在明显的纵向税收策略互补关系。财政层级结构调整对纵向税收竞争关系的影响可用虚拟变量

与上级实际税率交互项的回归系数来识别,如果交互项的估计系数

和

显著且与上级实际税率估计系数符号一致,则说明省直管县改革加剧了纵向税收策略外部性。

(二)变量说明

被解释变量是县级实际税率

,即县级财政收入与地区生产总值的比重。解释变量

和

分别表示市级实际税率和省级实际税率,分别用地市级本级财政收入与全市地区生产总值的比重和省本级财政收入与全省地区生产总值的比重衡量。省以下财政体制虚拟变量

在采取省直管县体制时取值为1,在采取“省管市、市管县”体制时取值为0。中国地方政府目前从行政和财政两个维度推进了省直管县改革,其中行政维度省直管县改革(或强县扩权改革)的经济影响主要体现为经济管理权限下放带来的经济增长,财政维度省直管县改革的经济影响主要体现在财政收支方面

。本文探讨的省直管县改革是财政维度的省直管县改革。解释变量还包括样本县(市)相应地市本级实际税率

及其与省直管县虚拟变量交互项

×

、相应省本级实际税率

及其与省直管县体制虚拟变量交互项

×

。由于河南省济源市和湖北省仙桃市、天门市和潜江市作为副地级市城市,无论是财政上还是行政上都不受地级市管理,相对应的市本级实际税率取值为0;由于计划单列市的下辖县(市)财政不受省级财政的管理,相应的省本级实际税率取值为0。

政府间税收竞争关系还可能受地区特征变量的影响,为此还控制了县级社会经济特征变量和省级宏观经济变量。县级人均实际地区生产总值

(利用县级人口和省级消费者价格指数将县级名义地区生产总值折算为以2000年为基期的人均实际值)和产业结构

(第二产业增加值与地区生产总值的比值)用来衡量经济发展水平,经济发展水平决定了该地区税源丰裕状况,通常经济发展水平越高,维持一定公共产品供给水平需要的税负可以更低。根据新经济地理学的理论,企业集聚过程中形成的外部性会降低企业流动性,只要集聚租金低于企业获得的外部收益,地方政府便可以对集聚地区的企业征收更高的税收同时又不会造成税源流失,经济集聚存在降低税收竞争关系的倾向。工业经济集聚度

用规模以上工业企业总产值的自然对数衡量。控制的县级社会特征变量有人口密度

和每千人中小学学生人口数

,其中学生人口比重对实际税率存在正反两方面影响,学生人口比重越高的地区教育经费投入压力越大,“以县为主”的教育财政体制会促使地方政府加大征税努力程度而使得实际税率较高;学生人口比重高也会导致劳动力人口相对较少和应税所得减少,从而税负较低。控制的省级宏观经济变量有省级固定资产投资增长率

和城镇登记失业率

。

(三)样本范围与数据来源

由于《全国地市县财政统计资料》只公布到2009年的数据且2009年后的财政省直管县改革缺乏地方决策自主性,本文研究的时间范围为2000—2009年。直辖市、民族自治区的财政管理体制与其他省份存在较大差异,本文剔除了北京、天津、上海、重庆和内蒙古、广西、西藏、宁夏、新疆的样本。海南省由于其特殊的历史原因、地理特征和行政管理模式也不在本文的研究范围之内。在其余的21个省份中进一步剔除了财政自主性较差的区政府样本,为保持数据的平衡性还剔除了在样本期间发生“县改区”的地区,最终得到1628个县(市)2000年至2009年的平衡面板数据。

省以下财政管理体制的虚拟变量根据各省政府和财政部门门户网站的政策文本整理得到。县级和市级数据来自历年《全国地市县财政统计资料》《中国县(市)社会经济统计年鉴》《中国城市统计年鉴》《中国区域经济统计年鉴》和相关省份《统计年鉴》,省级数据来自历年《中国财政年鉴》和《中国统计年鉴》。

四、实证结果分析

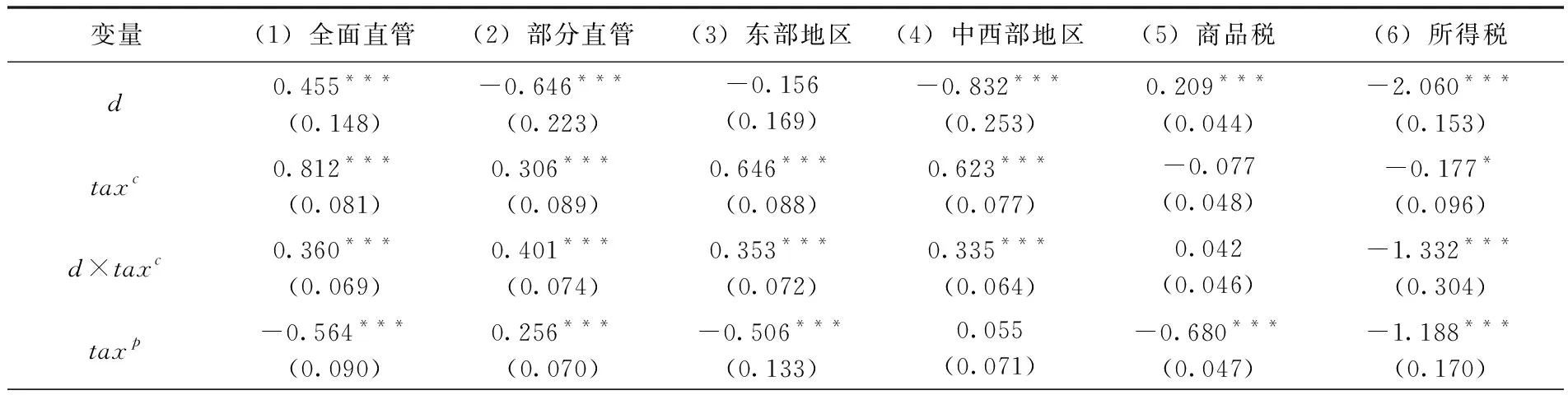

(一) 财政省直管县改革对纵向税收竞争影响的估计结果

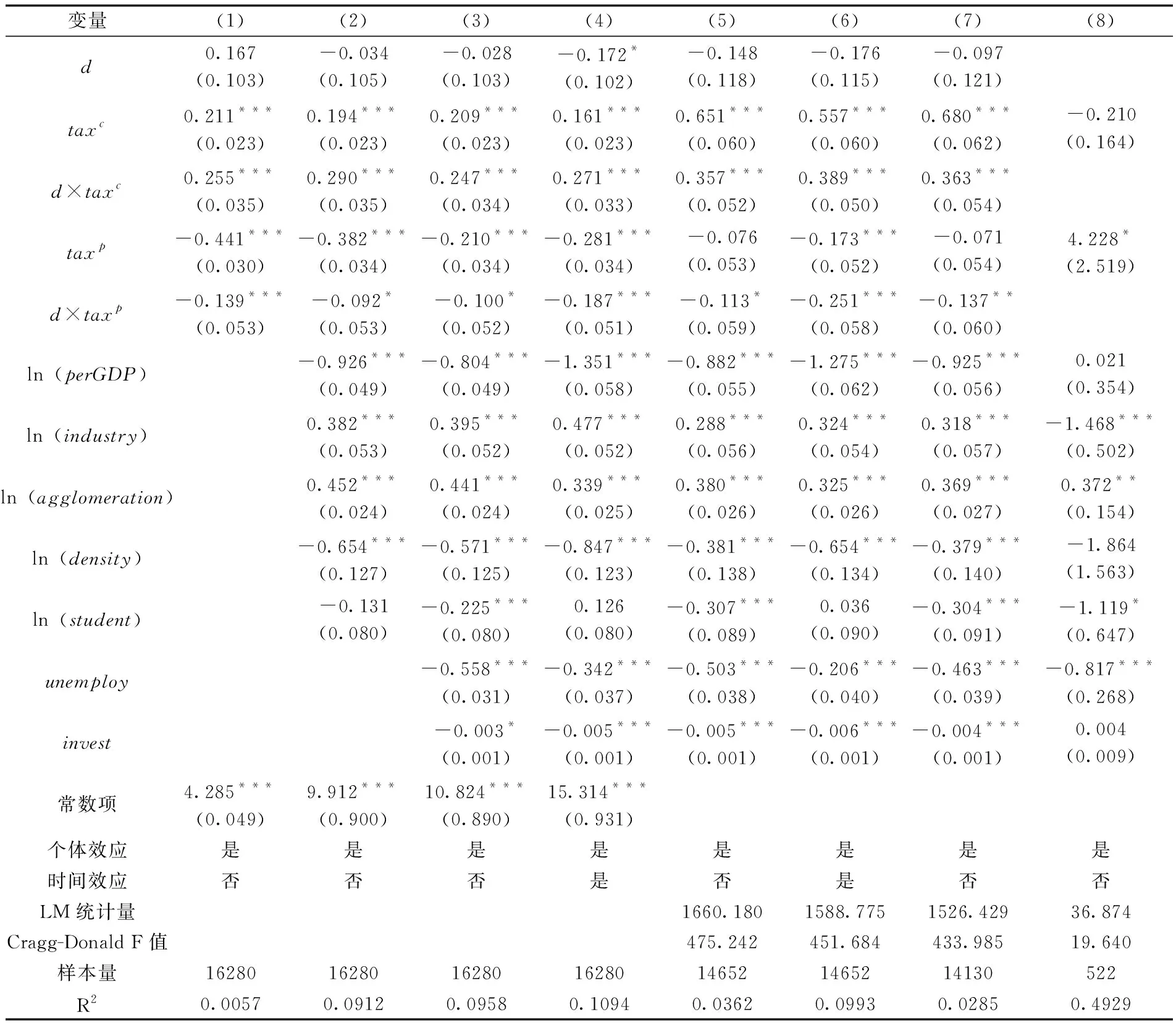

表1报告了财政省直管县改革对政府间纵向税收策略关系影响的估计结果,其中第(1)列、第(2)列、第(3)列分别是未纳入控制变量、只纳入县级特征变量、同时纳入县级特征变量和省级宏观变量的估计结果。从中可以得到几个关于财政省直管县改革与纵向税收策略关系的初步结论:第一,省直管县虚拟变量的估计系数显著性不高,省直管县地区的实际税率与市管县地区没有显著差异,造成上述结果的可能原因是2009年前的省直管县改革涉及税收分成比例调整的地区较少。第二,地市级实际税率及其与省直管县虚拟变量交互项的估计系数

和

显著为正表明县级实际税率与地市级实际税率是策略互补关系,而且地市级财政对县级财政的纵向税收外部性在省直管县地区几乎是市管县地区的2倍,地市级财政向县级财政伸出了“攫取之手”。第三,省级实际税率及其与省直管县虚拟变量交互项的估计系数

和

显著为负,表明县级实际税率与省级实际税率是策略替代关系,而且省直管县地区的替代关系强于市管县地区,省级财政向省直管县地区伸出了“援助之手”。第(4)列是进一步控制时间固定效应后的估计结果,可以发现市本级实际税率、省本级实际税率及其与省直管县改革虚拟变量交互项估计系数的符号没有发生变化。

此外,从控制变量的估计结果还可以得出以下结论:经济发展水平高的地区税源比较充足,实际税率相对较低;工业的税收负担比农业重,工业化程度高的地区实际税率也相对较重;工业企业集聚程度高的地区被征收了“集聚租金”;人口密度高的地区可充分利用公共品提供平均成本较低的优势,支出压力较小而实际税率较低;学生人口比重高的地区劳动力人口相对较少,纳税能力相对较低而实际税率较低;县级实际税率受省级宏观调控政策的影响,在失业率较高的时候为刺激经济发展而实际税率较低。

在县级财政与地市级财政、省级财政发生纵向税收策略互动关系时,有可能是县级实际税率影响了地市级实际税率和省级实际税率,也可能是地市级实际税率和省级实际税率影响了县级实际税率。为解决互为因果关系带来的内生性问题,本文进一步采用工具变量法进行估计。有效的工具变量需要满足外生性和关联性两个条件:从外生性角度看,采用滞后一期的地市级实际税率和滞后一期的省级实际税率作为工具变量,一定程度上避免了当期县级实际税率与当期地市级实际税率、当期省级实际税率互为因果的可能;从与内生变量的关联性角度看,我国税收计划任务具有“以支定收、基数递增、层层加码”的特征,当年税收收入的制定往往会参考以往年度的税收任务,当年实际税率受上一年度实际税率的影响,实际税率在前后两期保持较高的关联性。表1第(5)列和第(6)列报告了2SLS的估计结果,Anderson正则相关检验似然比统计量和Cragg-Donald Wald统计量显示本文选取的工具变量是比较理想的,估计结果表明省直管县改革强化了县级实际税率与地市级实际税率的策略互补关系以及县级实际税率与省级实际税率的策略替代关系。

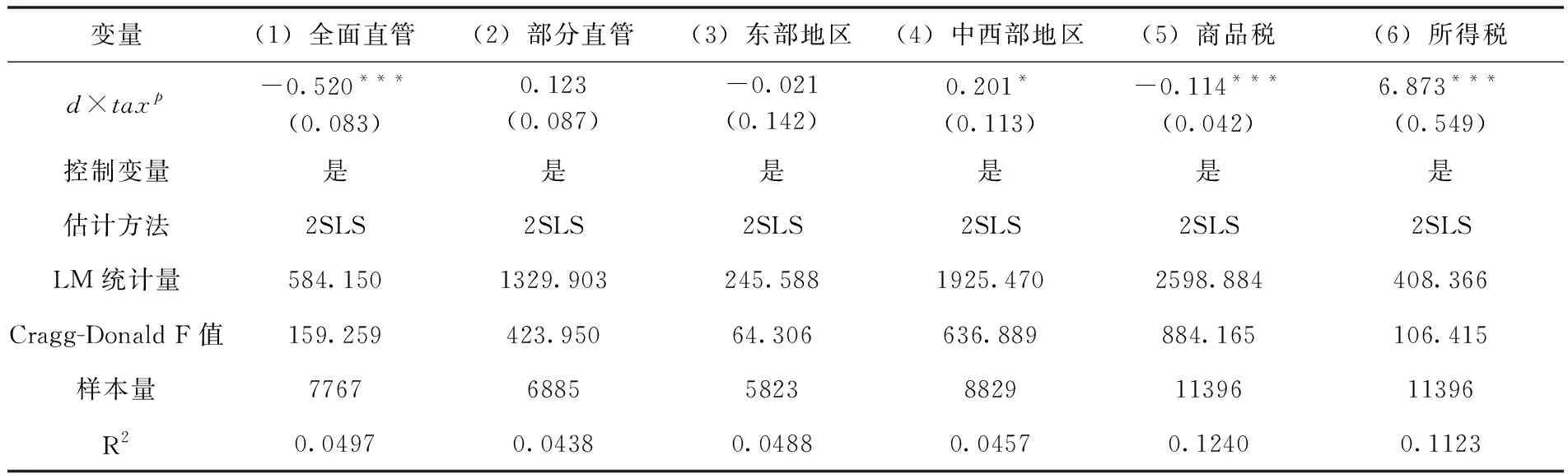

表3第(1)列和第(2)列分别展示了财力上移组和财力下放组的估计结果,结果显示财力下放组的省直管县改革对市—县两级政府的税收策略互补关系的强化作用大于财力上移组,财力下放组的省直管县改革能够强化省—县两级政府的税收策略替代关系而财力上移组的改革反而扭转了省—县两级政府的税收策略替代关系。第(3)列和第(4)列分别展示了转移支付力度下降组和转移支付力度增加组的估计结果,结果显示转移支付力度下降组的省直管县改革对市—县两级政府以及省—县两级政府的税收策略互动关系均没有产生显著影响,而转移支付力度上升组的省直管县改革显著增加了市—县两级政府的税收策略互补关系。

装配式建筑采用工厂化生产的构件、配件、部品,采用机械化、信息化装配式技术组装的建筑整体,其工厂化生产构配件精度能达到毫米级,现场组装精度要求也较高,从而满足各种产品组件的精度安装。基于数字技术的信息化平台是装配式建筑发展的必要条件,唯有实现从设计到生产、物流、安装、后期运维的全过程信息化管理,才能体现出产业化的优势。

(二) 财政省直管县改革对纵向税收竞争影响的异质性分析

1.地区差异

表2第(1)列和第(2)列报告了财政省直管县改革对纵向税收竞争关系影响的分组估计结果。就市—县税收竞争关系而言,全面直管地区和部分直管地区的市级财政和县级财政均呈现出纵向税收策略互补关系,县级实际税率会随着市级实际税率的提升而增大。全面直管地区的市级财政直接面临着丧失县级税收分享权的挑战,部分直管地区的市级财政则面临着丧失县级税收分享权的风险,地市级财政在改革过程中都会竭力攫取更多的县级财政利益,省直管县改革存在加剧市—县税收策略互补关系的倾向。由于部分直管的改革彻底性不及全面直管,省直管县改革对市—县税收竞争关系的强化作用在部分直管地区更加明显,这表现为交互项

×

的估计系数在第(2)列估计结果中相对更大。就省—县税收竞争关系而言,全面直管地区与部分直管地区同样存在差异,全面直管地区的省级财政和县级财政呈现出纵向税收策略替代关系,县级实际税率会随着省级实际税率的下降而增大,省直管县改革则进一步强化了策略替代关系;部分直管地区的省级财政和县级财政则呈现出纵向税收策略互补关系,县级实际税率会随着省级实际税率的提升而增大,省直管县改革对省—县税收策略关系的影响不显著。省级税收行为在两类地区的差异可能源于省级财力的不同,采取全面直管的省份本身财力相对充裕,在加上省本级财政可能从取消的地市级分成中获取更多收入,省级财政可以让利于县级财政,从而形成省—县税收策略替代关系,这在分东部地区和中西部地区子样本估计的结果中得到了进一步证实。

根据第二部分的分析,省直管县改革是通过税收收入分配机制和转移支付机制对纵向税收竞争产生影响的。如果确实存在上述两个机制,我们可以看到随着税收收入和转移支付资金向省以下地方政府倾斜,县级财政与上级财政的策略互动行为会变强。为进一步验证省直管县改革是否通过改变省以下地方政府间税收收入分配关系和转移支付而对纵向税收竞争行为产生影响,本文根据样本期间省以下财政收入分权度或转移支付依赖度的变化将样本省份分成财力上移组、财力下放组以及转移支付力度下降组、转移支付力度增加组。通过比较2000年和2009年各省财政收入分权度,发现河北、山西、辽宁、吉林、安徽、湖北、湖南、四川、贵州、云南、陕西、甘肃等12个省份的省以下财政收入占全省财政收入比重有所下降,黑龙江、江苏、浙江、福建、江西、山东、河南、广东、青海等9个省份的省以下财政收入占全省财政收入比重有所上升;通过比较2000年和2009年各省转移支付依赖度,发现辽宁、江苏、浙江、山东、广东等5个省份的省以下地方政府转移支付收入与财政支出之比有所下降,其余16个省份的转移支付依赖度有所上升。

根据省直管县改革力度的差异,大致可以分为全面管理型、补助管理型和省市共管型三类。全面管理型是对县级财政放权最大的一种,在预算管理体制、省对下转移支付补助、财政结算、预算资金调度、债务偿还等各方面都由省级财政直接管理县级财政,这种模式主要被浙江、江苏等发达省份所采用。补助管理型和省市共管型改革对县级财政放权不彻底,只是部分领域实现了省直管县,其中补助管理型省直管县改革是在转移支付、专款分配及财政资金调度等涉及对县级财政补助方面实现省直接管理县,县级财政体制仍由地市级政府确定;省市共管型则是省级财政在分配转移支付等补助资金时直接核定到县,但在资金分配和调度方面仍是省对市、市对县,同时加强省级财政对县级财政的监管。因此,中西部地区所采用的部分直管型改革着力点在于增加省级财政对县级财政的转移支付,市级财政在省—县财政往来关系中还发挥着重要作用。改革模式的差异很可能造成改革影响的异质性,对此,本文将样本省份分为全面直管组和部分直管组两个子样本进行估计,其中全面直管组由河北、吉林、黑龙江、江苏、浙江、安徽、江西、湖北、湖南、四川、陕西等11个省份构成,部分直管组由山西、辽宁、河南、贵州、云南、甘肃、青海和福建、山东、广东等10个省份构成。处于东部沿海发达地区的福建、山东、广东三省比较特殊,这些地区由于历史原因在2009年前采用的是省市共管型,但在财政部出台省直管县改革文件后逐步向全面管理型转变。

2.税种差异

增值税、营业税和消费税是我国主要商品税,但消费税是中央税收,并不构成地方政府税收竞争的对象,因此县级商品税负是县级分享增值税和营业税占地区生产总值的比重。县级所得税负是县级分享的企业所得税和个人所得税占地区生产总值的比重。由于2008年和2009年的《全国地市县财政统计资料》没有公布分税种的县级财政收入,本文利用2000—2007年的数据分税种检验财政省直管县改革对纵向税收竞争影响。表2第(5)列和第(6)列分别报告了财政省直管县改革对纵向商品税竞争关系和纵向所得税竞争关系影响的估计结果。从中可知,就商品税纵向策略竞争关系而言,县—市两级财政的策略互动关系不显著但省—县两级存在显著的策略替代关系;就所得税纵向策略竞争关系而言,县—市两级财政和省—县两级财政均存在显著的策略互动关系。

(三) 财政省直管县改革对纵向税收竞争影响的作用机制检验

另一事件则是大麻在几个重要市场的合法化,David认为这可能会导致酒类销售的大震动,甚至涉及一部分法律相对宽松的海外市场,“如果市场份额被大麻产品分割,生产商很可能需要为葡萄酒找寻新的市场”。酒类市场也许会面临前所未有的挑战。

为检验省直管县改革后地市级财政的资源汲取行为是否是由维持既得利益的渐进改革方式造成的,本文还分浙江省和非浙江省两个子样本估计省本级和地市级征税行为对县级实际税率的影响。表1中第(7)列是剔除浙江省样本的估计结果而第(8)列是以浙江省为样本的估计结果。在1994年分税制改革后,浙江是全国唯一一直推行财政省直管县的省份,不存在地市级财政与县级财政重新划分税收分成比例的问题,市级财政也没有机会在过渡时期采取资源汲取政策。如果第(8)列中市本级实际税率对县级实际税率没有显著影响而第(7)列中省直管县虚拟变量与市本级实际税率交互项估计系数显著为正,可以间接证明在市管县向省直管县过渡时期市级财政存在机会主义倾向。估计结果显示在剔除浙江省样本后,无论是在市管县地区还是省直管县县地区,市本级实际税率对县级实际税率的影响显著为正,而且对省直管县地区影响更大;浙江省样本的估计结果显示市级实际税率的估计系数不显著。另外,值得注意的是在浙江省样本估计结果中,省级实际税率的估计系数在1%水平上显著为正,这表明对县级政府而言,无论是采取省直管县方式还是市管县方式,总有相对应的上级财政与之发生互补性的税收策略互动关系,在市管县地区与县级财政发生策略互补关系的是地市级财政,而在省直管县地区与之发生策略互补关系的是省级财政。

选取2016年7月至2017年6月期间,我院收治的40例凶险型前置胎盘患者作为观察组,选取同时期80例普通型前置胎盘患者作为对照组。所有患者均通过产前超声检查以及产后胎盘检查确诊为前置胎盘;其中前置胎盘诊断标准为:妊娠28周以上,胎盘处于子宫下段部位,下缘达到甚至覆盖宫颈内口;通过既往剖宫产史以及患者妊娠晚期影像诊断确诊胸线下前置胎盘。

(四) 稳健性检验

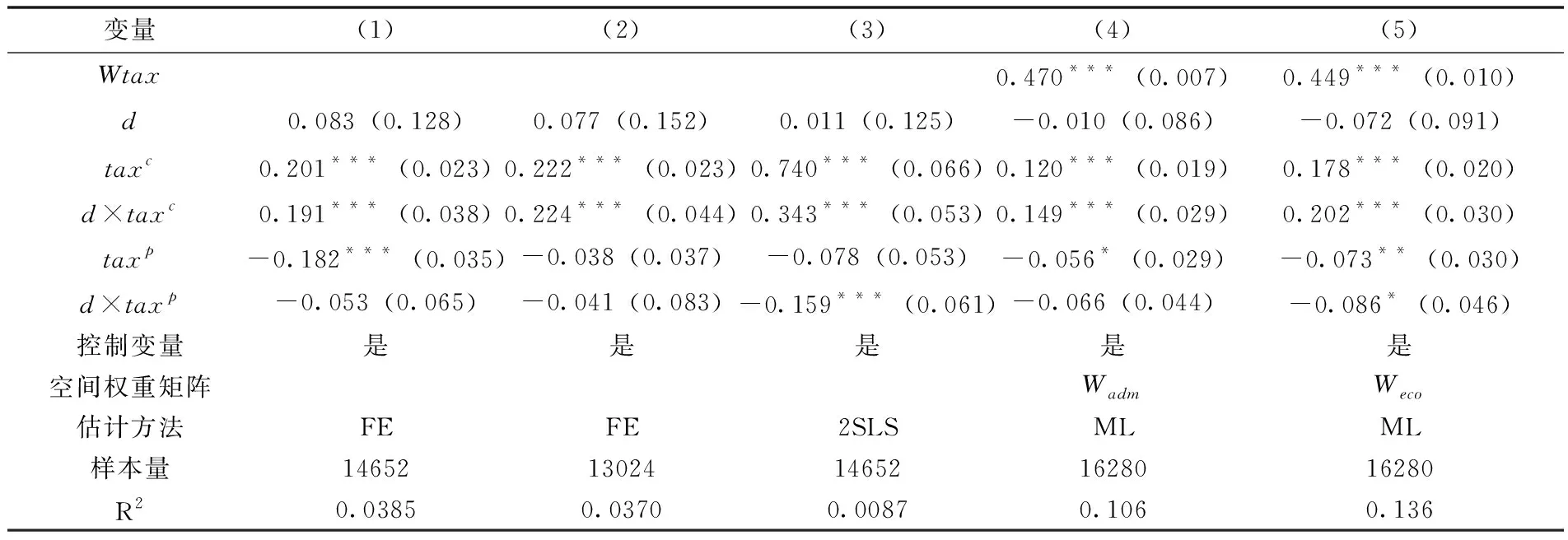

1.考虑改革效应的时滞性

在样本期间,每年都有不同省份推进不同类型的财政省直管县改革,改革成效有可能在改革实施一两年后甚至经历更长时间后才能体现出来,当然,改革成效也可能随着时间流逝而逐渐减弱。考虑到省直管县改革对纵向税收竞争关系的影响可能存在时滞性,本文将省直管县改革虚拟变量取滞后一期进行估计,相应估计结果展示在表4第(1)列。从中可知,省直管县改革显著增强了市—县两级政府的税收策略互补关系但对省—县两级政府的税收策略替代关系的影响不显著。第(2)列则是省直管县改革虚拟变量取滞后两期的估计结果,依然表现为市—县两级政府的税收策略互补关系和省—县两级政府的税收策略替代关系,这表明本文的估计结果是稳健的。

2.考虑工业企业集聚的内生性

一方面,拥有经济集聚的地方政府并不需要通过降低税率的方式来吸引资本流入,经济集聚度高的地区税负相对较重;但另一方面,实际税率的高低又影响着既有中小企业的发展壮大,制约着经济集聚水平提高

,税负与工业企业集聚可能存在互为因果的关系。我们将控制变量工业企业集聚也视为内生变量并进行2SLS估计,使用的工具变量是1985年的工业总产值。由于1985年工业普查资料提供的各县市工业总产值不随时间变化,为使其具有动态特征,使用样本期间各县地区生产总值的增长指数与1985年工业总产值的交互项作为工业企业集聚度的工具变量。表4第(3)列估计结果得到的结论与表1得到的结论基本是一致的。

3

考虑横向税收竞争

与只考虑横向税收策略关系或纵向税收策略关系不同,越来越多的研究开始同时关注横向策略关系与纵向税策略关系。为避免遗漏县级政府横向税收竞争行为给估计结果带来的偏误,本文在回归方程式(1)的基础上加入被解释变量的空间滞后项

作为解释变量,尝试采用的权重矩阵为0-1行政相邻权重矩阵

和经济距离矩阵

。在设置

时,如果地区

和

(

≠

)同属一个地级市,元素

取值为1否则取值为0;在设置

时,如果地区

和

(

≠

)同属一个省,元素

取值为1

|

-

|否则取值为0。为了解决空间加权项所导致的内生性偏误问题,本文采用极大似然估计法(ML)进行估计。根据表4第(4)列和第(5)列的估计结果,省直管县改革对纵向税收策略关系的影响与表1的估计结果相似。

五、研究结论

本文结合我国税收任务层层加码的特定环境探讨财政层级结构调整对纵向税收外部性的影响,得到以下结果。第一,由于缺乏获取县级财政利益的长远预期,地市级政府在改革过渡期间表现出明显的机会主义行为,财政省直管县改革强化了县级实际税率与地市级实际税率的策略互补关系;相反,省级政府在获得更多县级财政利益的预期后而向县级财政援助之手,县级实际税率与省本级实际税率之间存在策略替代关系。第二,由于部分直管的改革彻底性不及全面直管,省直管县改革对市—县税收策略互补关系的强化作用在部分直管地区更加明显,但改革对省—县税收策略替代关系的强化作用主要体现在全面直管地区。第三,县级商品税与市本级商品税和省本级商品税都呈现出策略替代关系,省直管县改革强化了县级商品税与省级商品税的策略替代关系;县—市两级财政和省—县两级财政均存在显著的所得税策略互动关系,且省直管县改革深刻影响了纵向所得税竞争行为。

最大力量是快速力量的基础,爆发力的发展主要依赖于最大力量的水平。最大力量的训练主要解决增加纤维横断面积和参与运动的肌纤维数量两大问题,前者一般采用中小负荷强度、疲劳训练,后者则以集中力量、短期最大收缩、间歇时间长的形式训练。

本文的不足之处以及未来可能的拓展方向主要是:首先,考虑到省直管县改革实际情况和数据可获得性问题,本文只考察了地方财政管理体制改革对纵向税收竞争关系的短期影响而未能分析长期影响。若能获得2010年后全国层面的县级财政收支数据并探究省直管县改革产生的长期效应,由此得到的结论将对完善地方财政管理体制具有更大的参考意义。其次,中国政府从财政和行政两个维度推进了省以下地方政府层级改革,本文只考察了财政省直管县改革的影响而未研究扩权强县改革的影响,经济管理权限下放如何影响纵向税收竞争关系是一个有待进一步研究的话题。

[1]谢贞发, 席鹏辉, 黄思明. 中国式税收分成激励的产业效应——基于省以下增值税、营业税分成改革实践的研究[J]. 财贸经济, 2016, (6): 18-34.

[2]Besley T. J., Rosen H. S. Vertical Externalities in Tax Setting: Evidence From Gasoline and Cigarettes [J]. Journal of Public Economics, 1998, 70(3): 383-398.

[3]Devereux M. P., Lockwood B., Redoano M. Horizontal and Vertical Indirect Tax Competition: Theory and Some Evidence from the USA[J]. Journal of Public Economics, 2007, 91(3-4): 451-479.

[4]Esteller-Moré A., Solé-Ollé A. Vertical Income Tax Externalities and Fiscal Interdependence: Evidence From the US [J]. Regional Science and Urban Economics, 2001, 31(2-3): 247-272.

[5]Esteller-Moré A., Solé-Ollé A. Tax Setting in a Federal System: The Case of Personal Income Taxation in Canada[J]. International Tax and Public Finance, 2002, 9(3): 235-257.

[6]Brülhart M., Jametti M. Vertical Versus Horizontal Tax Externalities: An Empirical Test [J]. Journal of Public Economics, 2006, 90 (10-11): 2027-2062.

[7]Goodspeed T. J. Tax Structure in a Federation[J]. Journal of Public Economics, 2000, 75(3): 493-506.

[8]Hayashi M., Boadway R . An Empirical Analysis of Intergovernmental Tax Interaction: The Case of Business Income Taxes in Canada[J]. Canadian Journal of Economics, 2001, 34(2): 481-503.

[9]Fredriksson P. G., Mamun K. A. Vertical Externalities in Cigarette Taxation: Do Tax Revenues Go Up in Smoke? [J]. Journal of Urban Economics, 2008, 64 (1): 35-48.

[10]Wu Y. H., Hendrick R. Horizontal and Vertical Tax Competition in Florida Local Government [J]. Public Finance Review, 2009, 37(3): 289-311.

[11]Leprince M., Madiès T., Paty S. Business Tax Interactions Among Local Government: An Empirical Analysis of the French Case[J]. Journal of Regional Science, 2007, 47 (3): 603-621.

[12]谢贞发, 范子英. 中国式分税制、中央税收征管权集中与税收竞争[J]. 经济研究, 2015, (4): 92-106.

[13]汤玉刚, 苑程浩. 不完全税权、政府竞争与税收增长[J]. 经济学(季刊), 2010, (4): 33-50.

[14]胡洪曙, 郭传义. 我国政府间纵向税收竞争对税收增长的影响研究——基于省际面板数据的实证分析[J]. 经济管理, 2014, (12): 1-12.

[15]李明, 毛捷, 杨志勇. 纵向竞争、税权配置与中国财政收入占比变化[J]. 管理世界, 2014, (5): 52-66.

[16]汪冲. 资本集聚、税收互动与纵向税收竞争[J]. 经济学(季刊), 2011, (1): 19-38.

[17]李广众, 贾凡胜. 财政层级改革与税收征管激励重构——以财政“省直管县”改革为自然实验的研究[J]. 管理世界, 2020, (8): 32-50.

[18]王小龙, 方金金. 财政“省直管县”改革与基层政府税收竞争[J]. 经济研究, 2015, (11): 79-93.

[19]吕凯波, 喻超. 财政层级变革如何影响了地方政府横向税收竞争行为? [J]. 浙江社会科学, 2017, (2): 40-49.

[20]谢旭人. 中国财政改革三十年[M]. 北京: 中国财政经济出版社, 2008.

[21]才国伟, 张学志, 邓卫广. “省直管县”改革会损害地级市的利益吗?[J]. 经济研究, 2011, (7): 65-77.

[22]曹建辉, 王作军, 张存, 等. 省直管县体制下财政收入监督工作成效、困境与出路——以湖南省财政收入监督工作为例[J]. 财政监督, 2014, (6): 43-46.

[23]王广庆, 侯一麟, 刘玲玲. 中央对地方财政转移支付的影响因素——基于省际 14 年面板数据的实证分析[J]. 公共行政评论, 2013, (5): 67-87.

[24]束磊, 付文林. 上级地方政府转移支付资金截留行为研究[J]. 当代财经, 2019, (10): 25-35.

[25]李永友. 转移支付与地方政府间财政竞争[J]. 中国社会科学, 2015, (10): 114-133.

[26]唐飞鹏, 叶柳儿. 中央转移支付与地方“税收洼地”: 平抑还是激化[J]. 当代财经, 2020, (1): 37-50.

[27]刘冲, 乔坤元, 周黎安. 行政分权与财政分权的不同效应: 来自中国县域的经验证据[J]. 世界经济, 2014, (10): 123-144.

[28]李永友. 省以下多样化放权策略与经济增长[J]. 经济研究, 2021, (2): 39-53.

[29]Becker S., Egger P. H., Merlo V. How Low Business Tax Rates Attract MNE Activity: Municipality-level Evidence From Germany[J]. Journal of Public Economics, 2012, 96 (9-10): 698-711.

猜你喜欢

山西财税(2023年8期)2023-12-28 08:06:04

中国化肥信息(2022年5期)2023-01-02 23:12:18

近代史学刊(2018年2期)2018-11-16 09:19:42

新少年(2016年4期)2016-11-19 14:22:49

新少年(2016年6期)2016-05-14 11:59:22

新少年(2016年5期)2016-05-14 03:37:16

西夏学(2016年1期)2016-02-12 02:23:30

中国卫生(2015年5期)2015-11-08 12:09:42

中国卫生(2015年6期)2015-11-08 12:02:36

人间(2015年21期)2015-03-11 15:24:01