经济政策不确定性对企业风险承担的影响:财务柔性和数字化转型的作用

2022-09-21 10:32:28何建佳王丹媛

经济论坛 2022年9期

何建佳,王丹媛

(上海理工大学管理学院,上海 200093)

引言

在多变、复杂和模棱两可(VUCA)的时代下,新挑战交织叠加,全球经济政策不确定因素增多,疫情反复、大宗商品价格上涨、俄乌冲突、芯片断供、电力煤炭供应紧张等影响着我国经济平稳运行。在此环境下,我国政府多次运用“有形之手”进行政策调控和市场干预。Baker编制的中国经济政策不确定性报告显示,我国2000年至2020年中国经济政策不确定性指数从55.69上升至747.86,由此可见经济政策波动性较大,不确定性水平较高。经济政策不确定性不断上升会带来企业资金链紧绷,加剧企业财务约束[1],可能导致投资人不再为高风险高回报项目轻易冒险,进而影响企业风险承担决策,不利于企业决策的有效性。

风险承担表示企业为了追求高收益在投资决策过程中选择高风险项目的行为[2]。已有学者就经济政策不确定性与企业风险承担的关系进行了深入研究,目前关于两者的关系结论各异。有学者认为,高经济政策不确定性会给企业带来高风险承担水平。部分学者有相反的看法,主要集中于治理环境[3][4][5]、民主文化[6]、腐败支出[7]、企业金融化[8]和财务约束[9][10]等角度,说明经济政策不确定性和企业风险承担并非简单的直接作用关系,同时可见当前从财务柔性和数字化转型角度开展的研究较匮乏。面对不确定性,财务柔性具有“利用”和“反应”属性,以及强抗干扰和自适应能力,帮助企业防范和处理风险。数字时代下,数字化转型的企业可以利用数字化技术对不确定性风险精准识别和规避。鉴于此,本文将财务柔性和企业数字化转型纳入经济政策不确定性与企业风险承担的研究框架很有必要。

本文拟从财务柔性和数字化角度出发,研究经济政策不确定性与企业风险承担的关系。从理论上扩展经济政策不确定性对企业风险承担的影响路径,阐明企业数字化转型和财务柔性的作用价值。实践中,为企业在经济政策不确定下的风险研判和管理提供参考,提示企业应时刻保持风险转换意识,保有一定现金储备,朝着数字化方向发展,努力在变局中发现先机。

一、理论分析和研究假设

(一)经济政策不确定性与企业风险承担

国家经济政策作为企业经营决策行为的顶层设计,当出现较强的经济政策不确定性时,企业难以预测市场走势和未来预期收益状况,进而在投资决策中的风险选择可能受到影响。Zhang,WK[7]、刘志远[3]认为企业投资决策的选择是权衡利弊的结果,在“机会预期效应”下,经济政策不确定时期蕴含着投资机会,在比较递延投资成本和新信息等待价值后,企业会选择及时抓住经济政策不确定下的投资机遇,推动企业承担风险。Zhang,C[8]认为企业家精神的本质是通过冒险来追求利润,外部环境的不确定性会带来企业家精神的出现,进而企业高管会愿意主动承担较高水平的未来风险来谋求企业长久发展。He,F[11]、Tajaddini,R[12]发现在经济政策不确定环境下,企业会更倾向于主动进行风险投资,选择更具风险性的研发项目。在宏观经济政策频繁变更下,外部不确定性因素的冲击会使企业产生强烈的运营危机,其决策过程中风险偏好意识相对更高[13]。委托代理理论认为股东和管理层的两权分离容易造成企业目标分歧,管理人员会因为争取资源或牟取私利,不顾企业最优投资水平冲动投资[14],同时管理层可以把投资预期不理想的结果归因于外部不确定性,管理层获取自利动机的机会增多,进而产生的过度投资使企业承担过多风险[15]。宏观经济政策不确定性越大,风险越高,从高风险产生高回报的资本资产定价模型的基本理论出发,企业为了更多的回报和更高的收益会选择提高企业的风险承担[16]。通过上述分析,本文提出假设1:经济政策不确定性越高,企业风险承担水平越高。

(二)财务柔性的中介作用

宏观经济政策不确定性会降低企业预期销售增长率[17],使企业陷入融资难[18]等财务困境风险,严重影响企业生产、决策等各要素的正常运行。财务柔性被认为是公司融资战略的关键因素之一,它具备通过部署财务资源来应对环境中的不确定变化以此最大化公司价值的能力[19]。财务柔性水平高的企业面对不确定性具有强抗扰度能力。企业可以提前保持一定的现金持有量作为防范未来潜在冲击的预防机制,使其尽量免遭宏观经济政策的大幅变动对企业造成的意外损失[20]。此外,财务柔性的“缓冲”作用也会给企业调整空间以避免不确定下的不利打击[21]。Fahlenbrach,R[22]研究发现具备高财务柔性的公司能够更好地为COVID-19冲击导致的收入短缺提供资金。同时刘名旭[23]认为财务柔性是具有“期权”特征的选择权,当企业资产价值波动幅度越大,期权价值越高,需获取高水平的财务柔性来消除未来不确定性的影响,不确定性是企业保持财务柔性的动因。

研究发现企业的财务柔性储备能降低重大突发性风险,逐渐成为全球企业抵御外部风险的重要手段[24][25]。可见财务柔性对风险的抵御作用一定程度上可以减少管理层对风险性项目的规避,鼓励管理者提高风险承担倾向。财务柔性中高水平的现金持有给企业提供了长期稳定的资金支持,增加了管理者风险投资的信心。即使投资失败,财务柔性也有很好的“反应”能力以便及时应对。Tawiah,B[26]建议风险投资企业保持财务柔性以确保遇到有利可图的机会时有资金支持,因此高财务柔性的企业更倾向于加大投资力度,提高风险承担意向。同时企业的财务柔性储备给管理层的自利行为提供可能,管理层盲目投资使企业承担过多的风险。由此本文提出假设2:经济政策不确定性通过影响财务柔性进而对企业风险承担起作用。

(三)数字化转型的调节作用

数字化转型的企业可以借助数字化技术识别经济政策不确定性中利好的投资机会,Xiong,J[27]研究发现数字化有利于应对COVID-19大流行,打开动荡环境下的“机会之窗”,也就是说利用先进的数字化技术能使企业更容易在不确定中抓住难得的机会。任何投资都是有风险的,企业相应更愿意提高自身承担风险意愿。进行数字化转型的企业利用先进的信息挖掘技术可以赢取投资者青睐,解决不确定环境下的资源约束问题,使企业不必因资源短缺问题畏惧风险。此外,企业向数字化转型可以降低经济政策不确定时期的信息约束,提升信息透明度,对企业进行有效监管,提高企业的风险承担水平[28]。研究发现,在面对外部不确定下,企业更愿意提高风险承担意愿开展具有风险性的创新项目[11][12],数字化转型企业能借助人工智能、大数据等数字化技术帮助企业在经济政策不确定下开展研发活动,使企业更有动力提高风险承担来开展高风险项目。根据核心竞争力理论,数字化转型企业利用数字化技术形成企业独特的网络资源,不具模仿性的异质性资源成为了企业的核心能力,使企业能在经济政策不确定下实现对风险的前瞻性控制和预警,激励管理层在不确定环境下对风险项目进行投资,同时管理层可能会因企业拥有核心竞争力而过度自信,不惧经济政策不确定中的高风险项目,进而过度投资来追求利益最大化。基于此,提出假设3:企业数字化转型能正向调节经济政策不确定性对企业风险承担的关系。

二、研究设计

(一)样本选择与数据处理

本文选取沪深A股2010年至2020年上市公司的财务数据作为研究样本,筛选标准如下:(1)剔除处于ST、PT状态的公司;(2)剔除金融类行业;(3)排除变量数据缺失的数据样本。最后获取到968家企业的10648个研究样本。并对连续变量进行上下1%缩尾处理以此避免极端值的干扰。经济政策不确定性数据来自Baker构建的经济政策不确定性指数,其余数据来源于国泰安数据库、巨潮资讯网上市公司年报。

(二)变量设定

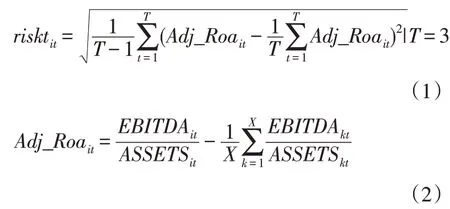

1.企业风险承担(riskt)。参考以往有关企业风险承担度量的文献(Zhang,C[8],何瑛[29]),本文利用企业Roa的波动性来度量企业风险承担,Roa为息税前利润除以年末总资产,计算波动性时,公司Roa减去年度行业平均值得到Adj_Roa,本文选取三年为滚动期,再计算企业在观测期内经行业调整的Roa的标准差,公式如下(1)所示:

2.经济政策不确定性(epu)。选用Baker等[30]编制的中国经济政策不确定性指数测量,采用算数平均法将月度数据转化为年度经济政策不确定指数并除以1000。

3.财务柔性(ff)。参考曾爱民[24]、Feng,C[19]的做法,企业财务柔性的度量为负债融资柔性和现金柔性之和,现金柔性=企业现金比率-行业现金比率,负债融资柔性=max(0,行业平均负债比率-企业负债比率)。

4.数字化转型(dtcg)。企业数字化转型的测度参考吴非等[31]对数字化转型的研究,借鉴其数字化转型的词频图谱,利用Python爬虫技术对上市公司年报进行文本挖掘,对图谱关键词进行匹配,统计关键词在企业年报中出现的次数,进行加总处理得到数字化转型总指标,最后对数据对数化处理得到最终指标。

5.控制变量。根据企业风险承担的相关研究中,控制变量选取如下:公司规模(size),盈利能力(roa),总资产周转率(ato)、成长性(growth),两职合一(dual),产权性质(soe),第一大股东持股比例(top1),管理层持股比例(mshare),年份虚拟变量(year),行业虚拟变量(industry)。

(三)模型构建

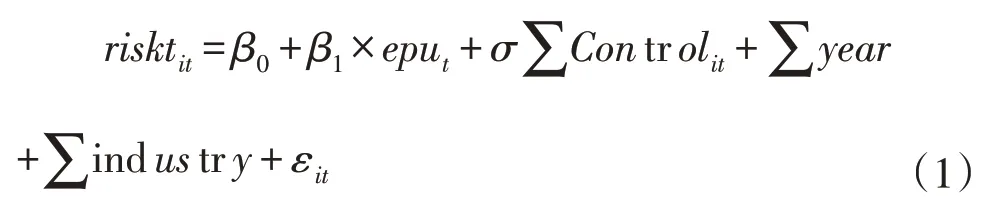

对假设1,构建如下模型(1):

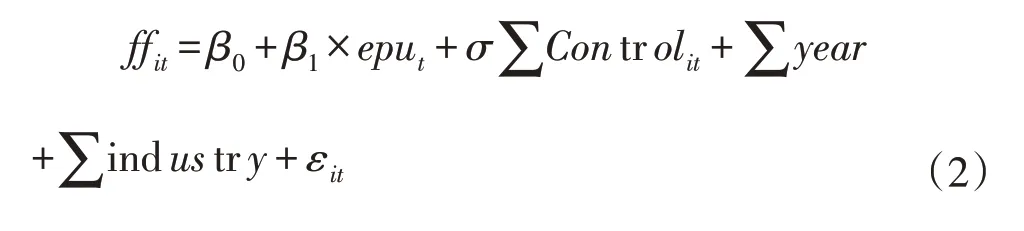

为验证假设2,构建模型(2)、(3):

表1 变量说明

为验证假设3,构建模型(4):

三、实证结果及分析

(一)描述性统计和相关性分析

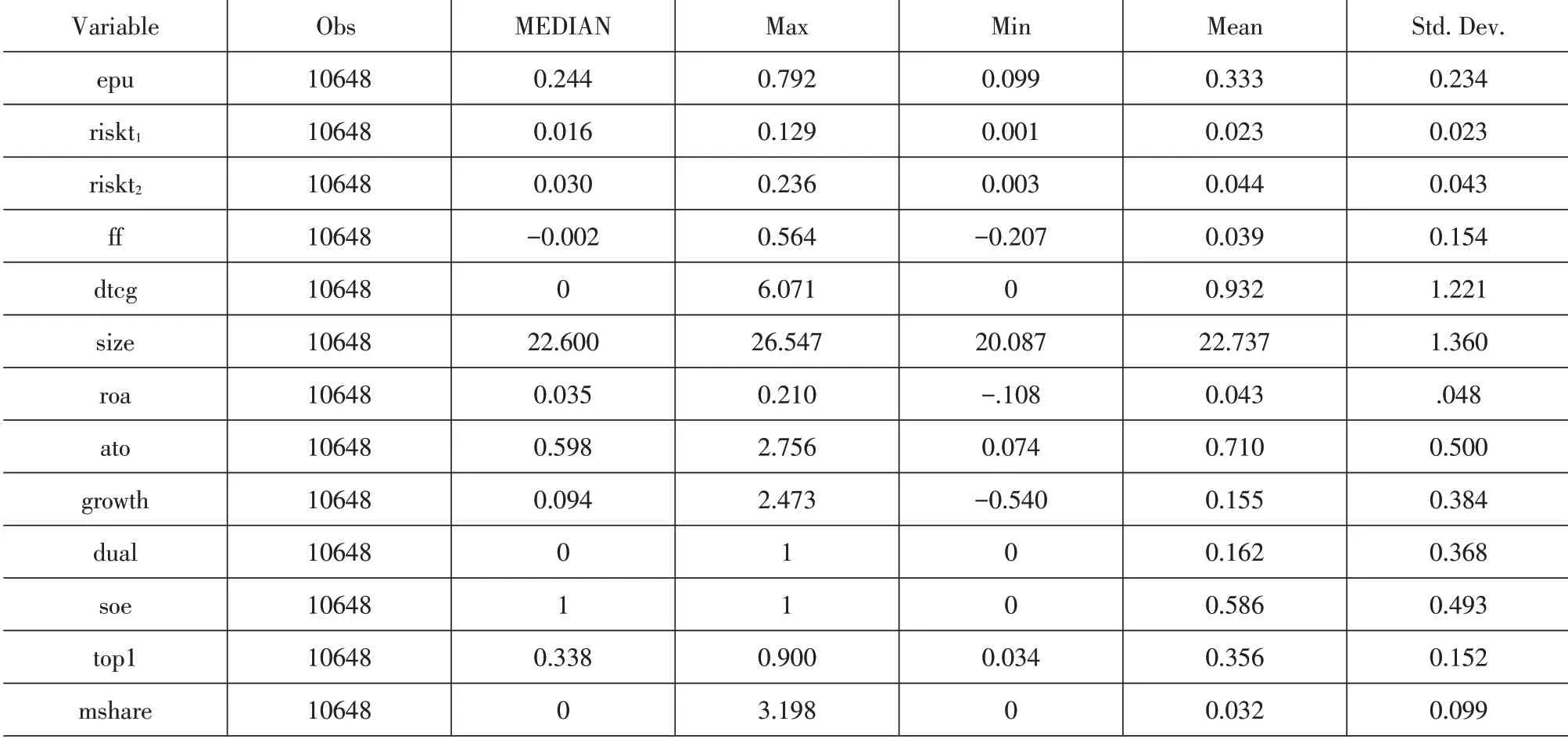

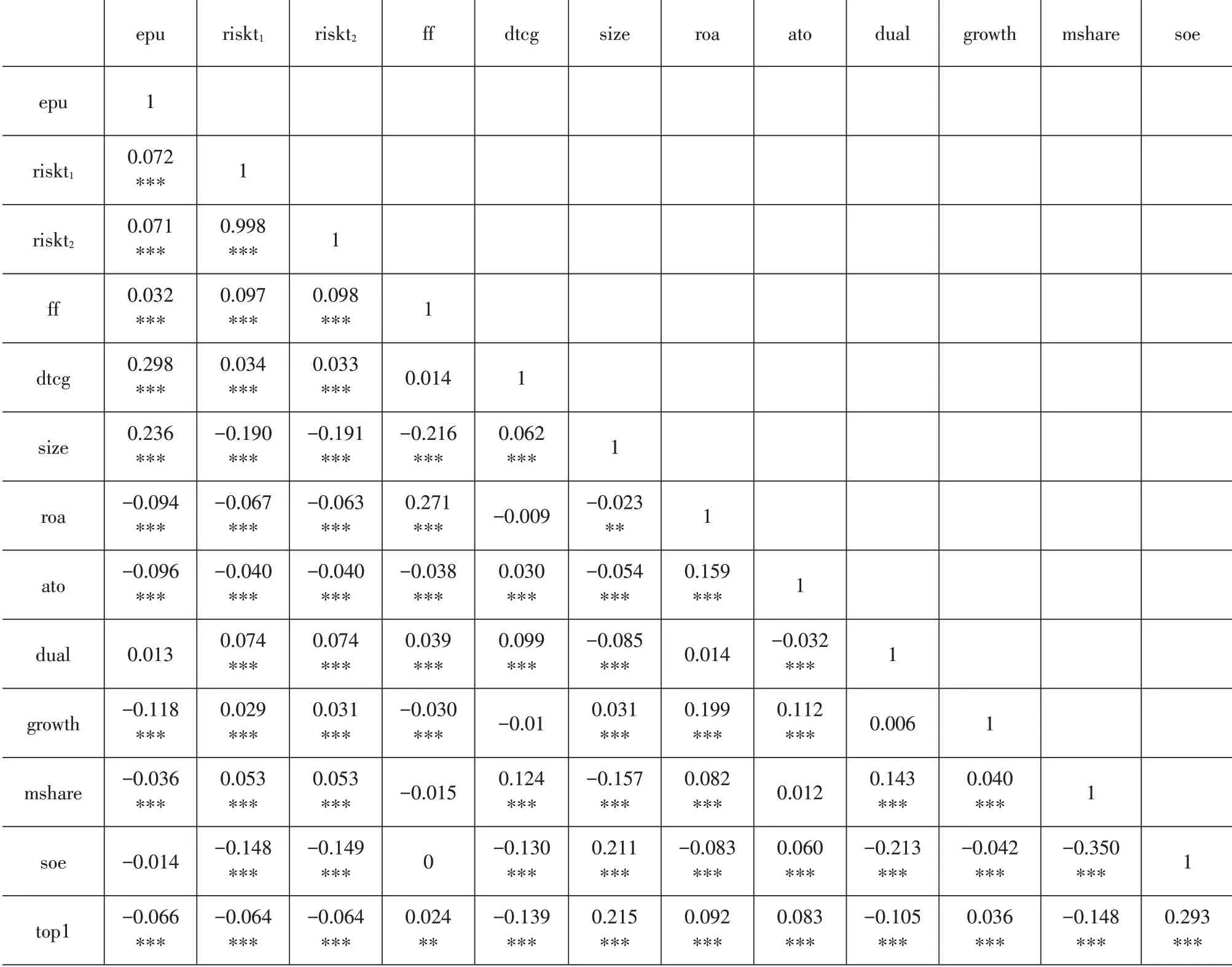

表2报告了描述性统计结果,riskt1、riskt2的中位数为0.016、0.030,均值为0.023、0.044,最高值为0.129、0.236,最低值为0.001、0.003,说明我国企业已开始提高自身风险承担水平,同时企业间具有明显的个体差异。经济政策不确定性的标准差为0.234,说明近些年我国经济政策不确定性较大。财务柔性(ff)的中位数是-0.002,平均值是0.039,最小值为-0.207,最大值为0.564,说明我国企业财务柔性水平一般并且企业之间存在较大差异。数字化转型(dtcg)的标准差为1.221,意味着企业间的数字化转型程度差距较大。从表3变量间相关系数可知,各变量间的相关性系数均小于0.5,表明本文实证检验没有存在严重的多重共线性问题。

表2 描述性统计

表3 变量间相关系数

(二)实证结果分析

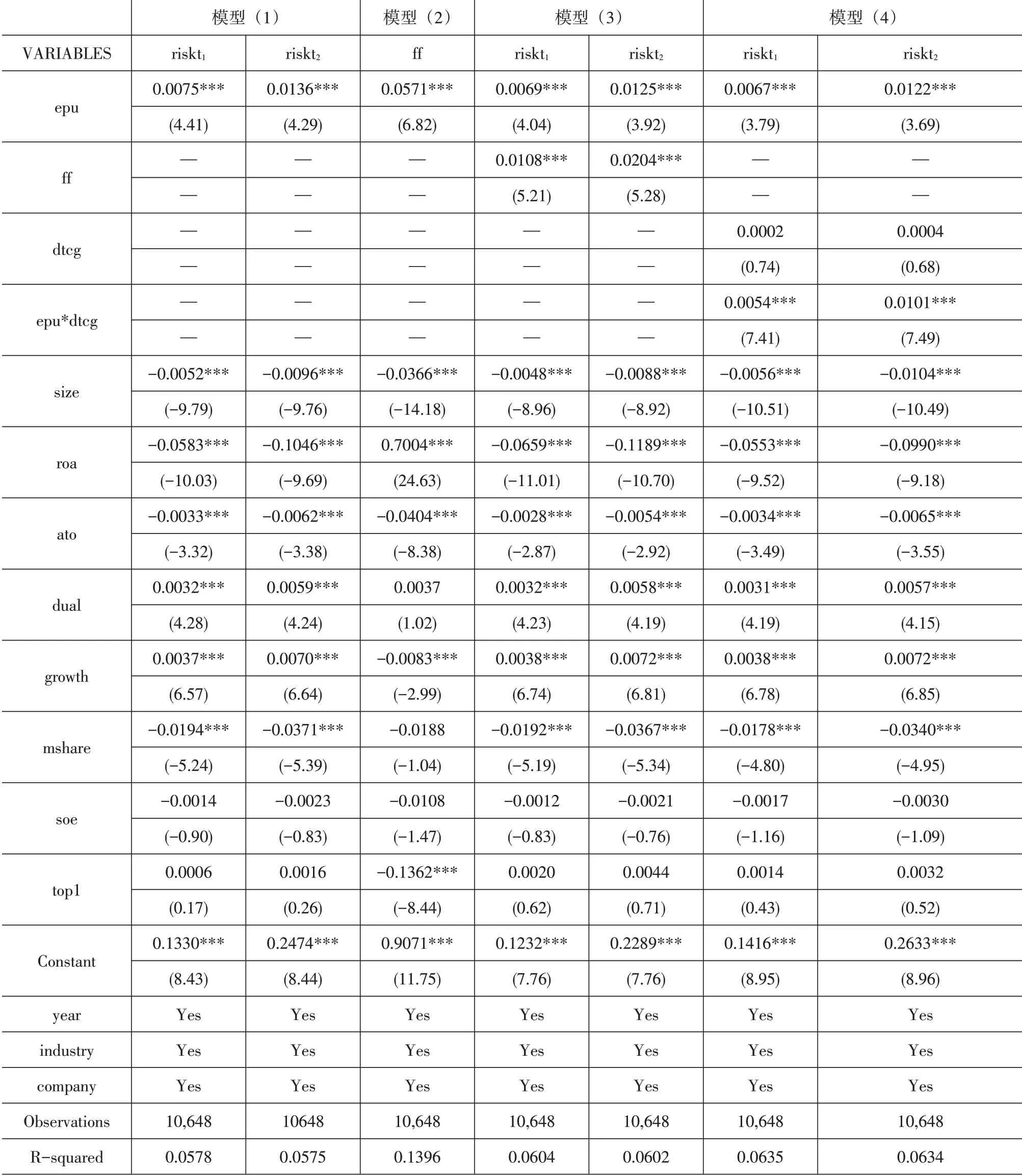

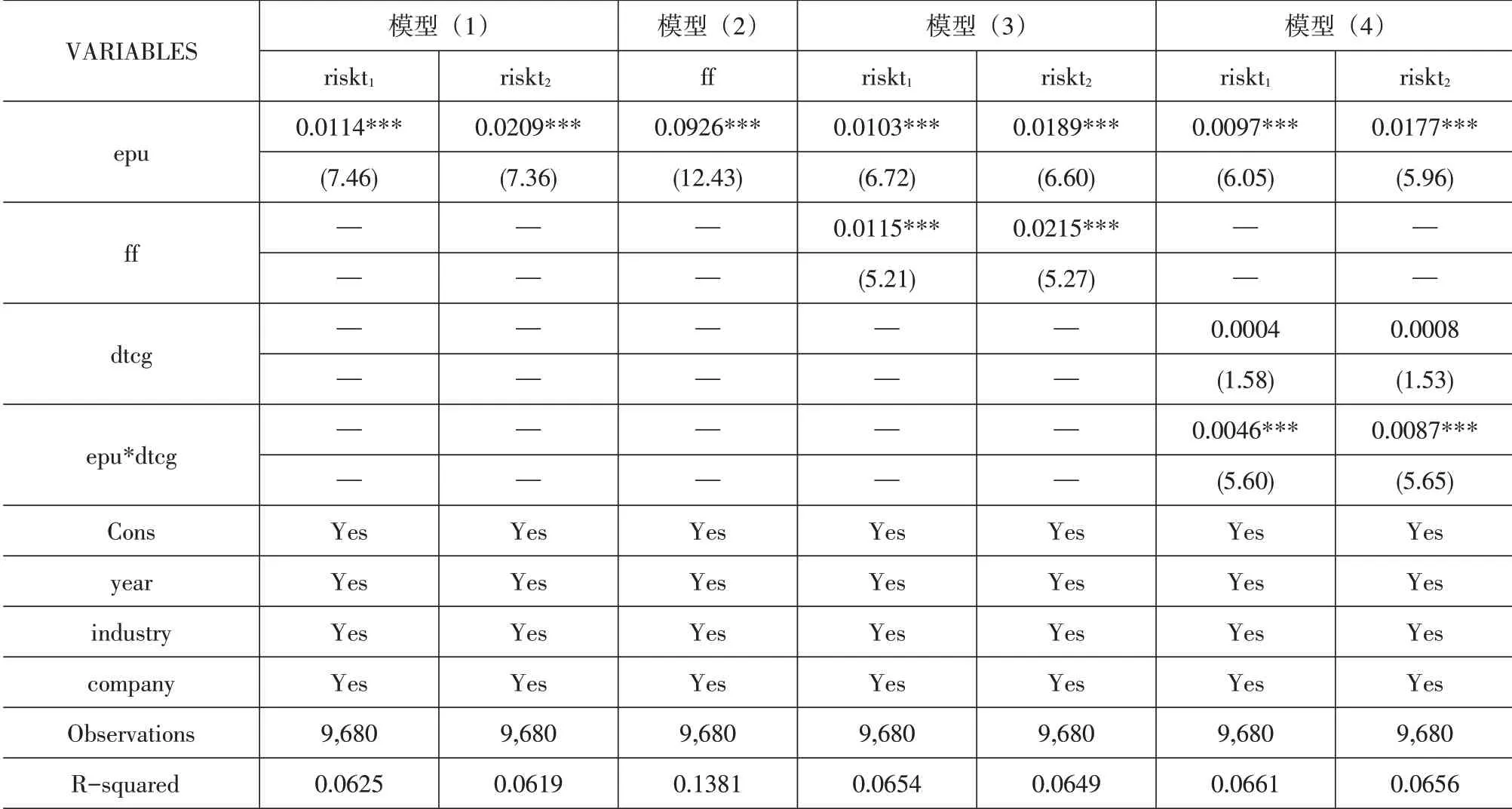

表4模型(1)表示在控制了公司规模、两职合一、行业等控制变量后,被解释变量我国经济政策不确定性(epu)对解释变量企业风险承担(riskt1、riskt2)的基准回归分析。模型(2)(3)报告了财务柔性(ff)的中介效应结果。模型(4)检验了数字化转型(dtcg)在我国经济政策不确定性(epu)和企业风险承担(riskt1、riskt2)中的调节效用。

模型(1)的数据显示经济政策不确定(epu)对风险承担(riskt1、riskt2)的回归系数分别为0.0075、0.0136,在1%水平下均显著,说明经济政策不确定性能提高企业的风险按承担水平,假设1成立。在模型(2)报告经济政策不确定性(epu)对财务柔性(ff)的回归中,经济政策不确定性(epu)的回归系数为0.0571,在1%水平下显著,表示经济政策不确定性能够提高企业的财务柔性;模型(3)将财务柔性(ff)纳入基准回归模型后,经济政策不确定性(epu)系数依旧在1%水平显著为正,且财务柔性(ff)的系数分别为0.0108、0.0204,在1%水平下显著,说明“经济政策不确定性—财务柔性—企业风险承担”传导渠道有效。同时采用Sobel和Goodman方法检验来确保结果的准确性,Sobel检验中,对riskt1、riskt2,Sobel Z值 分 别 为6.225、6.240,P均 为0.000,中介效应占比21.25%、22.56%,Goodman1的Z值 为6.206、6.221,Goodman2的Z值 为6.244、6.258,结果均显著,即假设2成立。模型(4)加入了数字化转型(dtcg)以及经济政策不确定性和企业数字化转型的交互项(ff*dtcg),结果发现,经济政策不确定性和数字化转型的交叉项系数分别为0.0054、0.0101,在1%层面上都显著为正,说明数字化转型正向调节了经济政策不确定性和企业风险承担水平之间的关系,支持了假设3。

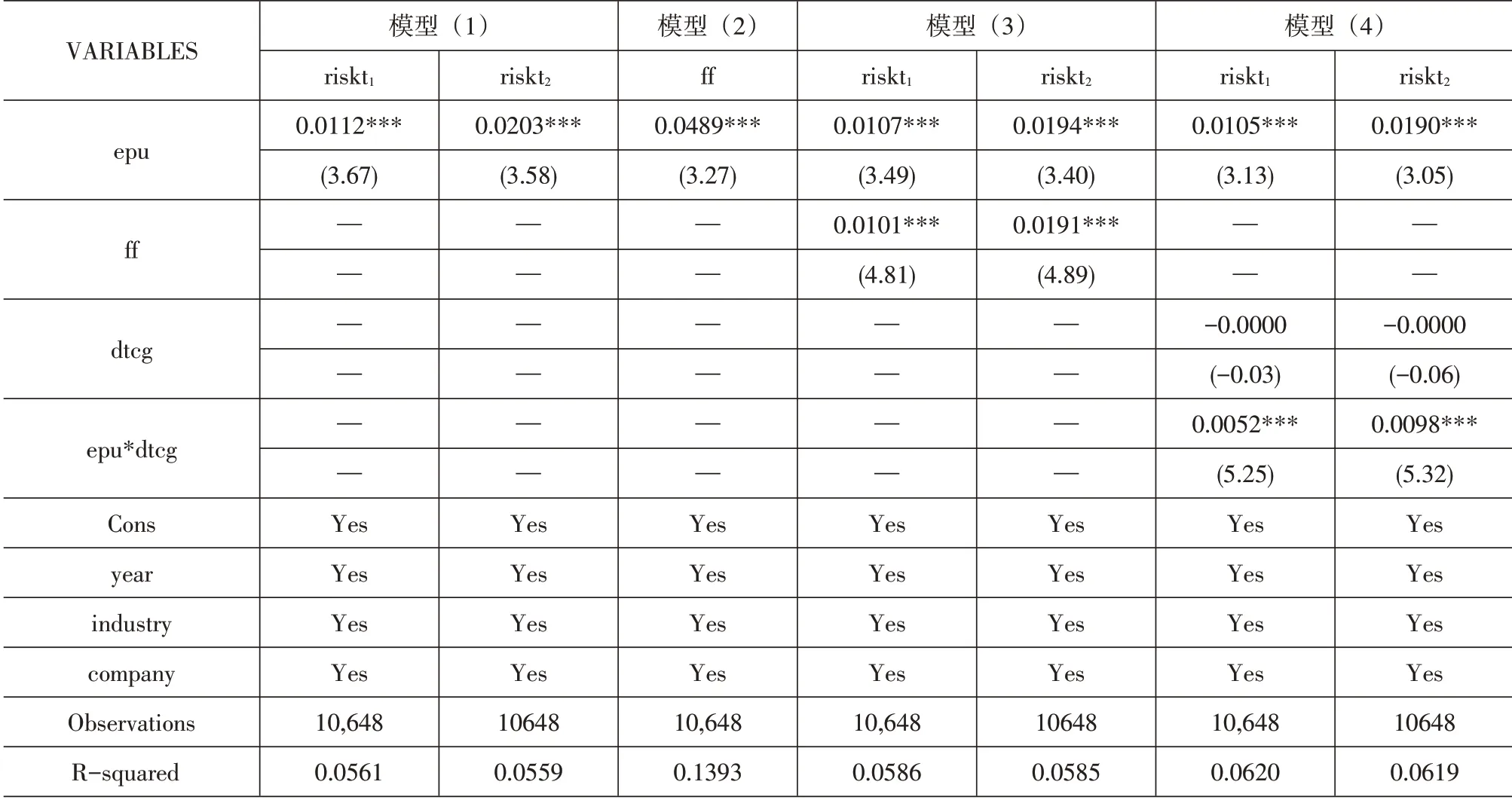

(三)稳健性检验

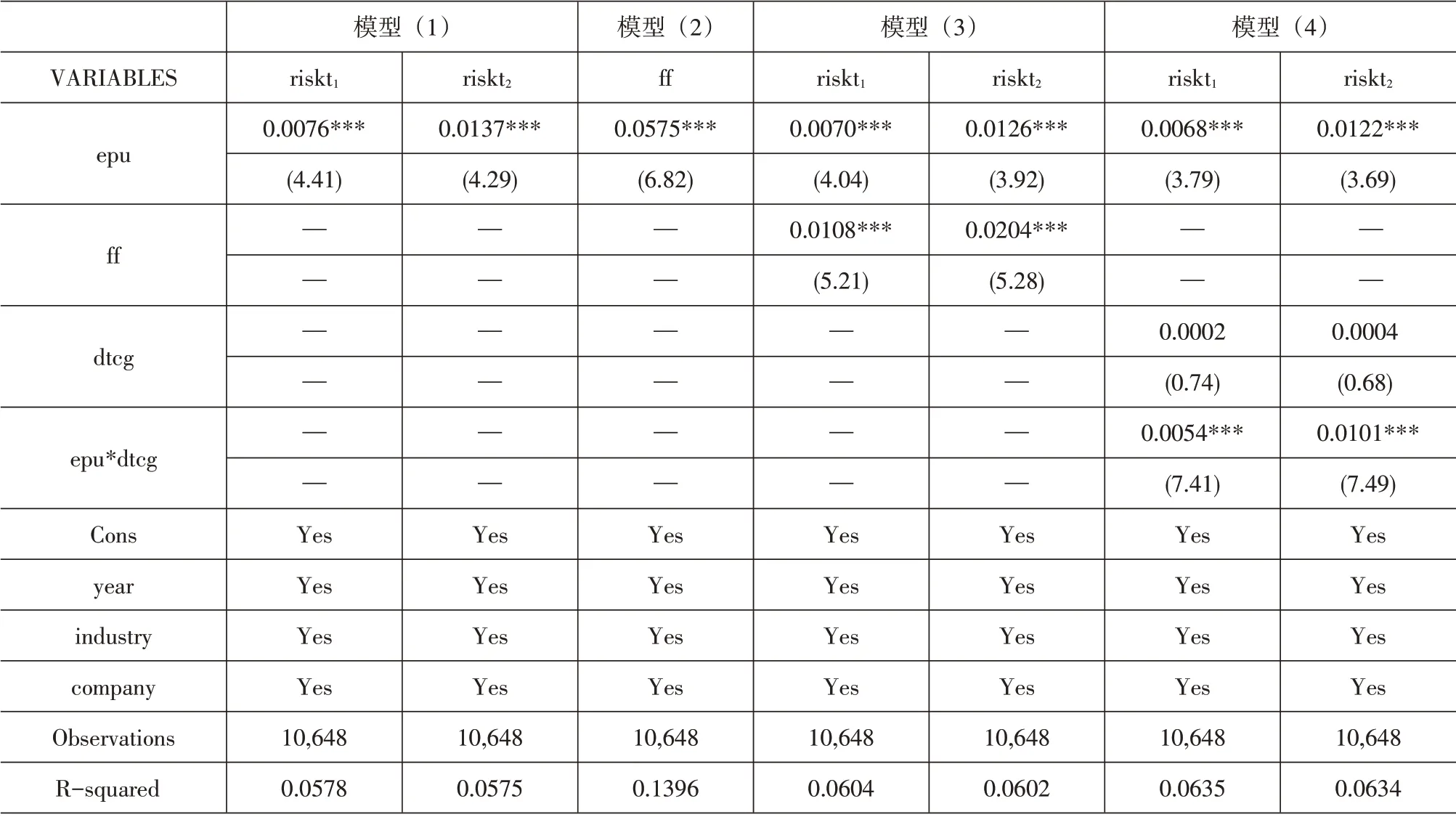

为验证以上结论的可靠性,本文采用自变量代换的方法来检验稳健性。本文用Baker等编制的经济政策不确定性指数,采用几何平均法,把月度数据转化为年度数据并除以1000,进行稳健性检验。模型(1)显示经济政策不确定性与企业风险承担水平显著正相关。表5中模型(2)(3)显示,经济政策不确定性能通过影响财务柔性进而影响企业风险承担水平。模型(4)报告了epu、dtcg、epu*dtcg的回归系数,与表4并未发生明显的变化,进一步证明了上述结论的稳健性。

表4 多元回归分析结果

表5 稳健性检验

(四)内生性检验

1.逆向因果问题。微观企业的风险承担水平几乎不可能对宏观经济政策的波动造成影响,虽然概率很低,但仍考虑逆向因果带来的内生性问题。用自变量epu滞后一期进行回归,通过表6中估计结果可知,与基准回归结论一致,可以排除核心解释变量epu和被解释变量riskt1、riskt2的逆向因果关系。

表6 内生性检验(1)

2.遗漏变量问题。考虑到影响企业风险承担水平的因素众多,本文采用工具变量法缓解遗漏变量产生的内生性问题。将美国经济政策不确定性作为外生工具变量,采用两阶段OLS法重新检验,研究结果如表7所示,结论保持不变,不具有内生性问题。

表7 内生性检验(2)

四、结论与建议

本文基于我国A股上市公司2010—2020年的财务数据,首先对经济政策不确定性对企业风险承担的影响机制进行研究,再建立中介效应和调节效应模型,对财务柔性和企业数字化转型在经济政策不确定性和企业风险承担中的中介和调节作用机制进行实证分析。主要归纳为:(1)宏观经济政策不确定性对微观企业的风险承担有显著提升作用。在不确定环境中,企业会加大投机行为增加风险承担水平把握先机。(2)在经济政策不确定环境下,企业会通过提高财务柔性间接影响企业风险承担水平,即经济政策不确定性会增加企业财务柔性水平,由此加大企业的现金储备提高企业风险承担,财务柔性的传导作用有效。(3)企业数字化转型对经济政策不确定性与企业风险承担的关系具有正向调节作用。企业数字化转型程度的提升,将加大经济政策不确定性对企业风险承担的促进作用。

基于上述结论,本文提出以下建议:(1)VUCA时代,政府等决策者更应该制定长效稳定透明的经济政策,明白宏观经济政策会对微观企业产生影响,在经济政策制定和调控中要时刻注意企业反应。在复杂多变环境中,企业应该清楚自身发展状况,学会及时调整自身行为,明确企业大致走向后再决定选择承担风险的尺度,不能盲目决策。(2)经济政策不确定环境下,企业应该重点关注不确定下的机遇,注意高风险但收益为正的项目,提高企业风险承担水平。但企业也应该具有一定的风险防控意识,防止不确定性风险带来损失。(3)充分发挥财务柔性的中介作用。经济政策不确定下,企业需要一定的现金储备量,高的现金储备可以很好地发挥财务柔性的“利用”价值,提高企业风险承担。(4)面对模糊的VUCA环境,企业应紧跟时代步伐,迈向数字化,打破经济政策不确定时期的信息和资源约束,大胆把握机会。

猜你喜欢

法律方法(2022年2期)2022-10-20 06:41:56

机械工业标准化与质量(2022年9期)2022-09-30 07:22:08

石油沥青(2021年5期)2021-12-02 03:21:18

中国核电(2021年3期)2021-08-13 08:56:36

文化创新比较研究(2020年7期)2021-01-13 09:10:48

航天工业管理(2020年4期)2020-06-16 03:17:20

中国外汇(2019年7期)2019-07-13 05:45:04

童话世界(2018年13期)2018-05-10 10:29:31

系统工程与电子技术(2016年4期)2016-08-24 07:46:22

知识经济·中国直销(2016年10期)2016-02-27 16:16:41