中部地区产业竞争优势演化特征及其提升路径*

2022-09-21 08:26吴志军舒晓杰

区域经济评论 2022年5期

吴志军 舒晓杰

中部地区包括豫、晋、鄂、皖、湘、赣六省,地缘辽阔,人口众多,自然资源丰富、交通运输发达,生产要素密集、产业基础深厚,是我国国民经济的重要支撑,对构建区域协调发展的经济新布局影响深远。但在1990—2004年,中部地区面临着大量人口外流、资源能耗严重、传统产业衰弱等难题,地区生产总值(GDP)增速、城乡居民消费与收入水平等各项主要经济指标均显著落后于全国,陷入“中部塌陷”困境(陈甬军等,2006)。为了打破中部地区发展困境,谋划高质量发展的区域经济布局,2004 年我国明确提出了促进中部地区崛起战略。自“十一五”规划以来,我国出台了大量支持中部地区高质量发展的相关政策,促使中部地区不断深化产业转型升级并取得了显著成效,产业结构调整优化和竞争优势演化也为中部经济发展注入了新活力,为促进中部崛起带来了新动能(滕飞等,2017)。

一、文献梳理

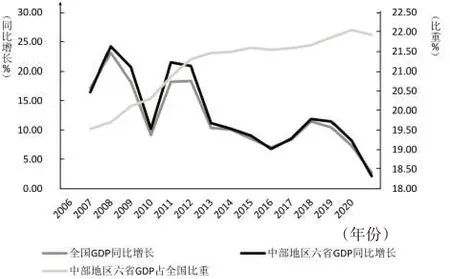

回顾中部地区发展历程,始终面临着经济结构偏重、产业结构不优等问题,严重滞缓了区域经济增长与高质量发展(唐天伟等,2010)。从产业结构角度看,中部地区经济结构较为落后,长期依赖传统工业,重工业与资源性产业占比高,且创新型产业发展水平较低;从发展方式角度看,中部区域经济增长过度依靠传统重工业,高新技术产业经济效益不佳(Shi &Gong,2021);从产业链角度看,中部产业中上游占比重偏大、产品偏传统且附加值较低,自主创新能力相对薄弱(喻新安等,2014)。而在中部崛起战略实施以后,受政府政策导向、工业品出口扩张、消费结构升级等因素影响,中部地区主导产业与优势产业均发生了较大变化,先后经历了第二产业规模扩张、传统制造业丧失竞争优势和第三产业引领经济发展三个阶段。随着产业结构不断优化,创新发展活力不足、生产模式与路径相对固化、经济结构偏重化、新旧动能转换不优等长期问题得到有效解决,中部地区崛起步伐加快,逐渐步入高质量发展阶段(郭克莎,2019)。2006—2020年三个五年规划期间,中部地区经济增速显著加快,GDP同比增长高于全国水平(见图1),生产总值年均增速高达12.48%,超出全国水平2.74个百分点;中部六省GDP 占全国比重由19.53%上升到21.93%,经济地位不断提高。

图1 中部地区六省与全国GDP同比增长及比重

区域发展的本质是充分利用区位、人口、经济、技术、自然、政策、创新等因素形成发展水平与竞争力领先于全国的优势产业与产业集群(Muhammad et al.,2020),为区域带来最佳效益的过程(朱传耿等,2002)。因此,就区域高质量发展与促进中部崛起的内在要求来看,产业竞争优势对中部地区提升高质量发展水平、融入新发展格局构建具有重要的现实意义,也是推动中部地区崛起再上新台阶的重要依托(Kuznets,1971)。中部地区需要进一步深化产业结构调整升级,促进三次产业从第二产业主导型结构向以第三产业为主导、第一第二产业为支柱的新产业结构转变,推动传统种植业、畜牧业与重工业转型升级,提高服务型制造业与生产性服务业在第二产业、第三产业内部结构中的比重(Xin,2022)。中部六省应立足省情实际、区位优势、产业基础、资源禀赋和发展需要,打造以先进制造业、现代服务业和战略性新兴产业为主导、经济支撑能力强大的现代产业体系(李晓沛等,2022)。

二、中印地区产业竞争优势演化的现状

考虑到2006—2020 年三个五年规划等国家战略及政策导向、产业发展环境、经济增速变化趋势等重要因素的影响,中部地区产业结构调整和竞争优势演化可以从三个阶段(2006—2010 年、2011—2015年、2016—2020年)分别进行环比动态分析,从中部地区全域和各市(州)两个层面深入探讨产业竞争优势演化在中部崛起实施中的现状。

从中部地区整体偏离状况来看(见表1),2006—2020 年中部GDP 平均增量为179394.08 亿元,高于按全国增速得出的共享分量155077.61 亿元,说明中部地区经济总量相较全国增长更快。从经济结构角度来看,三次产业均为增长型部门(见图2),其中,第三产业2006—2020 年的平均增量为95716.47亿元,占中部地区GDP平均增量比重高达53.36%;第二产业占比约38.94%,稍逊于第三产业;比重最低的第一产业则仅占7.7%,产业规模长期保持稳定。分阶段来看,三个五年规划期间,第三产业规模不断扩大,平均增量保持上涨趋势、稳步发展,到“十三五”期间,平均增量相比于“十一五”期间增长了四倍;第一产业、第二产业的平均增量变化呈“V”形,在“十二五”期间达到低点,发展较为乏力。

图2 中部地区三次产业增长量变化

从结构性转移增长来看,中部地区2006—2020年总体经济的结构性转移增长为-4681.5,经济结构落后于全国水平。从三次产业来看,中部地区第一产业占GDP比重一直高于全国水平,三个五年规划期间,第一产业在三次产业结构中一直处于优势地位,结构性转移增长稳定在1000左右。第二产业的结构性转移增长在三个阶段保持稳步增长,2010年第二产业占中部地区GDP 的比重高达50.92%,“十三五”期间结构性转移增长高达4214.88。这说明基于深厚的工业与制造业基础,第二产业在中部地区产业结构中居于主导,保持结构性优势地位,是中部经济增长的重要支柱。而第三产业虽然一直处于结构性劣势,但其结构性转移增长持续上升,产业规模不断扩大。2016年,第三产业增加值正式反超第二产业,成为促进中部地区经济稳步发展的坚实支撑。

从竞争力转移增长来看,中部地区总体经济的竞争力转移增长28998.09,远远优于结构性转移增长,这表明产业竞争力优势正式成为推动中部地区总体经济发展的重要动力。2006—2020年中部地区第二产业竞争力转移增长15261.94,第三产业为14661.31,二者构成了中部地区的竞争力核心优势,极大促进了中部地区经济增长(见表1)。具体来说,“十一五”期间,第二产业的竞争力转移增长高达6311.98,高于三次产业之和,引领中部地区走出了发展困境。但“十三五”期间,第二产业竞争力转移增长下滑至-2976.44,在全国产业竞争中处于劣势地位。而第三产业竞争力转移增长在三个阶段保持上升趋势,从“十一五”期间落后于全国发展至“十二五”期间竞争优势极为显著。及至“十三五”期间,第三产业竞争力转移增长达到7528.75,超过“十二五”时期一倍有余,成为推动中部地区经济增长的强大动能。

表1 中部地区总体经济及三次产业偏离份额分析 (单位:亿元)

由此可见,虽然第二产业在中部地区三次产业中结构性贡献为正,但在全国已经失去优势地位,而第三产业发展至“十三五”期间在全国已具有较强的竞争力优势,是促进中部地区经济发展的积极因素。

三、中部地区产业竞争优势演化存在的问题

在中部崛起战略政策引导下,中部地区正在不断深化产业结构调整升级,加速形成资本、人才等核心生产要素的集聚,各产业部门转型升级速度加快,第三产业蓬勃发展并取得了显著成效。从产业竞争优势来看(见表2),中部地区的整体产业部门和总体经济水平在全国处于竞争优势地位,经济增势猛烈,第二产业、第三产业发展领先于全国水平。但是,中部地区因为深居内陆,人才资源流失严重,过度依赖粗放式发展,仍面临着传统产业优势下滑、经济结构不合理、产业基础支撑能力不强等问题。

1.第一产业竞争优势演化存在的问题

中部地区作为全国著名的农产品生产基地,第一产业规模稳定、基础坚实,在中部各产业部门中处于结构性优势,曾经是中部地区经济稳定增长的重要支撑。但随着市场需求与经济环境发展变化,生产模式传统、技术含量不高、产品同质化严重的第一产业在全国逐渐丧失了竞争优势,反而制约了中部地区的经济发展。

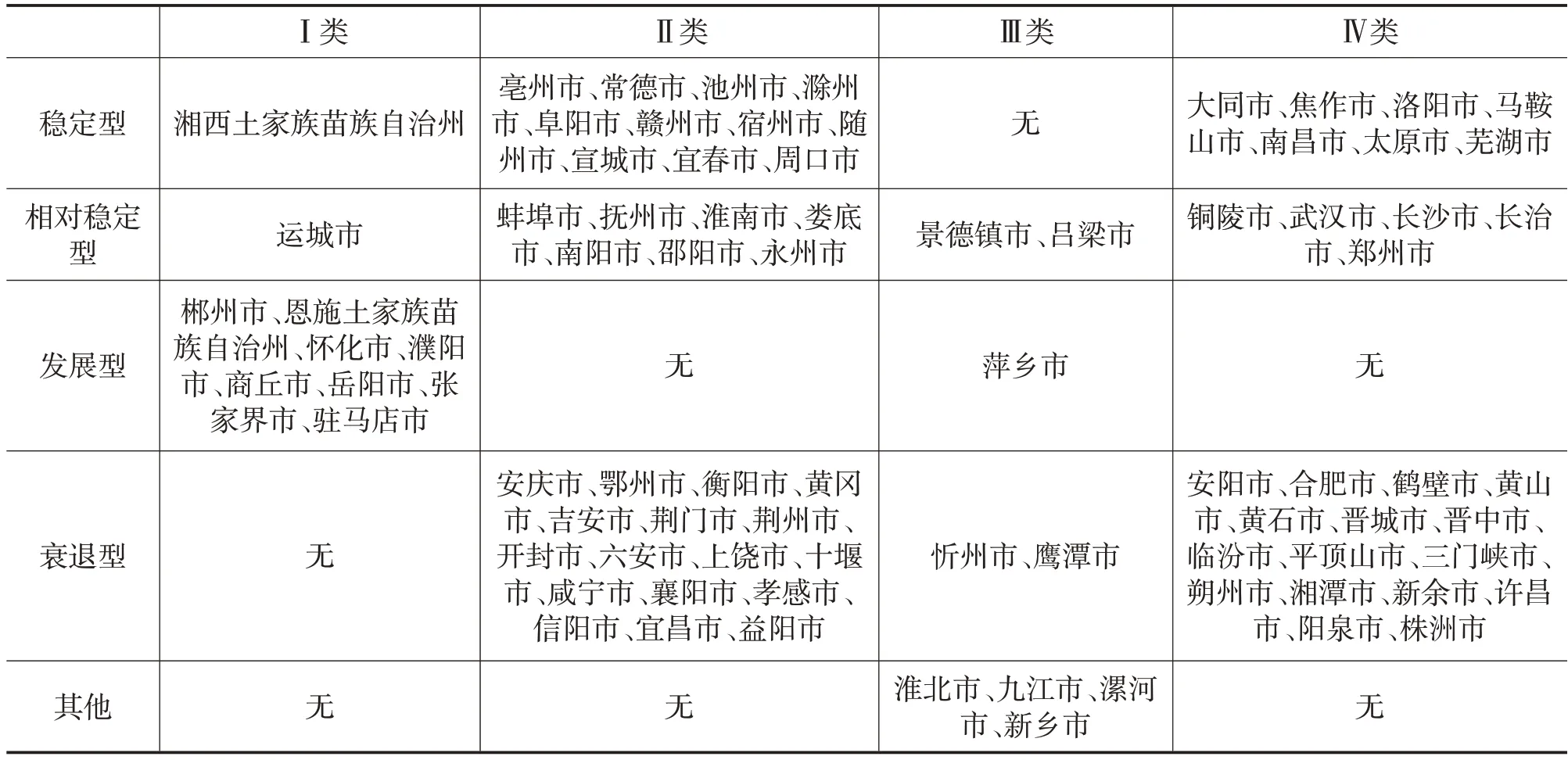

从第一产业实证结果来看(见表3),中部地区约41%的市(州)第一产业发展较为稳定(包括稳定型与相对稳定型);35 座城市从2006—2010 年竞争力转移增长为正衰退至2016—2020 年竞争力转移增长为负,即第一产业竞争力从在全国具备竞争优势衰退至处于劣势,属于衰退型;8座城市从第一产业竞争力落后于全国发展至2016—2020 年全国占竞争优势,属于发展型。就“十三五”来看,有超过半数市(州)第一产业在城市产业结构中占据优势,约23%的市(州)第一产业在全国具有竞争优势(见表2)。而包括六座省会城市在内,有28 座城市结构性转移增长与竞争力转移增长均为负值,即第一产业在城市产业结构与竞争力上都处于劣势。

表2 中部地区总体经济及三次产业竞争优势分析 (%)

表3 中部地区各市(州)第一产业结构性转移增长与竞争力转移增长演变类型表

为了能够更精准且清晰地反映中部地区的产业结构性因素和竞争力因素对经济增长的具体影响,深入剖析产业竞争优势演化在中部崛起实施中存在的问题,可以中部地区82 市(州)为研究区域,分三次产业根据结构性转移增长与竞争力转移增长将各市(州)划分类型,分析中部地区产业竞争优势演变特征与经济贡献源。

2.第二产业竞争优势演化存在的问题

得益于煤炭、有色金属等丰富的矿产资源和汽车、钢铁、纺织等工业基础,经济发展初期,第二产业极大支撑了中部地区的经济增长,平均增量近七万亿元。但受工业产能过剩、产品附加值低、生产能耗过高、资源利用率低等负面因素影响,第二产业优势衰减,增量由“十一五”期间的23377.4 亿元降至“十三五”期间的18449.38亿元(见表1)。由于传统工业、初级加工业占比较高,技术革新缓慢等弊端,第二产业竞争优势不断衰减,到“十三五”时期已基本丧失竞争优势。

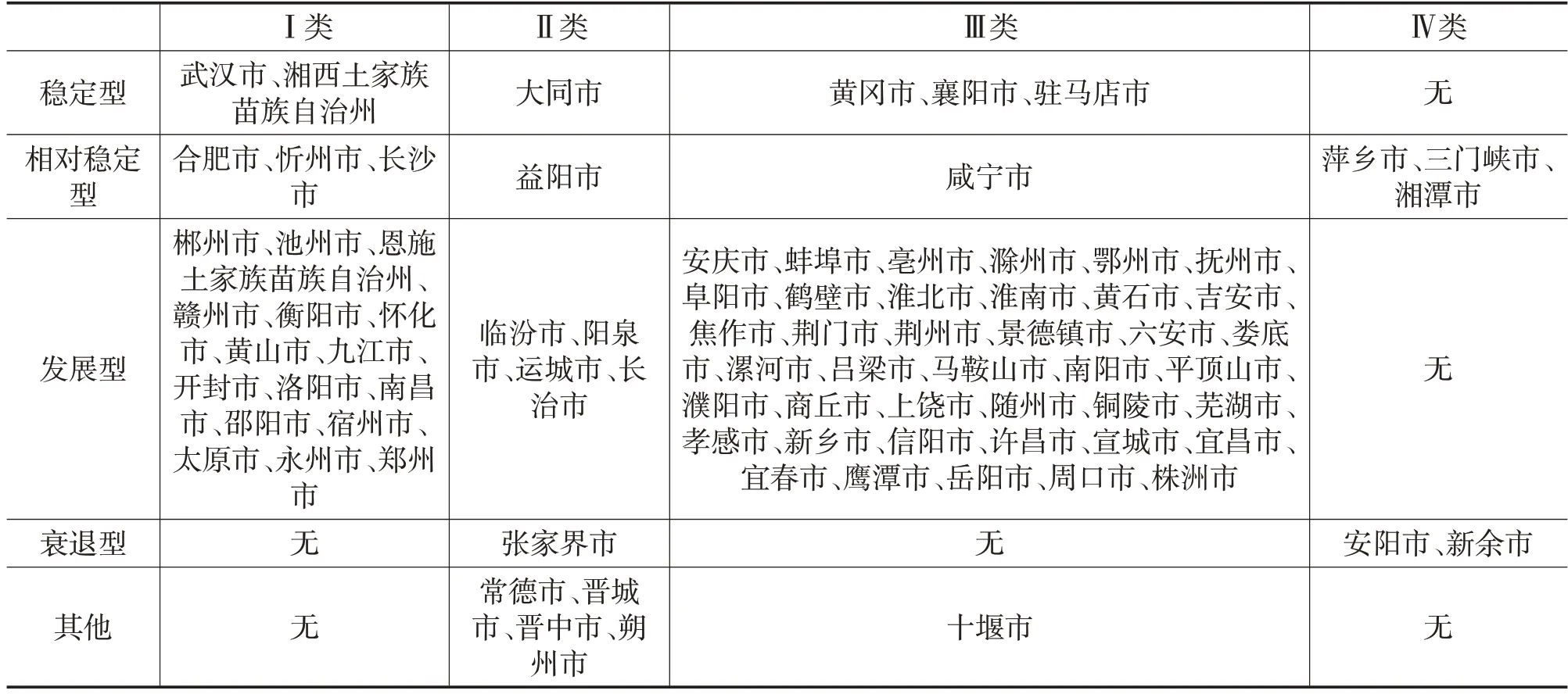

从第二产业实证结果来看(见表4),中部地区仅有滁州市和太原市发展至2016—2020 年在全国具备竞争力优势,属于发展型,其中太原市第二产业在其产业结构中仍居于劣势;49个市(州)属于衰退型,其中仅有晋中市的第二产业在全国有竞争优势,22个市(州)第二产业在城市经济结构中仍保持一定优势,26个市(州)第二产业衰退至2016—2020年在城市产业结构和全国竞争中均处于劣势;22座城市第二产业发展较为稳定,且除了阳泉市、濮阳市以外均在全国具有竞争力优势,其中5 市的第二产业结构性贡献也为正。总体而言,中部地区第二产业衰退型市(州)居多,约占全地区的60%,且主要以资源型城市为主。

表4 中部地区各市(州)第二产业结构性转移增长与竞争力转移增长演变类型表

就2016—2020 年来看,中部地区约29%的市(州)第二产业在全国占据竞争优势,以山西、安徽为主。具体而言,仅有6 座城市第二产业处于产业结构性优势且全国竞争力优势地位,其中滁州市和吕梁市竞争优势更显著;结构性贡献为正但不具备竞争力优势的市(州)有32个,包括南昌、合肥、长沙三座省会城市。结构性转移增长为负,但竞争力转移增长为正的市(州)有18个,其中阜阳市和赣州市竞争力较强;包括武汉市、郑州市在内产业结构性和竞争力转移增长均为负的市(州)有26个,均为衰退型。

21 世纪初,我国经济增长主要依赖资源驱动,中部地区凭借煤炭、有色金属等矿产丰富的先天资源优势得以快速发展,粗加工、高能耗、重污染的传统工业也一度成为促进经济发展的优势产业。“十一五”后,中部地区产业结构仍以劳动、资本密集型为主导,技术密集型比重低,没有脱离粗放式发展模式,极大滞缓了中部崛起进程。比如铜资源丰富的上饶市和抚州市,淮南市、马鞍山市、淮北市和铜陵市等重点矿业城市,均属于第二产业衰退型城市,由于工业产业链较短、严重污染当地环境、产品传统缺乏创新等因素,导致城市经济发展后续乏力。

3.第三产业竞争优势演化存在的问题

相较于第二产业结构性转移增长保持上升趋势,在产业结构中的优势地位无可撼动,2006—2020年第三产业结构性转移增长为-8815.04,且在三个五年规划期间均为负值(见表1)。而从第三产业内部结构来看,虽然中部六省大力推进文旅消费和康养产业等创新发展,但邮政仓储、批发零售等传统服务业仍占据较大比重,法律咨询、金融服务等新型服务产业比重偏低,体系尚不成熟。这表明中部地区第三产业长期处于结构性劣势,产业结构仍需进一步优化,也体现了中部经济结构长期偏重化的弊病。

从第三产业实证结果来看(见表5),中部地区第三产业共有60 座发展型城市,其中40 座城市从2006—2010 年产业结构性贡献为负并落后于全国发展至2016—2020年在全国占据产业竞争力优势,4 座城市发展至第三产业结构性转移增长为正,16个市(州)发展至第三产业的结构性贡献为正且领先全国水平;仅有三市属于衰退型,到“十三五”时期丧失产业竞争力优势;约17%的城市变化较为稳定,多分布在湖南、湖北。总体而言,第三产业方面中部地区以发展型市(州)居多。

表5 中部地区各市(州)第三产业结构性转移增长与竞争力转移增长演变类型表

就2016—2020年来看,中部地区市(州)超过九成在全国具有第三产业竞争优势,但约61%的城市产业结构性贡献为负,还需要进一步加大力度促进产业结构调整升级。具体而言,第三产业结构性和竞争力转移增长皆为正的市(州)共有21个,6座省会城市都在此列;11 座城市产业结构性贡献为正,但竞争力落后于全国,其中益阳市、常德市竞争力较弱,张家界市属于竞争优势衰退;第三产业结构性转移增长为负,但竞争力相较全国具备优势的市(州)有45个,滁州市、阜阳市等多市竞争力较强;仅有5座城市的结构性和竞争力转移增长皆为负值。

自中部崛起战略实施以来,中部地区十分重视第三产业发展,超过九成中部城市的产业竞争力领先于全国水平,但与促进中部崛起、推动经济高质量高水平发展的要求相比还存在着较大差距。从结构比重来看,中部地区第三产业占GDP 比重从2006 年的37.72%提升至2020 年占比50.34%,但仍低于全国平均水平4 个百分点,在三次产业中不具备结构性优势。从具体行业来看,随着社会经济环境发展与民众消费结构升级,文娱、旅游、教育、医疗、康养、家政等生活性服务业和交通、物流、金融、研发、信息、设计等生产性服务业蓬勃发展,但从产业体系、发展路径等角度来看仍处于初期阶段,产业规模与经济效益不高。

四、中部地区产业竞争优势的提升路径

我国经济发展迈入新时代,对区域经济增长与高质量发展指明了新方向,也对产业结构调整和竞争优势演化提出了新要求。提升产业竞争优势是增强中部地区经济发展动力的核心,也是促进中部崛起的关键。在此背景下,中部地区应根据高质量发展需求和自身比较优势,大力发展高效农业,推进农业产业化,提高农业生产效率与市场竞争优势;提升重点产业和优势产业综合竞争力,推动产业链创新升级,谋划布局先进制造业与新兴产业,提升工业绿色发展水平;进一步优化经济结构,以第三产业为中部地区崛起的重要支撑,重点发展现代服务业,加强培育生产性服务业与生活性服务业新业态。

1.促进农业现代化,提升第一产业竞争优势

第一,提升农产品生产效率。通过将现代科技广泛应用于农业生产过程,加快农机一体化,改造传统农业生产作业方式,针对种植业、林业、畜牧业、水产业等具体领域进行科学生产规划和高标准综合整治,实现主要农产品产业链规模化、供应链现代化,切实推动农业全面升级,加强主要农产品及农副产品的生产保障力度,预防重要农产品供给短缺问题。

第二,提高农产品市场竞争力。中部地区需进一步深化农业供给侧与需求侧改革,推进粮、苗、饲、农、林、牧、渔联动,加快农副产品推陈出新并着力提升其附加值,提升农产品差异化竞争优势。此外,中部各省市还应立足自身资源禀赋与文化底蕴建设农业特色产业集群,加强培育有实力的农业产业化龙头企业,打造具有全国知名度的地方品牌。

第三,推动发展高效农业。要鼓励中部城市加大经济结构改革力度,降低第一产业结构性比重,并深入优化第一产业内部结构,以市场需求为导向,打破陈旧固化的农业发展模式与发展路径,探索实现经济效益与社会效益、生态效益最佳组合的生产经营模式。

2.推动制造业提质增效,增强第二产业竞争力

第一,重点布局优势产业。中部地区工业实力雄厚,应当立足现有产业基础,加强核心技术攻坚,打造万亿级产业集群,增强优势产业在全国乃至海外市场的竞争力。中部六省均已实行产业链“链长制”,可以充分发挥这一制度优势,推动重点产业和优势产业快速发展,打造支柱产业先进制造业集群,并带动产业体系整体进步,强化制造业对中部经济的支撑能力。要推动制造业创新、绿色发展,加快技术革新升级,加大力度拓展延长产业链,建设高端产业集群,努力解决产能过剩、能耗过高、污染严重、附加值低等问题,实现自动化、智能化、生态化生产。

第二,推动产业链创新升级。加强科研创新平台与高新技术园区基地建设,推动产业链向中高端发展,力争重获优势地位。要打破传统工业束缚,通过调整工业结构和技术革新升级,促进工业生产模式实现由粗加工向精加工的转变。深化制造业与高新技术紧密融合,加快推进新型信息技术在制造业中的广泛应用,将第二产业发展重心转向高端产业领域,实现生产流程创新、发展模式创新和产品多样化。此外,中部地区还要加强区域项目合作与国际技术交流,以关键技术为突破点,重点谋划制造业未来产业,培育壮大战略性新兴产业,在新一代信息技术、生物技术、新能源、新材料、高端装备等领域打造万亿级产业赛道,力争将中部打造为我国高新技术设备与装备制造枢纽。

第三,促进工业绿色化转型。中部地区资源禀赋优越,是我国重要的能源原材料基地。中部地区应积极采用新技术工艺和新设备材料改造升级基础产业,降低工业生产中的资源能耗,实现基础工业低碳化转型升级。一方面,加快冶金、化工、建材、纺织等高能耗基础工业低碳化改造进程,通过严格把控新产能与筛选淘汰旧产能有效解决产能过剩问题,通过内部工序结构性调整与生产流程节能优化降低传统制造业带来的资源能耗与环境污染。另一方面,深入推进中心城区企业“退城进园”,加强中部地区工业企业与园区基地的横向耦合协同、互利共存,不仅能盘活闲置及低效利用的土地资源,而且有利于建设深加工产业集群、提升工业废物综合利用率、实现园区内上下游产业及各类企业资源循环再利用。

3.优化现代服务业发展,扩大第三产业竞争优势

第一,提升第三产业结构比重。中部地区的产业结构不合理问题由来已久,2006—2020年第三产业结构性贡献一直为负值,占中部地区GDP比重也远低于全国水平,“十一五”期间与全国产业结构产生背离,“十三五”期间仍有61%的中部城市第三产业处于结构性劣势,这种不合理严重滞涩了中部崛起的步伐。中部各省市可以通过适当的激励措施激发第三产业创新创业活力,支持提高第三产业在经济结构中的比重。

第二,培育生产性服务业新业态。要推动第二产业、第三产业深度融合,对照服务型制造业的新业态促使生产性服务业的发展适应调整和改善产业结构的新要求和新特征。具体来说,中部各省市应当加强区域开放合作,整合现有物流资源,构建完善多层次、多方位、精准化、智能化的现代物流运输网络;依托中部地区知名高校、科研机构和科技企业,重点打造产学研一体化的科研创新平台,加快科研成果转移转化效率,促进研发设计等科技服务业发展;加强郑州、太原、武汉、合肥、长沙、南昌等区域重点城市的辐射带动作用,建设健全城乡金融服务体系,更好地满足政府、企业和民众的多样化金融需求。

第三,创新发展生活性服务业。要深化大数据、云计算、人工智能、虚拟现实等现代科技对传统服务行业的改造提升,促使生活性服务业的发展适应改善居民消费结构的新趋势和新需求。中部各省市可以通过扩大文化旅游、康养医疗、教育培训、家政服务等产业规模,加快商贸服务、餐饮住宿、房地产等配套服务产业的发展,还积极引进腾讯、网易等头部企业数字文创平台,大力发展云演艺、电竞动漫、沉浸式体验等新业态新模式,打造具有显著影响力的地方特色文化IP产品,促进文娱消费升级。各级政府也应遵循市场客观规律,适时适度地出台相关政策措施,助力现代服务业发展,改善服务供给不足的状况。

猜你喜欢

消费导刊(2018年10期)2018-08-20

能源(2018年6期)2018-08-01

投资北京(2018年1期)2018-01-22

中国财政年鉴(2017年0期)2017-07-04

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

投资北京(2017年1期)2017-02-13

中国工程咨询(2017年4期)2017-01-31

中国卫生(2016年7期)2016-11-13

股市动态分析(2016年15期)2016-10-19