运城市农民专业合作社供应链融资模式研究

2022-09-14 05:46王翀韩俊德

中国储运 2022年9期

文/王翀 韩俊德

在工业领域,供应链融资模式已经被广泛应用,可是在农民专业合作社融资中,供应链融资模式却很少被提到。本文将对农民专业合作社供应链融资在我国发展的现状进行介绍,通过对运城市调查得到的情况,介绍运城农民专业合作社融资现状并分析其融资困难的原因,提出三种适合运城市合作社的供应链融资模式,通过对运城农业合作设供应链融资模式的研究,从该角度提出有利于运城农民合作社发展的建议与对策。

1.农民合作社供应链融资

农业供应链融资模式是利用农业供应链上一些核心企业的高信用,以真实交易数据为依据,对企业某些环节中营运资金因资金量需求大、回款慢等问题导致的资金不足进行来自金融机构或供应链中其他区主体的融资。它改变了传统的银行信用体系,是各种产品和服务集中一起,通过信息共享、信息协调和参与主体合作等步骤汇集成物流、信息流、资金流,以降低资金运营成本,为供应链融资创造价值。我国政府在推进供应链金融发展方面的政策进展值得肯定,全国也出现了多种多样的供应链金融模式。我国目前开展农业供应链融资服务的金融机构有很多,除了国有银行、股份制银行这些大型主体之外,还包括城商行、农商行和互联网金融公司。他们以存货和应收账款的质押、依靠订单信用融资、上下游中核心企业担保等类型为基础开展了一些农业供应链融资产品。随着互联网金融的发展,供应链金融产品总体上越来越丰富多元,农业供应链金融产品总体上有了一定程度的增加。但是农业供应链金融的运作显得“雷声大,雨点小”,多数的农业供应链融资需求没有得到满足,大量的潜在需求也有待激活和作为有效需求得到满足。

2.运城市农民专业合作社融资现状

山西省运城市常住人口数五百余万人,是山西省的主要农业收入城市之一。目前,全市农民合作社14712个,入社成员

22.85万户,其中国家级示范社96个、省级示范社421个,市级示范社688个、县级示范社1214个,各项数据位居山西前列。随着政府各种优惠补贴政策下运城市合作社的飞速发展,与合作社发展相对应的资金不足问题也随之显现,其中关于融资的问题包括:(1)融资政策偏向大规模合作社,中小型合作社政策偏向少,起步资金匮乏,难发展壮大;(2)政策资金到款慢,营运资金回款周期长,影响整个营运流程;(3)信用体系建设不足,应收账款存在拖欠问题,整个产业链资金流动受限;(4)部分合作社物流、仓储能力不足,需要经常对接物流仓储企业,同时因为下游企业回款慢,导致产品卡在物流环节;经过分析调查,这些问题主要由以下几个原因导致:(1)农民专业合作社生产的产品一般来说价值比较低,作为抵押品的话价值不足,致使融资成本升高;(2)农民专业合作社内部存在制度不健全问题,财会人员能力也较弱,致使其获得资金能力不足;(3)银行与合作社的信息不对称,银行对新政策宣传少,合作社对银行新政策了解不够全面,造成政策不足,融资成本高;(4)缺少明确的身份认证和风险控制手段;(5)政府政策对农民专业合作社融资支持不足;(6)供应链上下游中融资功能有限,内部资金互助困难。

3.供应链融资模式在运城市农民专业合作社中应用

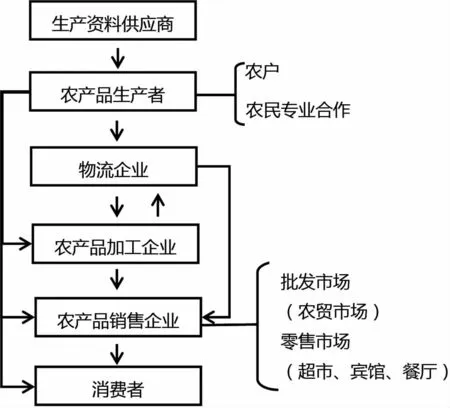

实地调查发现,运城市农民专业合作社农产品供应链按图一流程进行:

图1 运城市农业供应链流程图

3.1 依靠金融机构对订单量评判以信用度融资的融资模式

该模式是根据农民专业合作社与供应链下游的农产品加工、销售企业之间真实的交易订单,利用金融机构的信用体系,而达到融资的目的。本质上是在国家供应链金融政策与运城市及其下辖县的农业金融扶持政策背景下,通过银行、信用社、地方金融、互联网金融等金融机构对合作社订单数据及合作社情况进行分析,得出信用评价,据此对其进行融资。它的具体操作如图2:

图2 依靠金融机构对订单量评判以信用度融资的融资模式

此模式在农产品生产之前就可以获得融资,比较适合缺少资金并且下一期生产成本较高农产品订单的农民专业合作社。在生产前签订订单可以保证销量,适合市场竞争激烈价格波动大或者市场小购买群体固定的农产品。融资来的资金只可以生产按订单规定的产量、环境等要求下的农产品,适用于周期内不改变生产性质的合作社以及对农产品的生产有一定资金需求的订单。依靠订单融资的合作社下一季只能生产订单内种类与数量农产品,转变困难,适用固定农产品生产合作社。订单签订后订单企业与金融机构可以监督农产品的生产情况,即使根据情况调整生产问题,减小发生病害、减产、品质受损后的损失。

3.2 向金融机构质押应收账款债券的融资模式

该模式是合作社以实际销售产生的应收账款作为质押向金融机构融资的方法。它的具体操作如图3:

图3 向金融机构质押应收账款债券的融资模式

此融资模式中合作社可以将未收取的应收账款债券变现速度,其他下游企业的未付款项也可以通过更多变的形式与金融机构沟通进行还款。比较适用于合作社应收未收的账款较多且难短时间内收回,导致资金周转不畅,营运资金不足,下期生产又急需资金的情况。该模式融资的款项可以不按特定用途使用自由支配,可以应对合作社计划转换生产种类或扩大生产规模的情况。

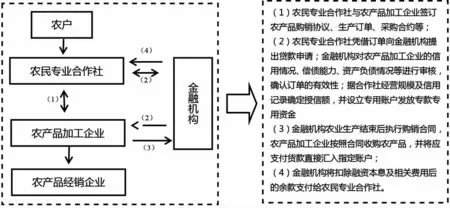

3.3 质押农产品以获得质押贷款的融资模式

该模式中专业合作社将农产品交由物流企业进行物流、仓储、分拣或者质押给物流企业,以此从物流企业获得服务和质押融资贷款。具体操作如图4:

图4 质押农产品给物流公司以获得质押贷款的融资模式

如果此模式中的物流企业没有足够的闲置资金,合作社也可以向农产品加工、经销企业申请融资,并借助物流企业的仓储功能。此模式中农民专业合作社可以利用物流企业的物流、仓储、分拣功能与合作社这些方面的不足进行互补,可以为社内农产品业务提供较好的贮存条件场地,节约初步分拣的人力物力,适用于储存条件差分拣人员缺少的农民专业合作社。合作社在生产结束时不需等待可供销售的成熟市场就可以利用质押农产品获取一定融资资金,从而为进行下一轮的生产提供充足的资金条件,适用资金周转慢的合作社。农民专业合作社如果没有承担较大市场价格波动风险的能力时,可以将农产品质押给物流企业或农产品加工、经销企业,获取融资同时可使后者从质押农产品的过程中通过赚取差价获利,实现共赢。

4.结论

经过上述对合作社供应链融资模式的分析研究,发现要想解决运城市合作社的融资问题,需要供应链上的多个主体共同发展。一是银行作为资金供给主体在提供供应链融资服务时,应该构建完善的供应链贷款业务体系,严格把控和审查供应链企业的准入条件,防止“老赖”出现导致供应链中各主体营运资金断流,影响发展;对信用等级较高的合作社提供更多有时效性的融资政策倾向;对于新成立的合作社主体,加强审核的力度与效率,若合作社经评定存在良好的发展前景与信誉,应给予融资支持。二是对于农民专业合作社,要牢牢把握机会与下游企业搭建坚不可摧的合作关系,形成供应链的一部分,以此提高营运资金流转效率;同时以提高经营水平为基础,通过加深合作,发展多元、多主体经营的产业链,增强各主体资金流动效率,降低各主体间融资难度,达成共同利益;同时应该完善财务制度,加强财务人员培养,建立公开化财务制度,提高企业财务信誉度。C

猜你喜欢

今日农业(2022年4期)2022-11-16

今日农业(2022年15期)2022-11-09

今日农业(2022年16期)2022-09-22

今日农业(2021年20期)2021-11-26

今日农业(2021年16期)2021-10-14

科学与财富(2021年36期)2021-05-10

进出口经理人(2021年8期)2021-02-12

英语文摘(2020年9期)2020-11-26

支部建设(2019年36期)2019-11-19

当代陕西(2018年9期)2018-08-29