精益建造下工业化建筑项目成本管理研究

2022-09-14 02:31:10文永生

中国新技术新产品 2022年11期

文永生 刘 帅 张 隆

(中建七局第四建筑有限公司,陕西 西安 710016)

0 引言

工业化建造方式是传统建筑产业的有效变革手段,其具有装配式、数字化以及信息化等优点,能够提高建造效率,降低建筑能耗,符合国家降碳减排、绿色发展的战略要求,因此得到广泛应用。工业化的建造方式最主要的方法是装配式建筑的应用,通过在工厂预先制造,达到建筑构件的标准化、定制化以及多样化等目的。然而,目前的工业化装配式建筑的建造成本与传统的现浇方式相比仍相对较高,对工业化装配式建筑的推广和规模化发展产生限制,存在很大的成本降低空间,该文尝试利用价值工程理论对工业化建筑项目的成本进行管理,最大程度地提高工程项目效益。

1 基于价值工程理论的工业化建筑项目精益建造成本控制方法

在现有的全过程工程成本管理方法中,随着经济科学的发展,成本控制管理方法也取得了一系列的成果,可供用于全过程工程造价的经济分析。在投资项目的前期,运用全生命费用分析方法可以有效提升资金投入较大的项目决策;而价值工程理论方法则是通过实现功能与成本的统一,达到提升工程使用功能价值,降低工程造价费用的目的;造价函数和估价模型理论在工程的设计阶段能够实现较好的工程价值控制功能,以节约工程的投资;赢得值理论模型在工程造价与工程进度上具有良好的执行效果,只需要较少的输入参数就能够得到较为准确的定量结果。

该文基于价值工程理论实现工业化建筑工程项目的全过程工程成本管理,该理论模型的参数只有2个,即功能与成本,可以结合全面质量管理,通过识别产品系统的功能目标,寻求最低寿命周期成本实现产品的必要功能,以消除原有结构物在功能上限制,实现产品(项目)效益的最大化,达到精益建造的目的,如公式(1)所示。

式中:为产品的价值参数,即Value;为产品的功能参数,即Function;为产品的成本参数,即Cost。

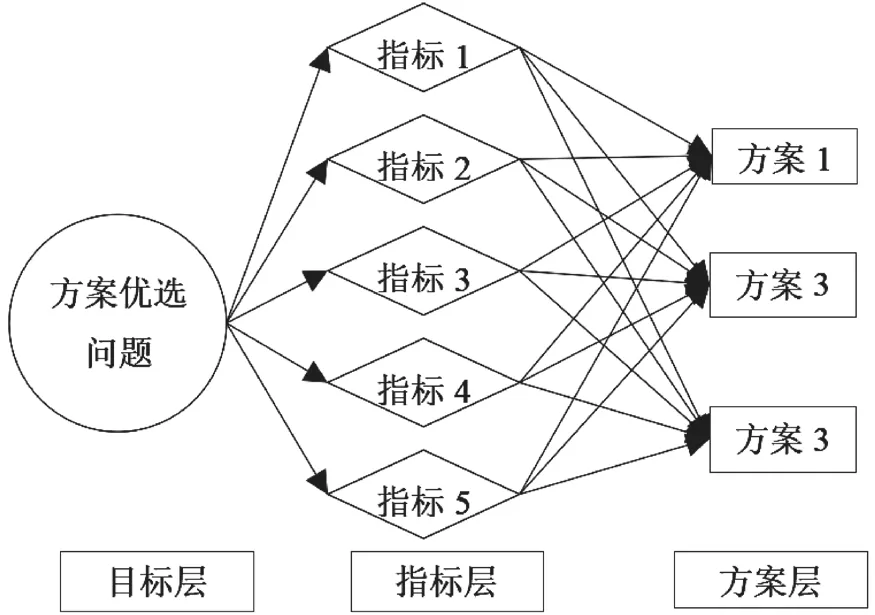

为了更好地利用价值工程理论实现工业化建设工程项目全过程的成本管理,在操作过程中需要建立层次分析模型,模型结构的最顶层为目标层,即工业化建筑建设工程项目的价值;中间层则为准则层,它是影响价值实现的各种影响因数;最下层为方案层,它是建设工程项目价值在方案层面的具体表达,通过中间准则层的连续或者权属以实现结构模型的最优化,如图1所示,具体的判断准则可以构件三角模糊数进行分析,如公式(2)所示。

图1 基于价值工程理论的成本管理层次评价模型

式中:u()为判断准则函数,为训练样本,、、、为三角模糊函数的阈值。

在上述模数函数的确定情况下,设(,,)、(,,),其运算法则如下。

式中:、为2个模糊数向量,⊕为模糊数向量求和符号,⊗为模糊数向量求积符号。

对给定的和,均可以跟权重函数进行运算以实现目标层的排序,如公式(5)所示。

式中:W为第个隐藏层与输出层之间的权值函数,、、为向量角标,为节点数量,、分别为隐藏层数、输出层数。

2 工程实例

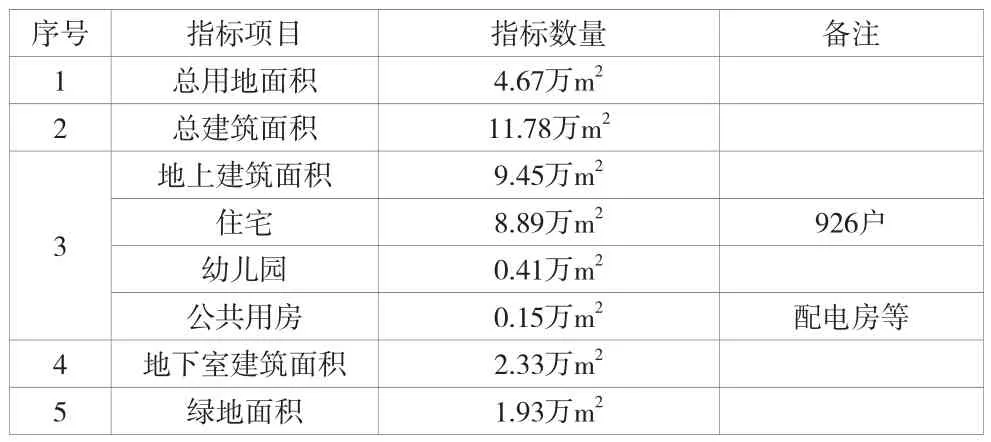

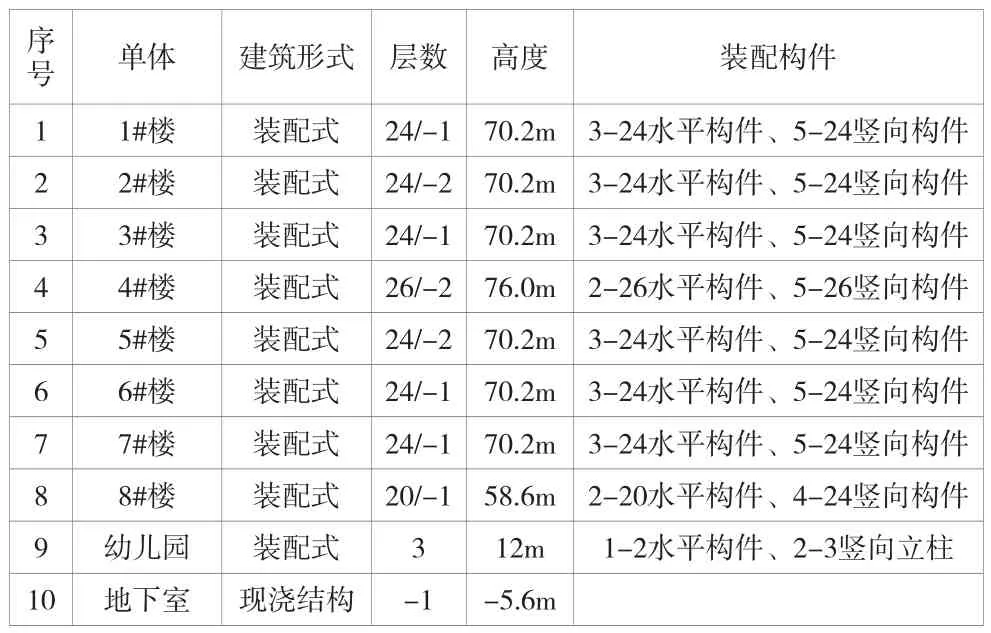

某房地产建设工程一期位于2020-RE-K11地块,位于城区东北角区域核心商圈范围,附近已有配套公用设施,交通便利。项目总投资78000万元,项目建设用地约46700m,总建筑面积约1178000.70m,其中地上约945000.20m,地下约233000.00m,主要建设8栋20层~26层单元高层住宅建筑、一栋3层幼儿园,居民户数926户,居住人数1582人,容积率2.8,建筑密度19%,绿地率30%,车位配比1∶1.1,涵盖高层、第四代住宅、十班制幼儿园、商业等多种业态。在设计取值中,住宅建筑的单层高为3.2m,总建筑高度变化范围为58.6m~76.0m,钢筋混凝土等级为C30混凝土,钢筋材质为HRB335。地下停车场为地下1层混凝土框架结构,负一层顶板标高为-5.6m,见表1和表2。建筑采用装配式工业化建造,装配率不低于65%。

表1 装配式建筑工程建设指标一览表

表2 装配式工业化建筑工程主要建设内容明细

3 工业化建筑不同建设阶段的项目成本管理

3.1 立项阶段成本管理

针对工业化建筑工程项目,为实现对其造价的精细化控制,引入全生命周期理念,从立项阶段开始对其进行分段的控制和管理。立项阶段对整个工业化建筑工程项目造价的影响约占90%。在对其进行成本管理时,应当结合工业化建筑工程项目所在城市、功能、资源以及自然环境等因素进行综合考量,在保证工程的具体功能和安全的前提条件下,使工业化建筑工程项目顺利施工,在技术方面和经济方面都具有更高的可行性。在工程总概算中,工业化建筑工程项目运行模式、土建工程形式以及规模等都起到决定性影响。在立项阶段还需要完成相应投资估算工作,投资估算是成本控制中最重要的造价数据,同时也是实现项目建设融资的重要基础。因此,针对立项阶段的投资估算应当结合实际工程项目,在保证估算工作严谨、科学的同时,采用合理的估算方式实现对其投资估算。在实际应用过程中,应当结合工业化建筑工程项目所在地区以及相关行业的标准,在将其与现有完成建设的工程进行横向比对的基础上,确定最终的投资估算结果。采用图1中的层次评价模型,可以求解得到立项阶段的成本权重值如图2所示。

图2 基于价值工程理论的成本管理层次评价模型权重值

3.2 设计阶段成本管理

在完成立项阶段工业化建筑工程项目成本管理后,针对设计阶段进行成本管理。在确定工业化建筑工程项目建设标准时,应当具备一定的前瞻性,既需要满足未来工业化建筑可持续发展的需要,同时还应当结合工程项目所在城市的建设要求。通常情况下,设计阶段施工控制的基本标准是安全、耐用、便捷以及技术先进等。对部分工业化建筑工程项目中过分追求装饰性和系统功能性的情况,在实际应用中无法满足项目整体舒适度的要求。在设计阶段应当充分考虑到工业化建筑工程项目的特点,以此对工业化建筑工程项目的使用寿命进行设置。在设计阶段,还可以通过聘请专业设计和监督的专家咨询机构,以此提升工程设计水平,进而有效控制这一阶段的造价。采用图1中的层次评价模型,可以求解得到设计阶段的成本权重值如图2所示。

3.3 施工阶段成本管理

类似地,运用图1中的层次评价模型,可以求解得到施工阶段的成本权重值如图2所示。施工阶段是成本管理阶段最多的阶段,同时在这一阶段成本管理内容也更加具体,为完成对其成本管理,应当从以下3个方面入手:1)针对工程造价进行动态控制。针对这一阶段的成本管理,引入动态控制手段,避免以往成本管理中由于基础概算或预算误差较大,造成无法对新出现的造价影响因素进行考量的问题。动态控制的主要内容是结合工业化建筑工程项目具体情况,定期完成对工程造价动态分析报告的编制。2)对成本管理材料进行严格把控。材料的价格在极大程度上影响着最终的造价成本,因此对材料价格进行严格控制,能够有效降低造价成本。对工业化建筑工程项目而言,在采购过程中涉及对大量电气设备的采购,并且涉及资金量相对较大。3)制定严格的进度款支付流程。结合工业化建筑工程施工监理编制的施工监理月报进行实地评估,并要求在收到承包单位的书面付款申请后3个工作日内完成对付款申请的审核,审核合格后,还需要在付款建议书上签字。

3.4 竣工结算阶段成本管理

在竣工结算阶段,审计人员需要对各项工作内容进行严格审查,缩小造价审核结果的误差。针对在工程施工阶段实际发生在按照合同约定可调价的范围内,通过增加或减少工程量的方式进行调整,以此确保竣工结算能够更真实地反映工程造价。针对工业化建筑工程项目在保修期间出现的缺陷进行整改,其所涉及的费用应当按照合同和原投标文件中提供的造价咨询结果进行设定。在质保期满后,由业主与承包商共同参与,完成对质保金额的清算。在这一过程中应当重点审核质保期是否到期,以及在质保期内是否出现了从质保金中扣除费用的情况。采用图1中的层次评价模型,可以求解得到竣工结算阶段的成本权重值如图2所示。

3.5 基于价值工程理论的工业化建筑项目精益建造成本控制结果分析

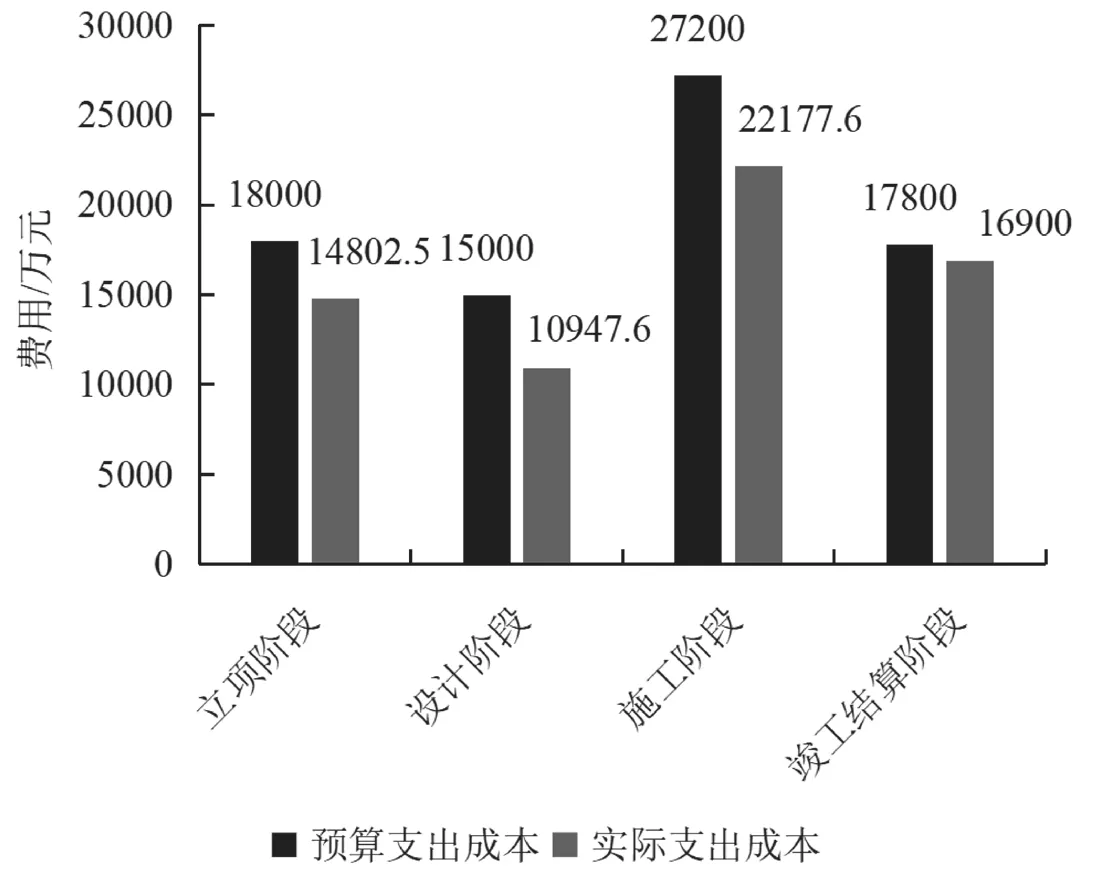

基于前文所述的价值工程理论,结合实际工程案例,对其全过程的成本进行管理,结果如图3所示。从图中可以看出,在采用成本管理前,立项阶段、设计阶段、施工阶段和竣工结算阶段的预算支出成本分别为18000万元、15000万元、27200万元和17800万元,总成本为78000万元,而采用成本管理后,立项阶段、设计阶段、施工阶段和竣工结算阶段的预算支出成本分别为14802.5元、10947.6万元、22177.6万元和16900万元,总成本为64827.7万元,节约成本13172.3万元。

图3 基于价值工程理论的工业化建筑项目成本管理结果分析

4 结论

该文以实际装配式建筑工程项目为例,基于精益建造理念,在分析工业化建筑项目成本管理的必要性基础上,尝试利用价值工程理论对工业化建筑项目的成本进行管理,得到以下2个结论。1)为保证工业化建筑工程项目按照方案与预设计划顺利实施,不仅需要对工程项目中施工行为进行规范,而且要控制项目中各个环节支出的资金,通过控制经费,保证项目在规定资金内完成项目,对工业化建筑工程项目进行全过程造价精准控制,是十分有必要的。2)结合工程实例采用价值工程理论的应用结果表明,价值工程理论可对工业化建筑项目全过程的造价控制管理,实际工程应用价值工程的成本管理后可降低成本约13172.3万元,降幅达到16.9%。

猜你喜欢

建材发展导向(2022年18期)2022-09-22 07:13:46

建材发展导向(2022年10期)2022-07-28 03:04:30

上海建材(2020年5期)2020-12-15 00:33:22

中州建设(2020年5期)2020-12-02 02:21:02

教育现代化(2019年104期)2019-02-18 11:34:48

智能城市(2018年7期)2018-07-10 08:30:00

中国制笔(2017年3期)2017-10-18 00:49:11

节能与环保(2015年5期)2015-01-14 08:16:20

河南科技(2014年18期)2014-02-27 14:15:16

中国工程咨询(2014年1期)2014-02-16 06:21:18