人口及地理优势促进墨西哥生活用纸市场发展

2022-09-13 14:35BruceJandaMattElhardtFisher国际

生活用纸 2022年9期

Bruce Janda Matt Elhardt Fisher国际

全球及北美生活用纸发展现况与趋势

在介绍墨西哥生活用纸市场情况之前,先分析一下全球生活用纸市场发展的现况与遇到的问题。其中的许多共性问题对各个国家、地区的生活用纸市场都有着重大影响。

全球生活用纸总产能已经达到约6,000万t,其中,拉丁美洲占10%,北美占16%,中国和美国两国的生活用纸产能占全球的50%左右。

与其他纸种和纸浆相比,生活用纸业务更注重“本地化”,进出口贸易量相对较低,例如,在欧盟和北美,只有不到5%的生活用纸产量用于出口。生活用纸生产商的产能也相对比较分散,在任何国家/地区市场,产能份额超过20%的大型生产商数量极少。全球排名前十的生活用纸生产商,能够跨大洲经营的企业也不多。

生活用纸生产所需的浆料大部分来自外购的商品浆,平均来看,纸浆成本占生活用纸生产商总成本的60%。在全球范围内,生活用纸产品价格都与纸浆价格的涨跌保持同步。浆料之外的成本决定了生产商的利润率。

如今,疫情与战争等因素给全球经济发展带来了不确定性,生活用纸行业也不例外。新冠疫情加速了消费者购买习惯的转变,更多的消费者选择在线购买,居家外用产品需求量下降。疫情对行业供应链的影响也还在持续。这些影响会持续多久,消费者的购买习惯在疫情之后会不会发生变化,需要业内人士密切注意。

2022年,欧洲爆发了70年来首次“大规模”陆地战争,可能对全球生活用纸行业造成两个主要的直接影响:纸浆价格和天然气价格的波动。欧洲天然气价格快速增长导致意大利已经关停了一些生活用纸产能。天然气价格飙升可能会给无对冲保护的公司带来严重的短期冲击,导致制造业丧失竞争力。

另外,碳排放也正在成为行业关注的热点,无论是自愿还是强制的,生活用纸生产商将承担更多与碳排放相关的成本。这也给那些能够主动提出降低碳排放方案的企业提供了机会。

美国和加拿大是墨西哥生活用纸主要的贸易伙伴,三国市场有着紧密的联系。美国和加拿大目前生活用纸需求量在1,000万t左右,市场规模预计将以1%的速度增长。按产能计算,北美前三大生活用纸生产商(GP、宝洁和金佰利公司)占其总产能的56%。美国市场的先进生活用纸产能占比较高,全球90%的TAD、NTT等卫生纸机均在美国。

在未来几年里,北美生活用纸行业很有可能会出现新一轮的产能过剩。不同的生活用纸市场和渠道承受的压力也不尽相同。对于零售商品牌而言,产品质量的提高,以及消费者购买力的下降(物价上涨),使得具有低成本竞争力的生产商能够获得更多的市场份额。知名品牌则通过推出创新产品,努力保持增长。

墨西哥经济社会因素对生活用纸市场的影响

墨西哥是全球第十大人口大国,人口相对年轻且不断增长。城市人口占总人口的81.3%,约30%的人口集中在首都墨西哥城周围。墨西哥的经济规模为2.4万亿美元,在世界排名第11位。此外,与加拿大和美国续签的《北美自由贸易协定》为墨西哥制造业提供了机会,并在拉丁美洲文化和北美的盎格鲁-撒克逊文化之间架起了一座桥梁。这些因素为墨西哥的居家用生活用纸消费提供了坚实的基础。

然而,墨西哥北部与美国接壤,两国间有很长的边境线,非法产品从这里进入美国,带来了贩毒和暴力等问题。此外,墨西哥南部边境也存在贩毒和来自中南美洲国家难民的问题。这些复杂的问题给墨西哥生活用纸的生产带来了挑战。

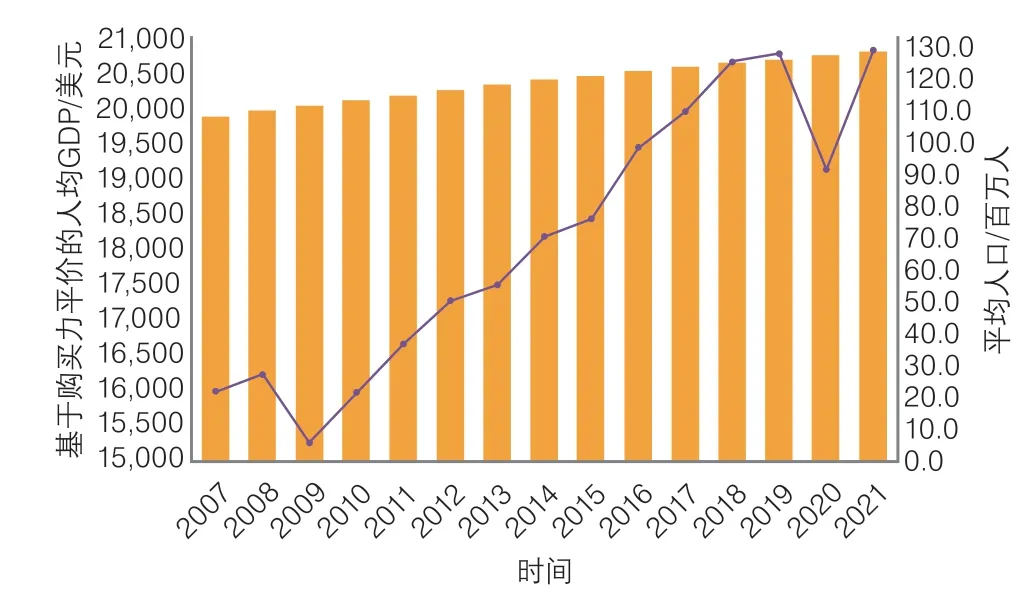

2021年,墨西哥的人口增长率约为1.04%。图1展示了墨西哥的人口和GDP增长趋势,图中柱形代表人口的变化,折线代表GDP的变化。可以看出,墨西哥GDP近年来强劲增长,人口也有温和增长,且年轻人占比较多,有利于生活用纸需求的增长。

图1 2007—2021年墨西哥GDP和人口变化趋势

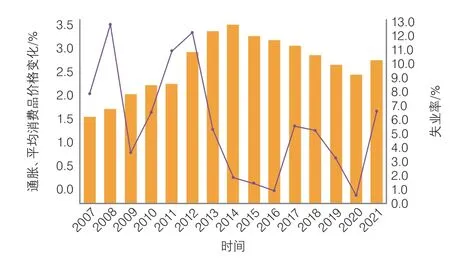

墨西哥国内的价格通胀和失业率如图2所示。2021年之前,墨西哥的失业率一直呈现下降趋势(柱形)。然而,未充分就业率高达25%,可能对居家用生活用纸的需求造成影响。墨西哥的通货膨胀率近年来不停波动,2021年底开始有攀升趋势。

图2 2007—2021年墨西哥通胀和就业率变化

墨西哥生活用纸市场发展概况

墨西哥是生活用纸净出口国,如图3所示,2007年以来,墨西哥的生活用纸出口量增长了一倍,增长量主要是出口到美国。墨西哥其他生活用纸出口目的地包括加拿大、智利、哥斯达黎加、萨尔瓦多、尼加拉瓜和波多黎各。

图3 2007—2021年墨西哥生活用纸出口量变化

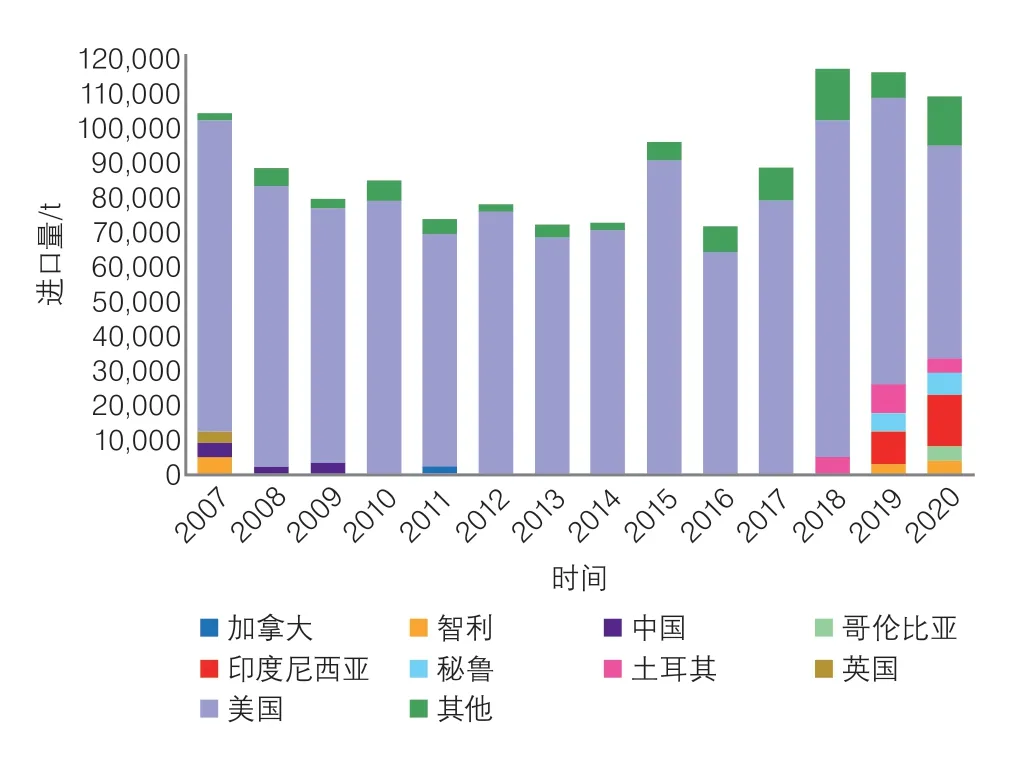

墨西哥的生活用纸进口情况如图4所示,美国是墨西哥最大的生活用纸供应国,其他进口来自加拿大、智利、中国、哥伦比亚、印度尼西亚、秘鲁、土耳其和英国。2020年,墨西哥的生活用纸进口量占出口量的1/3左右,将继续保持生活用纸净出口状态。

图4 2007—2021年墨西哥生活用纸进口量变化

墨西哥的生活用纸原料以回收的漂白纤维为主,其他原料包括本色纸浆和未漂白且未脱墨的纸张、漂白硫酸盐桉木浆、南方针叶木浆以及蔗渣浆等非木纤维。

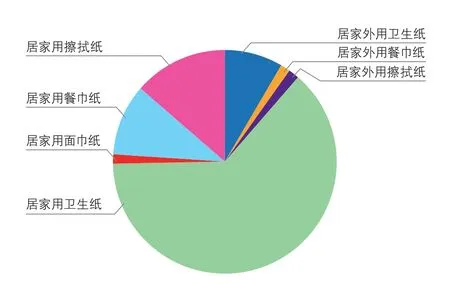

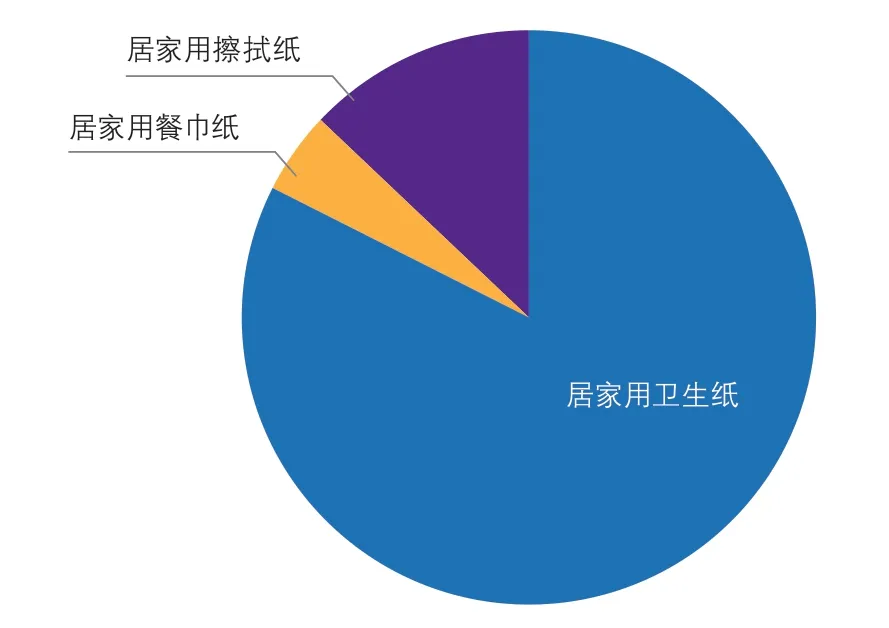

在产品结构方面,墨西哥的生活用纸产品中占比最大的是居家用卫生纸,其次是居家用擦拭纸和餐巾纸。与美国或加拿大相比,墨西哥的居家外用卫生纸、餐巾纸和擦拭纸的规模较小。

图5 墨西哥生活用纸产品结构

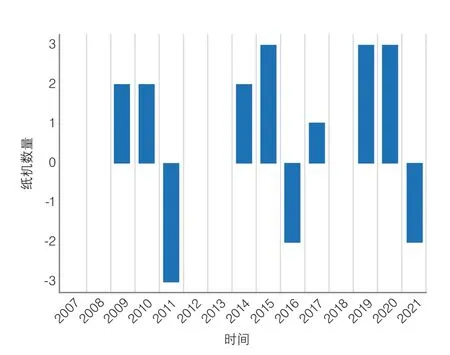

在先进产能方面,墨西哥很久之前就有TAD卫生纸机,在过去的15年中,也不断新增先进的生活用纸产能。2007—2021年,墨西哥新增加了16台卫生纸机,关停了7台,新增卫生纸机的产能都有大幅的提高。

图6 2007—2021年墨西哥新增和淘汰的卫生纸机

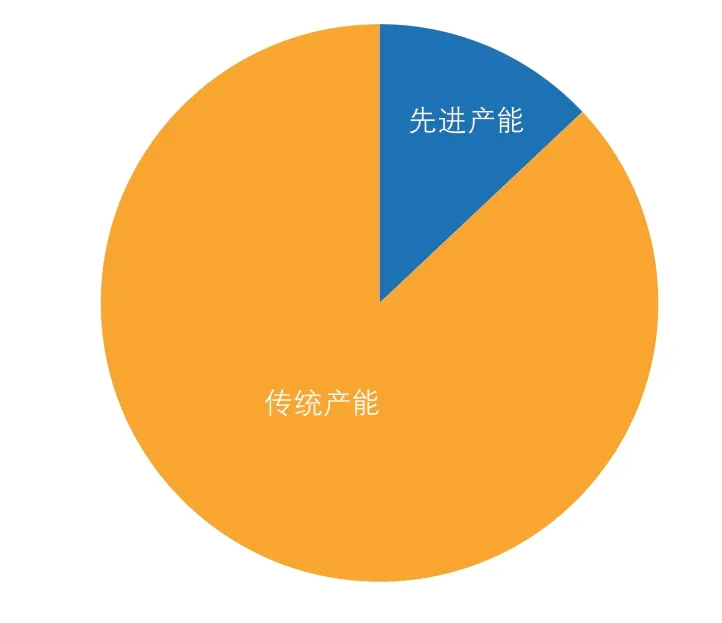

图7显示,墨西哥先进产能的相对比例仍然较小,还不到15%,包括TAD和类TAD塑纹及结构化生活用纸技术,为国内和出口需求生产优质、高利润率的产品。

图7 墨西哥先进生活用纸产能占比

墨西哥的先进生活用纸产能主要用于生产居家用卫生纸,利用先进技术生产的居家用擦拭纸所占比例远远低于预期。此外,墨西哥擦拭纸消费总量也远低于美国和加拿大,这是墨西哥生活用纸消费习惯与北美其他国家的主要区别,这更符合拉丁美洲地区的消费行为。

图8 采用先进产能生产的产品类型

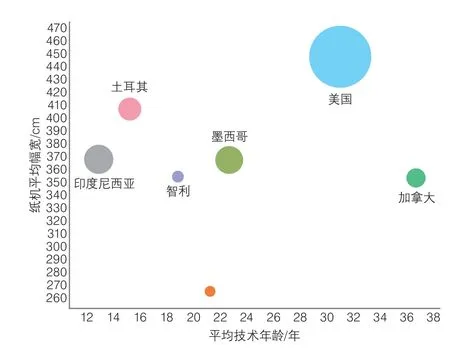

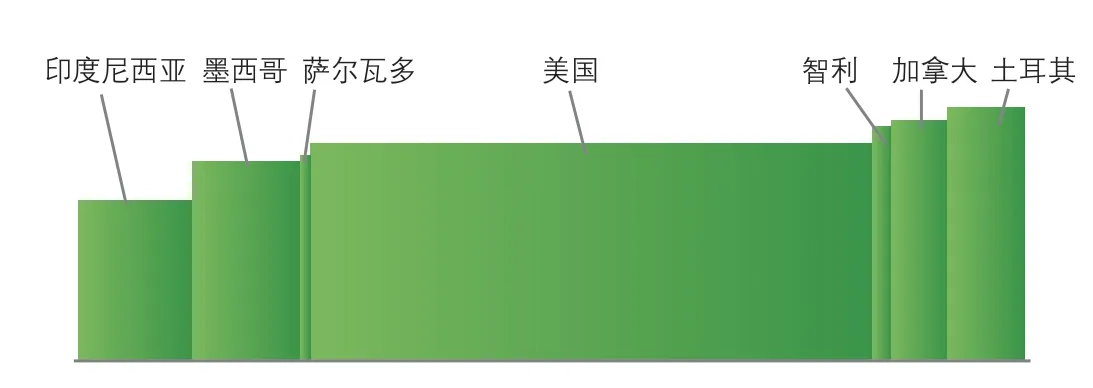

从图9可以看出,墨西哥的卫生纸机平均比加拿大或美国纸机更新,但比印度尼西亚和土耳其纸机使用时间更长。但美国的卫生纸机幅宽较大,具有竞争优势。加拿大和美国卫生纸机虽然使用时间较长,但往往具有比其他国家更先进的技术。

图9 墨西哥及其贸易伙伴卫生纸机情况比较

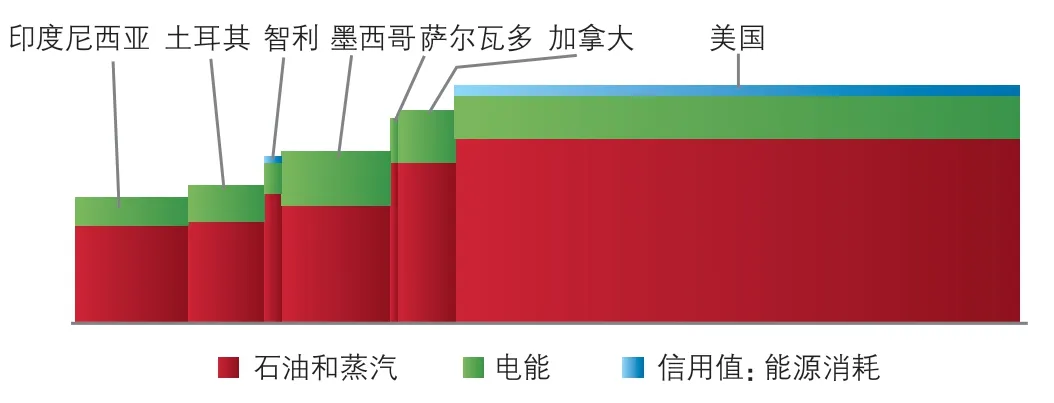

在生活用纸生产的现金成本方面,墨西哥的成本相对较低,土耳其、美国、智利和加拿大等主要贸易伙伴的生产成本都高于墨西哥,这使墨西哥在出口方面具有成本优势。但是,墨西哥的能源成本占总成本的比例较高。

图10 墨西哥及主要贸易伙伴按箱计的生活用纸生产成本比较

Fisher公司采用了一种动态模型分析不同国家生活用纸市场未来5年的竞争力,主要参考为保持竞争力所需的资本投资,考虑因素包括市场规模、纸机技术年龄和其他因素。分析结果显示,墨西哥处于较好的竞争地位。

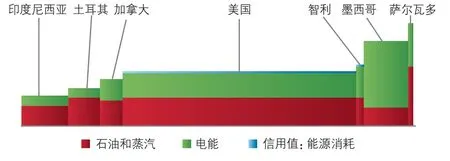

在生活用纸生产的能源消耗方面,与主要的贸易伙伴相比,墨西哥吨纸能耗处于中间位置,美国和加拿大比其他国家消耗的燃料和蒸汽更多。任何不使用压榨的先进生活用纸工艺,吨纸能耗都比传统工艺要高。较柔软的生活用纸对干燥能源的消耗也更多。但如果考虑能源成本,墨西哥比美国和加拿大更高,美国和加拿大的能源价格较低,保证了柔软、先进的生活用纸工艺运行。

图11 墨西哥及主要贸易伙伴吨纸能源消耗

图12 墨西哥及主要贸易伙伴吨纸能源成本

从碳排放的角度来看,生活用纸行业的碳足迹绝大部分来自于生产所用的能耗。Fisher国际采取了产品整个生命周期的碳排放测定方法,包括原材料制备过程的碳排放。墨西哥与智利、土耳其和印度尼西亚的生活用纸碳排放在主要贸易伙伴中处于中间位置。加拿大生活用纸产品的碳足迹较少,这得益于其国内的水力发电能力。美国的生活用纸碳足迹最高,这是由于生活用纸产品较为柔软松厚,使用了能耗较高的生产工艺。

在过去20年里,凭借其地理位置和北美贸易协定,墨西哥生活用纸业务获得了较好的发展。因此,墨西哥的大部分生活用纸贸易,包括进出口,都是与美国进行的。这使得墨西哥的生活用纸业务增长不仅限于国内的消费需求,并可以在此基础上与拉丁美洲国家开展贸易。此外,近期墨西哥新增了一些先进的卫生纸机,可以同美国的零售商品牌展开竞争。这也迫使美国和加拿大的生活用纸生产商不断提高产品性能和成本方面的竞争力。墨西哥生活用纸行业在疫情期间的发展并不是一个特例,消费者生活方式的改变使生活用纸市场从中受益。

本文是对墨西哥目前生活用纸行业的静态分析。而纸浆价格、汇率和环境法规在不断发生变化,为生产商带来新的机遇和挑战。此外,墨西哥的生活用纸工厂将继续收购、合并,邻国可能会投资于生活用纸产能,进而影响墨西哥的进出口。

猜你喜欢

生活用纸(2022年10期)2022-10-11

华人时刊(2022年5期)2022-06-05

矿产勘查(2020年2期)2020-12-28

爱你·健康读本(2019年8期)2019-11-22

动漫星空(兴趣英语)(2019年9期)2019-09-05

小天使·六年级语数英综合(2018年8期)2018-09-17

时代金融(2016年3期)2016-09-10

新少年(2016年5期)2016-05-14

作文大王·笑话大王(2016年4期)2016-04-27

药学与临床研究(2011年1期)2011-12-08