有条件的信任:引入职业经理人会影响企业家族化治理吗?

2022-09-08 03:19刘金龙

科学经济社会 2022年3期

刘金龙 吕 鹏

一、问题的提出

“接班”已经成为中国民营企业最为迫切的问题之一。是通过雇佣职业经理人走向契约治理,还是继续依靠内部关系走向家族化治理?企业的治理结构有至少如上两种可以选择的路径。经研究发现,中国家族企业绝大多数会继续沿用关系治理模式①窦军生、贾生华:《“家业”何以长青?——企业家个体层面家族企业代际传承要素的识别》,《管理世界》2008年第9期,第105-117页。。基于家族关系为基础的关系治理模式盛行的原因,可能是此模式有助于提高管理团队的凝聚力,提高组织执行效率,降低管理与交易成本②贺小刚、李新春、连燕玲等:《家族内部的权力偏离及其对治理效率的影响——对家族上市公司的研究》,《中国工业经济》2010年第10期,第96-106页。。

但随着市场和外部制度环境的完善,企业扩张中需要的管理投入越来越大,家族企业规模的不断扩大,家族管理的封闭性给企业发展带来一些挑战③李路路、朱斌:《家族涉入、企业规模与民营企业的绩效》,《社会学研究》2014年第2期,第1-21页,242页,同时关系治理模式产生的边际效用越来越低,甚至还有可能产生负效应。Schulze等人就指出,家族企业主在利他主义基础上对家族成员实行关系治理,在信息不对称情况下很容易引发家族成员的道德风险,会使得能够获得企业成果和资源的家族成员产生“搭便车”的现象④William S. Schulze, Michael H. Lubatkin, Richard N. Dino,“Altruism and Agency in Family Firms”, Academy of Management Annual Meeting Proceedings,2000,No.1,pp.I1-I5.⑤何轩、陈文婷、李新春:《赋予股权还是泛家族化——家族企业职业经理人治理的实证研究》,《中国工业经济》2008年第5期,第109-119页。。因此也有不少企业引入职业经理人,走向契约治理的道路。

引入职业经理人对企业进行管理常常被认为是企业管理逐渐走向专业化与规范化的重要表现;职业经理人拥有较为专业的管理技能和丰富的管理经验,也更加熟悉市场发展方向,因而向职业经理人让渡控制权更利于提升企业决策质量和资源配置效率⑥Morten Bennedsen,Kasper Meisner Nielsen,Francisco Perez-Gonzalez,et al.,“Inside the Family Firm:The Role of Families in Succession Decisions and Performance”,Quarterly Journal of Economics,2007,No.2,pp.647-691.。从现代管理学和组织学导出的符合逻辑的理论假说是,企业引入正式的治理结构,促使企业规范化运营,与之对应的则是,家族关系在企业经营中涉入程度逐渐下降,企业治理模式也逐渐从家族化治理走向规则治理。然而,对企业去家族化的决定因素所作的实证研究并没有检测这一理论上的相关性,同时在中国企业中,由于中国社会的差序格局、市场发展不健全导致的较高的代理成本,以及企业关系治理路径的依赖,也给二者的关系带来了诸多复杂性。不少研究证明,引入职业经理人并非完全有利的行为,委托—代理人之间的困境使企业在引入职业经理人的过程中,还要担心职业经理人做出对自己不利的行为。韦伯指出,中国的商业关系的基石是建立在亲戚关系或亲戚式的纯粹个人关系上的⑦马克斯·韦伯:《儒教与道教》,王蓉芬译,北京:商务印书馆1995年版,第259页。,在中国的家族企业中,合作关系主要在“圈内人”之间,基于血缘、地缘等关系的信任模式促使企业主在治理企业中采用内部人治理方式⑧黄安心、吴兴华:《家族企业内部关系规则及关系治理》,《经济论坛》2006年第5期,第63-64页。。

相较于现有的相关研究,本文从组织权和实质控制权交互的角度,基于权力运行的视角分析引入职业经理人与家族化治理之间的关系,区分出职业经理人控制权强弱的类型。通过采用2010 年中国私营企业调查数据,发现引入职业经理人的确可以降低企业中家族化治理程度,但是当企业经理人对企业拥有强控制权时会促进家族化治理。本文的主要贡献是:第一,初步揭示了职业经理人与关系治理之间的非线性关系。由家族主导的私营企业或者家族控制的上市公司在发展的过程中引入职业经理人,为企业走向专业化管理提供了可能;但是在中国特殊的社会背景下,引入职业经理人是否就意味着裙带关系在企业管理中的退出?我们认为二者并非此消彼长的对称性关系。第二,这种非对称性关系,是随着职业经理人对企业控制权的强弱程度而变化的。职业经理人的引入并非一定获得完整的企业管理权。现有关于职业经理人的研究,大多预设职业经理人就一定获得完整的企业控制权,从而忽视职业经理人被赋予权力的差异性。第三,企业主的“有条件的信任”,是导致职业经理人控制权强弱与家族化治理之间关系变化的机制,企业主一方面需要对职业经理人充分信任,赋予其充分的控制权,另一方面需要防范代理风险,因此在职业经理人获取较强控制权力的同时加强企业中关系人员的涉入,这种信任是建立在家族化涉入之上的。

二、文献综述与研究假设

(一)权力视角:企业组织权力与实质控制权

家族企业的治理模式一直是管理学研究的重点,诸多研究主要聚焦于家族式治理还是契约式治理何者更加有效的问题,不同研究得出的结论存在差异。但是总体来说,学者们普遍认为,随着家族企业规模扩大和外部市场的竞争加强,一方面家族企业需要克服家族化治理的负效应,同时也需要吸纳整合外部资源,因此家族企业会通过引入职业经理人的治理模式来取代原有的家族化治理,实现向契约化治理的转变①徐细雄、刘星:《创始人权威、控制权配置与家族企业治理转型——基于国美电器“控制权之争”的案例研究》,《中国工业经济》2012年第2期,第139-148页。②Francisco Pérez-González,“Inherited Control and Firm Performance”, American Economic Review, 2006, No.5,pp.1559-1588.。

现有的关于去家族化的研究主要从企业主个体决策、企业规模、社会文化、外界制度环境等方面来分析。基于企业主个体决策的研究,主要依据高阶管理理论,分析了企业主的年龄与引入职业经理人之间是一种倒U 关系③张力:《家族企业聘请职业经理人的影响因素研究——来自家族控股上市公司的经验证据》,《山西大学学报(哲学社会科学版)》2015年第4期,第124-130页。。也有学者从企业市场价值出发,发现家族企业为了保持竞争优势,当企业价值越低,家族企业越可能实施去家族化,通过引入专业管理提高企业价值④叶陈刚、王藤燕:《信息透明度、企业价值与去家族化——基于中国家族上市企业的实证研究》,《当代经济管理》2016年第12期,第19-27页。。基于社会文化的研究从中国重家族、重血缘的家族主义文化观出发,分析了企业创始人的家族主义文化观念对企业去家族化的影响,发现企业主家族文化观念越强,越不可能实施去家族化的治理改革⑤吴超鹏、薛南枝、张琦等:《家族主义文化、“去家族化”治理改革与公司绩效》,《经济研究》2019年第2期,第182-198页。。同时大量研究从企业所处的外部制度出发,分析了高昂的社会信任机会成本、不健全的职业经理人制度、市场化与法治环境等因素,发现不健全的市场环境导致中国家族企业依旧采用一种家族化治理⑥储小平:《家族企业的成长与社会资本的融合》,北京:经济科学出版社2004年版,第59页。⑦张维迎:《企业的企业家——契约理论》,上海:世纪文景、上海人民出版社2015年版,第204页。。由于家族化治理本身就是一种依靠非正式的制度来治理企业的治理模式,这使得我们应该从企业内部制度出发研究企业如何去家族化。

西方家族企业去家族化治理主要通过引入职业经理人来实现。由于完善的职业经理人制度与法治环境,委托代理产生的负面效应可以有效地被制度约束,从而形成钱德勒所说的产权分离,所有权与管理权的分离,使得家族关系退出企业管理,家族成员仅仅掌握企业的所有权①彼得·德鲁克:《大变革时代的管理》,赵干城译,上海:上海译文出版社1999年版,第29页。。国内也有研究发现企业引入专门管理团队和职业经理人,会促使家族成员离开企业管理岗位②马磊、徐向艺:《中国上市公司控制权私有收益实证研究》,《中国工业经济》2007年第5期,第56-63页。。李新春认为这种家族退出是有限的,由于委托代理成本的存在,引入职业经理人并不会导致家族关系的完全退出,家族成员仍然保留着较大的企业管理权,从而出现家族成员与职业经理人折中治理的局面③李新春:《经理人市场失灵与家族企业治理》,《管理世界》2003年第4期,第87-95、154-155页。。但是这些研究前提是职业经理人获得了完整的企业控制权,未从职业经理人实质获取的企业控制权出发,研究职业经理人获取不同的企业控制权力对企业去家族化的影响。

不少研究证明,中国企业在引入职业经理人的过程中,职业经理人无法获得完整的企业管理权。由于家族企业的两权分离的不完全性,企业主本身或其家族等关系成员仍然对企业有较大控制权,职业经理人缺乏自主性,只能获得有限的契约性控制权④王宣喻、瞿绍发、李怀祖:《私营企业内部治理结构的演变及其实证研究》,《中国工业经济》2004年第1期,第70-77页。,职业经理人缺乏一定的剩余控制权,同时由于中国家族企业普遍缺乏股权分配制度,家族企业仅仅将职业经理人看做一种生产要素投入,因此职业经理人普遍缺乏剩余索取权⑤蔡锐:《企业内剥夺:表现、成因及影响——家族企业职业经理人管理者权力探析》,《中国流通经济》2012年第5期,第106-109页。。换句话说,由于我国不完善的职业经理人制度,委托代理成本未得到有效约束,职业经理人并非获得了完整的企业控制权,同时不同企业职业经理人所获取的企业管理权也存在不同程度的差异。而这种管理权力对企业的战略决策、组织控制与管理有着非常重要的作用⑥Richard A. Lambert, David F. Larcker, Keith Weigelt,“The Structure of Organizational Incentives”,Administrative Science Quarterly,1993,No.3,pp.438-461.。

Finkelstein 将CEO 掌控力划分为组织权力、所有者权力、专家权力、声望权力四个维度,组织权力是指组织结构赋予CEO的权力,所有者权力是指CEO作为所有者代理人的控制权,专家权力是CEO应对外界环境挑战的专业能力,声望权力是CEO的个人权威与地位⑦Sydney Finkelstein,“Power in Top Management Teams: Dimensions, Measurement, and Validation”, The Academy of Management Journal,1992,No.3,pp.505-538.。也有学者将家族企业中控制权划分为所有权(股权持有量)与管理职位的控制权两种⑧Zhenyu Wu, Jess H. Chua, James J. Chrisman,“Effects of Family Ownership and Management on Small Business Equity Financing”,Journal of Business Venturing,2007,No.6,pp.875-895.。也有依据契约理论,认为职业经理人对企业的契约性控制权包括特定控制权和剩余控制权。在本研究中,囿于数据的限制,我们从人力资本的角度将企业控制权划分为组织权力与实质控制权力,职业经理人担任企业总经理或总裁即视为职业经理人拥有组织控制权,职业经理人负责日常管理视为职业经理人拥有企业经营控制权。

企业经理人获取企业的组织控制权或者经营控制权都可以降低家族治理程度。大多数职业经理人拥有丰富的管理技能和经验,也更加熟悉市场态势,因此向职业经理人让渡控制权更利于提升企业决策质量和资源配置效率。同时职业经理人作为非家族成员,在管理企业的过程中,可以做到将家族关系与企业管理分割,从而实现去家族化的效果。而且,引入职业经理人制度对家族企业内部的特殊关系网络起到一定的调整作用,有利于缓解企业中内部关系治理的问题,通过外部经理人对其进行适当的冲击,从而对家族成员惯有的裙带观提出转变的信号①王志明、顾海英:《家族企业成长与治理结构的变迁》,《财经科学》2004年第5期,第1-5页。。这种权力的赋予,在一定程度对于家族化治理起到一定的调节与约束作用,使得企业治理规范化或迫使不合适的家族成员退出企业管理岗位。基于此我们提出以下假设:

假设1:职业经理人担任企业总裁或总经理有助于降低家族化治理;

假设2:职业经理人负责企业日常管理有助于降低家族化治理。

(二)家族涉入的逆向约束

基于组织权力与实质控制权力两种权力类型,我们将企业中引入职业经理人的状况划分为三种理想类型以帮助我们研究(表1)。企业中由职业经理人担任总裁同时负责企业日常管理,意味着职业经理人对企业具有较强的控制权,因此命名为强控制型;企业中由职业经理人担任总裁但并不负责企业日常管理或企业中不由职业经理人担任总裁但其负责企业日常管理,意味着职业经理人对企业控制权较弱,仅拥有名义控制权或实质控制权,因此命名为有限控制型;企业中组织权力与实质控制权力均由企业主本人或亲属所控制,此时职业经理人对企业无控制权力,因此命名为无控制型。

表1 企业两种权力划分的三种理想类型

职业经理人对企业具有强控制的企业会进一步降低家族化治理。职业经理人不仅获得组织权力,同时还拥有企业的实质控制权,这表明企业主任用职业经理人,同时赋予职业经理人以企业实质控制权,是家族企业对职业经理人的信任,希望充分发挥职业经理人管理才能,促进企业发展。对于被雇佣的经理人来说,他们成为企业的决策领导者,对企业享有足够的剩余控制权,因此得以充分地发挥其企业家精神,更多地从企业出发,进而降低家族化治理②马磊、徐向艺:《中国上市公司控制权私有收益实证研究》,第56-63页。。

但是家族企业在向职业经理开放的过程中面临着两难选择:赋予职业经理人足够的权力可以得到专业化管理的好处,但同时也可能带来职业经理背信所招致的代理成本③孙卫敏、夏咏冰:《职业经理人的界定及其人力资本类型分析》,《山东经济》2005年第4期,第59-62页。。代理理论认为职业经理人作为代理人,其利益与委托人利益存在分歧,由于外界监管环境不健全,某些职业经理人会做出一些自利的管理决策,这可能损害委托人的利益,如偷懒或在职消费甚至腐败行为,或者是选择不能使公司价值最大化的低风险决策、损害公司长期价值的短视决策等④Michael C. Jensen, William H. Meckling,“Rights and Production Functions: An Application To Labor-managed Firms and Codetermination”,Journal of Business,1979,Vol.52,No.4,pp.469-506.。例如国美电器代理人陈晓与黄氏家族关于企业控制权之争就引发了关于这一问题的广泛关注。另一方面,如果赋予职业经理人较强的企业控制权,企业主仅仅拥有企业的剩余索取权的话,企业主又有变成“被动的企业家”的风险①张维迎:《企业的企业家——契约理论》,第203页。。

那么家族企业在产权分离的过程中又是如何克服代理成本的?在管理学研究中,认为企业克服代理成本主要通过依靠外部制度环境的约束,例如通过向职业经理人开放股权和完善的职业经理人市场等作为正式制度的力量激励和约束职业经理人②吕洪霞、丁文锋:《家族企业治理模式的国际比较及其对中国的启示》,《当代经济科学》2006 年第1 期,第103-107页,128页。。但是由于中国职业经理人市场发展缓慢,建立起正式的职业经理人市场制度依然任重道远。因此在很多时候,代理风险依然无法得到有效的约束,一方面,企业主希望通过实施产权分离,赋予职业经理人对企业的强控制权力,以充分发挥职业经理人的才能,提高企业绩效;另一方面,在代理风险的驱使下,企业主又担心职业经理人获取企业的强控制权后,做出危害自身利益的行为,因此企业主希望通过在企业中加强关系涉入,以约束职业经理人,防范代理风险,同时保持对企业的控制。所以一些企业会将一般的经营决策权交给经理人,但一些重大的决策要至少征求董事长的意见。董事长行使最终控制的职能,依据对于经理人的信任而实施适当的放权。有一些企业家会在企业管理职位上安排与自己有关系的人员,采用关系嵌入企业治理的方式来约束职业经理人,降低企业代理成本③王明琳、周生春:《控制性家族类型、双重三层委托代理问题与企业价值》,《管理世界》2006 年第8 期,第83-93页,103页。。

由此可以看出,当单一的权力赋予给职业经理人时,此时企业主本人对于企业具有较强的控制权,而职业经理人对于企业处于一种有限控制局面,这时,职业经理人更多是作为一种生产要素存在于企业,本身发挥着专业决策与约束家族关系的作用,代理风险也处于可控范围。但是当职业经理人同时获取组织权力与实质控制权力时,职业经理人对企业处于一种强控制,这种强控制下,代理风险无法有效地被外界制度约束,企业主会因此加大关系人员的涉入,以此来约束职业经理人,此时家族化涉入发挥了一种逆向约束的作用。据此,我们提出以下假设:

假设3:职业经理人拥有企业组织权力与企业实质控制权力会提高家族化治理。

三、研究设计

(一)数据来源

本文使用的数据来自中央统战部、全国工商联、国家市场监督管理总局、中国社会科学院、中国民营经济研究会私营企业研究课题组主持进行的“中国私营企业调查”(CPES)。中国社会科学院私营企业主群体研究中心负责日常管理的“中国私营企业调查”数据发布平台(https://cesdata.zkey.cc/)为该调查数据正式授权发布渠道。中国私营企业调查每两年进行一次,在经济学、管理学、社会学、政治学界有着广泛的影响和高质量的产出。调查使用了国家市场监督管理总局信息中心提供的全私营企业名录作为抽样框,进行了严格的目录抽样。在实际执行层面依托各省(区、市)工商联和工商局力量,在全国范围内开展,本次调查的时间点是2010年。经过数据清理,我们获得有效样本量为3 636个。

(二)变量操作化

1.因变量

家族化治理(fam),即与企业主有关系的人员在企业管理职位中担任情况。一些研究家族涉入程度的文献通过企业中重要职位的家族成员担任情况来衡量家族涉入程度,但是这种关系涉入不仅包括家族关系涉入,还应包括企业主的朋友、同学等准家族关系的涉入①李新春:《家族化企业的“管理革命”》,《学术研究》2001年第5期,第7-9页。。基于社会关系理论以及管理学领域的相关经验研究,我们将配偶、父母、子女、血亲、姻亲、朋友、同学认定为有关系的人员,否则认定无关系。我们根据企业中的财务负责人、采购负责人、销售负责人、人事负责人、研发负责人、生产负责人、行政负责人、所属子公司负责人中是否由与企业主有关系人员担任,依据在以上负责人中雇佣关系人员情况,将上述8 个职位中关系成员担任情况相加构成家族化治理,即关系人员担任的职位越多,则家族化治理越深。

2.自变量

职业经理人是否拥有组织权力(agent),即企业总裁或总经理是否由职业经理人担任。此变量为虚拟变量,由职业经理人担任企业总裁或总经理,则为1,反之为0。

职业经理人是否拥有实质控制权(control),即职业经理人是否拥有企业日常事务的管理权。此变量为虚拟变量,企业日常事务由职业经理人负责,则为1,反之为0。

3.控制变量

企业是否有正式治理组织(formal)。我们将企业有股东会、董事会或监事会划分为企业拥有正式治理组织,取值为1,反之为0。

企业主的家族控制理念(concept)。企业主家族主义文化观念越强,越不可能实施去家族化治理改革。问卷中采用李克特5阶量表进行测量,1代表很不同意,5代表非常同意,对如下题项进行了测量:(1)家族应该拥有企业大于50%的股权;(2)企业的战略决策权必须由家族成员掌控;(3)企业的关键性岗位应该由家族成员担任;(4)家族参与管理更有利于企业的发展;(5)为家族成员提供就业机会是企业主的一个义务。将如上五道题的得分相加构成一个index,命名为企业家族控制理念,得分越高,家族控制理念越强,其Cronbach’s Alpha 值为0.85。

企业年限(firmage)。根据企业成立时间,计算出企业年限。

企业主代际(cohort)。根据企业主年龄,依据现有研究,将企业主年龄划分为年长一代(大于45岁)、年轻一代(小于等于45岁)。

企业主文化程度(edu)。将企业主受教育程度划分为高中及以下、大专或大学、研究生及以上。

企业是否改制得来(reform)。将企业是否经过改制划分为改制企业与非改制企业。

企业行业(ind)。根据企业在2009 年主要经营的产业方向划分为第一产业(农、林、牧、副、渔)、第二产业(制造业、采矿业、电力煤气水、建筑业)、第三产业(批发零售、住宿餐饮、金融、房地产、商业服务、生活服务、教育、医疗卫生、文化娱乐、科技服务、物流交通)。

企业雇佣规模(emp)。采用企业2009年全年雇佣人数来衡量企业规模,根据企业雇佣人数划分为微型企业(少于10 人)、小型企业(10~49 人)、中型企业(50~249 人)、大型企业(250人及以上)。

所在地区(region)。将企业所在地区划分为东北、东部、中部、西部①东北地区:辽宁省、吉林省、黑龙江省;东部地区:北京市、天津市、河北省、上海市、江苏省、浙江省、福建省、山东省、广东省、海南省;中部地区:山西省、安徽省、江西省、河南省、湖北省、湖南省;西部地区:内蒙古自治区、广西壮族自治区、重庆市、四川省、贵州省、云南省、西藏自治区、陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区。。

市场化指数(index)。不少研究发现,企业选择何种治理方式与地区法制环境相关,因此我们采用2010 年的市场化指数②王小鲁、樊纲、余静文:《中国分省份市场化指数报告(2016)》,北京:社会科学文献出版社2017年版,第5页。,该指数包括“政府与市场的关系”“非国有经济的发展”“产品市场的发育”“要素市场的发育”“市场中介组织和法律制度环境”,基本上涵盖了企业所处的制度环境中的最重要的因素。该指数给出了中国除台湾、香港、澳门外每个省份在以上几个方面的得分以及综合得分,我们采用综合得分,得分越高表示该省份市场化程度越高以及制度环境越好。

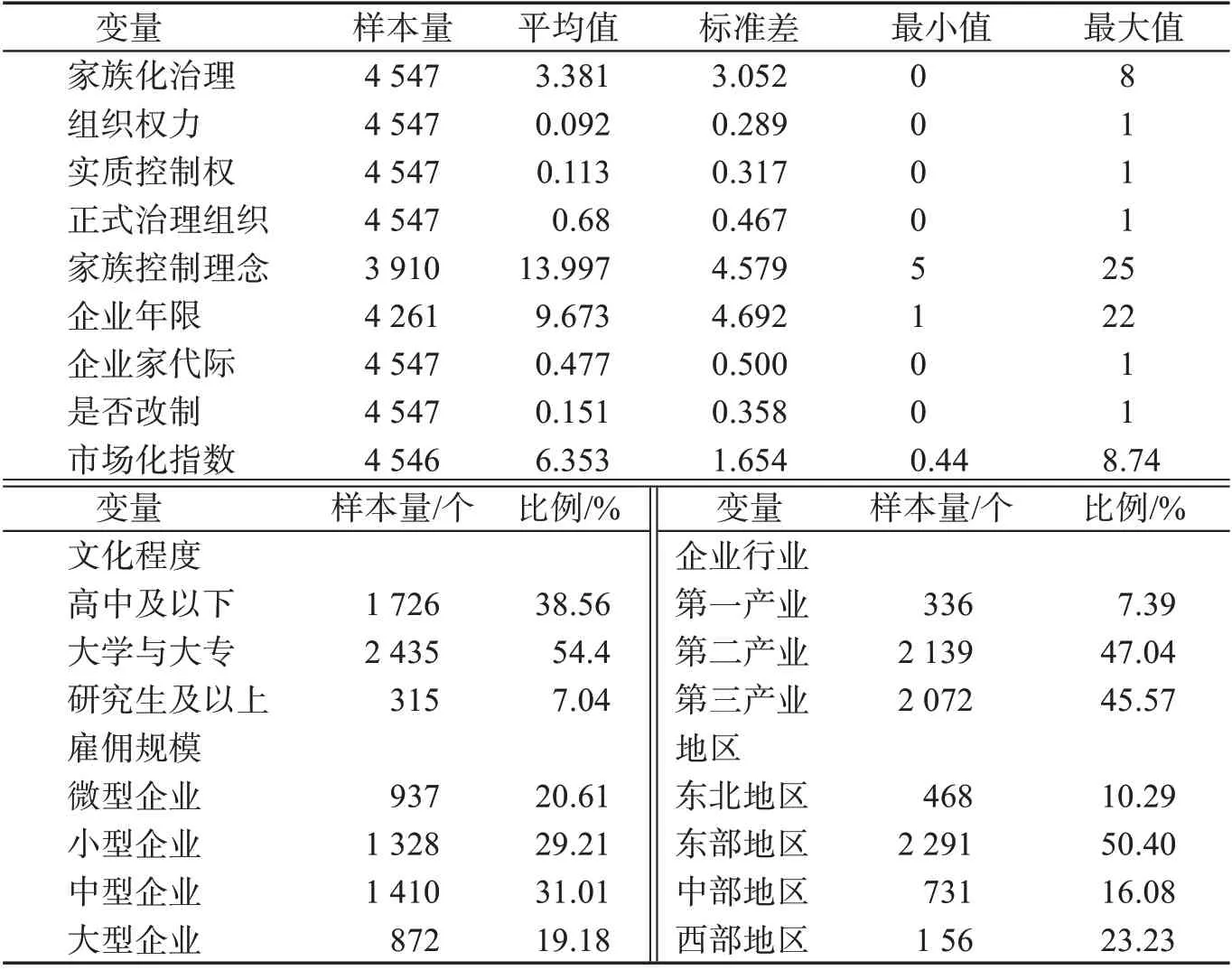

(三)描述性统计

本文所使用的变量描述性统计见表2和表3。由表2可知,引入职业经理人采用契约治理方式的企业仍然占少数,仅为9.1%,90%的企业均由企业主本人或者其家族成员担任企业总裁或总经理,而拥有实质控制权的职业经理比例仅为6%。与此同时,大约有68%的企业建立了股东会、董事会或监事会,这说明绝大多数企业管理开始建立正式的治理组织。表3 可以看出,职业经理人获取组织权力、实质控制权力和建立正式治理组织均与企业家族化治理程度在1%的置信水平下呈现显著负相关。同时,企业主文化程度、企业规模、企业是否改制、地区市场化指数均与家族化治理程度呈现负相关,而企业主家族控制理念与企业家族化治理呈现正相关。

表2 统计变量描述分析

表3 统计变量皮尔逊相关系数表

(四)模型设计

由于家族化治理为非负整数,因此在检验引入职业经理人和职业经理管理企业日常事务对于家族化治理的影响的过程中,我们采用poisson 回归模型。我们在模型中纳入组织权力(agent)、实质控制权(control)、家族控制理念(concept)、企业年限(firmage)、企业家代际(cohort)、文化程度(edu)、是否改制(reform)、正式治理组织(formal)、企业行业(ind)、企业规模(emp)、所在地区(region)、市场化指数(index)、组织权力与实质控制权的交互项(interaction),通过以上变量对家族化治理(fam)进行回归,ε是随机误差项,建立使用的泊松回归模型如下:

四、数据分析与发现

(一)初步统计分析

我们初步分析企业中正式治理机制的建立对家族化治理的影响(表4),职业经理人拥有组织权力的家族化治理均值为1.86,显著低于无组织权力的企业(3.54)与全样本企业均值(3.38),职业经理人拥有实质控制权的企业均值(2.27)显著低于全样本(3.38)与企业日常管理非职业经理人管理企业均值,同时企业中拥有正式治理组织的家族化治理均值(2.92)显著低于全样本(3.38)与无正式治理组织的企业均值。以上结果表明,企业中引入正式治理机制,对降低企业关系治理有着显著作用。以上分析,均初步验证了假设1和假设2。

表4 正式治理机制对家族化治理影响

(二)职业经理人雇佣与企业家族化治理的关系

如表5所示,在模型1中,在加入实质控制权、组织权力变量后,职业经理人获得上述两种权力均对家族化治理有抑制作用。在模型2中,在加入企业是否引入正式治理组织控制变量后,职业经理人获得不同的权力对家族化治理仍有显著负向影响,同时企业中建立正式的治理制度也对企业的家族化治理有显著负向影响。

表5 家族化治理影响因素泊松回归模型

为了进一步探索引入职业经理人对企业家族化治理的影响,我们在模型中加入企业家家族控制理念、企业主教育年限、企业主代际、企业是否改制、企业行业、所在地区、企业规模、市场化指数等变量,如模型3所示,职业经理人获得组织权力、职业经理人实质控制权对家族化治理有显著负向影响,进一步验证了假设1和假设2。同时分析发现,企业主家族控制理念越强,越可能在企业管理中依赖家族化治理;企业主的受教育程度也会影响家族化治理,即企业主受教育程度越高,在企业应用家族化治理的程度越低;企业是否改制、企业雇佣规模、市场化指数均对家族化治理有负向作用,与第一产业相比,第三产业对企业家族治理程度均有显著负向作用,与东北地区相比,东部、中部、西部的家族化治理程度都相对较低。

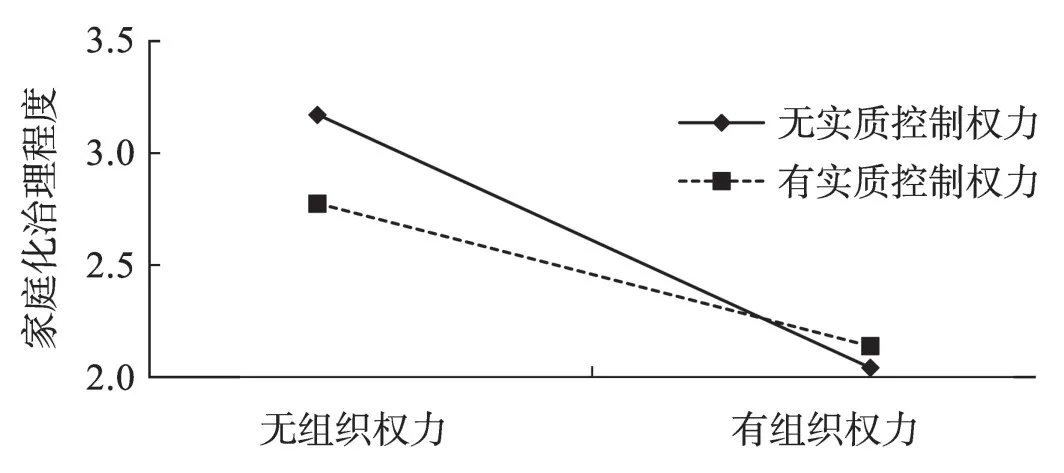

当职业经理人同时拥有组织权力与实质控制权时,反而会促进家族化治理。如模型4 所示,当把职业经理人与实质控制权的交互项放入模型之后,交互项的系数显著为正,如图1所示,职业经理人获取企业组织权力与企业实质控制权力均会降低家族化治理,但是对于企业经理人获取组织权力的企业来说,企业经理人获取企业实质控制权,家族化治理反而高于职业经理人无实质控制权的企业,我们认为这是因为职业经理人获得完全的企业控制权(组织权力、实质控制权力),虽然赋予了职业经理人充分发挥能力的空间,但是由于代理风险等问题的存在,企业主会加大企业的关系成员任用,以此来约束职业经理人,防范代理风险。职业经理人无论掌握单一的组织权力还是实质控制权力,都没有改变职业经理人对企业有限控制的局面,从本质来说,职业经理人在企业中的作用也仅仅作为一种生产要素的投入。而职业经理人一旦同时获取企业组织权力与实质控制权时,职业经理人对企业处于一种强控制局面,企业主为了保证自己的利益、防范风险,会在企业中加大家族关系涉入。模型4 的结论验证了假设3,即职业经理人同时拥有企业组织权力与企业实质控制权力会促进企业家采用家族化治理。

图1 职业经理人拥有组织权力与职业经理人拥有实质控制权力交互作用模式

(三)稳健性检验

在分析职业经理人的引入对企业家族化治理程度的模型中可能存在内生性问题,为了进一步验证结论的稳健性,我们采用工具变量法对文章模型进一步检验。由于企业利润、营业收入等衡量企业绩效的变量存在较大程度的缺失,我们采用的工具变量是企业2009 年的税收金额,企业缴税额度在一定程度反映了企业盈利水平,同时税收变量较为完整,能够较好地反映样本情况。一般来说,企业的盈利水平越好,企业才更有可能雇佣职业经理人,而企业的盈利水平与企业去裙带化关系之间的联系是非常弱的。因此,我们采用企业2009 年纳税额作为工具变量纳入IVPOIS模型进行检验①Austin Nichols,“IVPOIS: Stata Module to Estimate an Instrumental Variables Poisson Regression via GMM”, Boston College Department of Economics,2007.,分析结果见表6,可以发现结论基本一致。

表6 内生性检验结果

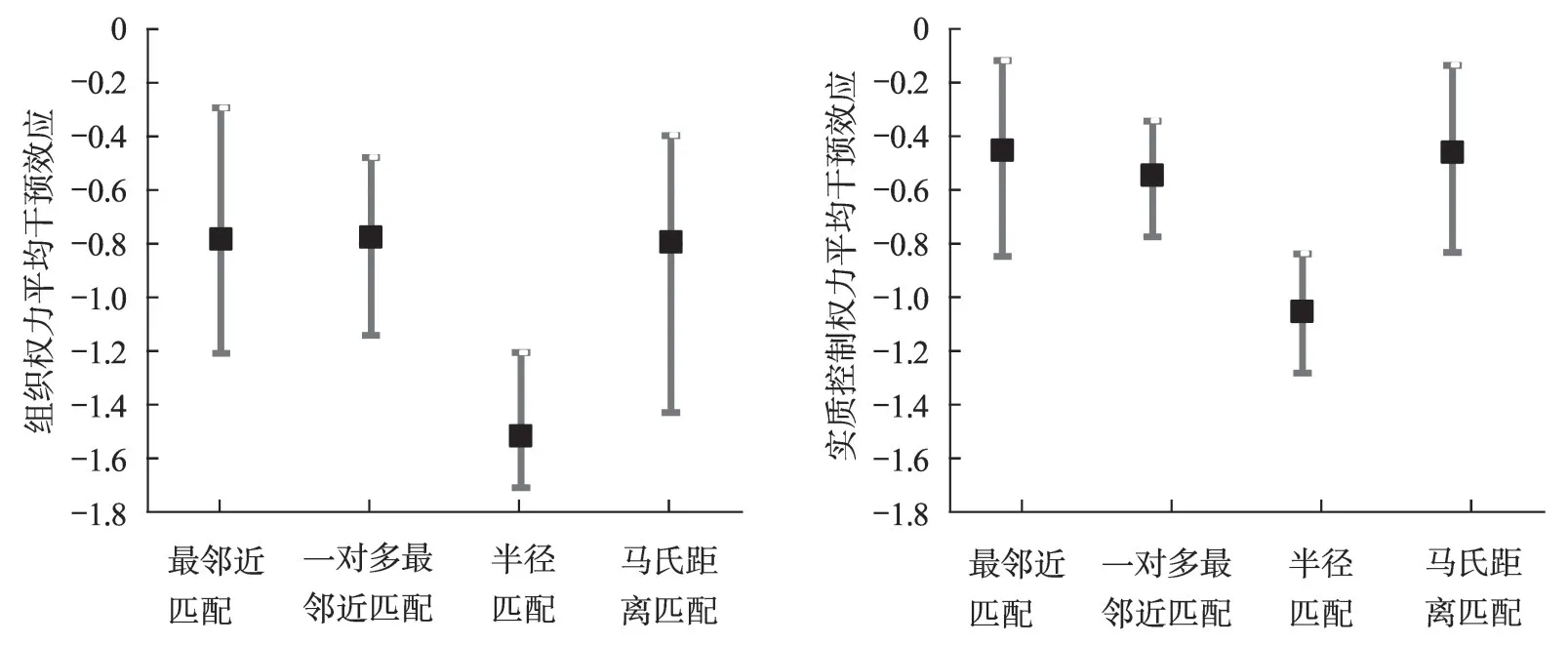

同时,本文还采用了倾向值匹配法(PSM)进一步处理内生性问题,这一方法通过消除实验组与控制组之间的可观测变量之间的差异,进而来估计干预效应。本文采用最邻近匹配法来匹配控制组与实验组,分别估计组织权力与实质权力对家族化治理的干预组的平均干预效应(ATT),分析发现,职业经理人是否拥有组织权力的平均干预效应(ATT)为0.78,职业经理人是否拥有实质控制权的平均干预效应(ATT)为0.59,均通过显著性检验。在匹配方法上,我们还使用了一对多最邻近匹配法、半径匹配法、马氏距离匹配法来估计平均干预效应(图2),结果未发生实质改变②四种匹配方法的平均干预效应的95%置信区间均采用自助抽样的方式重新估计。由于文章篇幅所限,本文省略了倾向值匹配的统计过程与变量的平衡性检验,如需详细结果,请联系通讯作者获取文章附录。。

图2 不同匹配方法下的平均干预效应(ATT)

五、讨论与结论

本文从契约治理与家族化治理模式出发,分析了企业职业经理人的引入与家族化治理的关系。我们区分了职业经理人的两种权力,组织权力和实质经营权,从而为职业经理人对企业的控制权做了一个类型学的划分;以此为基础,基于2010 年中国私营企业调查数据,分析了企业引入契约治理机制能否使企业摆脱家族化治理。主要结论可以归纳为如下几个方面:

第一,由职业经理负责日常运行的企业,职业经理人担任企业总裁或总经理会对企业家族化治理有一定促进作用。由于代理成本的存在,职业经理人在对企业有较大控制权之后,反而对企业家族化治理有一定正向作用。出现这种现象的原因,我们认为由于缺乏足够的监管机制对代理风险进行约束,因此企业主对职业经理人的态度处于信任与防备的矛盾状态,一方面赋予职业经理人较大企业控制权,以便充分发挥职业经理人专业管理技能,另一方面又加强家族化治理,以此来约束职业经理人,防范代理风险。由此说明了现代家族企业是一个正式治理制度和家庭关系治理相互交织作用的混合体。

第二,企业建立正式治理机制对家族化治理有显著抑制作用。企业建立股东会、董事会或监事会对企业家族化治理有显著的抑制作用,职业经理人担任企业总裁或总经理以及职业经理人负责企业日常经营都会降低家族化治理。上述结论不同程度证明了,建立正式的治理机制对于企业摆脱裙带关系,降低企业中关系涉入程度有显著作用。

第三,外部环境的重要性。关于产权的研究认为,由于产权保护制度或其他外部环境制度的不完善,使得企业家在产权采用一种“混合”模式或“关系”模式①周雪光:《“关系产权”:产权制度的一个社会学解释》,《社会学研究》2005年第2期,1-31页,243页。。家族治理在中国尤其盛行也同样如此,由于宏观制度的不确定性,引入职业经理人制度带来委托代理风险无法有效地被制度所约束,因此家族企业普遍采用家族化治理或采用一种家族化治理与契约治理的混合模式。从这个角度讲,企业是否采用契约治理是一种对宏观制度环境具有安全感的反应。因此凸显了优化营商环境等制度环境的必要性,以及“混合治理”在一定阶段存在的合理性。

总之,本文初步揭示了职业经理人机制与企业家族化治理之间复杂的非线性关系。我们认为,职业经理人在企业中发展是一个漫长而复杂的过程。所谓的产权分离的“最佳实践”是建立在西方社会制度背景的事后检验的模式②杨典:《公司治理与企业绩效——基于中国经验的社会学分析》,《中国社会科学》2013年第1期,第72-94页,206页。,由于中国社会制度文化等环境的差异性,一方面,家族企业需要通过引入专业管理人才,赋予其企业充分的管理权,以便最大限度发挥其专业才能,提高企业绩效,同时由于缺乏制度有效的监管,企业主本人又无法做到对职业经理人充分的信任,完全分割企业管理权,因此,在赋予职业经理人较大控制权的同时,加大家族关系的涉入,以约束代理风险。在这种有条件的信任下,家族化治理作为一种约束代理风险制度存在于企业内部。

猜你喜欢

今日农业(2021年19期)2022-01-12

艺术科技(2019年21期)2019-01-06

汽车观察(2018年10期)2018-11-06

中山大学法律评论(2018年1期)2018-03-30

中国环境监察(2016年10期)2016-10-24

中国资源综合利用(2016年5期)2016-02-03

决策探索(2014年19期)2014-10-28

党政研究(2014年4期)2014-09-30

当代经济(2013年18期)2013-03-27

中央社会主义学院学报(2012年6期)2012-03-20