基于目标规划的中小微企业信贷策略研究

2022-09-08 07:02严社燕徐丹蕾

科教导刊·电子版 2022年22期

严社燕,徐丹蕾,张 勇*

(吉首大学数学与统计学院,湖南 吉首 416000)

0 引言

在当前经济发展中,中小微企业对国家的经济发展起着重要的作用,国家和地方银行给予一定的信贷支持,有利于促进这类企业的发展。但由于中小微企业发展规模较小同时缺乏抵押资产,传统的“税金贷”模式进行贷款的成本高、风险大。探索“发票贷”是一种新的中小微企业信贷模式,即银行以企业交易票据信息为依据,向经营能力强且供求关系稳定的企业提供贷款,对信誉高、违约风险低的企业给予贷款利率优惠。王志勇[1]构建了企业信贷风险的量化模型,并采用Logistic回归模型对无信誉等级的企业进行信用等级的评估,同时借助复合Poisson过程和对数正态分布对未来突发事件进行刻画,使模型能够量化未来各种突发因素对不同类别企业的不同影响。岳东旭[2]通过建立银行贷款决策模型对优先级靠前的企业进行放款,并利用TOPSIS方法对企业信用评级和违约记录进行评价打分,采用模糊综合评价模型,选取优先度排名靠前的企业作为评语集合。曹景怡[3]基于构建的指标体系,运用主成分分析法来量化每一家企业的信贷风险,并以银行利息收益最大化与客户流失概率最小化为双目标,构建多目标0-1规划模型,同时运用蒙特卡洛方法进行计算机模拟,寻找最优信贷策略。

本文针对银行如何制定中小微企业放贷策略的问题,通过分析中小微企业的实力、信誉等因素对其信贷风险做出评估,来确定是否放贷、贷款额度及贷款利率等信贷策略,为商业银行对中小企业的信贷管理工作提出相应的参考与依据。

1 基于多目标非线性规划的信贷策略模型

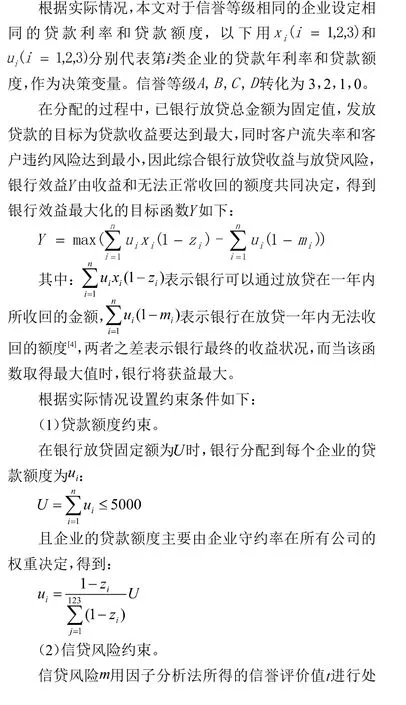

基于信誉评价模型和已有数据,可以知道所有有无信贷记录的企业的信誉模型,作为一家盈利性的银行,对所有信誉等级为D等的企业均不放贷,由此贷款额度和贷款利率为0。

银行放贷时,需要对各个企业进行信贷风险综合评价和信誉等级评判,由此高效分配企业的放贷额度。

2 算法求解

对银行贷款年利率和客户流失率数据进行数据分析,可以得到两者间的数据显现出线性关系,本文用贷款年利率对客户流失率进行拟合,利用spss拟合得到两者的关系式:

利用MATLAB进行求解得到银行对于各企业的贷款利率结果如表1:

表1 银行放贷策略

银行可根据以上等级为中小微企业确定贷款年利率,而贷款额度将根据各企业的守约程度得出。

3 结论与建议

基于非线性规划模型的最优值求解结果,本文为银行拟定各企业的最优信贷策略,如图1所示。

图1 银行信贷策略

本文中,银行的信贷策略主要从是否放贷,贷款额度、贷款利率三个方面来考虑。在贷款总额不变的情况下,贷款额度和贷款利率针对不同企业而有所不同。在信誉等级分为A、B、C、D四等的前提下,等级越高,贷款利率越低,而对于D等企业将不发放贷款;若企业盈利能力越强,净收益为负,贷款额度也将越高。基于以上信贷策略,能够保证银行的贷款收益最大化,同时使已有客户的流失率最小,违约风险最低,本文设定为最佳信贷策略。

猜你喜欢

公民与法治(2022年12期)2023-01-07

科学与财富(2021年6期)2021-03-08

食品科学(2020年21期)2020-11-27

科学与财富(2020年36期)2020-03-04

华人时刊(2019年13期)2019-11-26

商情(2017年10期)2017-04-30

综艺报(2017年4期)2017-03-29

华人时刊(2016年19期)2016-04-05