技术绩效评价视角下外贸企业数字化转型的对策研究

2022-09-03 13:39赵琪

山东商业职业技术学院学报 2022年4期

赵 琪

(青岛酒店管理职业技术学院,山东 青岛 266100)

一、引言与文献综述

近年来,从外贸“新业态”发展为“新常态”的跨境电子商务交易飞速增长,外贸企业实施数字化转型已经成为新旧动能转换与新渠道拓展的新的研究重点方向。外贸企业数字化转型方面,王树柏、张勇[1](2019)、刘俊艳[2](2020)、刘涛、张夏恒[3](2021)、肖姿懿[4](2021)分别从数字贸易运营体系的打造、传统外贸型中小企业数字化转型、政府视角促进数字化转型以及生产型外贸企业数字化转型方面,进行了全方位的研究与探讨。上市公司的技术绩效评价方面,周东生、刘佳昕[5]、张月玲、王晴等[6](2020)分别通过构建数据包络分析模型与Malmquist指数从静态与动态两个角度对我国的区块链上市公司经营效率进行测度;薛广禄[7](2021)、钱艳丽、张凤新等[8](2021),蔡杨、付云云[9](2021)、侯睿、宋瑞丽[10](2021)、李伟[11](2021)分别基于DEA-Malmquist指数对零售百货上市公司、房地产上市公司、文化传媒上市公司、煤炭行业上市公司以及从民营与国营上市公司的对比方面对投入产出效率进行了对比分析;徐书彬,叶晗堃[12](2019)运用三阶段DEA模型对跨境电商上市企业经营效率进行了评价。从以上文献可以看出,技术效率绩效评价的研究方法已经广泛应用在多个行业中,但学者们对外贸上市公司的技术绩效评价研究还不够深入,主要集中在使用DEA-BCC模型研究上市公司的静态效率,对其动态效率的研究还有所欠缺。本文采用DEA模型和Malmquist指数研究方法,对外贸上市公司的静态和动态效率进行实证研究,并在此基础上提出外贸企业数字化转型发展的主要对策。

二、基于DEA模型与Malmquist指数的外贸上市公司技术绩效评价

DEA 模型(数据包络分析模型)主要是针对多个同类型的投入和产出决策单元的效率评价,分为CCR模型和BCC模型。外贸上市公司的技术效率测度更适合选用 BCC 模型。Malmquist指数是从DEA方法发展而来,主要应用于测算全要素生产率。

(一)DEA-BCC模型的构建

假设有M个待测度的国内外贸上市企业,分别用DMUk表示,其中1≤k≤m,假设每个上市企业分别有x种投入与y种产品,应用BCC模型对其纯技术效率与规模效率进行测度,公式如下:

(二)指标的初选与确定

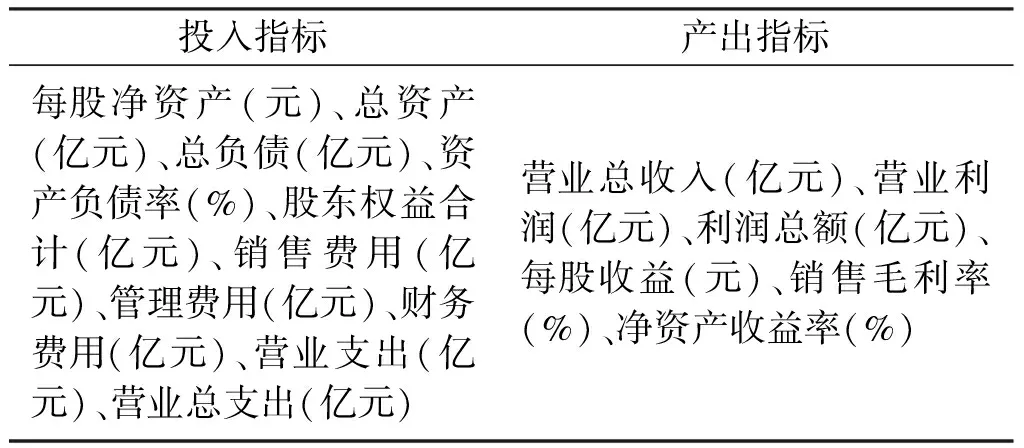

筛选出国际贸易行业18家主板上市的外贸企业,包括深大通、中成股份、江苏国泰等知名外贸企业,选取公司均开展了跨境电商业务。具体分析数据来源于以上上市公司的2019、2020以及2021年中报,初步选取指标如表1:

表1 初选投入产出指标体系

使用SPSSAU对18家外贸上市公司三年的投入和产出指标数据进行因子分析,分别对投入指标和产出指标数据进行KMO和Bartlett检验,均满足因子分析的前提要求且数据通过Bartlett 球形度检验(p<0.05),说明研究数据适合进行因子分析。

投入指标方面,通过因子分析提取出2个因子,因子旋转后的累积方差解释率为73.37%,根据旋转后因子载荷系数表,选择股东权益合计和管理费用两项指标作为投入指标。产出指标方面,通过因子分析提取2个因子,因子旋转后的累积方差解释率为70.1%,根据旋转后因子载荷系数(表2),选择利润总额和销售毛利率两项指标作为产出指标。

(三)基于DEA方法的外贸上市企业整体效率情况

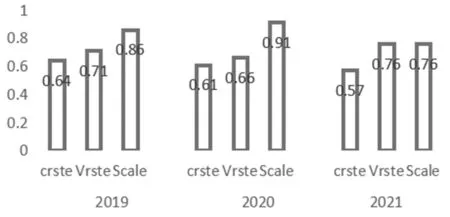

选择DEA模型的投入和产出变量指标分别为:投入指标为股东权益合计与管理费用,产出指标为利润总额与销售毛利率。根据以上取得的18家外贸上市公司近三年的投入和产出变量数据,利用DEAP2.1软件BCC模型,考查2019-2021年的技术效率、纯技术效率和规模效率,得到效率值见表3,整理得图1、图2。

从图1可以看出,近三年外贸上市公司的效率均值分别为0.64、0.61、0.57,呈现均值下降状态,其中纯技术效率在2020年略降之后,2021则增长了15%左右,规模效率在2020年最高,2021年则下降16%左右,说明在全球疫情背景下,我国的外贸上市公司的规模增长速度变缓,但技术水平却有了一定程度的增长。

图2选择前六名的公司作为第一梯队,进行综合效率排名,分别为廊坊发展、厦门国贸、苏美达、建发股份、物产中大和江苏国贸。从每年的综合效率和规模效率来看,六家公司有三家均出现了一定程度的下滑,但纯技术效率方面,仅有江苏国泰一家出现下滑,也反映了外贸上市企业的龙头企业通过逐步拓宽渠道向线上发展,流量和收益均有一定增加,并没有受到规模效率下降的影响。

表2 旋转后因子载荷系数

表3 近3年外贸上市公司效率值

图1 18家外贸上市公司近3年整体效率均值

图2 综合效率第一梯队的外贸上市公司近3年整体效率具体值

(四)基于Malmquist指数的外贸上市企业效率变动分析

Malmquist指数方法是从DEA方法发展而来的测算全要素生产率的方法,MST=Effch×Techch,其中Effch为技术效率变化率、Techch为技术变化率,而技术变化率又等于纯技术效率变化和规模效率变化的乘积,即:

MST=Effch×Techch=Pech×Techch

技术效率变化指数和技术进步指数构成了全要素生产率,以上三个指标均以1为参照标准,大于1则表明进步,小于1则表明退步。技术进步指数可以分解为纯技术效率变化指数与规模效率变化指数,主要是指外贸上市企业在经营中对新技术的应用。根据以上取得的18家外贸上市公司近三年的投入和产出变量数据,利用DEAP2.1软件,考查2019-2021年的全要素生产率指数,得到结果如表4所示:

表4 近3年外贸上市公司全要素生产率

从表中可以得出,18家上市公司的Malmquist指数均值为1.028,资源配置较为合理,其中67%的上市公司近三年的全要素生产率指数大于1,动态经营效率较好,玉龙股份与五矿发展两家公司的动态经营效率最优秀。从两年与三年平均值的动态分析结果来看,各上市公司的经营效率出现了一定程度的下降,其主要原因是规模效率的下降,技术效率指数虽然也有一定程度的下降,但是技术进步指数还是在上升通道,因此,说明技术进步与进行数字化转型是外贸企业下一步发展的关键因素。

(五)实证结论

本研究分别利用基于DEA方法的BCC模型和Malmquist指数对18家外贸上市公司2019-2021年的静态和动态效率进行了分析,得出结论:静态效率方面,2019-2021年达到DEA效率有效的上市公司分别为6、4、3家。每年均有50%以上的上市公司非DEA有效,整体的经营效率偏低。动态效率方面,全要素生产率的均值达到1.028,技术进步指数与纯技术效率变化指数均大于1,说明各上市公司的技术进步与纯技术效率水平较高,技术进步与进行数字化转型成为外贸企业下一步发展的关键因素。

三、数字经济背景下外贸数字化转型发展的主要对策

从实证结果可以看出,技术进步与进行数字化转型是外贸企业下一步发展的关键因素,因此,如何从宏观视角及微观视角进行数字化转型,是外贸企业在数字经济背景下谋求发展的必经之路。

(一)依托外部发展环境优化,实现数字化转型

近年来,国内跨境电商综合试验区、海外物流智慧平台、大型国际电商平台以及跨境电商线上综合服务平台等大型项目的建设进展逐年增快,跨境电商B2B出口监管试点与零售进口试点范围迅速扩大,跨境电商知识产权保护政策、财税等各类支持政策也在完善制定中。通关方面,海关总署创新开展了跨境电商B2B出口试点,并配套便利通关措施,极大提高了通关效率。以上各项外部发展环境的优化,跨境电商零售进口商品清单的优化以及跨境电商进出口退换货管理规定的制定完善为外贸企业数字化转型发展提供了保障。

(二)借力跨境电商产业园,布局海外仓建设

近年来,各地通过建设跨境电商综试区,积极吸引龙头企业进入线下产业园区,向入驻企业提供平台上线、团队培训、外币收付汇、报关清关与退税等系列一站式跨境电商服务,从而带动周边集聚上下游配套企业。除此之外,企业还可以享受到专业诊断、对口辅导、实训操作、免费孵化和一站式物流等增值服务。借助跨境电商产业园,整合企业设计、生产、营销、交易、售后等跨境电商全链条发展,积极参与跨境电商国际交流和规则探索,以BOT、结构化融资等投融资方式多元投入海外仓建设,提升海外仓数字化与智能化水平。

(三)全方位应用数字技术,拓展跨境应用场景

积极支持运用数字技术赋能外贸发展,帮助中小型外贸企业通过数字化迭代实现高质量发展。贸易型企业与生产企业融合发展的跨境电商主体改变使企业数字化水平明显提升,企业产品更加注重定制化、个性化、品牌质量与服务标准。外贸企业从在速卖通、eBay、Lazada等海外平台开店,逐步发展为自建独立站和布局海外线下渠道,销售渠道逐步从平台开店向自建站、数字营销推广等多种新零售渠道拓展。企业应重点利用5G、新媒体技术、视频直播等技术支撑,向海外买家更好地展示产品,通过打造新零售体验区与新媒体跨境直播基地等新业态,丰富跨境电商的应用场景定位。

猜你喜欢

中国核电(2021年3期)2021-08-13

进出口经理人(2021年8期)2021-02-12

航天工业管理(2020年4期)2020-06-16

中国外汇(2019年20期)2019-11-25

中国外汇(2019年14期)2019-10-14

中国外汇(2019年21期)2019-05-21

小哥白尼(军事科学)(2019年2期)2019-04-17

进出口经理人(2019年11期)2019-03-25

人大建设(2018年5期)2018-08-16

童话世界(2018年13期)2018-05-10