基于fsQCA 的我国区域建筑产业竞争力影响因素研究

2022-09-03 02:31曹智勇桂彬彬

科技创新与生产力 2022年6期

曹智勇,桂彬彬

(云南财经大学国际工商学院,云南 昆明 650221)

建筑产业是国民经济的重要组成部分,是国民经济中的支柱产业,截至2019 年底,其生产总值占GDP 的比例已经达到7.2%。但是由于全国各地区经济发展水平存在差异,导致各个地区的建筑产业也呈现出发展不平衡的现象。而在经济全球化的时代背景之下,提升区域产业竞争力作为国家创新发展战略的一块拼图,其重要性不言而喻。建筑产业作为区域产业的重要组成部分,地位也举足轻重。因此,区域建筑产业竞争力研究可以说是关乎我国建筑业发展的重要现实课题。

1 文献综述

产业竞争力理论也称为国家竞争优势理论,是由迈克尔·波特率先提出的[1]。产业竞争力实际上指的是不同产业之间的竞争能力。从空间范围来看,产业竞争力分为两个层面:一是国际层面;二是国内层面。前者通常是指特定国家的特定产业在国际市场上的竞争力,即产业的国际竞争力;后者则指一国内部特定区域的特定产业在国内市场(即区际市场) 上的竞争力,即区域产业的区际竞争力,可简称为区域产业竞争力[2]。我国对于产业竞争力的研究始于20 世纪90 年代,研究重点是外贸、电子信息、汽车等领域,以及对美国、日本等发达国家核心产业竞争力的分析。

学界对于中国建筑产业竞争力的研究始于21世纪初,通过中国知网对主题“建筑产业竞争力”进行文献检索,共有文献106 篇。现有研究主要集中在两个主题层面上:一是建筑产业竞争力评价实证研究和评价指标构建研究;二是区域建筑产业竞争力的比较研究。

在建筑产业竞争力评价方法上,有学者采用数据包络分析(Data Envelopment Analysis,DEA) 方法,并结合竞争力钻石理论构建评价指标体系[3];有学者采用因子与聚类分析相结合的集成方法,对我国31 个省(市、自治区) 的建筑产业竞争力进行了排序和聚类[4];有学者利用网络分析法(Analytic Network Process,ANP),建立了中国区域建筑产业竞争力评价模型[5];有学者运用TOPSIS 模型,评价了各省(市、自治区) 建筑产业的综合竞争力[6]。这些方法虽然被广泛应用到建筑产业竞争力评价上,但是对于多个因素如何共同影响建筑产业竞争力的问题,这些方法无法进行解释。

本文在国内区域建筑产业竞争力研究的基础上,从产业规模、产业效益、产业结构、产业技术装备水平4 个方面构建区域建筑产业竞争力的分析框架。产业规模和产业效益反映了各省级行政区域资金、人力等生产要素、与建筑业相关产业的发展规模和需求状况以及经济效益水平;产业结构反映了各省级行政区域建筑业的产业组织结构情况,是衡量建筑企业分布均衡性以及市场竞争结构的重要指标;产业技术装备水平反映了各省级行政区域建筑业对技术创新、机械化施工程度等方面的投入,属于生产要素中的技术基础部分,是决定建筑工程项目的劳动生产效率以及建筑产品质量水平的关键影响因素[7]。

综上所述,目前关于区域建筑产业竞争力的研究已经取得了丰富的研究成果,并且这些研究主题主要聚焦在通过构建建筑产业竞争力评价指标体系来对国际、省际、城市建筑产业竞争力水平进行比较及评价分析,分析方法大多采用的是因子分析、聚类分析、主成分分析法。但在这些文献当中,对于区域建筑产业竞争力影响因素的研究数量较少。在现有的关于区域建筑产业竞争力影响因素的文献中,大多都是单一的分析某个因素对建筑产业竞争力的影响,没有重视多重影响因素和结果之间具有的复杂关系。通过以上文献梳理,关于多重因素对建筑产业竞争力的协同影响这个问题亟待研究。因此,本文将采用fsQCA 研究方法,应用组态思维,聚焦于区域建筑产业竞争力影响因素的研究上,分析各种影响因素组合是如何影响区域建筑产业竞争力,并据此提出提升区域建筑产业竞争力的建议。

2 研究设计

2.1 研究方法

定性比较分析方法(Qualitative Comparative Analysis,QCA) 是由美国社会学家查尔斯·拉金开创的。QCA 是以案例为导向的一种研究方法,旨在通过案例间的比较,找出条件组态与结果间的因果关系[8]。QCA 是针对中小规模的样本进行分析的,一般来说案例样本规模在10~40 个为最佳。QCA 对于多案例数据进行比较分析有着明显的优势。QCA根据变量类型,分为csQCA(清晰集定性比较分析)、mvQCA(多值定性比较分析) 以及fsQCA(模糊集定性比较分析)。其中csQCA、mvQCA 只能处理结果变量和条件变量均为二分变量的情况,但是需要考虑的是,很多案例中很多时候存在结果变量和条件变量取值不是“0”或“1”的情况,相较而言,fsQCA 可以选取多个值来描述案例中的条件与结果变量,其具有更大的优势。因此,本研究采用fsQCA 进行区域建筑产业竞争力影响因素的探索分析。

2.2 结果变量与条件变量的选取

本文把我国东部、中部、西部31 个省(市、自治区) 的区域建筑产业竞争力建设成效作为案例样本,我国港澳台地区未列入其中。研究数据来自《中国统计年鉴2020》 和《中国建筑业统计年鉴2020》。

2.2.1 结果变量设计

本文把我国31 个省(市、自治区) 的建筑产业竞争力综合得分作为结果变量。各区域建筑产业竞争力综合得分通过构建评价指标体系,采用主成分分析法对各区域建筑产业竞争力进行综合度量和评价,最终计算出得各区域综合得分,以此作为fsQCA 的结果变量。

2.2.2 条件变量设计

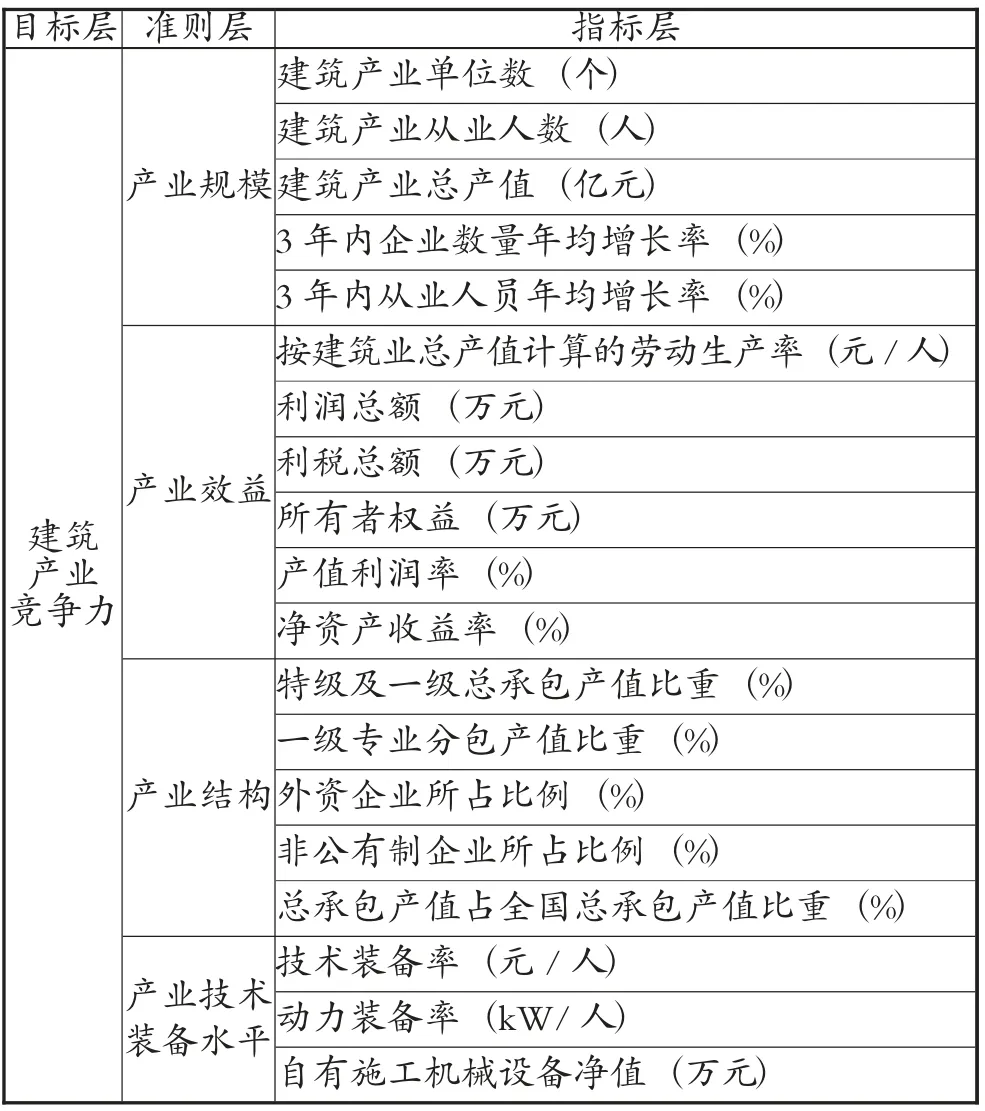

在fsQCA 中,对于条件变量的设定和选取,需要有一定的理论依据和原则。按照fsQCA 的研究规则,该方法适用于样本规模在10~40 个的案例,所选取的条件变量控制在4~7 个为宜。在迈克尔·波特的“钻石模型”和国内区域建筑产业竞争力研究的基础上,归纳出了4 个条件变量,即产业规模、产业效益、产业结构、产业技术装备水平,并且通过指标划分来具体测度,最后采用主成分分析法计算出各自的综合得分作为条件变量的数据。本文构建的建筑产业竞争力评价指标体系见表1。

表1 建筑产业竞争力评价指标体系

2.3 变量数据库的构建

本文的fsQCA 基础数据是依据区域建筑产业竞争力评价指标体系,根据《中国统计年鉴2020》和《中国建筑业统计年鉴2020》中的数据,采用主成分分析法得出。对于结果的基本求解操作步骤介绍如下。

1) 标准化处理。由于本文建立的区域建筑产业竞争力评价指标体系的原始指标数据的量纲不同,因此不能直接进行比较,为了消除其影响,需要对原始数据进行标准化处理。由于篇幅所限,原始数据和标准化后的数据未在文中列出。标准化的公式为

式中:Xij为第i 个指标的第j 个原始值;是第i个指标的样本均值;σi是第i 个指标的标准差。

2) KMO 和Bartlett 球形检验。对样本进行KMO 和Bartlett 球形度检验时,KMO 取值介于0~1之间,KMO 值越大,表示变量之间相关性越高,越适合采用因子分析法;KMO 值小于0.5 时,则不适合采用因子分析法。Bartlett 球形度检验P<0.005,表明指标变量之间相关性显著。SPSS 23 软件分析得出的KMO 和Bartlett 球形度检验结果见表2。

表2 KMO 和Bartlett 球形度检验结果

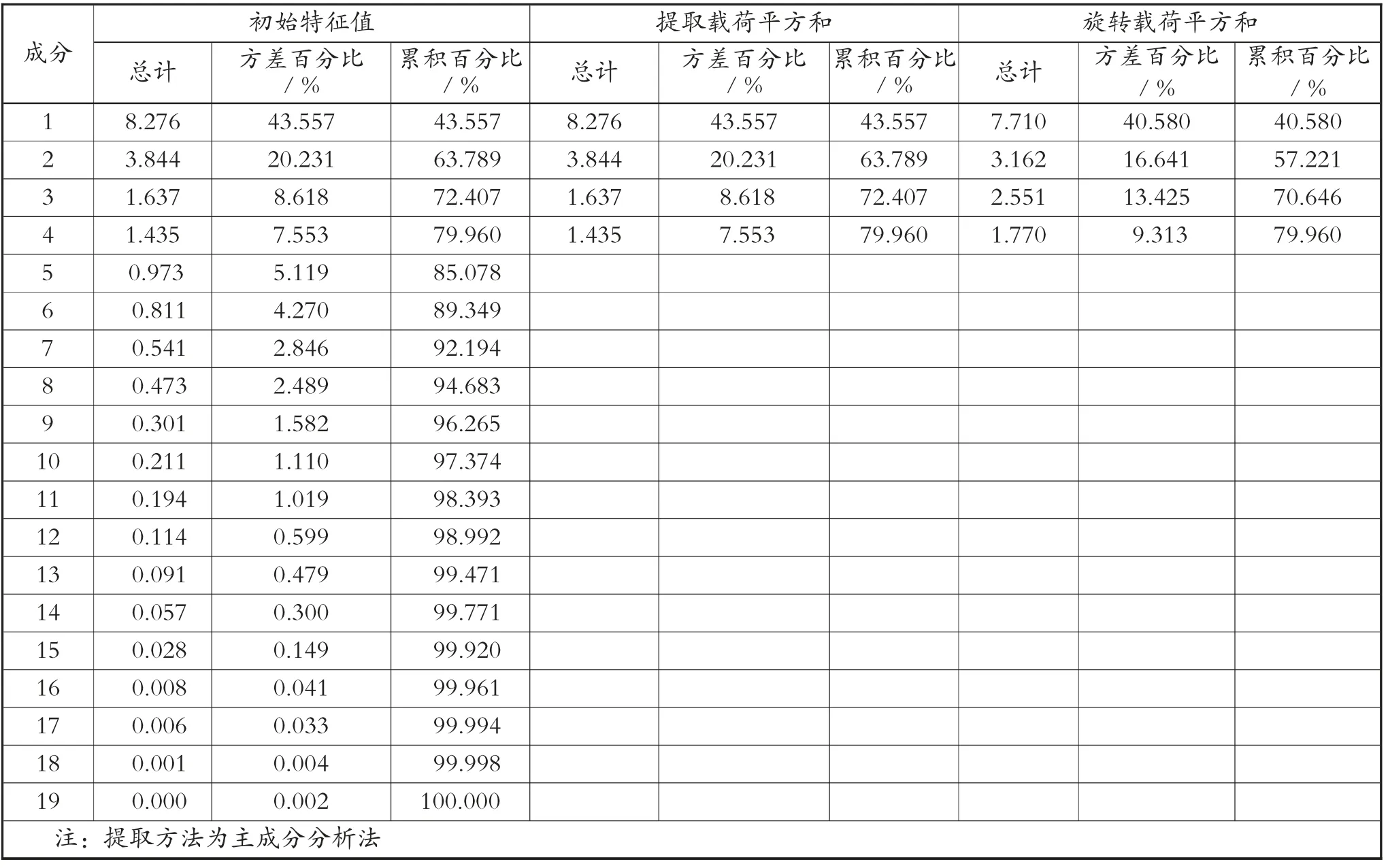

3) 提取公因子。总方差解释表见表3。由表3可以看出旋转后的方差百分比,与此同时,可以从表3 中看出,前4 个公共因子的累计贡献率已经达到79.960%,已经可以解释原始变量里的大部分信息。因此提取4 个主成分因子。

表3 总方差解释表

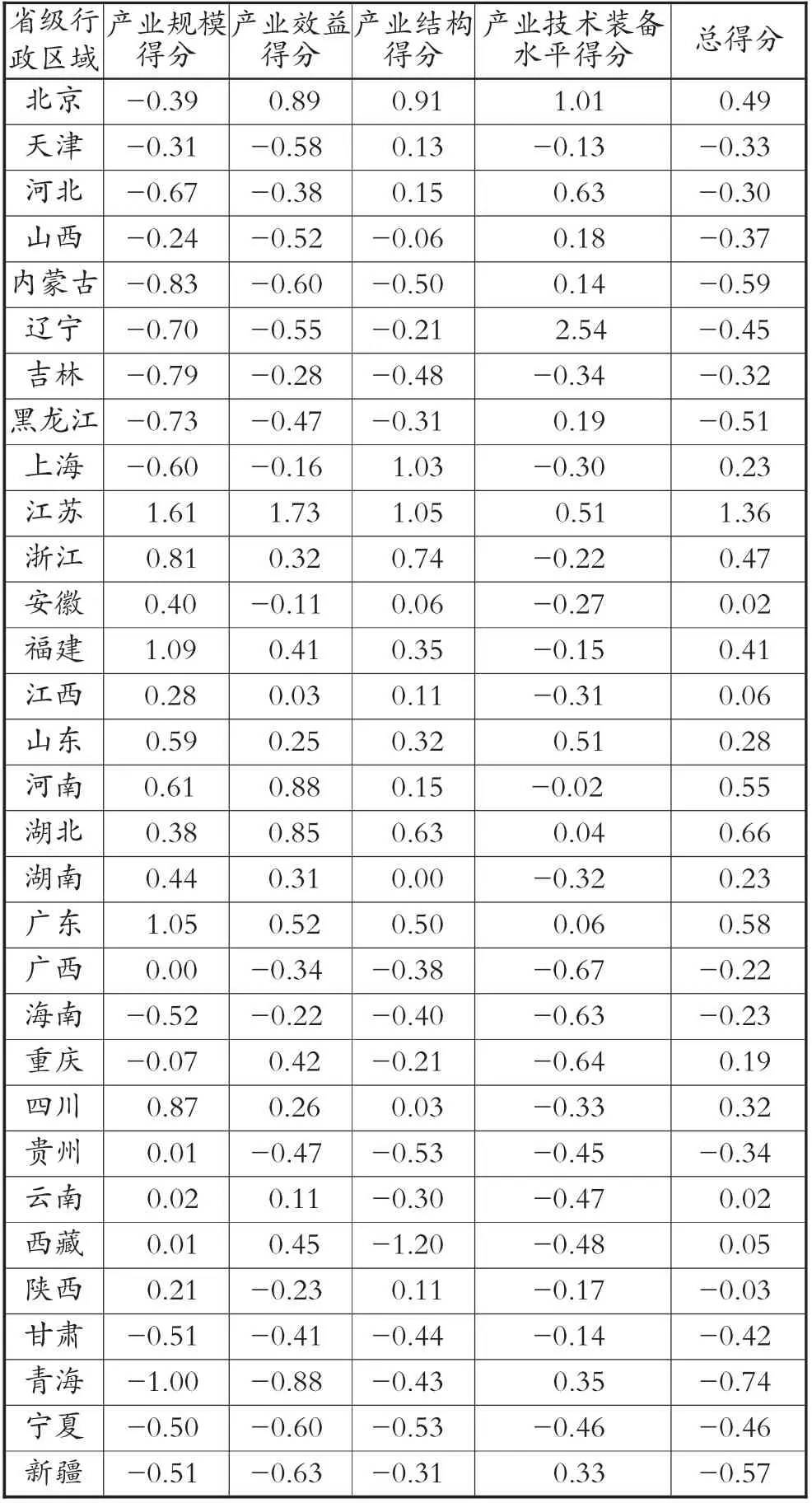

4) 计算综合得分。根据SPSS 23 软件输出的各主成分因子贡献率权重,计算各省(市、自治区) 建筑产业竞争力综合得分。同理,可得产业规模、产业效益、产业结构、产业技术装备水平4 个条件变量各自的综合得分。由此获得了fsQCA 基础数据(4 个条件变量各自的综合得分和总得分),见第34页表4。

表4 fsQCA 基础数据表

3 数据处理

3.1 结果变量与条件变量的校准

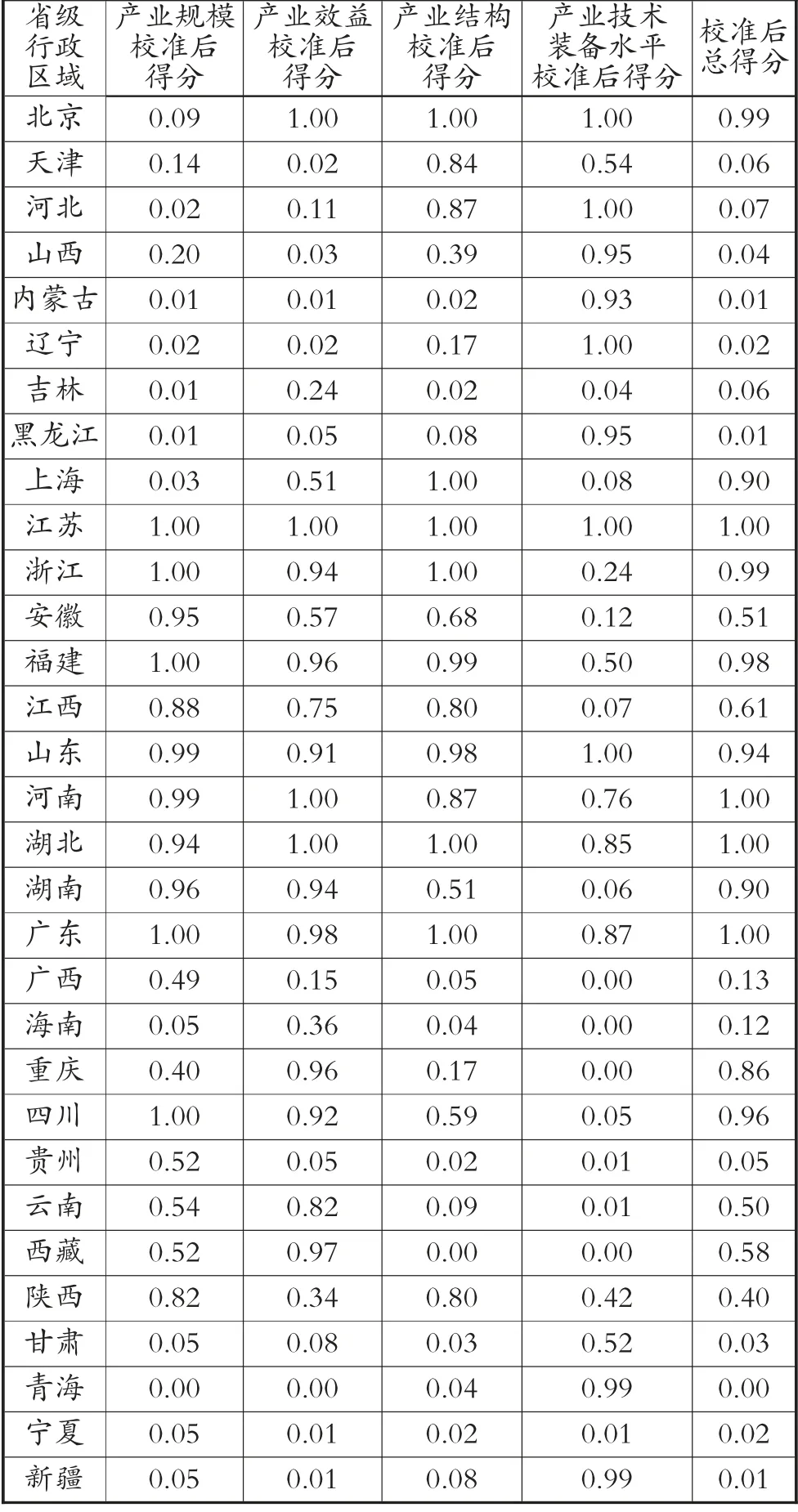

在fsQCA 中,每一个条件和结果被视为一个集合,各案例在这些集合中均有隶属分数,校准便是给案例赋予集合隶属分数的过程。在校准的过程中,fsQCA 软件一般会划分3 个临界值,即“完全隶属”“交叉点”“完全不隶属”,从而将原始数据转化为0~1 之间的隶属分数。本文参考以往研究并结合案例本身实际情况,选取各变量的75%分位数、中位数、25%分位数作为其“完全隶属”“交叉点”“完全不隶属”临界值。其中需要说明的是,有样本的值原本在校准后恰好为0.50,为了避免校准后数据的缺失,需要根据交叉点的偏属情况上下微调0.01。校准后数据见第34页表5。

表5 校准后数据表

3.2 条件变量的必要性分析

条件变量的必要性分析即考察一致性指标和覆盖率指标两个指标,当一致性(Consistency) 指标>0.8 时,则可以将该条件变量视为结果变量的充分条件;当一致性指标>0.9 时,则可以将该条件变量视为结果变量的必要条件。覆盖率(Coverage) 指标表示的是该条件变量对结果变量的解释力度。需要说明的是,在fsQCA 软件中“~”表示的意思是“非”,例如“~高得分”表示的是“非高得分”。必要性分析结果见表6。

从表6 条件变量的必要性分析结果中可以看出,产业效益这个条件变量是区域建筑产业强竞争力的必要条件,说明这个条件对区域建筑产业强竞争力有着全局性的影响。

表6 必要性分析结果

3.3 真值表的构建

构建区域建筑产业竞争力“强竞争力”和“非高竞争力”真值表,可以从真值表中比较直观地看出各种条件变量的组合情况,以及每个变量组合下面涵盖的案例数量。参考以往研究,本文将频数阈值设置为1,一致性阈值设置为0.8。

4 组态分析

通过fsQCA 软件的标准化分析,得出复杂解、简约解、中简解,结合相关参考文献,一般采用中间解作为最终结果。需要指出的是,以中间解作为最终结果时,必须结合简约解来看。这其中,同时出现在简约解和中间解中的条件视作核心条件,仅出现在中间解中的条件视作边缘条件。在前文中条件变量的必要性分析中,作为必要条件的产业效益在组态分析中也视作核心条件。其中,Ec、Ee表示该条件变量存在,Ec表示该条件为核心条件,Ee表示该条件为边缘条件;Uc、Ue表示该条件变量不存在,Uc表示该条件为核心条件,Ue表示该条件为边缘条件;空白表示该条件变量可存在也可不存在。fsQCA 3.0 软件分析得出的区域建筑产业强、非强竞争力的组态结果见表7。

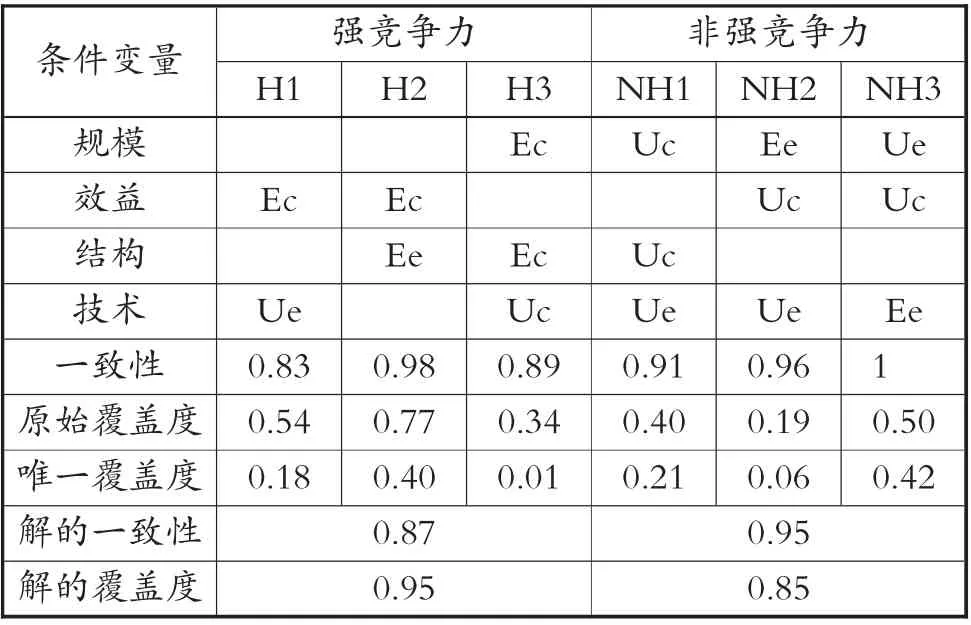

表7 区域建筑产业强、非强竞争力的组态结果

从表7 的分析结果来看,区域建筑产业强竞争力的路径一共有3 条:H1、H2、H3。区域建筑产业非强竞争力的路径一共也有3 条:NH1、NH2、NH3。强竞争力和非强竞争力总体解的一致性均超过0.80,总体解的覆盖度均超过0.50,说明总体效果很好。在强竞争力组态中,单个解的原始覆盖度分别为0.54、0.77、0.34,总体解的覆盖度为0.95,表明每个组态均能解释相当比例的建筑产业强竞争力的结果。3 个组态共同解释了很大程度的区域建筑产业强竞争力的结果。

H1 路径表示无论产业规模和产业结构这两个要素是否存在,拥有较好的产业效益(核心条件),缺乏较高的产业技术装备水平(边缘条件),就可以拥有较强的区域建筑产业竞争力。这个组态表明,对于建筑产业效益好的省级行政区域,即使缺乏一定的技术装备,也仍然可以实现较强的建筑产业竞争力。在这个组态中,产业效益起着核心作用,因此将其命名为“产业效益型”[9]。其中组态H1(产业效益型) 解释的案例集中在四川、浙江、上海等3 个省(市),从表4 的fsQCA 基础数据表中可以看出,四川、浙江、上海3 个省(市) 的产业效益得分和总得分均处在中上游水平,浙江省和上海市由于处在经济发展水平较高的东南沿海地区,有良好的体制框架和市场经济体系来提高建筑产业竞争力,而四川省虽然处在整体区域建筑产业竞争力较为落后的西南地区,但近年来发展趋势良好,连续多年建筑业产值位于西部地区第一。

H2 路径表示无论产业规模和产业技术装备水平这两个要素是否存在,拥有较好的产业效益(核心条件) 和较为合理的产业结构(边缘条件),就可以拥有较强的区域建筑产业竞争力。这个组态表明,对于建筑产业效益好的省级行政区域,同时注重产业结构的合理化,将同样会拥有较强的建筑产业竞争力。在这个组态中,产业效益起着核心作用,但也需要合理的产业结构来发挥辅助作用,即需要产业效益、产业结构共同发挥作用,故将其命名为“产业效益-均衡型”。组态H2(产业效益-均衡型) 解释的案例集中在广东、福建、浙江、山东、河南、四川、上海、湖南等8 个省(市),这些省(市) 有着很强的区域性,大多集中在东部地区和中部地区,就产业效益而言,这些省(市) 的产业效益得分均处在全国各个省(市、自治区) 的前列;从产业结构来看,东部地区由于经济发展水平高,很多政策改革试点在这些地区率先展开,其中就有很多涉及到产业结构方面的;中部地区的建筑产业竞争力虽然早些年呈现出大而不强的面貌,例如,很多省份建筑企业众多,但企业缺乏相关资质和经验,因此无法进入到地铁、高架等行业。但是近年来,被称为“建筑业的二次革命”的建筑信息模型(Building Information Modeling,BIM) 技术被大力推广,中部地区省级行政区域为实现弯道超车,许多建筑企业纷纷加大投入,对从业人员开展BIM 技能培训,壮大人才队伍。加之大力推广加快转变工程建设组织实施方式,大力实施绿色建造、数字建造和装配式建造,中部地区省级行政区域多项措施并举,建筑产业竞争力得到稳步提升。

H3 路径表示无论产业效益这个要素是否存在,拥有较大的产业规模(核心条件) 和较为合理的产业结构(核心条件),缺乏较高的产业技术装备水平(核心条件),就可以拥有较强的区域建筑产业竞争力。这个组态表明,对于拥有较大产业规模和较为合理的产业结构的省级行政区域,缺失了技术装备的支持,依然拥有较强的区域建筑产业竞争力。在这个组态中,产业规模和产业结构都起着核心作用,即需要产业规模和产业结构的双重驱动,因此将其命名为“产业规模-产业结构型”。组态H3(产业规模-产业结构型) 解释的案例集中在浙江、四川、湖南等3 个省份,这3 个省份无论是产业规模得分,还是产业结构得分,都处于中上游水平,从近些年的数据来看,这3 个省份的建筑企业数量、从业人员数量、建筑业产值都走在全国前列。在国家对于房地产业密集出台调控政策和装备式建筑,BIM 技术大量被运用的背景下,产业规模较大的建筑企业防范风险能力强的优势就能明显体现出来,具有特级资质、一级资质的建筑企业也能够很快地掌握运用新技术去投入到现有的生产建设中去。而对于技术装备这类硬件提供的作用被削弱,逐渐走向边缘化。

NH1 路径表示无论产业效益这个要素是否存在,缺乏较大的产业规模(核心条件)、较为合理的产业结构(核心条件) 以及较高的产业技术装备水平(边缘条件),该区域的建筑产业竞争力就不会很强。该组态的解释案例集中在宁夏、广西等两个自治区。

NH2 路径表示无论产业结构这个要素是否存在,拥有较大的产业规模(核心条件),缺乏较好的产业效益(核心条件) 和较高的产业技术装备水平(边缘条件),也会导致该区域不强的建筑产业竞争力。该组态的解释案例集中在陕西、贵州等两个省份。

NH3 路径表示无论产业结构这个要素是否存在,拥有较高的产业技术装备水平(边缘条件),缺乏较好的产业效益(核心条件) 和较大的产业规模,该区域的建筑产业竞争力也不会很强。该组态的解释案例集中在青海、黑龙江、新疆、内蒙古、河北、山西、天津、甘肃等8 个省(市、自治区)。

在进行组态分析时,可以观察到,非强竞争力的组态不是强竞争力组态的对立面,强竞争力和非强竞争力不是一一对应的关系,即强竞争力与非强竞争力的前因条件具有非对称性。

5 结论与启示

5.1 研究结论

本文基于产业竞争力原理,采用fsQCA 研究方法,应用组态思维,以我国31 个省(市、自治区)为样本,探讨了产业规模、产业效益、产业结构、产业技术装备水平4 个条件变量对区域建筑产业竞争力的协同影响机制[10]。主要结论如下。

1) 产业效益单独构成区域建筑产业强竞争力的必要条件,产业规模、产业结构、产业技术装备水平均无法单独构成区域建筑产业强、非强竞争力的必要条件,表明单个条件对区域建筑产业竞争力的解释力度较弱。

2) 区域建筑产业强竞争力的路径一共有3 条:拥有较好产业效益的“产业效益型”、拥有较好的产业效益和较为合理的产业结构的“产业效益-均衡型”、拥有较大的产业规模和较为合理的产业结构的“产业规模-产业结构型”。

3) 区域建筑产业非强竞争力的路径也是一共有3 条,但与强竞争力的路径存在非对称关系。

5.2 政策建议

区域建筑产业是一个多领域融合的整体,地方政府和企业应该立足于自身区位禀赋条件,剖析自身优劣势所在,找准自身定位,制定有效的政策和企业制度和发展战略、规划,从而实现区域建筑产业高竞争力[11]。

1) 各个地区的政策扶持对各个区域的建筑产业竞争力发展来说都是有力保障。无论是在建筑产业发展初期,还是在区域建筑产业发展逐渐完善的阶段,政府的影响力度都是占据主导地位的。对于区域建筑产业竞争力较为强劲的省级行政区域,当地政府应该总结经验,继续巩固其优势,对现有短板制定政策予以补齐。在NH3 路径中,大多数涉及的样本区域属于中西部地区,这些样本区域的建筑产业竞争力都比较薄弱,建筑产业实力较为落后,这些区域的地方政府在建筑产业上未来一段时间的发展重心应该是制定相关政策来提高产业效益和扩大产业规模,以此来稳步提升该地区的建筑产业竞争力。

2) 区域建筑产业竞争力的提升归根到底还是要落实到每一个企业,在当今以云计算、大数据等为代表的数字化时代,智慧工地、BIM 技术、绿色建筑、装配式建筑已经越来越普及,而要适应这些变化,就要求企业不断优化产业结构,注重人才梯队建设,提高自身的建筑产业竞争力,从而提高所在地区的建筑产业竞争力。

5.3 研究局限与展望

本文所做的区域建筑产业竞争力分析还存在一些不足,需要在后续研究中继续改进。

1) 本文采用的都是2019 年的数据,是一个横截面的静态指标。若能考察长时间系列的动态指标,观察各省级行政区域竞争力的动态演化过程,则能提供更多的相关信息。

2) 本文共选取了产业规模、产业效益、产业结构、产业技术装备水平4 个条件变量来进行研究,对区域建筑产业竞争力影响因素的覆盖度可能不足。新经济条件下创新驱动是企业竞争的核心因素,若后续再进行深入研究,可以考虑在协同影响研究中加入产业创新水平及创新能力这一影响因素。

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年14期)2022-09-15

今日农业(2022年13期)2022-09-15

客联(2022年4期)2022-07-06

科学与财富(2022年6期)2022-07-04

科学与财富(2021年34期)2021-05-10

大众投资指南(2021年35期)2021-02-16

砖瓦世界·下半月(2020年10期)2020-10-20

甘肃教育(2020年24期)2020-04-13

电脑知识与技术(2018年8期)2018-05-07