环境信息披露对企业财务绩效的影响——基于沪深A股化工行业上市公司的经验分析

2022-09-03 06:40谢宜章唐辛宜吴菁琳

湖南农业大学学报(社会科学版) 2022年4期

谢宜章,唐辛宜,吴菁琳

环境信息披露对企业财务绩效的影响——基于沪深A股化工行业上市公司的经验分析

谢宜章*,唐辛宜,吴菁琳

(湖南农业大学 商学院,湖南 长沙 410128)

基于2016—2020年沪深A股198家化工行业上市公司平衡面板数据,运用因子分析法测算企业财务绩效综合数值,探讨环境信息披露对化工行业上市公司财务绩效的影响路径与传导机制,实证检验环境信息披露与其财务绩效的关系。研究发现:化工行业上市公司环境信息披露与财务绩效呈正相关关系,高质量的环境信息披露有益于提升财务绩效;相较于非国有上市公司而言,国有上市公司的环境信息披露对财务绩效的正向促进作用更显著。

化工行业;因子分析法;环境信息披露;财务绩效

一、问题的提出

“十四五”时期,我国生态文明建设进入以降碳为重点战略方向、推动减污降碳协同增效、促进经济社会发展全面绿色转型、实现生态环境质量改善由量变到质变的关键时期。目前,我国环境保护治理进入新阶段,环境信息披露作为降低企业与利益相关者之间信息不对称的有效手段[1],是否可以赋予其经济价值,提高企业对于环境保护的主动性是值得关注的议题。化工行业上市公司作为主要自然资源消费者和污染物排放源,频繁工业化生产造成的化工污染使我国在环境保护上面临巨大挑战[2]。企业发展与环境保护之间的不协调问题,成为我国在环境治理中面临的主要矛盾[3]。探讨环境信息披露与财务绩效相关性有利于解决公司这一主要矛盾,企业在规范自身环境信息披露行为的同时能减少管理层因追逐利益最大化对披露信息的抵触,从而为市场监督管理提供准确的环境信息,激发市场对绿色环境资源的配置整合作用,促进先进技术的研发应用和环境污染治理市场的发展[4]。因此,在倡导绿色发展的背景下,研究环境信息披露如何影响企业财务绩效,成为环境会计研究者重点关注的问题。

环境信息披露作为评估企业环境治理好坏的重要依据,逐渐成为学界关注的焦点。一方面,国内外学者分别从不同角度对环境信息披露理论进行研究:基于宏观视角下,考察环境信息披露方式、动机、影响因素等[5,6];基于微观视角下,考察环境信息披露对企业风险、企业特征、企业治理、高管意识等方面的影响[7-10]。上市公司管理层为了缓解内外压力而通常有选择性地披露内部环境信息,从而使得披露的内容具有一定的缺陷[11]。除了强制性披露内容外,上市公司倾向于选择披露正面环境信息提升公司社会声誉[12],搭建与利益相关者之间的友好“桥梁”,拓宽内部融资渠道,从而缓解可能因环保补偿产生的经营风险[13]。在披露形式上,主要以年度报告和社会责任报告为主,采用定性与定量相结合模式进行披露[14]。目前在披露形式上没有任何一种占有绝对优势,公司可根据自身性质选择披露形式[15]。另一方面,关于上市公司环境信息披露对财务绩效的影响,已有文献主要从上市公司内部治理与外部压力两个方面展开。对于公司内部治理方面而言,环境信息披露能向市场传递积极的信号,环境信息披露程度越高的公司,内部的筹资成本越低[16]。环境信息披露能够降低企业信息不对称问题,增强投资者信心,进而缓解企业融资约束问题[17]。同时,环境信息披露也能够显著抑制环境资源错配,提升资源使用率,对企业的财务绩效有积极影响作用[18]。对于外部压力方面而言,公共压力、社会声誉尤其是品牌声誉等因素会影响环境信息披露的决策[19]。全面披露环境信息可以更好地体现上市公司的社会责任感,加强公司与利益相关者之间的信息交流[20],减轻利益相关者对公司财务绩效下滑的心理预期[21],提升公司形象,对降低公司成本、增加收益具有积极意义。

综上所述,以往文献关于环境信息披露与财务绩效相关性的研究还存在局限。一是环境信息作为衡量企业环境效益的重要指标,评分标准普遍用于全部行业,少有研究考虑化工行业环境信息披露的特殊性;二是环境信息披露与财务绩效相关性研究未考虑各行业以及各企业间的差异化,少有文献考虑上市公司的异质性特征。化工行业上市公司作为环境治理的关键执行者,研究其环境信息披露与财务绩效的相关性,对国家环境治理理论创新和实践具有重要意义。鉴于此,笔者拟基于2016—2020年沪深两市A股化工行业上市公司的相关数据,对上市公司环境信息披露程度进行衡量,采用因子分析法计算财务绩效测度值,实证研究环境信息披露与财务绩效的相关性,为上市公司进一步推进环境信息披露制度提供理论支持。

二、理论基础与研究假设

企业环境信息公开透明化程度低、披露制度不规范等问题层出不穷[22]。而关于环境信息披露状况也并不十分理想,企业环境信息披露水平总体较低[23]。环境信息披露影响企业财务绩效的机制分析可以从内、外两个角度来分析。

就外部市场而言:一方面,根据市场信号传递理论和信息不对称理论,外部投资者所收集的企业环境信息通常会少于企业内部所掌握的[3],由于信息不对称的存在,管理层的环境信息披露作为一种信号传递机制,能够帮助利益相关者进行决策[24],透明度高的信息披露会对投资者的心理预期产生积极影响,激发投资者的偏好心理[25]。另一方面,由于环保项目投入大、周期长,短期内难以见效,企业分离所有权和经营权会导致经营者转向投资回报率高的项目[26],以此提升短期财务绩效;但目前国内环境保护管理趋向规范化,企业为了响应国家污染减排政策号召,积极开展绿色经营生产活动[27],环境信息透明化和公开化会降低信息获取的不确定性,有效减少代理成本的产生[28],提升企业财务绩效。

就内部管理而言:企业主动披露完整的环境信息,不但能够积累较好的社会声誉与品牌形象,形成无形资产,给投资者传递利好信息,影响投资者决策,具有短期价值效应,而且也优化了资源配置,生产资源的重新整合和管理能力升级可以提高能源使用率,降低生产运营成本(如能源消耗、废弃物处理成本、环境治理与恢复成本、排污费用等环境成本),获取新的市场机会和竞争优势,提高产品市场竞争力,实现可持续发展战略。因此,企业应该把环境信息披露纳入日常经营管理之中,通过年报和社会责任报的披露形式,将信息传递给客户和投资者,明确对环境保护与治理的态度,强化大众信心。

基于上述分析,提出以下研究假设:

H1:环境信息披露对企业财务绩效具有正向促进作用

图1 环境信息披露对财务绩效影响的机理分析

不同产权性质的环境信息披露要求存在较大差异,对企业财务绩效的促进作用也不能一概而论。

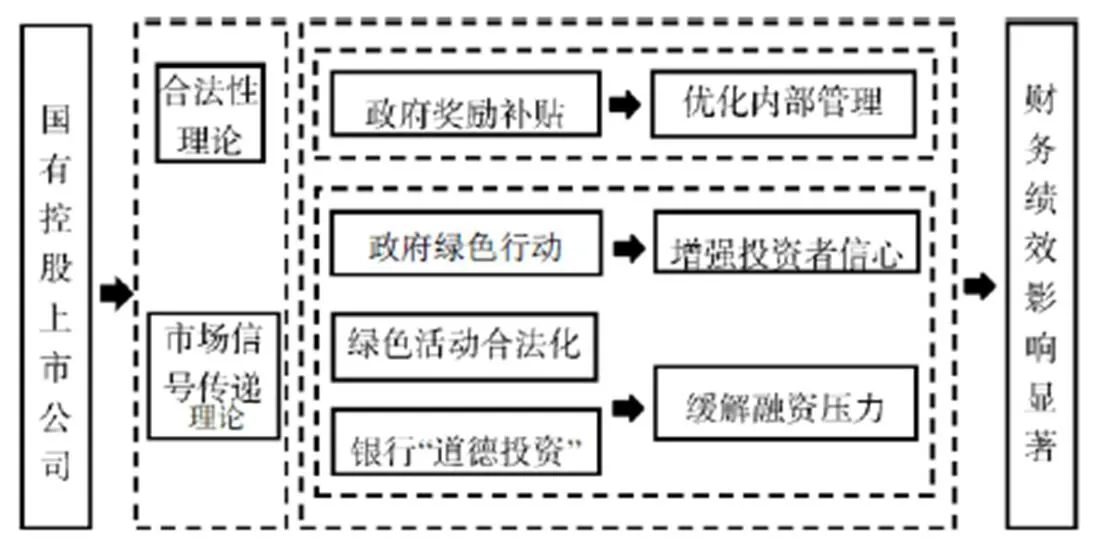

根据合法性理论,企业通过履行社会责任进行环境信息披露是内部经营管理的一种手段,它展示出自身形象,使得企业对于利益相关者群体行为合法化[29]。企业日常行为是否合法取决于社会公众对其内部经营管理的认知度,而环境信息披露这种行为正是社会清晰了解企业的有效方式,尤其是自愿性环境信息披露行为能够使得行为合法化[30]。相对于非国有控股企业而言,国有控股企业享有更多政府补贴,同时受国家政策约束更多,公众对其关注度更高,国有控股企业被赋予更多社会责任,因此在追求经济利益时更要积极响应国家环境保护政策,提高环境信息披露程度。从信号传递理论来看,国有控股企业通过环境信息披露能向市场传递积极信号,利用政府帮扶政策获取投资者信心,在融资时也可以拥有更多有利条件;因此对于国有企业来说,主动积极披露环境信息有助于缓解融资压力,有效提升财务绩效。

基于上述分析,提出以下研究假设:

H2:相较于非国有控股企业而言,国有控股企业的环境信息披露对财务绩效的正向促进作用更显著

图2 国有控股上市公司环境信息披露对财务绩效影响的机理分析

三、变量与模型选择

(一)样本及数据来源

企业环境信息披露来源于2016—2020年公司年度报告以及社会责任报告具体环境事项的披露情况,在此基础上对其进行手工收集整理。企业年度报告以及社会责任报告由巨潮资讯网和上海证券交易所官方网站提供,所需财务指标数据、控制值变量数据均来自国泰安数据库。

(二)变量说明及模型选取

1.被解释变量说明

财务绩效借鉴杜邦分析体系,从偿债、盈利、营运、成长四个方面分别选取对应的财务比率指标,利用因子分析法测度值衡量公司财务绩效。

对于偿债能力指标的选取,资产负债率(1)体现企业总资产中通过负债筹集的资金比例,反映企业长期偿债的能力,资产负债率过高会弱化企业偿还能力;流动比率(2)为流动资产与流动负债的比值,体现了企业可在短期内转变为现金的流动资产偿还到期流动负债的能力,反映企业短期偿债的能力,流动比率越高,说明企业短期偿债能力越强。

对于盈利能力指标的选取,净资产收益率(3)以净利润占平均净资产的比重表示,代表企业各项财务及其管理活动的效率;净资产收益率越高,企业盈利能力越强。同时考虑了环境信息披露可能会影响化工行业上市公司当期费用这一因素,还选择了营业净利率(4)来表示盈利能力,以净利润占营业总收入比重衡量。

对于营运能力指标的选取,结合化工行业财务特点以及一般学者的观点选择了总资产周转率(5)和流动资产周转率(6)反映营运能力,分别以销售收入与总资产的比值和营业收入净额占平均流动资产总额比重表示。

对于成长能力指标的选取,选取营业收入增长率(7)反映企业营业收入的增减变动情况。营业收入增长率越高,表明企业市场前景越好。同时考虑化工行业上市公司购进环保处理设备可能导致利润总额的变化,还选取利润总额增长率(8)衡量企业的成长能力,反映了当期利润增加额占上年利润总额的比重。

2.解释变量说明

环境信息披露指数的评价计算基于2010年9月14日环境保护部出台的《上市公司环境信息披露指南(征求意见稿)》[31]及对早期国内外学者研究的探讨。在方法上结合了内容分析法和指数分析法,在内容上增加污染排放浓度、种类、数量项目,对上市公司披露的11项环境信息进行赋值打分,使其更加贴合化工行业的特征。披露内容如若有图表、文字等详细记载计2分,仅金额记载计1分,未披露计0分。最终得出的总分表示为环境信息披露指数()即解释变量上市公司环境信息披露,公司披露总体得分分值越高,说明公司披露的环境信息越发详细,公司披露程度越高。

3.控制变量说明

考虑到不同企业之间规模或者管理结构的差异,对可能影响结论的企业内部因素进行控制。因此,本研究选取企业规模()、高管持股比例()、独立董事比例()、企业性质()以及流通股比例()作为控制变量。企业规模用总资产取自然对数表示;高管持股比例以高管持股数占股本总数表示;独立董事比例以独立董事数量占董事总数的比例衡量;企业性质为二值变量,若为国有上市公司,取值为1,非国有上市公司取值为0;流通股比例代表股本总数中流通股的比例。

4.模型选取

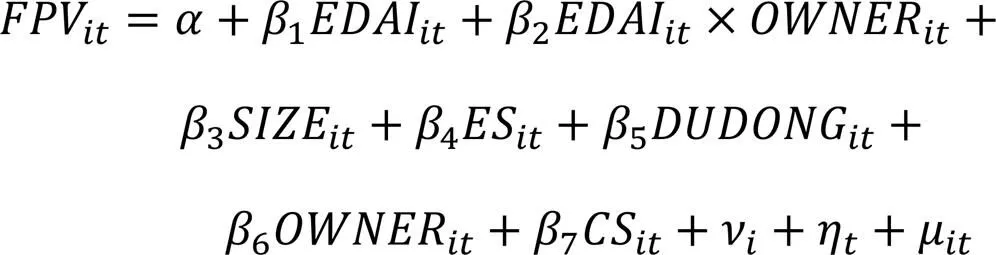

借鉴徐保昌等[32]研究环境信息披露与财务绩效两者关系中运用的模型,考虑模型中忽略的不可观测的个体效应,故建立变截距面板模型,同时在模型中加入年份虚拟变量控制年份,建立模型(1)如下:

四、实证研究及其结果分析

(一)财务绩效因子分析

1.财务数据处理

(1)无量纲化处理。一般不同的样本数据量纲会有所不同,数值大小存在差异。对数据进行无量纲化处理才能得到有效的财务绩效测度结果。目前学术界普遍使用的无量纲化法是标准化法,即:

其中,、分别为指标的均值与标准差。经过标准化处理,指标均值为0,方差为1,消除量纲和数量级影响。

(2)正向化处理。参考谢忠秋[33]的方法进行正向化处理:原值减去标准值的绝对值取负数,即:

2.因子分析结果

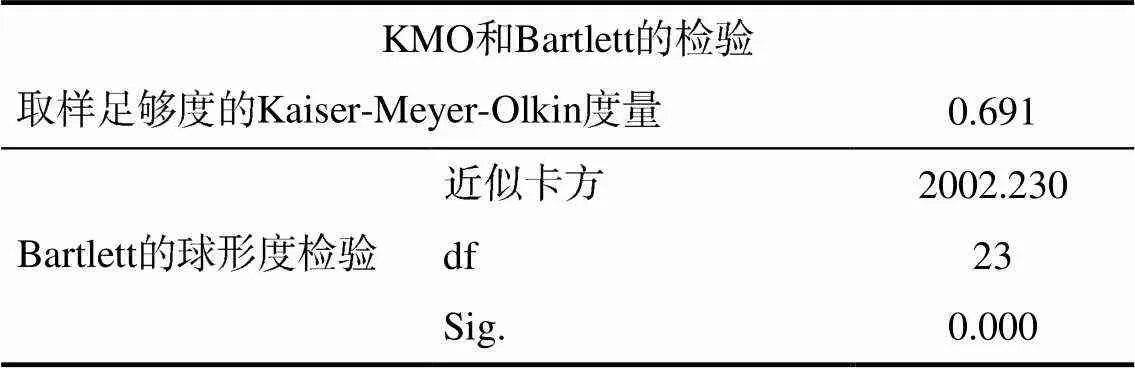

在进行因子分析前需要对数据进行适用性检验。KMO统计量可用于比较变量间的简单相关系数矩阵和偏相关系数,巴特利球形度可检验各变量间相关性,因此利用KMO检验和Bartlett检验结果判断原有变量是否适合做因子分析。

表1 KMO和Bartlett检验

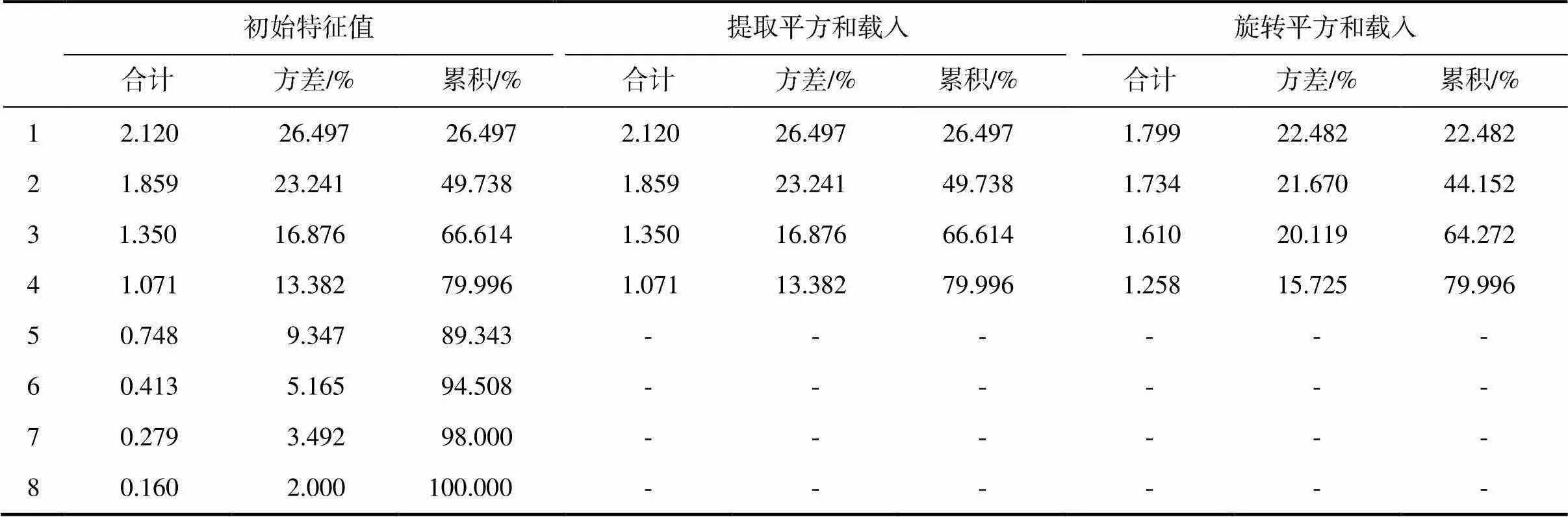

因子分析法的关键过程是总结出公因子,并确定其数量。本研究借助SPSS的主成分分析法,以提取特征值和累计方差贡献为判断标准选择公因子,表2为各因子方差贡献率和累计方差贡献率。

表2 公因子特征值和贡献率

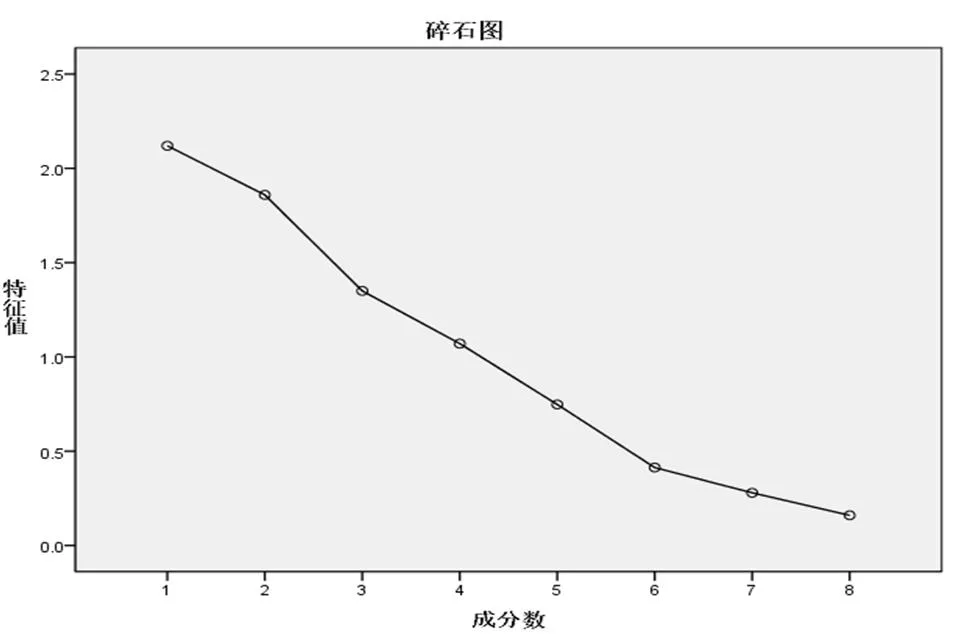

从检验的结果可以看出,在选取的8个变量中,前四个特征值大于1,因此,提取4个公因子即可对问题作出较好解释,并由此得到4个公因子的权重,最终计算得出化工行业上市公司财务绩效测度值。

碎石图直观地展现了主因子的提取方式,结果如图3所示。由碎石图可见,图中出现4个特征值大于1的主因子,因此判断提取4个主因子能解释大部分信息。

图3 碎石图

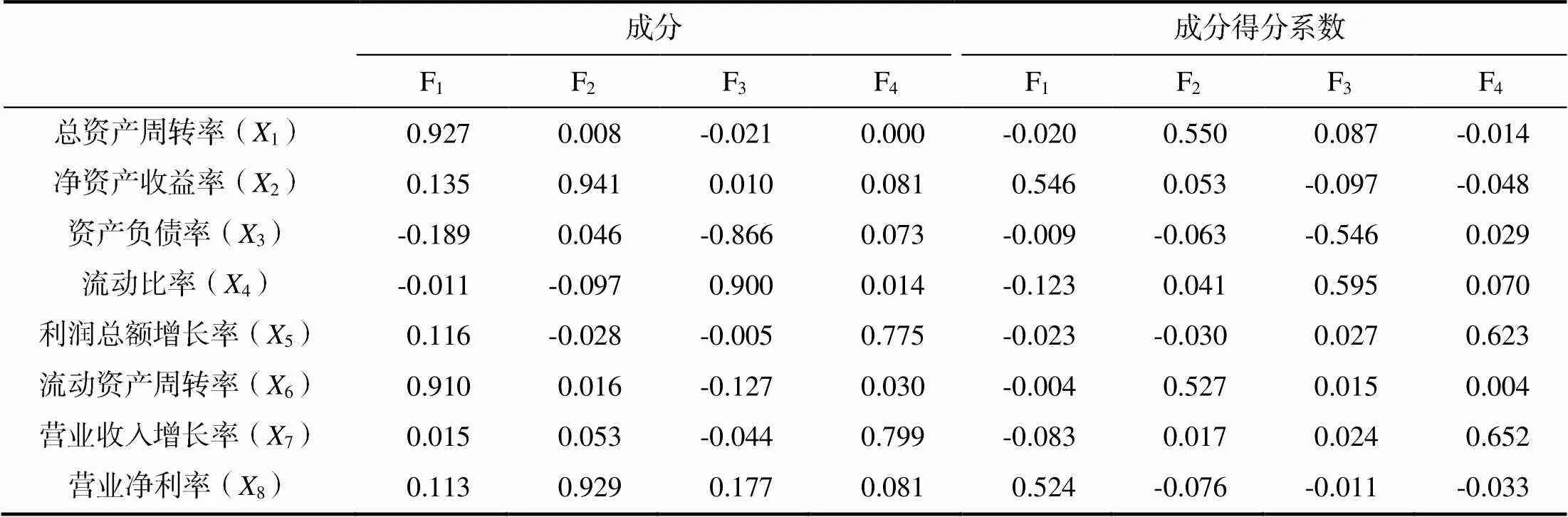

旋转后成分及成分得分系数见表3。由此可知,贡献率最高的因子是F1,贡献率为22.482%。总资产周转率、流动资产周转率是F1的主要影响因子,其载荷值分别为0.927和0.910,这两个指标描述的是化工行业上市公司的营运能力;F2的贡献率为21.670%,净资产收益率和营业净利率是F2的主要影响因子,其载荷值分别为0.941和0.929,用于描述化工行业上市公司的盈利能力;F3的贡献率为20.119%,资产负债率和流动比率是F3的主要影响因子,其载荷值分别为-0.866和0.900,描述的是化工行业上市公司的偿债能力。F4的贡献率为15.725%,利润总额增长率和营业收入增长率是F4的主要影响因子,其载荷值分别为0.775和0.799,以这两个指标来描述化工行业上市公司的成长能力。通过上述归纳分析可得,提取的F1、F2、F3和F4因子与本研究衡量财务绩效的四个维度划分一致。

表3 旋转后成分及成分得分系数矩阵

根据化工行业上市公司在每种能力层面上的得分情况,即可计算化工行业上市公司在营运能力、盈利能力、偿债能力和成长能力四个方面的得分。

其中,F1反映化工行业上市公司营运能力,F2反映化工行业上市公司盈利能力,F3反映化工行业上市公司偿债能力,F4反映化工行业上市公司成长能力。利用表3中数据可计算财务绩效综合得分,用表示,计算公式如下:

a=第个因子的方差贡献率⁄解释的累积方差贡献率

=(1,2,3,4),=(1,2,3,4),=(1,2,3,4)

根据计算得出,解释该模型的累积方差贡献率为79.996%。

(二)描述性分析

对990个样本数据进行描述性统计分析,结果如表4所示。

表4 描述性统计分析

样本公司中财务绩效测度值()最大值为3.206,最小值为-4.541,较高财务绩效与较低财务绩效的上市公司均涵盖其中,选取该样本作为研究对象进行探讨,其结果具有代表性。环境信息披露指数()最大值为17,最小值为0,均值为6.609,说明样本中化工行业上市公司环境信息披露差距较大,且总体的环境信息披露程度不高;由此可见,环境信息披露有待进一步提高。企业规模()最大值为26.210,最小值为19.553,均值为22.371,化工行业上市公司整体规模较为平均。高管持股比例()最大值为0.561,最小值为0.000,说明有样本公司高管50%持股,而均值0.055反映出在化工行业上市公司中高管平均持股数较低。独立董事比例()在0.25~0.70之间,均值在0.372,说明化工行业上市公司普遍都有独立董事参与决策事项,符合证监会独立董事三分之一以上要求,投资者与经营者之间权利有所制衡,公司的管理决策具有可靠性。企业性质()的均值为0.361,说明化工行业非国有上市公司居多。流通股比例()的最小值是0.122,最大值是1.000,平均水平为0.838。

(三)相关性分析

根据表5相关性分析结果可知,环境信息披露指数、企业规模、独立董事比例、企业性质与财务绩效的相关系数均通过了1%水平上的显著性检验,表明环境信息披露指数、企业规模、独立董事比例、企业性质与财务绩效有正相关关系。流通股比例与财务绩效的相关系数为负,通过了5%水平上的显著性检验,表明流通股比例与财务绩效有负相关关系,即流通股比例越大,财务绩效水平越低。而高管持股比例与财务绩效水平之间不存在显著的相关关系。

表5 相关性分析结果

注:***、**、*分别表示在1%、5%、10%水平上显著。

(四)回归结果分析

对模型进行Hausman检验,Chi-Sq统计量为44.73,伴随概率值是0.0000,在1%的显著性水平上拒绝原假设,即模型适用于固定效应,故最终采用固定效应模型。为了降低异方差和自相关性对模型回归结果的影响,采用robust方法对固定效应模型进行回归分析,结果如下:

表6 模型回归分析结果

注:***、**、*分别表示在1%、5%、10%水平上显著。

由表6回归结果(1)可知,值为124.340,且在1%的水平上显著,回归结果联合显著,模型显著有效。拟合优度R为0.452,模型的拟合效果较好。

环境信息披露指数的回归系数是0.0004,值为0.000,通过了1%水平上的显著性检验,表明环境信息披露对企业财务绩效有显著正向影响,环境信息披露程度的提高会促进企业财务绩效的提升,验证了H1。企业环境信息披露“含金量”越高,表明其承担环境责任的能力越强,进而企业的社会声誉得到提升,降低了内部融资成本,为管理层提供科学决策的有效依据,进而提升财务绩效。

在控制变量中,企业规模、独立董事比例、企业性质的回归系数分别为0.005、0.770、0.169,均通过了1%水平上的显著性检验,表明企业规模扩大和独立董事比例增加会提高企业财务绩效,国有上市公司比非国有上市公司的企业财务绩效更高。流通股比例的回归系数是-0.2205,通过了5%水平上的显著性检验,流通股比例对企业财务绩效有显著负向影响。高管持股比例对企业财务绩效的影响并不显著。

由表6回归结果(2)可知,值为103.580,解释变量对被解释变量在1%水平上是显著的。拟合优度2为0.457,表明拟合效果较好。

当考虑企业性质的调节效应后,环境信息披露指数的回归系数仍然为正,在1%的置信水平上通过显著性检验,提高环境信息披露程度会促进企业财务绩效的提升。交互项×的系数与的系数同号,且通过了5%水平上的显著性检验,说明企业性质在环境信息披露影响财务绩效过程中起到正向调节作用,相较于非国有上市公司而言,国有上市公司的环境信息披露对财务绩效的正向促进作用更显著,证实了H2。原因可能在于国有控股企业受到的环保监测力度更大,因而环保意识更强。

(五)稳健性检验

为了检验回归结果的稳健性及可靠性,采用滞后一期的自变量对模型重新回归,检验环境信息披露对企业财务绩效的正向影响结论是否稳健。回归结果如下:

表7 稳健性分析结果

注:***、**、*分别表示在1%、5%、10%水平上显著。

由表7可得,模型(1)与模型(2)的稳健性检验结果与基准回归保持一致,各项结果均通过了稳健性检验。滞后一期的环境信息披露对当年企业财务绩效有显著正向影响,前一年的环境信息披露程度的提高会促进当年企业财务绩效的提升。考虑企业性质的调节效应后,滞后一期的环境信息披露对当年企业财务绩效有显著正向影响,前一年的环境信息披露程度的提高会促进当年企业财务绩效的提升;交互项×的系数为正,通过了5%水平上的显著性检验,说明相比于非国有控股企业,国有控股企业前一年的环境信息披露对当年财务绩效的正向影响程度更大。

五、研究结论与启示

本研究以化工行业上市公司2016—2020年的环境信息披露情况为主要观测对象,检验企业环境信息披露对财务绩效的影响,并区分不同产权性质下的影响效果,研究结论如下:尽管我国环境保护法律法规不断完善,但上市公司环境信息披露整体仍处于较低水平,趋向于披露正面信息,负面信息的披露则处于被动状态;上市公司环境信息披露对其财务绩效具有正向促进作用;相较于非国有上市公司,国有控股企业环境信息披露对财务绩效的正向促进作用更显著。

基于上述研究结论,可以得到如下政策启示。

(1)建立健全环境信息披露制度,发挥上市公司带头作用。目前我国企业环境信息披露整体处于较低水平,一方面是因为环境信息披露制度法规有待完善,另一方面是企业披露环境信息的自觉性不够。从外部机制看,政府部门需完善顶层设计,建立环境信息披露监管系统,构建完善的环境信息披露评级制度,加强环境信息披露管理,鼓励上市企业主动披露环境信息和建立环境管理档案,对企业环境信息披露予以科学评价。从内部机制看,环境信息披露与公司财务绩效之间关系密切,上市公司应发挥带头作用,传递出企业积极承担社会责任的良好形象,进而对财务绩效的增长起到正向的驱动作用。

(2)对不同产权性质的企业实施差异化策略。由于产权性质在环境信息披露与企业财务绩效的关系中具有正向调节作用,针对不同产权性质公司应实施差异化策略。对于国有控股企业而言,应制定全面完整的披露制度体系,形成良好披露市场环境,带动非国有企业在响应和执行国家环保政策方面的积极性。对于非国有控股企业而言,应积极引导相关投资者由唯利润论的投资理念向环境绩效与经营绩效并重的绿色投资理念转型,督促公司完善披露信息行为,强化市场竞争力。

(3)形成企业环境信息披露“质量—数量—内容”三维体系构建。我国企业的环境信息披露体系不应该是单一维度的衡量评价,而应采用多维度分析,形成在披露的质量、数量以及内容上有高度的集中统一。首先,质量上应注重披露信息的完整性和时效性,及时有效地对公众发布环境信息,全部环境信息应公开透明化。其次,企业环境信息披露应该实现会计信息的可比性,且要有一定的评价标准,并能以一定的数据进行合理清晰的统计和分析。最后,内容上企业要有量化的标准或具体的指标系数进行环境信息披露质量评价,实现企业财务绩效的可持续性提升。

[1] 黄庆华,胡江峰,陈习定.环境规制与绿色全要素生产率:两难还是双赢?[J].中国人口·资源与环境,2018,28(11):140-149.

[2] 陶克涛,郭欣宇,孙娜.绿色治理视域下的企业环境信息披露与企业绩效关系研究——基于中国67家重污染上市公司的证据[J].中国软科学,2020(2):108-119.

[3] 赵阳,沈洪涛,周艳坤.环境信息不对称、机构投资者实地调研与企业环境治理[J].统计研究,2019,36(7):104-118.

[4] 谢宜章,邹丹,唐辛宜.不同类型环境规制、FDI与中国工业绿色发展——基于动态空间面板模型的实证检验[J].财经理论与实践,2021,42(4):138-145.

[5] 李慧云,符少燕,高鹏.媒体关注、碳信息披露与企业价值[J].统计研究,2016,33(9):63-69.

[6] 沈洪涛,刘江宏.国外企业环境信息披露的特征、动因和作用[J].中国人口·资源与环境,2010,20(S1):76-80.

[7] 朱炜,孙雨兴,汤倩.实质性披露还是选择性披露:企业环境表现对环境信息披露质量的影响[J].会计研究,2019(3):10-17.

[8] 尹建华,王森,弓丽栋.重污染企业环境绩效与财务绩效关系研究:企业特征与环境信息披露的联合调节效应[J].科研管理,2020,41(5):202-212.

[9] FILBECK G,GORMAN R F.The relationship between the environmental and financial performance of public utilities[J].Environmental and Resource Economics,2004,29(2):137-157.

[10] 毕茜,彭珏,左永彦.环境信息披露制度、公司治理和环境信息披露[J].会计研究,2012(7):39-47+96.

[11] 陈璇,钱维.新《环保法》对企业环境信息披露质量的影响分析[J].中国人口·资源与环境,2018,28(12):76-86.

[12] 王霞,徐晓东,王宸.公共压力、社会声誉、内部治理与企业环境信息披露——来自中国制造业上市公司的证据[J].南开管理评论,2013,16(2):82-91.

[13] TILLING M V,TILT C A.The edge of legitimacy:Voluntary social and environmental reporting in Rothmans' 1956‐1999 annual reports[J].Accounting,Auditing & Accountability Journal,2010,23(1):55-81.

[14] 霍敬裕,雅丽娜.跨区域环境信用协同监管路径研究——基于长三角上市公司环境信息披露表现的分析[J].环境保护,2021,49(21):59-63.

[15] KHLIF H,GUIDARA A,SOUISSI M.Corporate social and environmental disclosure and corporate performance:Evidence from South Africa and Morocco[J].Journal of Accounting in Emerging Economies,2015,5(1):51-69.

[16] 唐勇军,马文超,夏丽.环境信息披露质量、内控“水平”与企业价值——来自重污染行业上市公司的经验证据[J].会计研究,2021(7):69-84.

[17] 吴红军,刘啟仁,吴世农.公司环保信息披露与融资约束[J].世界经济,2017,40(5):124-147.

[18] 杨烨,谢建国.环境信息披露制度与中国企业出口国内附加值率[J].经济管理,2020,42(10):39-58.

[19] 何文剑,程煜,汪峰,等.环境信息披露的微观经济效应:机制讨论与经验证据——基于《企业事业单位环境信息公开办法》的准自然实验[J].产业经济研究,2022(3):72-85.

[20] SARUMPAET S,NELWAN M L,DEWI D N.The value relevance of environmental performance:evidence from Indonesia[J].Social Responsibility Journal,2017,13(1):50-58.

[21] MONTABON F,SROUFE R,NARASIMHAN R.An examination of corporate reporting,environmental management practices and firm performance[J].Journal of Operations Management,2007,25(5):998-1014.

[22] 谢德仁,林乐.管理层语调能预示公司未来业绩吗?——基于我国上市公司年度业绩说明会的文本分析[J]. 会计研究,2015(2):20-27+93.

[23] 方健,徐丽群.信息共享、碳排放量与碳信息披露质量[J].审计研究,2012(4):105-112.

[24] 谭雪.行业竞争、产权性质与企业社会责任信息披露——基于信号传递理论的分析[J].产业经济研究,2017 (3):15-28.

[25] 崔恺媛.上市企业环保信息披露与股票投资者社会环境偏好[J].中国人口·资源与环境,2017,27(4):136-143.

[26] 蒋艺翅,姚树洁.信息披露质量对企业创新的激励与治理效应研究[J].当代经济科学,2022,44(2):117-128.

[27] 闫志俊,张兵兵,胡榴榴.环境信息披露能提升全要素能源效率吗?——来自城市污染源监管信息公开的准自然实验[J].中国人口·资源与环境,2022,32(6):67-75.

[28] 戴悦,史梦鸽.企业环境信息披露对财务绩效的影响效应——基于重污染行业上市公司的经验证据[J].生态经济,2019,35(6):162-169.

[29] 梅晓红,葛扬,朱晓宁.环境合法性压力对企业碳信息披露的影响机制研究[J].软科学,2020,34(8):78-83.

[30] 蒋琰,王逸如,姜慧慧.新《环境保护法》、环境信息披露与价值效应[J].中国经济问题,2020(4):32-46.

[31] 刘学之,常艳蕊,石展,等.上市公司环境信息披露调查研究——基于公司高管的访谈[J].中国环境管理,2019,11(5):47-52.

[32] 徐保昌,谢建国.排污征费如何影响企业生产率:来自中国制造业企业的证据[J].世界经济,2016,39(8):143-168.

[33] 谢忠秋.统计综合评价中无量纲化方法选择的t检验思路[J].统计与决策,2020,36(22):32-36.

Impact of environmental information disclosure on corporate financial performance:An empirical study based on Shanghai and Shenzhen A-share chemical industry listed companies

XIE Yizhang*,TANG Xinyi,WU Jinglin

(School of Business, Hunan Agricultural University, Changsha 410128, China)

Based on the balanced panel data of 198 listed companies in the chemical industry in Shanghai and Shenzhen A-share from 2016 to 2020, the paper adopts factor analysis to measure the comprehensive value of the enterprise financial performance, explores the impact path and transmission mechanism of environmental information disclosure on the financial performance of listed Companies in the chemical industry and empirically examines the relationship between environmental information disclosure and the enterprises’ financial performance. The study finds that the level of environmental information disclosure of listed companies in the chemical industry is significantly positively correlated with their financial performance, and the high-quality environmental information disclosure is beneficial to improving their financial performance. Compared with non-state-owned listed companies, environmental information disclosure of state-owned listed companies has a more significant positive effect on financial performance.

chemical industry; factor analysis; environmental information disclosure level; financial performance

10.13331/j.cnki.jhau(ss).2022.04.012

F32文献标志码:A文章编号:1009–2013(2022)04–0115–10

2022-04-29

国家社会科学基金项目(21CJY032);湖南省自然科学基金项目(2020JJ5265);湖南省社会科学成果评审委员会项目(XSP20YBC402)

谢宜章(1986—),男,湖南永州人,教授,博士生导师,主要研究方向为宏观经济管理与可持续发展。 *为通信作者。

责任编辑:曾凡盛

猜你喜欢

现代企业(2021年2期)2021-07-20

科学与财富(2021年35期)2021-05-10

意林·全彩Color(2019年9期)2019-10-17

今日财富(2019年25期)2019-09-24

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

财讯(2018年12期)2018-05-14

中国集体经济(2017年18期)2017-06-19