美国战斗机发动机竞争发展分析

2022-08-30 06:28郑天慧中国航发涡轮院沙绍智中国航发研究院

航空动力 2022年4期

■ 郑天慧 / 中国航发涡轮院 沙绍智 / 中国航发研究院

2022年,美国第六代战斗机动力技术将在下一代自适应推进系统(NGAP)项目下进入新发展阶段。自适应发动机将何时及如何转化到国防采办?战斗机动力技术未来会如何发展?上述问题无不与战斗机动力的发展优先级、资源配置、开发模式和竞争方式等息息相关。

代表美国战斗机动力技术发展新高地的自适应发动机验证机(GE公司的XA100和普惠公司的XA101)于2021年完成了地面测试,自2022年起在美国空军阿诺德工程发展中心(AEDC)开展后续的测试并于年底结束,自适应发动机转化项目(AETP)也随之进入尾声。

美国空军在2021财年预算中为其后续发展项目,即下一代自适应推进系统(NGAP)项目提供资金,以开展未来战斗机的发动机原型机设计和降低部件风险工作,这一举动表明美国将发动机开发的重点瞄准了新一代战斗机。NGAP项目的资金预算拨款2022财年为1.12亿美元,到2024财年为2.18亿美元,以此资金规模显然无法像AETP一样进行大量的原型机验证工作。因此,美国战斗机发动机下一步的竞争发展方向引发了多方的关注和猜测。

发展优先级

在今后的数年中,美国的决策者将需要确定在战斗机动力技术上的投资份额,需要考量的因素包括新发动机技术所能提供的作战优势、保持美国在该技术上的明显领先,以及维持美国战斗机发动机的生产能力。

美国下一代空中优势(NGAD)战斗机

从当前及未来的作战演变趋势来看,战斗机的发展越来越关注与隐身性和态势感知相关的技术,未来更聚焦潜在的安全组网、人工智能和定向能等技术,也有观点认为未来空战优势可能或更多地取决于发动机之外的其他技术。但是先进战斗机发动机设计仍然关系到两个对未来战场至关重要的作战需求:一是航程,在AETP中,发动机的原型设计与基准型相比降低了至少25%的耗油率,作战半径或在向地面和海军提供空中支援时留空时间更长;二是供电和热管理,AETP中的原型发动机可以产生大量的电能,服务于机载电子以及定向能系统。

GE公司和普惠公司拥有世界领先的战斗机动力设计和制造能力。与国际上的竞争对手相比,美国战斗机动力在可靠性和持久运转方面具有关键优势,从而可以在空战中保持优异的出动架次、性能优势和可靠性。与民用发动机的发展受商业市场驱动不同,战斗机动力的发展水平是与政府投资强相关的,美国的优势是建立在高水平的设计和制造技术上,若想维持世界级的设计和生产能力,离不开政府持续投资夯实战斗机动力工业基础。

GE公司的自适应发动机验证机XA100

普惠公司的自适应发动机验证机XA101

资源配置权衡

在战斗机动力技术投资领域,不同的投资方向和组合可以输出不同的优势。在技术阶段,要考虑的领域可从材料和制造等基础技术,到改进现有发动机设计,再到设计和制造一型新的发动机等不同阶段。投资的范围越广,越有可能获得更佳的作战性能改进,同时对战斗机发动机设计能力的支撑力度也更大;投资的范围收窄,则更容易实现经济性。因此,决策者极有可能与多个供应商合作,从而更广泛地扶持工业界的能力。

开发模式选择

在美国战斗机发动机投资计划中,由业务模式来定义谁为发动机开发过程提供资金和进行控制。现有的模式包括传统的国防采办开发模式和商业航空开发模式,新一代战斗机动力开发面临的问题是要选择相应的开发模式或其组合。

政府主导和投资是开发战斗机动力的经典业务模式,对资源的要求极高,决策层不仅要面临资金规模的挑战,还需要最大限度地权衡发动机和相关技术对未来战争的重要性。在此模式下,发动机的开发完全由政府提供资金并控制技术研发,取得对所开发技术的知识产权,并对该技术如何在整个行业,特别是国际共享,具备直接和间接的话语权。因此,政府投资开发技术被视为一种更安全和可持续维持或增加美国战斗机发动机技术优势的方式。

发动机制造商在民用市场上采取的商业模式,与传统国防采办模式形成了鲜明对比。在民用市场上,发动机制造商为自己的发动机设计和开发筹集资金,并通过发动机销售及售后服务收回投资。

在开发下一代战斗机动力中若能采用商业模式,发动机制造商能自行投资进行开发,短期内对政府的资金需求压力会较轻,但是发动机制造商自身会面临巨大的挑战,这主要是因为战斗机发动机在市场范围和数量上与民用发动机不同。民用发动机可以将研发成本分摊到大量的发动机上,并将风险分散到多个客户;而战斗机动力的用户只有军队,且装机数量远远低于民用发动机。由于国防预算的不确定性极大,飞机库存预测和实际的采购量之间会出现极大的偏差。如F119发动机是为F-22战斗机开发的,飞机预计的产量为750架,但在交付了187架后就终止了生产。此外,就性能需求而言,军民用发动机的差异明显:民航优先考虑的是可靠性和经济性,追求最佳的运行效率;而战斗机需进行大量的机动,以执行空战、空袭和近距离空中支援等任务,追求极高的作战效能。因此,战斗机发动机的开发不仅技术难度大,而且研发经费高昂。因此,采用商业模式开发一种全新的战斗机发动机是否可行,尚存疑虑。

促进竞争机制

战斗机动力的行业竞争与前述的发展优先级、资源配置和业务模式密切相关,传统的做法是在军用发动机领域始终保留几名竞争者,从而获取更经济的战斗机动力。回溯过去40 年,美国空军的军用发动机 经 历 了F100 与F110、YF119 与YF120、F135 与F136 等3 个 主 要 竞争发展阶段。

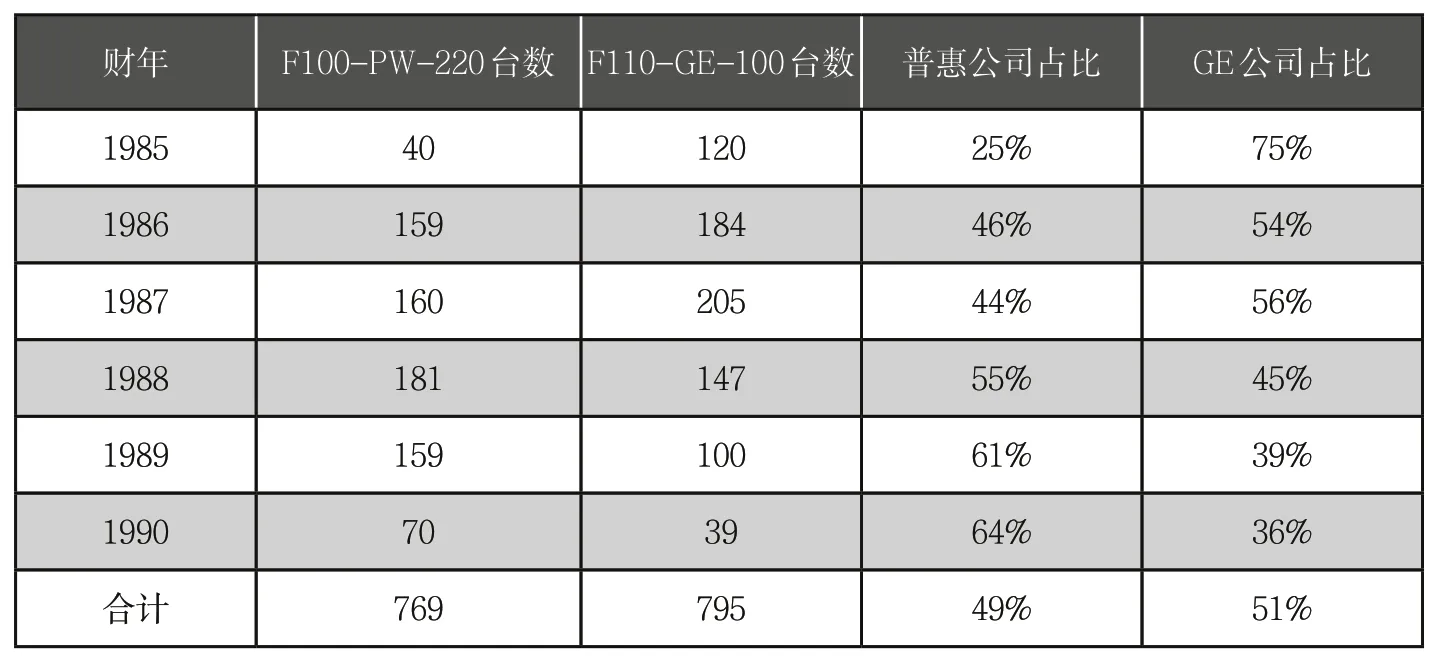

20世纪80年代,普惠公司和GE公司围绕量产规模可观的F-15和F-16战斗机发动机选型,开展了一系列前所未有的竞争。美国国防部在这场竞争中花费了3.76亿美元以支持F110的开发来与F100竞争,同时还出资6亿美元以提高F100的耐久性和可靠性。在采办周期中,美国空军将合同总额的百分比按年度分发给两家公司,在1985—1990年,普惠公司合同占比数据依次为25%、46%、44%、55%、61%、64%,GE公司则获取对应的剩余份额(见表1)。最终,普惠总计获得49%的合同总额,GE获得51%的合同总额。此阶段的发动机竞赛堪称前所未有,虽然存在些许争议,但被认为是一次成功的竞争案例。与一家独大的垄断状态相比,此种竞争策略得到的结果是成本更低,合同承包商的响应度更好。

表1 F100与F110发动机竞争中的采购数量对比

在第二阶段的YF119与YF120发动机比拼中,竞争方式发生了变化。1981年,开始实施先进战术战斗机(ATF)项目,GE和普惠公司同时开展验证机研制工作。军方采取“先飞后买”的采办策略,直到1991年完成原型机飞行试验后,竞赛结果才最终确定。ATF项目初始目标雄心勃勃,计划采购750架第五代战斗机,然而随着冷战的结束,既定目标被缩减。在竞争早期,GE和普惠都获得了交付原型机的合同,两家公司为此次竞争提供了截然不同的设计。普惠公司的YF119推力为155.6kN,即使不加力,发动机也能使战斗机达到超声速,可在保持性能的同时节省燃油,增加作战半径。GE公司提供的YF120变循环涡扇发动机推力也达155.6kN,可以像传统涡喷发动机一样超声速工作,同时还兼具亚声速下的节油能力。在原型机飞行试验中,YF120在性能表现上更胜一筹,但同时设计更为复杂,所以最终普惠公司的YF119胜出,但合同利润却低于最初的预期,而GE公司则不得不再等待下一次机遇。

1997年,联合攻击战斗机(JSF)项目开启,项目有3个型别:传统起飞和降落战斗机、能够在航母上工作的舰载战斗机和短距起飞垂直降落的战斗机,空军、海军和海军陆战队以及国际盟友参与其中。此时,发动机与飞机结对参与竞争,最终洛克希德-马丁公司获得国防部合同,与其结对的普惠公司成为动力界的唯一赢家。美国国会为了确保“具备足够的发动机竞争”,指示国防部对GE和罗罗公司投资开发F136发动机,与普惠公司的F135发动机一起作为F-35的备选动力。2001—2011年,普惠公司作为主要的发动机设计方,得到大部分资金,而F136发动机的资金投入伴随着争议,并于2011年正式被国防部终止。

以上发动机竞争实例表明,竞争可以有效地控制价格,提高发动机性能。美国国防部在制定发动机投资战略时,会选择在发动机行业制造和维持竞争,如将下一代战斗机发动机技术开发合同同时授予GE和普惠公司,开展原型机的相关工作。然而不争的事实是,与开发配装生产型飞机的发动机相比,开发原型机项目耗资较少,维持两家的竞争尚不需要高昂的成本,但进入详细设计阶段时可能只选一家。

结束语

发展战斗机动力技术的核心驱动力是作战需求和保持领先优势的国家意志。航空发动机对空中作战优势的建立至关重要,自适应发动机是否能如期在六代机上服役,其开发过程能否带动支撑整个军用发动机工业基础,还有待进一步的观察和分析。

猜你喜欢

百科探秘·航空航天(2021年8期)2021-08-16

智富时代(2018年10期)2018-01-30

智富时代(2018年10期)2018-01-30

汉语世界(The World of Chinese)(2018年6期)2018-01-22

商情(2017年44期)2017-12-27

检察风云(2017年19期)2017-12-13

故事作文·高年级(2017年10期)2017-10-19

航空模型(2016年8期)2017-05-03

小学阅读指南·低年级版(2016年1期)2016-09-10

小学生导刊(高年级) (2006年6期)2006-06-27