浅析经济增加值(EVA)在企业价值提升中的应用

——以L 农业公司为例

2022-08-25 12:04:04王颖驰

山西农经 2022年15期

□于 琪,王颖驰

(佳木斯大学经济与管理学院,黑龙江 佳木斯 154000)

1 相关概述

1.1 EVA 内涵

EVA 是指税后净营业利润扣除全部资本成本(包括股权成本和债务成本)后的收入。其合理地考虑了机会成本能够为股东带来的价值。传统的评价体系没有考虑股东的机会成本,在评价时存在缺陷,不能真实地反映出企业的经营成果,企业的盈利在扣除资本成本后>0 才是为股东带来了价值,实现了剩余收益。EVA 作为一种评价管理者为股东创造价值能力的工具,相对于传统的评价体系更具优势,是企业价值管理的核心。

EVA 是在减除资本占用成本后企业经营所产生的经济利润,EVA 的计算及因素分析见公式(1)。

式中:税后净营业利润(NOPAT)=经营收入-经营费用-所得税;资本成本=占用的资本×加权平均资本成本率。

1.2 EVA 价值管理体系

EVA 的评估和分析方法本质上可以分为4 个“M”,即评价系统、管理系统、激励制度和理念体系。使用EVA 价值管理体系能够提高管理者的决策水平,使管理者采取正确的方式方法,提升企业价值。企业应该建立以EVA 为中心的价值管理考核体系,激励管理者不局限于企业的现实利益,更着眼于未来,以提高企业价值。在建立价值管理体系时优先融合EVA,摒弃传统的评价方法,采取新的理念与考核指标制订企业管理决策制度,培训企业人员相关EVA的知识,以保证相关人员能够确切地认识到以EVA为核心的价值管理体系的优越性,让EVA 成为价值—管理的纽带,健全企业的制度文化带动企业长远发展。

2 L 公司基本情况介绍

2.1 L 公司简介

L 公司现有员工900 余人,下属3 家子公司。公司拥有一流的产业线,农产品质量达到国内同类产品的一流水平。该公司连续多年被评为先进企业。L 公司以先进的技术、可靠的质量和完善的服务,打造了一个璀璨的农业产品商业系统。

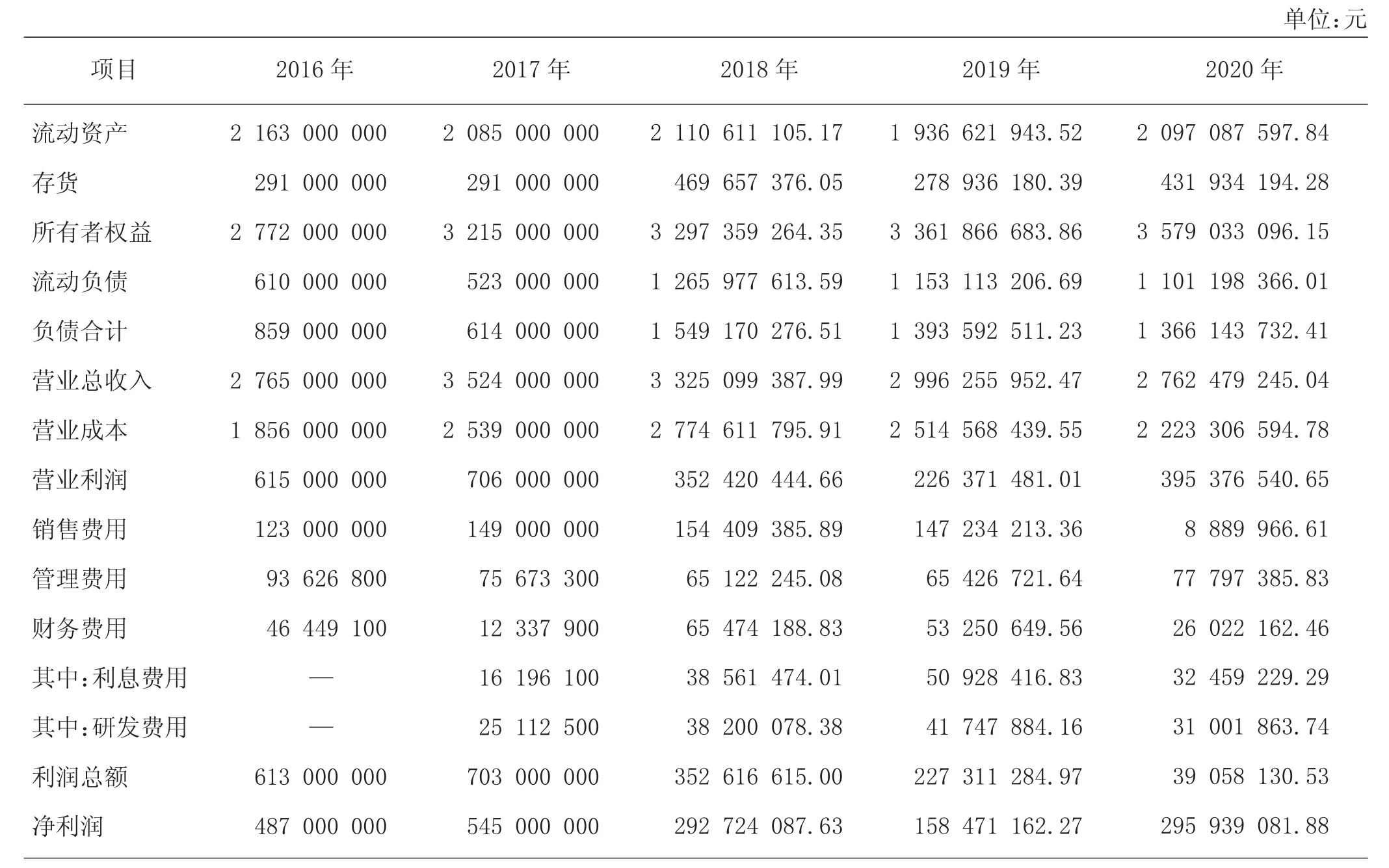

2.2 L 公司财务数据

L 公司财务数据如表1 所示。

表1 2016—2020 年L 公司财务数据

3 L 公司现存问题分析

3.1 L 公司EVA 变化

L 公司EVA 计算结果:2016 年356 234 322.9 元,2017 年384 583 670.9 元,2018 年113 061 322.1 元,2019 年-44 582 148.05 元,2020 年78 623 498.04 元。

近年来,L 公司EVA 整体走势不容乐观,其中2019 年EVA 值为负数更损毁了L 公司的整体价值,虽然2020 年EVA 值回正,但也未回归到历史水平,剔除2019 年来看仍呈下降趋势,L 公司要想提升EVA 整体水平面临着巨大挑战。

根据调查,2019 年EVA 为负数主要是因为公司的资本投入过大,而这部分的资本投入没有带来新的价值增长点。如何实现后续EVA 的净增长,需要进一步分析其内在原因,找出影响EVA 的重要性因素,实现企业价值提升。

3.2 L 公司EVA 驱动因素

在分析L 公司财务性驱动因素时,将EVA 的构成要素进行逐级分解,从而找出L 公司EVA 价值的关键驱动因素,如公式(2)。

如公式(2)所示,这些指标为EVA 的关键性驱动因素,以此再列出L 公司2016—2020 年EVA 驱动因素分解。

L 公司2016—2020 年的税后净营业利润分别为496 281 383.5 元、554 786 934.8 元、320 794 874.2 元、195 322 803.4 元、318 672 734.2 元,营业收入分别为2 764 817 545 元、3 524 439 330 元、3 325 099 388 元、2 996 255 952 元、2 762 479 245 元,销售净利率分别为22.23%、20.02%、10.60%、7.56%、14.31%,投资资本周转率分别为77.38%、93.47%、69.48%、64.38%、56.88%,投资资本回报率分别为15.99%、16.07%、7.92%、4.82%、7.19%,加权平均资本成本分别为15.95%、16.01%、7.12%、4.64%、7.09%。

L 公司2016—2020 年的销售净利率整体呈下降趋势,特别是2018 年和2019 年大幅下降,这与行业整体经济形势的下滑有关。其他指标与销售净利率趋势基本吻合,但2020 年其投资资本回报率的上涨也表明了L 公司价值的回归,如何保持L 公司价值提升的态势是L 公司目前最主要的问题。

3.3 L 公司与行业龙头对比分析与提升建议

G 公司作为L 公司同行业的农业头部企业,肩负着保证奶制品供应质量的使命,其产品质量在国内遥遥领先,利润也在业内前列,多次评为农业发展重点企业。

3.3.1 G公司EVA计算结果

G 公司EVA 计算结果:2016 年467 432 625.5 元,2017 年472 526 253.7 元,2018 年251 645 356.2 元,2019 年-45 623 412.4 元,2020 年105 634 256.7 元。

3.3.2 L公司与G公司的EVA差距

通过与G 公司作对比的方法来分析L 公司的差距与不足,能够更加明确L 公司未来提升的要点。然后再采用纵向对比的方法来分析结果,找出L 公司的短板。与近5 年G 公司的EVA 的指标对比分析后,找出其优点,以此来提出提高L 公司EVA 的建议。

G 公司2016—2020 年的销售净利率分别为26.31%、24.54%、15.50%、10.52%、18.61%,投资资本周转率分别为80.41%、96.31%、77.41%、70.21%、86.51%,投资资本回报率分别为21.45%、18.72%、12.47%、9.83%、15.51%。

在销售净利润率方面,2016—2020 年,L 公司明显低于G 公司,两者之间的差距约为5%。此外,L 公司的税后净利润率和各项收入明显低于G 公司,因此企业的销售净利润率不可能在短期内超过G 公司。

从投资资本周转率对比分析来看,近年来,G 公司一直高于L 公司,两家企业之间的差距不断扩大,到2020 年已上升到30%左右。与G 公司相比,L 公司从未占据主导地位。2020 年,L 公司的周转率呈下降趋势,而G 公司的周转率却逐年上升。

从投资资本回报率来看,G 公司所创造的价值整体远高于L 公司,虽然2019 年也有所下滑,但仍高于L 公司约5%。

从以上指标可以看出,L 公司提高EVA 的主要路径是提高销售利润和资金周转率,据此方向找到提升EVA 的方法,最后结合对应的价值管理体系,能够有针对性地提升企业价值,保证企业未来的发展。

3.3.3 提升EVA的路径建议

首先,提升自身的资产周转率。对于L 公司来说,资产周转率是一个非常关键的指标。近年来,L 公司的资产周转率明显低于G 公司,并在近5 年呈下降趋势,两者之间的差距逐渐增大。对L 公司来说,要注意现金、产品等资源的快速周转,减少其在特定时期内所占的时间,提高效率。无论是资本资源还是资产资源,在占用的过程中都需要花费相应的成本,使用这种方法可以有效减少许多不利影响,进而提升资产周转率。

其次,提高销售净利润率。L 公司要想提升消费者的忠诚度,就要凭借自身本土品牌的优势来提升传播效益,从而最终转化为消费者购买的意愿。L 公司应以市场与产品为主要目标,开拓新渠道以提高销售量。与G 公司比,不难发现两者之间存在着很大的差距。在这种状态下,L 公司应该继续遵循标准化的发展路线,让专业的检验部门来检测产品质量,实行这一措施将有效提高产品的周转率,从而提升销售净利润率。

再次,减少资本成本。资本成本主要包括两个方面,即债务成本和权益成本。就资本成本而言,不仅取决于行业环境,还与企业的融资水平有着密切的关系。L 公司要正确分配融资时间,融资与投资必须相互匹配。因为投资是一个阶段性的过程,需要根据投资项目进行融资规划,这样可以大大降低所需成本,减少资金闲置的发生率,防止资金链断裂。

4 基于对标的L 公司EVA 提升建议

4.1 降低资金成本

农业企业因为投资金额较大、投资周期长的特点,使很多企业的资金流紧张。企业无论是购买饲料,还是建设新饲养场都需要耗费巨额资金,所以提升企业的融资能力势在必得。

通过深化融资渠道,结合多种融资方式来降低资本成本,这样才能有效提高企业的效益,增加企业价值,为股东创造更多的剩余价值。

4.2 摒弃不合理农业项目

农业企业在市场化发展的道路上要以技术与质量取胜,利用新的智能化养殖技术和可靠质量的发展道路来与竞争对手抗争。不合理的农业项目会导致企业价值损失,传统一味扩大养殖数量的路线已经不能适用今天的发展。

4.3 控制成本费用,走集约化发展道路

农业企业的成本费用是影响企业EVA 的关键点。在过去企业的发展路线中,大多数企业都采取非精细化的管理,没有控制成本,这种发展模式不能很好地适用市场发展。集约化发展是企业发展的必经之路,降低饲料采购成本是企业发展的关键性步骤。选择使用标杆管理模式,以优秀企业为例,与这些企业的支出进行对比后,找到有效控制成本的渠道。合理控制预算,降低企业的营运和管理成本,提高企业的竞争力水平,提升企业价值。

4.4 加大研发、品牌与知识产权投入力度

随着企业的逐渐壮大和市场竞争环境的加剧,上下游的供应商的合作伙伴对于企业和品牌的依附与支持将大幅提升。企业更深层次地发掘知识产权和品牌端,将在市场竞争中显得愈发重要。企业应进一步提升研发水平,加大资金投入力度,以此提高企业竞争力,使企业价值最大化。

猜你喜欢

环渤海经济瞭望(2021年10期)2021-03-13 13:21:10

商周刊(2018年18期)2018-09-21 09:14:42

商周刊(2017年25期)2017-04-25 08:12:18

文理导航·科普童话(2016年7期)2017-02-04 15:09:20

小天使·四年级语数英综合(2016年11期)2016-11-29 22:37:30

中国科技信息(2016年16期)2016-09-10 03:22:59

现代经济信息(2016年15期)2016-07-07 13:57:15

财税月刊(2016年4期)2016-07-04 22:58:24

商事法论集(2015年2期)2015-06-27 01:18:54

财经界(学术版)(2011年11期)2011-10-09 07:05:47