国产自动驾驶新车接连上市 激光雷达产业有望成千亿赛道

2022-08-16 07:35:17胡昱琳

证券市场红周刊 2022年31期

胡昱琳

近期,隨着国产自动驾驶新车型的接连上市,激光雷达也获得了较高的市场关注度,“激光雷达指数”和“无人驾驶指数”分别跑赢沪深300指数58.41和21.49个百分点,并实现成分股的全面开花,当中涨幅超50%个股主要集中于上游收发模块、光学部件和中游产品端等价值量较高环节。

2019年4月,一向“怼天、怼地、怼万物”的马斯克在特斯拉自动驾驶日Autonomous Day上,除发布基于视觉的自动驾驶方案外,也集中火力炮轰了激光雷达。他认为,在自动驾驶汽车上使用价格高昂的激光雷达是极度“愚蠢”的行为,“Falseand foolish=HD maps and LiDAR”,而纯视觉方案可以很好地解决成本问题。

不过,时移世易,三年后的今天,在自动驾驶技术不断演进的过程中,传感器作为汽车的“眼睛”发挥着无可替代的作用,而多传感器融合方案也逐渐成为业内主流。其中,随着成本的快速下探和技术渐趋成熟,激光雷达成为当前自动驾驶方案中不可或缺的关键部件,预计到2035年全球车载激光雷达市场规模将接近400亿美元。

当前,在自动驾驶领域,业内普遍采用SLAM(Simultaneous Localizationand Mapping,即同步定位与地图构建)技术来感知外部环境并构建立体环境模型。根据使用传感器的不同,SLAM技术主要分为激光SLAM(LDS SLAM)和视觉SLAM(VSLAM)两类,各有优劣势,其中视觉SLAM技术成本较低,但易受光线、天气等影响,地图构建存在累积误差;而激光SLAM技术在精度和可靠性方面相对较高,地图可直接用于路径规划,劣势主要在于成本端(见图1)。

基于此,未来激光雷达、摄像头、毫米波雷达、超声波雷达等多传感器深度融合,实现优势互补将是大势所趋,而激光雷达价格的不断下探为这一方案提供了可能。当前,激光雷达的单价在800~3000美元不等,未来5年内有望降至400~600美元/颗。

具体到车型上,除特斯拉等少数车企坚持纯视觉方案外,包括奥迪A8、宝马iX、奔驰S级、沃尔沃XC90、蔚来ET7、理想L9等在内的众多车型都采用了多传感器融合方案,均搭载有1~3颗激光雷达作为主传感器,而即将上市的小鹏G9、高合HiPhi Z等车型也有望延续该方案。

未来,随着自动驾驶级别的不断演进,单车所需的传感器数量也将随之增多,并带动单车价值量提升;与此同时,在自动驾驶渗透率不断提升的情况下,自动驾驶传感器尤其是激光雷达市场规模将呈现爆发式增长。当前L3级别自动驾驶单车价值量在2500~3000美元之间,预计到2027年之后的L4级别可提升至5000~5500美元,增幅超1倍;到2035年,车载激光雷达整体市场规模将接近400亿美元(见图2)。

数据来源:公开信息,银科金融研究院

激光雷达本身属于高技术壁垒产业,短期内市场竞争的核心焦点在于厂商的工程能力和算法迭代能力,未来随着产品的逐步落地以及技术瓶颈的突破,成本、芯片等将成为中长期的关键竞争要素。其中,工程能力是指激光雷达产品是否可以顺利通过车规,以及通过后是否能够批量化稳定供货;而算法迭代能力简单来讲,是指厂商能否突破应用层,做到将各类传感器和V2X的数据进行融合,用以不断提升自动驾驶性能。

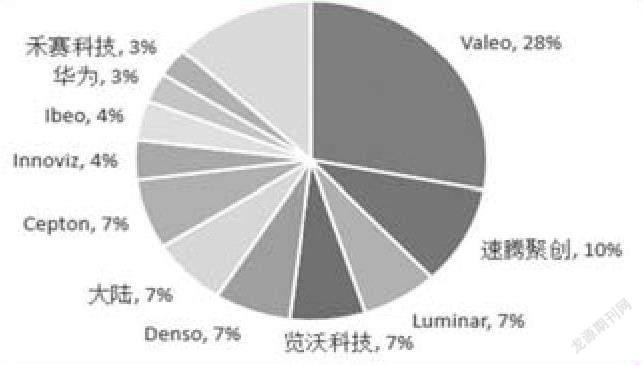

当前,激光雷达市场正处于关键的第一轮洗牌阶段,能够顺利切入下游大客户供应链体系的厂商,未来大概率将继续引领整体市场的发展。从市场格局来看,全球车载激光雷达龙头仍以外资企业为主,其中法雷奥占比达28%。

但是,值得注意的是,近年来中国激光雷达厂商凭借相对完整的产业链配套及性价比优势,乘新势力东风,市场份额得到快速提升,代表企业包括速腾聚创、览沃科技、华为、禾赛科技等。

具体来看,车载激光雷达市场格局的演变高度依赖于与下游主机厂的深度绑定关系。其中,法雷奥的下游客户以奥迪、奔驰、本田等外资品牌为主,而速腾聚创、览沃科技等国内厂商更侧重于切入到国产品牌的供应链体系,尤其是蔚来、小鹏、理想、威马等新势力车企成为主要争夺领地(见图3)。

当前在激光雷达市场格局方面,以外资巨头为主,国产厂商份额仍较小,除不断提升量产和算法能力外,与下游主机厂商的深度绑定也是关键竞争变量。未来,随着国内L3及以上级别自动驾驶渗透率的不断提升,国产激光雷达厂商市场份额有望进一步提升。

由于激光雷达本身的技术门槛较高,其产业链也相应比较复杂。其中,上游是核心技术和价值环节,一般包括激光发射模块、激光接收模块、主板、光学部件、扫描系统和外壳结构件等;而下游涉及领域也较为广泛,包括自动驾驶、高精度地图、机器人、智慧城市、智能制造等(见图4)。

当前,激光雷达技术实现路径较多,根据扫描方式不同,可以将激光雷达分为机械式、半固态、固态和FMCW四类。其中,因技术相对成熟,并且能兼顾成本、性能、车规等需求,更容易实现量产,半固态中的MEMS和转镜是当前业内最主流的技术探索方向,代表厂商包括法雷奥、Luminar、Innoviz、速腾聚创、华为、禾赛科技、图达通等。

数据来源:公开信息,银科金融研究院

数据来源:公开信息,银科金融研究院

数据来源:公开信息,银科金融研究院

数据来源:公开信息,银科金融研究院

数据来源:Choice,银科金融研究院。统计区间:2022/04/26~2022/08/12

综合来看,MEMS和转镜虽然成本结构上有所差异,但核心价值环节都集中在收发模块和主板上,合计成本占比超过70%;其次是光学部件,成本占比在10%~15%之间。

以2022/4/26为基期,至2022/08/12,激光雷达指数(861392.EI)累计涨幅达69.16%,相对沪深300指数跑赢58.41个百分点;与此同时,相关概念板块无人驾驶指数(861197.EI)累计涨幅达32.24%,相对沪深300指数跑赢21.49个百分点(见图5)。

激光雷达指数成分股共计16只,前十大成分股按自由流通市值计算,合计占比接近90%;前三大个股权重合计占比超过50%,集中度较高,主要涉及产业链中价值量占比较高的上游收发模块、光学部件及中游产品环节(见表1)。

个股收益率方面,在2022/04/26~2022/08/12期间内,激光雷达指数成分股均有一定涨幅,其中涨幅超50%个股有13只,同样集中在产业链价值量占比较高的中上游环节,并以国内激光雷达龙头厂商供应链企业为主(见表2)。

展望后市,在汽车电动化、智能化、网联化大势所趋下,全球L3及以上自动驾驶渗透率将不断提升,并带动激光雷达单车用量和总体需求呈现爆发式增长,预计到2030和2035年车载激光雷市场规模将分别接近200和400亿美元,年均复合增速在30%左右。中国作为全球最大的汽车消费市场,随着传统主机厂商和新势力车企自动驾驶车型的不断上市,国内激光雷达龙头厂商的市场份额有望进一步提升,撬动近千亿产值。

(本文作者系银科金融研究院资深行业研究员,银科金融研究院首席经济学家夏春对本文亦有贡献。文中个股仅做舉例,不做买入推荐)

猜你喜欢

北京测绘(2022年5期)2022-11-22 06:57:43

肉类研究(2022年5期)2022-06-16 05:53:24

湖北科技学院学报(2021年4期)2021-09-24 00:58:10

汽车观察(2021年8期)2021-09-01 10:12:41

戏曲研究(2021年3期)2021-06-05 07:06:46

动漫界·幼教365(中班)(2021年1期)2021-04-06 04:06:57

中外玩具制造(2021年2期)2021-02-07 08:49:12

中国交通信息化(2019年1期)2019-03-26 06:43:46

汽车观察(2018年10期)2018-11-06 07:05:32

电子制作(2018年16期)2018-09-26 03:27:00