长三角金融协同与产业高质量耦合协调发展及演进研究*

2022-08-16 07:03史嵘,赵银

苏州科技大学学报(社会科学版) 2022年4期

史 嵘,赵 银

(苏州科技大学 商学院,江苏 苏州 215009)

2019年5月,习近平总书记主持召开中央政治局会议,审议《长江三角洲区域一体化发展规划纲要》。会议指出,长三角一体化发展要紧扣“一体化”和“高质量”两个关键,形成高质量发展的区域集群。健全区域协调发展新机制是促进区域高质量发展的重要举措。长三角地区作为我国经济发展的重要增长极,在构建区域协调发展机制路径上积极推进产业高质量发展已成为必然选择。金融协同作为区域协调发展的重要内容之一,可以促进资本要素的合理优化配置,引导资本在不同产业间流动,实现产业结构的转型升级。[1]长三角产业高质量发展离不开金融协同的强力支持。现阶段,长三角城市间金融合作逐步加强,但客观上仍存在区域金融政策与规划缺乏沟通、金融要素聚集与协同效应尚未充分发挥等问题。此外,长三角产业一体化发展取得一定成效的同时,也存在各地产业发展水平异质性明显、产业结构趋同化现象严重、产业重合度高等问题。因此,探究金融协同和产业高质量发展间的互动关系以及如何有效实现金融协同对产业高质量发展的促进作用具有重要的现实意义。

纵观现有研究成果,研究主线分别是针对金融协同和产业高质量发展独立展开的,有关二者互动联系的研究却较少。具体而言,金融协同的研究已经十分丰富,尽管研究切入点有所不同,但就金融协同对区域经济发展的重要意义已形成共识。研究切入点的差异导致学者对金融协同的定义有所区别,但其都强调了金融资源的协调合作。[2]笔者认为,金融协同是指各城市在发展差异的基础上实现自身金融系统的有序发展,而后在一体化视角下探究金融资源的流动与合理分配,以及相互协调合作。相对而言,直接研究产业高质量发展的文献比较匮乏,仅有少数学者采用单一指标对产业高质量发展水平进行测评。[3]该测评方法存在一定的局限性,测度产业高质量发展还可以包括产业布局优化、产业结构调整、产业发展效率变革、产业发展动力转换、产业环境绿色化等内涵。在深入剖析金融协同与产业高质量发展的联系方面,学界存在两种观点。一种观点认为,金融协同发展对于产业结构转型升级、产业优化布局等具有积极的正向推动作用。陈福中等基于区域异质性视角,着重比较了长江经济带与京津冀地区的金融协同发展现状,认为金融协同可以显著促进区域产业转型升级。[4]另一种观点认为,金融协同与产业发展互为因果,二者相互合作才能共同促进经济发展。[5]

目前,有关金融协同与产业高质量发展两者联系的文献研究,主要是在理论层面认同金融协同能够促进产业转型升级、产业优化布局等,而针对两者发展过程中的耦合协调与动态演化的实证研究仍是空白。基于此,笔者以《长江三角洲区域一体化发展规划纲要》规定的长三角27个核心城市为研究对象,构建金融协同与产业高质量发展评价指标体系,通过复合系统协同度模型、熵权法以及构建耦合协调度模型,对长三角金融协同与产业高质量协调发展水平进行测度,实证分析二者耦合协调度的时空演变特征,在此基础上运用Dagum基尼系数和QAP(Quadratic Assignment Procedure,二次指派程序)研究影响协调性区域差异的主要原因,从而为推动长三角地区一体化和高质量协调发展提供可行性对策。

一、指标选取与数据来源

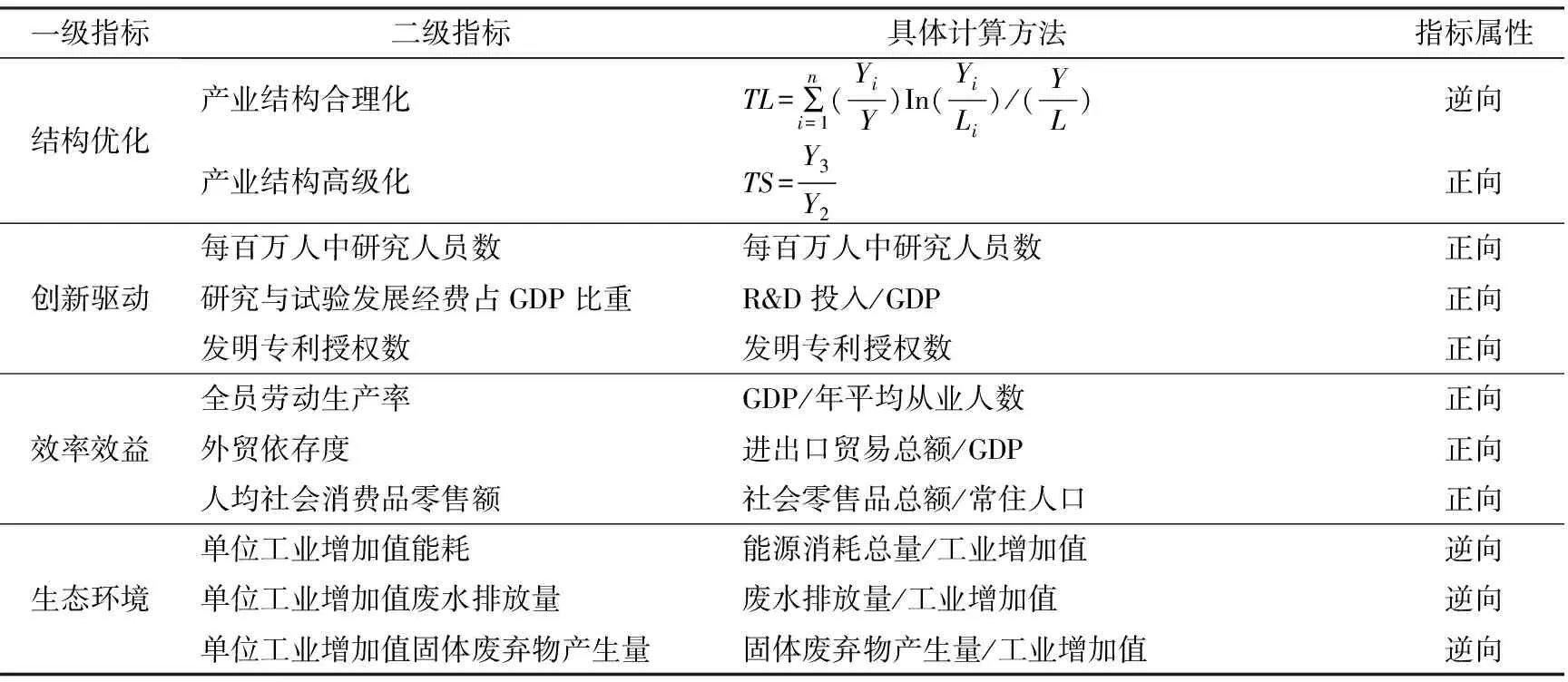

周现国指出,在金融发展理论框架下,金融规模、金融结构、金融效率是金融发展的三大支柱性组成部分。[6]笔者参考张雪芳、李成等研究成果[7-8],将金融规模、金融结构、金融效率作为子系统,选取10个二级指标构建金融协同综合评价指标体系(见表1),并通过复合系统协同度模型进行测度;同时,参考陈文锋、张文会、李琳等的研究[9-11],从结构优化、创新驱动、效率效益、生态环境4个方面,选取11个二级指标构建产业高质量发展综合评价指标体系(见表2),并通过熵权法进行测度。相关测算数据主要来源于2009—2019年长三角27个核心城市的统计年鉴、统计公报,以及上海、江苏、浙江和安徽的金融运行年鉴、Wind数据库等。

表1 金融协同综合评价指标体系

表2 产业高质量发展综合评价指标体系

二、长三角城市群金融协同与产业高质量耦合协调发展现状

(一)长三角金融协同与产业高质量发展的耦合协调特征

表3 耦合协调类型评价标准

总体而言,长三角地区金融协同与产业高质量发展的整体耦合协调度呈现增长态势,但耦合协调类型偏低,均未达到理想状态(见图1)。对照表3耦合协调类型评价标准可知,从时间纵向来看,长三角金融协同与产业高质量发展整体耦合协调度在考察期内持续上升,共跨越了5个类型(从中度失调至初级协调),整体呈现平稳发展态势;至2019年已处于初级协调发展阶段,表明伴随长三角一体化国家战略的确立与推进,长三角城市群产业发展质量与金融配套服务不断提升,具有进一步协调发展的良好契机和较大的提升空间。

图1 长三角城市群金融协同与产业高质量发展整体耦合协调度

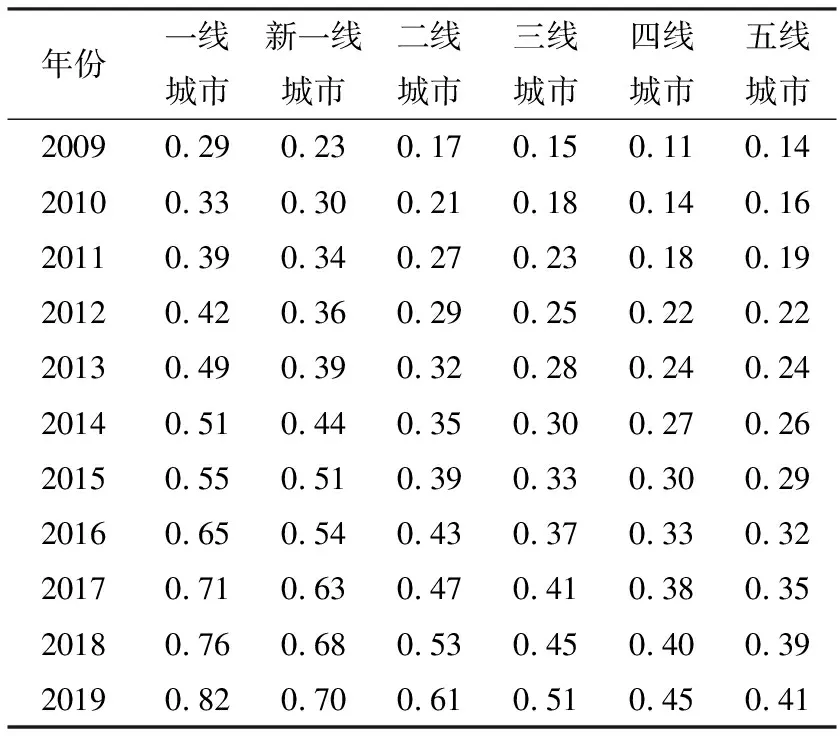

同时,基于客观的城市发展水平差异,长三角域内各城市金融协同与产业高质量发展耦合程度也必然存在一定的差异性特征。因而,笔者参照《2019城市商业魅力排行榜》中的城市类别归属,整理归纳出长三角27个核心城市所在的等级类别,并分别计算六类城市规模的耦合协调度平均值(见表4)。

表4 长三角城市群金融协同与产业高质量发展耦合协调度(分规模)

从表4可知,2009—2019年,长三角城市群各类型城市金融协同与产业高质量发展的耦合协调度都表现出增长趋势,增长幅度分别为182%、204%、258%、240%、309%、192%,其中四线城市增长幅度最大,未来发展潜力明显。同时,长三角城市群金融协同与产业高质量发展的耦合协调度与城市规模呈正相关趋势,且不同规模城市间耦合协调度“梯度差异”明显。具体而言,一线城市上海处于良好的协调发展水平,耦合协调度最高,这与其国际金融中心和制造业强市的地位相匹配,丰富的金融资源与完备的产业体系相辅相成,资源配置效率最佳;新一线城市作为长三角区域内的经济重市,具有雄厚的产业发展基础与充裕的金融资源配置,整体耦合协调度处于中级协调发展水平;二线城市是长三角区域内的重要经济腹地,在域内经济增长极(一线城市和新一线城市)的辐射与带动下,耦合协调度有所提升,处于初级协调发展阶段;三线、四线和五线城市的金融协同与产业高质量发展的耦合协调度不容乐观,分别处于勉强协调发展状态与濒临失调状态,近年来尽管已有较快增长和明显改善,但总体耦合协调发展水平欠佳,未来将是长三角区域内经济协调发展的重点建设所在。

(二)金融协同与产业高质量发展耦合协调度区域差异演变分析

从长三角城市群区域差异视角,运用matlab软件对耦合协调度差进行Dagum基尼系数分析,揭示金融协同与产业高质量发展耦合协调度的演变特征及其来源。其基本原理在于,将总体基尼系数(G)分解成区域内差异(Gω)、区域间差异(Gnb)与超变密度(Gt)三部分。由表5可知,区域间差异的贡献率最高,考察期内均保持在80%以上,说明域内不同规模城市间客观存在要素禀赋、经济发展软硬环境等方面的差异,现阶段已成为金融协同发展与产业升级耦合协调度呈现“梯度差异”的主要原因;区域内差异的贡献率相对较小,考察期内围绕11%波动,表明同一等级内各城市的金融协同发展与产业升级相对均衡,并不是造成耦合协调度差异的主要原因;超变密度用于反映以上两方面差异交互作用的贡献率,数值相对较小,其影响可以忽略。

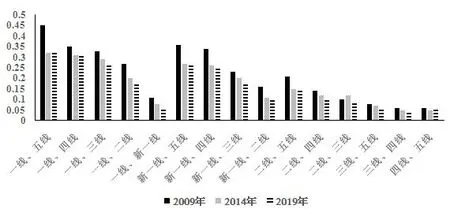

1.金融协同与产业高质量发展耦合协调度区域内差异演变

表5显示,长三角城市群金融协同与产业高质量发展耦合协调度的总体差异呈逐渐缩小趋势,从2009年的0.14降至2019年的0.1,总体降幅为28.6%。从图2可以更加直观地看出区域内差异变量所反映的演变特征与趋势,即同一规模等级城市内的耦合协调度差异演化各具特征:(1)新一线城市内的耦合协调度差异在考察期内下降了20%,呈现“下降—上升—下降”的交替波动趋势,表明域内各城市产业发展与金融资源配置总体协调,相互间存在你追我赶态势,差异缩小但幅度不大;(2)二线城市内的耦合协调度差异呈缓慢、平稳降低态势,考察期内降幅为33.3%,各城市产业发展与金融资源配置逐步调整优化,经济质量稳步提升,为长三角地区的一体化与高质量发展奠定了坚实基础;(3)协调发展相对滞后的三线、四线城市域内的耦合协调度差异缩小最为显著,在考察期内分别下降了41.3%和77.1%,特别是在2016年后降幅明显,其原因在于,随着长三角一体化战略的有序推进,区域协调合作逐步加强,促使域内城市加快优化金融与产业资源配置,后发优势愈发突出。

图2 金融协同与产业高质量发展区域内差异及其演变趋势

表5 金融协同与产业高质量发展耦合协调度的差异性分析

2.金融协同与产业高质量发展耦合协调度区域间差异演变

现阶段,长三角城市群金融协同与产业高质量发展耦合协调度呈现“梯度差异”的主要原因是区域间差异。笔者选取考察期内具有代表性的三个时点(2009年、2014年、2019年)具体分析区域间耦合协调度差异及演变趋势,其中2009—2014年为前期,2014—2019年为后期。由图3可见,城市规模等级差距越大,城市之间耦合协调度差异也就越大,区域间耦合协调度差距总体呈下降趋势。区域间差异的变化趋势主要有三类:其一,考察期前期逐步下降,后期趋于稳定。这一特征在一线城市与五线城市、一线城市与四线城市、新一线城市与五线城市、新一线城市与四线城市、二线城市与五线城市等规模差距较大的城市间表现得最为突出。以一线城市与五线城市为例,其耦合协调度差异值由2009年的0.45降至2014年的0.32,2014—2019年基本趋于稳定(保持在0.32)。其二,考察期内区域间差异持续下降。随着城市间规模差距的缩小,如一线城市和二线城市、一线城市和三线城市、一线城市和新一线城市、新一线城市和二线城市、新一线城市和三线城市、二线城市和四线城市,其金融协同与产业高质量发展耦合协调度差异呈持续下降趋势。其中,一线和新一线城市间协调度差异下降幅度最大(45.5%),一线和三线城市间协调度差异下降幅度最小(21.2%),基本反映出城市间规模差异与耦合协调发展呈一定的负相关关系。其三,考察期内区域间差异基本保持不变。三线城市和四线城市、三线城市和五线城市、四线城市和五线城市间的协调度差异较小且基本保持稳定状态(0.04~0.08)。这表明尽管以上城市间规模差异相对较小,但受经济规模总体偏小、产业配置相对落后等因素的影响,金融服务提升与产业优化升级相对滞后。

图3 2009年、2014年、2019年区域间耦合协调度差距演变

尽管长三角城市群的耦合协调度总体差距主要源自区域间差异,但基于不同城市间的经济发展水平与规模差异,金融协同与产业高质量发展耦合协调度差异的发展与演化仍旧呈现不同趋势。鉴于此,为剖析区域间差异的具体构成要素,笔者将构建并运用QAP模型进行更加深入的回归分析。

三、金融协同与产业高质量发展耦合协调的影响因素分析

(一)QAP模型构建

借鉴张弘滢等学者的处理方式,运用QAP回归方法既可以充分考虑变量间的矩阵关系,也能有效避免传统检验过程中的多重共线性问题。[12]模型选取金融协同与产业高质量发展耦合协调度空间差异矩阵为被解释变量,同时选取人力资本差异矩阵(Human)、城镇化率差异矩阵(Urban)、基础设施差异矩阵(Infra)、政府干预差异矩阵(Gov)、固定资产投资差异矩阵(Inv)等5个影响因素为解释变量,构建模型D=(Human,Urban,Infra,Gov,Inv)。其中,人力资本差异矩阵用普通高等学校在校生人数/地区常住人口表示;城镇化率差异矩阵用城镇人口/总人口数表示;基础设施差异矩阵用公路密度表示,即公路总里程数/总人口数;政府干预差异矩阵用公共财政支出/GDP表示;固定资产投资差异矩阵用固定资产投资额/GDP表示。

(二)QAP分析结论

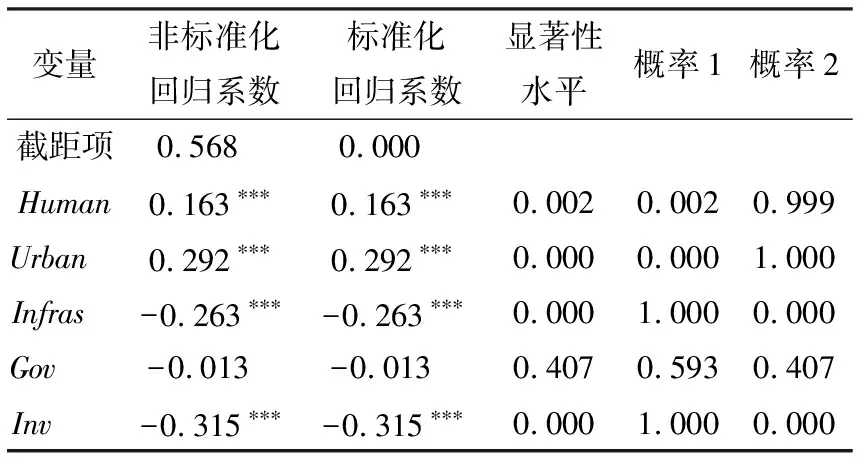

表6显示,5个解释变量均通过显著性检验,其中政府干预差异通过5%的显著性检验,其余变量均通过1%的显著性检验,说明这些变量是城市间规模差异的主要构成要素,对金融协同与产业高质量协调发展空间关联和溢出效应的影响明显。

表6 QAP回归分析结果

城镇化率差异与人力资本差异的回归系数均为正,表明城市的城镇化水平、人力资源素质与金融和产业的协调发展具有正相关性。其中,城镇化率的系数相对较高(0.292),说明城镇化建设是城市规模扩张的主要途径,对消费水平的提升、金融资源配置、产业结构优化等发挥积极作用的同时,也有利于金融协同与产业高质量发展的资源协调配置。而人力资本差异的系数为0.163,说明劳动力作为发挥核心作用的生产要素,其数量特别是质量仍是城市乃至区域资源配置与协调发展的重要因素。

基础设施差异、政府干预差异、固定资产投资差异的耦合协调度差异系数为负,说明它们与金融协同和产业高质量的耦合协调差异呈负相关。其中,基础设施水平差异的回归系数为-0.263,区域间交通基础设施建设有利于各城市降低运输成本,提高地区间要素交换效率,区域间重复建设的情况则不利于各城市吸收外部要素,因此差异化城市间的交通基础设施建设有利于缩小耦合协调差异。固定资产投资回归系数为-0.315,这应与固定资产投资较多倾向于第二产业有关,造成制造业产能过剩,最终不利于产业结构转型。政府干预系数为-0.013,说明实行差异化政府干预对耦合协调差异还未起到作用,政府应进一步实行差异性财政政策,促进资源的优化配置。

四、结论与建议

其一,2009—2019年长三角城市群金融协同与产业高质量发展的整体耦合协调度呈现增长态势,从中度失调到初级协调跨越了5个类型,但耦合协调类型总体仍然偏低,未来上升空间较大。从不同城市规模类型来看,耦合协调度与城市规模呈正相关趋势,具有明显的“梯度差异”:一线城市协调水平最高,资源配置效率最佳;新一线、二线城市协调水平次之,具有雄厚的产业发展基础与充裕的金融资源配置,协调发展势头良好;三线、四线和五线城市的耦合协调发展水平欠佳,未来将是重点建设所在。

其二,Dagum基尼系数揭示长三角城市群区域间差异是造成现阶段耦合协调度呈现“梯度差异”的主要原因;尽管耦合协调度总体差距呈逐渐缩小趋势,但区域内差异与区域间差异各具特色。首先,区域内差异呈现梯度下降趋势,即同一规模等级城市内的耦合协调度差异有所缩小,降幅依次为四线、三线、二线和新一线城市。其次,区域间差异表明,城市规模等级差距越大,城市之间耦合协调度差异就越大。其变化趋势在考察期内可分为以下三类:前期逐步下降,后期趋于稳定;差异持续下降;差异基本保持不变。

其三,QAP模型分析结果表明,影响耦合协调度差异的主要因素包括城镇化建设水平、人力资本投入状况、基础配置设施条件、固定资产投资以及政策措施实施等。其中,城镇化建设差异、人力资本差异是造成区域间差异的主要原因,基础设施差异、固定资产投资差异对缩小耦合协调差异有促进作用,政府干预差异则对地区间协调度差异无显著影响。

基于上述结论,笔者对金融协同与产业高质量耦合协调发展提出相关建议。其一,认清耦合协调类型偏低的现状,提高金融协同与产业高质量协调发展程度。一方面,在推进金融协同和产业高质量发展的过程中,政府应充分考虑区域异质性,有针对性地制定金融政策与产业发展政策。各城市金融协同差异较大,整体金融协同度较低,金融资源分布不均。作为金融中心的上海应适当让出金融资源,发挥引导作用;其余城市应从扩大金融发展规模、优化金融结构、提升金融效率转换三个方面出台相应的金融政策,不断提高自身金融实力和竞争力,实现金融资源优势互补。针对产业高质量发展水平差异,各地政府应从产业结构调整、增加创新投入、提高效率效益转换和环境保护等方面制定相应的产业支持或抑制政策,促进传统产业的转型升级。另一方面,从实证结果可知,经济水平越高,耦合协调度也越高。因此,长三角各地政府尤其是三线、四线、五线城市要激发本市经济活力,重视金融协同与产业高质量发展协调发展的重要性,强化金融协同对产业高质量发展的促进作用,要求金融服务能满足不同产业的差异化资金需求,提高资金利用效率,从而提升经济发展水平,有效推动金融与产业的协调发展。

其二,厘清造成区域间耦合协调差异的原因,各城市应当努力缩小差异实现均衡发展。首先,城镇化率对耦合协调度差异影响最大。2019年,上海、江苏、浙江和安徽的城镇化率分别为88.1%、70.6%、70%和55.8%,城镇化水平差距较大。因此,政府要加强政策支持与调控,结合各地实际情况明确城市定位,加大固定资产投资,加强社会基础设施建设,实现高质量城镇化发展。其次,人力资本对耦合协调差异影响较大。针对现阶段三线、四线、五线城市的金融机构从业人员数的增速远低于一线、新一线城市的现状,长三角城市群金融协同与产业高质量协调发展更应以提高人才培养水平为目标,提供专业人才跨区域交流与合作机会,解决三线、四线、五线城市人才短缺的问题。

猜你喜欢

辽宁工业大学学报(自然科学版)(2022年4期)2022-09-19

成都信息工程大学学报(2022年3期)2022-07-21

上海人大月刊(2022年4期)2022-04-14

——长三角油画作品选之四

大江南北(2022年1期)2022-01-19

北京航空航天大学学报(2021年9期)2021-11-02

北京航空航天大学学报(2020年10期)2020-11-14

诗歌月刊(2019年7期)2019-08-29

恋爱婚姻家庭(2019年36期)2019-01-28

上海企业(2019年12期)2019-01-17

恋爱婚姻家庭·养生版(2019年12期)2019-01-14