公司高管违规交易行为与高管违规潜在收益

2022-08-06 08:56:36郝硕博王晓成

江苏社会科学 2022年2期

郝硕博 王晓成

内容提要 中国证券监督管理部门明确禁止上市公司董事、监事和高级管理人员在定期报告公布前30日内交易,但是仍有部分高管视规定不见,在敏感期交易,损害投资者利益。从A股市场来看,自2010年至2020年共有248家上市公司的高管在敏感期交易。选取这248家上市公司在这10年里全部内部人交易信息为研究样本,通过建立面板Logit 模型研究高管违规交易行为与高管违规潜在收益之间的关系。研究发现:第一,定期报告的基本每股收益和每股净资产增长率均显著影响高管敏感期交易概率。不同的是,基本每股收益负向显著影响高管敏感期交易概率,每股净资产增长率正向显著影响高管敏感期交易概率。第二,上市公司高管薪酬水平对高管敏感期交易的概率有反向显著影响。上市公司高管的薪酬水平越低,其在敏感期交易股票的动机越强。第三,上市公司的产权性质对高管敏感期交易的概率也具有显著影响,相比于非国有上市公司,国有上市公司高管在敏感期交易股票的动机更强。

一、引言

近年来,上市公司董事、监事、高级管理人员(以下简称“高管”或“内部人”)[1]在文献中,董事、监事和高级管理人员通常统称为公司“内部人”,而在我国民间被习惯性统称为“高管”,在文中,如若没有特殊说明,则“高管”与“内部人”均包括董事、监事和高级管理人员。违规交易股票、违规套现的报道屡见不鲜。内部人交易(指内部人买卖本公司股票)行为引起了证券监管部门的高度重视。证监会明确规定了定期报告公布前30日内为交易窗口期,禁止上市公司高管在信息敏感期进行交易。在敏感期(以下敏感期是指上市公司定期报告发布前30日内)公司内部拥有“重要的非公开信息”,“重要”是指一旦该信息披露,则会对证券价格产生重要影响,“非公开”是指这些信息主要是由公司高管掌握。如果公司高管在上述敏感期进行交易,则很大可能是利用自身掌握的信息优势谋取超额收益,损害投资者利益。为提高高管买卖上市公司股票的透明度,上海证券交易所、深圳证券交易所先后在交易所网站披露上市公司高管交易信息。即便在这样相对透明公开的背景下,仍有部分高管无视规定,依旧在敏感期交易,损害投资者利益。

从我国A股市场来看,自2010年至2020年共有248家上市公司的高管在敏感期交易。本文选取上述248家公司在这10年里全部内部人交易信息为研究样本,构建Logit计量模型,同时控制年份固定效应和行业固定效应进行实证分析,发现:第一,上市公司预披露定期报告的基本每股收益对高管在敏感期交易股票的概率产生负向显著影响。如果基本每股收益较高,则高管更可能继续持有自家股票,而不是在敏感期交易股票;如果预披露定期报告的基本每股收益较低,则高管更可能会在市场还未知晓企业现阶段每股收益水平的情况下,利用自身的信息优势,在敏感期交易,以谋取超额利益。第二,上市公司预披露定期报告的每股净资产增长率对高管在敏感期交易的概率产生正向显著影响。若每股净资产增长率较高,则高管在敏感期交易的动机较强;反之,如果每股净资产增长率较低,则高管在敏感期内交易的动机较弱。第三,上市公司高管在报告期内的薪酬水平对高管在敏感期交易的概率产生负向显著影响。高管在报告期内的薪酬水平如果处于整个高管团队较高的位置,则在敏感期交易股票的动机较弱;如果薪酬水平处于整个高管团队较低的位置,则更可能在敏感期交易,利用信息优势赚取超额收益来弥补相对较低的收入。第四,上市公司在报告期内的产权性质对高管在敏感期交易股票的概率也具有显著影响,如果上市公司为国有企业,则高管在敏感期交易的动机会相对较强。

本文具有以下贡献:①在以往文献中,学者们主要聚焦于上市公司内部人交易是否可以获得超额回报、利用何种信息获得超额回报以及影响内部人交易的因素分析上,关于高管违规交易行为的研究相对较少。基于目前的文献基础,本文主要研究上市公司高管敏感期交易行为与违规潜在收益之间的问题,拓展了对高管违规交易的研究。②相比于使用连续型变量,本文对高管薪酬水平的衡量主要采用0-1二值变量形式,可以更好地刻画高管薪酬在整个高管团队中所处的相对水平。以相对水平来度量高管薪酬,研究薪酬对高管在敏感期交易概率的影响,可以充分展现低薪酬高管的收入补偿动机。③本文对企业现阶段发展水平和未来发展潜力的衡量分别采用的是基本每股收益和每股净资产增长率。相比于实证研究中较多采用的ROA、ROE 等指标来说,基本每股收益和每股净资产增长率更贴合投资者判断企业发展能力和价值的视角。

二、文献回顾与假设提出

1.文献回顾

关于内部人交易与超额收益,大量文献研究发现内部人交易能够获得超额回报[1]Finnerty, J. E, "Insiders and Market Efficiency", The Journal of Finance, 1976, 31(4), pp.1141-1148; Rozeff, M. S.,Zaman, M. A., "Market Efficiency and Insider Trading: Newevidence", Journal of Business, 1988, 61(1), pp.25-44; Friederich,S., Gregory, A., Matatko, J., Tonks, I., "Short-run Returns Around the Trades of Corporate Insiders on the London Stock Exchange",European Financial Management,2002,8(1),pp.7-30;Fidrmuc,J.P.,Goergen,M.,Renneboog,L.,"Insidertrading,Newsreleases,and Ownership Concentration", The Journal of Finance,2006,61(6),pp.2931-2973;曾亚敏、张俊生:《上市公司高管违规短线交易行为研究》,《金融研究》2009年第11期;曾庆生、张耀中:《信息不对称、交易窗口与上市公司内部人交易回报》,《金融研究》2012年第12期。。不同的是,国外学者认为内部人买入股票相对可以获得超额回报[2]Lakonishok,J.,Lee,I.,"Are Insider Trades Informative?",The Review of Financial Studies,2001,14(1),pp.79-111.,而国内学者认为内部人卖出股票能更大程度上获得超额回报[1]曾庆生:《公司内部人具有交易时机的选择能力吗——来自中国上市公司内部人卖出股票的证据》,《金融研究》2008年第10期。。内部人交易可以获得超额回报的前提是其获得了“重要而非公开”的信息,主要包括对公司未来业绩有预测能力的信息、对公司内在价值可作出判断的信息和未公开的重大信息。在上述三种信息中,如果内部人利用未公开的重大信息进行择时交易,则涉嫌内幕交易,内部人将会受到证券监管部门的严厉处罚。因此,内部人通常利用对未来业绩有预测能力的信息或对公司内在价值可作出判断的信息进行择时交易。具体来说,内部人在卖出股票时主要利用可判断公司价值的信息优势,在买入股票时则主要利用可预测公司业绩的信息优势[2]朱茶芬、姚铮、李志文:《高管交易能预测未来股票收益吗?》,《管理世界》2011年第9期。。除了利用上述信息优势外,内部人也会采取不同方式影响交易时的股价,以求增加其股票交易的收益。例如,李欢等研究发现当高管计划买入股票时,为了降低自己的成交均价,所在公司发布的好消息的数量明显少于坏消息;而当高管计划卖出股票时,为了抬高股价获得超额收益,公司发布好消息的数量明显多于坏消息[3]李欢、罗婷:《管理层业绩预测的机会主义行为——来自高管股票交易的证据》,《南开管理评论》2016年第4期。。曾庆生等基于A股非金融公司2007年至2014年年报语调的文本分析,发现公司高管在买卖股票前存在操纵年报语调的嫌疑,如果编制年报的语调越积极,则高管更可能卖出更多的股票[4]曾庆生、周波、张程、陈信元:《年报语调与内部人交易:“表里如一”还是“口是心非”?》,《管理世界》2018 年第9期。。

部分学者从信息层级的角度研究高管薪酬与内部交易。根据信息层级假说,上市公司高管接触到有价值的信息越多,其层级越高,交易自家股票所获得的超常回报也越高[5]Seyhun, H. N., "The Effectiveness of the Insider Trading Sanctions", Journal of Law and Economics, 1992, 35(1),pp.149-182.。上市公司的高管职位层级与薪酬水平相对应,薪酬由职位层级的高低决定。所以,上市公司高管的薪酬水平越高,也就意味着其所处的职位层级越高。曾庆生等以上市公司高管薪酬排序的连续变量来刻画高管所掌握的公司运营等信息的多寡,研究高管信息层级对交易回报的影响,发现高管薪酬的相对水平越高,其交易的主动性越强,内部交易的超常回报越高,越可能主动交易[6]曾庆生、程博:《影响公司高管交易行为内部差异的因素:“信息优势”还是“收入补偿动机”》,《南开管理评论》2019年第6期。。部分学者从收入弥补的角度来研究高管薪酬与内部交易。Noe通过建立理论模型研究发现内幕交易可以看作是一种薪酬激励[7]Noe., T. H., "Insider Trading and the Problem of Corporate Agency", Journal of Law, Economics, and Organization,1997,13(2),pp.287-318.。郭雪萌等以CEO年薪与副总经理薪酬均值的比值来衡量内部薪酬差距,以高管薪酬与行业高管薪酬平均值的比值来衡量外部薪酬差距,研究发现上市公司内部薪酬差距的扩大导致高管交易行为加剧,外部负向薪酬差距的扩大也会导致高管交易行为加剧[8]郭雪萌、许婴鹏:《薪酬差距能否激励高管——基于高管交易行为的经验研究》,《国际商务(对外经济贸易大学学报)》2016年第5期。。李心丹等通过建立内幕交易动机的模型,研究发现公司高管的期望收益和跟风攀比加剧了内幕交易[9]李心丹、宋素荣、卢斌、查晓磊:《证券市场内幕交易的行为动机研究》,《经济研究》2008年第10期。。李源源将高管的薪酬差距分为内部薪酬差距和高管与普通员工的薪酬差距,研究发现薪酬差距扩大导致高管内幕交易行为加剧[10]李源源:《股权结构、薪酬制度与内幕交易相关性分析》,《财会通讯》2017年第9期。。陈震等研究发现高管薪酬与公司违规发生概率之间存在负相关关系,过低的薪酬会增加公司违规的概率[11]陈震、李艳辉:《上市公司违规动因研究——基于管理层权力理论视角》,《中南财经政法大学学报》2011 年第2期。。相对于民营企业来说,国企高管内部交易在“八项规定”之后会获得更高的超额收益[1]刘磊、姚振晔、张永进:《企业高管内部人交易行为存在自我激励效应吗?——基于“八项规定”出台所构建的外生事件》,《北京工商大学学报(社会科学版)》2019年第6期。。这也在一定程度上表明了内部交易是收入弥补的一种手段。

综合上述文献,大量学者一致认为内部人交易能够获得超额收益。现有文献对于内部人交易收益以及影响因素分析有了一定的研究,但是对于内部人在敏感期交易的问题鲜有研究。是什么因素导致上市公司高管在敏感期违规交易呢?本文主要就这一问题进行实证分析。

2.研究假设

内部交易人和市场投资者在一定程度上通过对定期报告中披露的财务指标进行分析来判断目前以及未来上市公司的业绩、企业价值和股价走势。在定期报告的诸多财务指标中,内部交易人和普通投资者更多会从投资收益的角度出发着重关注基于每股信息的指标,尤其是基本每股收益和每股净资产增长率这两个指标。基本每股收益较为直接地体现了目前股东权益的升值空间,是上市公司盈利能力的体现;每股净资产增长率则较为直接地体现了未来上市公司业绩增长的趋势。上述两个指标所传递的信息均会一定程度上造成股价短期的波动。具体来说,如果基本每股收益较大,那么说明目前这一阶段上市公司的盈利能力较好,这一利好或许在资本市场已经有所体现,所以在该指标公布之后,所引起的积极市场反应较为温和,股价波动也相对较小。高管在敏感期交易或者在市场已经作出反应后交易,其成交均价不会有显著的差异,所以在敏感期交易的动机会较弱。反之,如果基本每股收益较小,则上市公司在这一阶段盈利能力越弱,对于这样明显的负面信息,资本市场会据此作出较大反应,股价很可能会有大幅度下跌势头,高管在敏感期及时交易,则可以在很大程度上规避股价下跌带来的损失。如果每股净资产增长率较高,则预示未来一段时间公司业绩增长空间较大,由于定期报告的财务信息在敏感期是非公开的,那么利好信息所带来的市场反应还没到来,在敏感期交易或者在市场已经作出反应后交易,其成交均价会有显著差异,所以在敏感期内交易的动机较为强烈。反之,如果每股净资产增长率较低,则说明企业未来一段时间公司业绩的增长趋势并不明显,业绩增长空间相对较小,市场对于这样不是明显利好,也不是明显利空消息的反应相对来说会比较缓和,所以股价会相对小幅度波动。内部人选择在敏感期交易还是选择在非敏感期交易,其成交均价不会产生显著差异,所以在敏感期交易的动机也会相对较弱。因此,提出以下假设:在预公开披露的定期报告中,基本每股收益越高,内部人在敏感期交易的动机越弱;反之,基本每股收益越低,内部人在敏感期交易的动机越强。在预公开披露的定期报告中,每股净资产增长率越高,内部人在敏感期内交易的动机越强;反之,每股净资产增长率越低,内部人在敏感期交易的动机越弱。

假设1:在预公开披露的定期报告中,基本每股收益越高,内部人在敏感期内交易的动机越弱;反之,基本每股收益越低,内部人在敏感期交易的动机越强烈。

假设2:在预公开披露的定期报告中,每股净资产增长率越高,内部人在敏感期内交易的动机越强;反之,每股净资产增长率越低,内部人在敏感期交易的动机越弱。

一般来说,上市公司高管的职位层级与薪酬是直接挂钩的,高管的薪酬一定程度上反映了高管的职位层级。如果说高管自身的薪酬水平位于整个高管团队的上层,那么也很大程度上意味着其职位层级位于整个高管团队的上层。对于这一部分高管来说,在敏感期交易很可能会“得不偿失”。从目前看来,虽然在敏感期交易不会受到证券监管部门的严厉处罚,但是依然会收到来自上市公司内部的批评或责令改正的公告。这种公告对于职位较高的高管来说,很有可能会影响其声誉。即便考虑到预披露定期报告所引起的市场反应会给自己的投资收益带来一定的萎缩,这部分高管也会在考虑自身声誉等因素的情况下谨慎交易,所以薪酬较高的高管在敏感期交易的动机较弱。对于薪酬处于整个高管团队的低层来说,他们可能会有更强烈的通过交易来谋求超额收益,以缓解自己低薪酬的不利处境的动机。这一部分高管可能也考虑在敏感期交易是否会影响自己的声誉以及职位升迁等问题,但是对这些考虑因素赋予的权重会相对较低,他们更倾向于采取其他手段或措施来提升自己的收入,而不是仅仅领取相对较低的薪酬。另外,上市公司的高管职位越高,获取公司财务信息的时间会越提前,获取财务信息的内容也会越全面。如果职位较高的高管想通过内部人交易来谋取超额利益,可能会早于定期报告公布前30天就已经完成了交易,不必拖到敏感期进行交易。职位较低的高管,其获得公司财务信息相对片面,时间上也相对滞后,甚至获得预披露定期报告的时间就已经处于敏感期,如果还想利用获得的信息优势谋取超额利益的话,就只能在敏感期完成交易。因此,提出以下假设:上市公司高管团队中,如果高管的薪酬相对较高,则在敏感期交易的动机较低,如果高管的薪酬相对较低,则在敏感期交易的动机较强。

假设3:上市公司高管团队中,如果高管的薪酬相对较高,则在敏感期交易的动机较弱;反之,如果高管的薪酬相对较低,则在敏感期交易的动机较强。

2009年以来国家出台了一系列的央企高管限薪令,旨在强化央企高管的薪酬管制力度。国家在对央企高管的工资、福利进行约束的同时,也提供了政治晋升和在职消费等多种激励方式,以达到激励相容。但自“八项规定”实施以来,国企高管的在职消费行为受到了严格的控制[1]梅洁:《国有控股公司管理层报酬的政策干预效果评估——基于“限薪令”和“八项规定”政策干预的拟自然实验》,《证券市场导报》2015年第12期;杨蓉:《“八项规定”、高管控制权和在职消费》,《华东师范大学学报(哲学社会科学版)》2016年第1期。。同时,由于更加注重承担社会责任、回报投资者意愿较弱,国企并不倾向于采取股份回购措施来扩大投资收益[2]王国俊、王跃堂、周洁:《产权性质对企业股份回购的影响研究》,《南通大学学报(社会科学版)》2021年第3期。。当国企高管无法通过政治晋升、在职消费及股份回购等方式来缓解工资约束时,则会利用手中的权力为自己谋取额外利益。因此,在薪酬管制和强反腐的背景下,国有上市公司高管缓解薪酬约束的意愿更为强烈,在敏感期交易谋求额外收益的动机也较为强烈。而非国有上市公司高管并不存在薪酬管制,从缓解薪酬约束的角度来说,其敏感期交易的动机较弱。因此,提出以下假设:上市公司的产权性质也会对高管在敏感期交易的动机造成显著影响。

假设4:上市公司的产权性质也会对高管在敏感期交易的动机造成显著影响。

三、研究设计

1.样本选取与数据来源

中国A 股市场在2010 年1 月1 日至2020 年12 月31 日内共有248 家上市公司涉及高管敏感期交易问题,本文选取这248家上市公司在上述时间段内的所有内部人交易为研究样本,并对样本数据做了如下处理:①删除金融业上市公司的高管敏感期交易数据;②删除存在有公司层面或内部交易层面关键信息缺失的数据;③删除研究时间区间内被ST处理的公司。在对样本数据进行以上处理之后,共获得上市公司10642个有效观测值的面板数据。此外,本文对考虑的所有连续型变量进行了1%水平的缩尾处理,目的是消除异常值的影响。文中高管敏感期交易事件、高管及上市公司特征信息和内部人交易数据均来自国泰安数据库(CSMAR)、色诺分数据库(CCER),并结合锐思特数据库(RESSET)进行核对。数据处理采用stata软件。

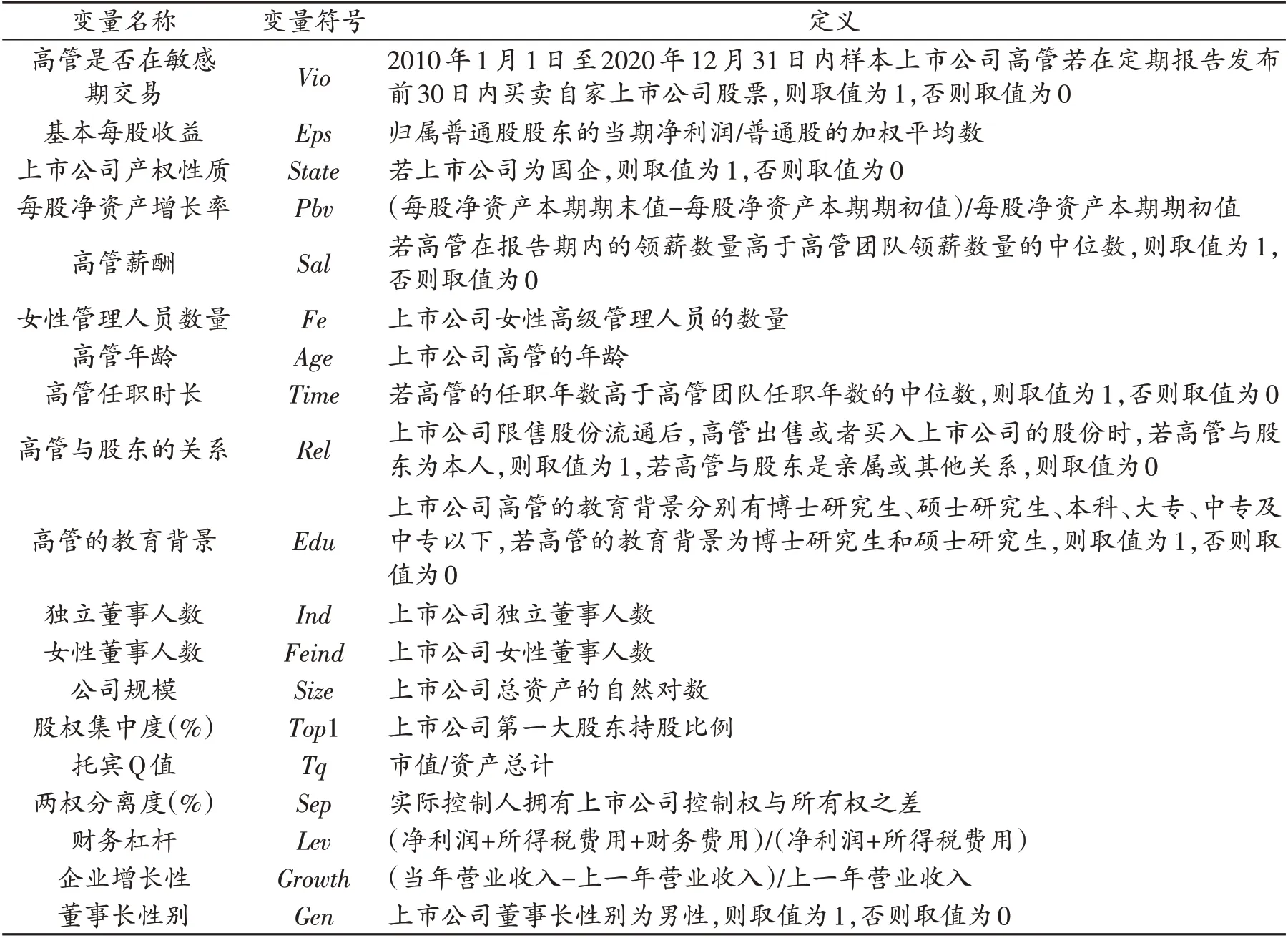

2.主要变量

(1)被解释变量——高管是否在定期报告披露前30日内交易

若上市公司高管在定期报告披露前30日内交易,则被解释变量Vio取值为1;否则为0。

(2)解释变量——基本每股收益(Eps)、每股净资产增长率(Pbv)、高管薪酬(Sal)、上市公司的产权性质(State)

其中,在对高管薪酬的刻画上,本文在实证部分采取的是0-1二值变量。在各个上市公司内,如果高管在报告期内的薪酬高于高管团队薪酬的中位数,则取值为1,否则取值为0。

(3)控制变量

本文还对其他可能影响上市公司高管敏感期交易的因素进行了控制,分别为公司层面的因素、行业因素和年份因素。表1列出了各个变量的具体定义。

表1 变量定义

3.研究方法与模型

为了检验上述假设,本文构建了Logit计量模型来检验基本每股收益、每股净资产增长率、高管薪酬和上市公司产权性质对高管是否在敏感期交易的影响。

在模型中,i表示上市公司,t表示年度。被解释变量是高管是否在敏感期交易的0-1变量(Vio)。解释变量是基本每股收益(Eps)、每股净资产增长率(Pbv)、高管薪酬(Sal)和上市公司的产权性质(State)。若假设1成立,则Eps的系数显著为负。若假设2成立,则Pbv的系数显著为正。若假设3成立,则Sal的系数显著为负。若假设4成立,则State的系数显著为正。

四、实证结果与分析

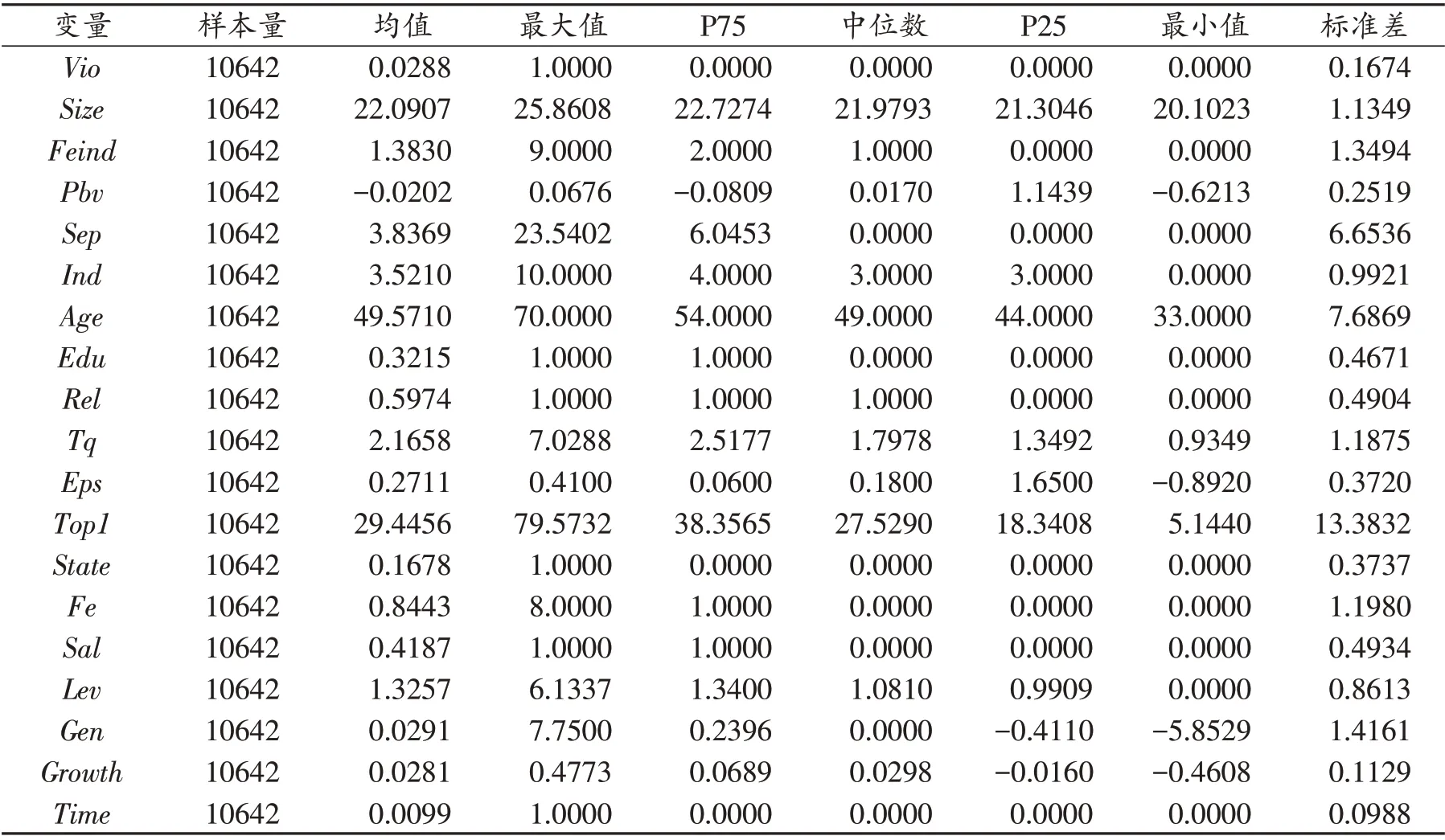

1.高管交易特征及其描述性统计

表2对研究变量进行了描述性统计,可以看出:①59.74%的内部人交易中,高管与股东为同一人,其余约40%的内部人交易中高管与股东为亲属或其他关系。②大部分上市公司的女性董事数量非常少,均值才达到1.3830位,甚至,研究样本中上市公司的女性高级管理人员的数量均值才达到0.8443 位。③从高管教育背景来看,32.15%的高管为研究生学历。虽然研究生学历在高管团队中并没有普及,但是注重高学历人才引进是必然趋势。

表2 各研究变量的描述性统计

2.相关性分析

在回归检验前,对回归模型中主要变量之间的Pearson 相关性进行了检验。实证部分中各个变量的相关关系绝对值基本都小于0.50,因此本文构建的模型不存在严重的多重共线性。

3.实证结果分析

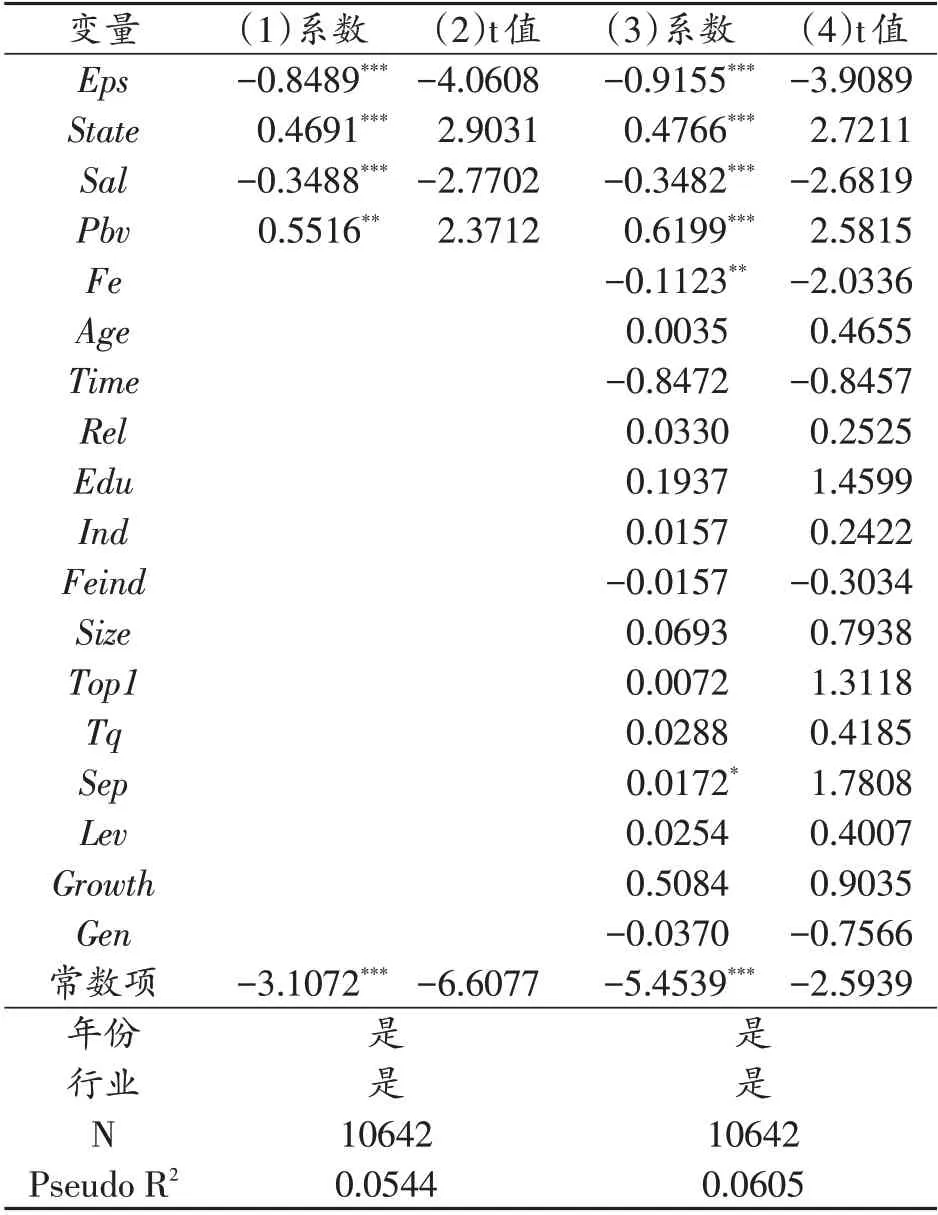

表3报告了本文模型的实证结果。第(1)列仅仅考虑了定期报告的基本每股收益、每股净资产增长率、高管薪酬与上市公司产权性质这四项因素对高管是否在敏感期交易的影响,实证结果表明上述这四项因素均对高管敏感期交易行为产生显著影响。第(3)列在加入上市公司规模、两权分离度、股权集中度、女性高级管理人员数量、女性董事数量、高管教育背景、高管年龄等变量后,Eps的系数在1%水平上显著为负,说明定期报告的基本每股收益越高,高管在敏感期内交易的动机越弱,反之,在敏感期交易的动机越强,支持了假设1。Pbv的系数在1%水平上显著为正,说明定期报告的每股净资产增长率越高,高管在敏感期内交易的动机越强,反之,在敏感期交易的动机越弱,支持了假设2。Sal的系数在1%水平上显著为负,说明报告期内高管报酬较低,其在敏感期内交易的动机较强,反之,在敏感期交易的动机较弱,支持了假设3。State的系数在1%水平上显著为正,说明上市公司产权性质为国有时,高管在敏感期交易的动机较强,支持了假设4。

表3 影响上市公司高管敏感期交易股票的实证结果

4.稳健性检验

为了保证本文结论的可靠性和严谨性,本文分别采用稀释每股收益(Diluted EPS)和净资产收益率(ROE)来代替基本每股收益,检验稀释每股收益、净资产收益率分别对高管是否在敏感期交易的影响。回归结果如表4的第(1)列和第(2)列所示。同样,本文采用以高管薪酬(Salary)的连续型变量来代替高管薪酬的0-1变量,检验高管薪酬对高管是否在敏感期交易的影响,回归结果如表4的第(3)列所示。

表4 稳健性检验结果

本文还进行了其他的稳健性检验,例如在模型的基础上分别加入高管在上市公司是否兼职(Z)和是否已超过退休年龄(Retired)等控制变量。其中,若高管在上市公司兼职,则Z取值为1,否则为0;若高管的年龄已经超过法定退休年龄,则Retird取值为1,否则取值为0。回归结果如表4第(4)列和第(5)列所示,实证结果依旧稳健。此外,本文还考虑了更多宏观方面的因素,在Logit模型控制年份和行业的基础上,分别又控制了地区和省份等可能影响高管违规交易的宏观因素。回归结果如表4第(6)列和第(7)列所示,在分别考虑地区控制因素、省份控制因素的情况下,本文的实证结果依旧稳健。

五、结论与启示

为维护公平的金融秩序,证券监管部门不断出台针对内部人交易的监管政策,明确规定交易的敏感期,并禁止高管在敏感期交易。但是在中国A 股市场上,仍然部分内部人“明知故犯”,在定期报告发布前30 天内交易以求获得超额收益。究竟哪些因素让这些违规的高管视规章制度如“无物”,依然选择违规交易呢?本文发现,定期报告的基本每股收益和每股净资产增长率对高管是否在敏感期交易具有显著影响。与普通投资者一样,上市公司高管在交易股票时也关注定期报告中的财务信息。但不同的是,上市公司高管利用自身的信息优势,可以较早地掌握这类信息。结果显示,基本每股收益对高管敏感期交易有负向显著影响,基本每股收益越高,高管在敏感期交易的概率越低,反之,越高。每股净资产增长率对高管敏感期交易有正向显著影响,每股净资产增长率越高,高管敏感期交易的动机越强烈。此外,上市公司高管的薪酬和产权性质也会对高管在敏感期交易行为产生显著影响。薪酬相对较低的高管在敏感期交易的动机较强,这可能是因为薪酬相对较低的高管获取信息相对较迟,正处于敏感期才掌握有关信息,或者薪酬相对较低的高管有更强的动机在敏感期交易赚取超额收益以补偿自己的低薪酬。同样出于弥补薪酬的角度,国有上市公司高管在薪酬管制和强反腐的背景下违规交易的动机较强,而民营、外资等上市公司高管在敏感期交易的动机较弱。

通过梳理中国A股市场2010年至2020年间上市公司高管在敏感期交易的案例,发现证券监管部门对在敏感期交易的高管更多采取的是向相关的上市公司下发监管函或监管关注,而不是直接对违规高管进行处罚。在上市公司内部调查后,给予违规高管也更多是责令悔改、继续加强法规学习、通报批评等处罚。这些处罚并没有根本触动高管违规交易获得的收益,所以在敏感期交易对于大部分高管来说,需要考量的违规成本非常小。很显然,这样相对缓和的证券监管处罚,并没有对内部人违规提供强有力的约束和震慑。为维护公平的市场秩序,证券监管部门在出台一系列针对内部人交易监管政策的同时,也应该对违反监管政策的行为给出明确的处罚措施,相对直接、严厉的处罚会增大内部人违规交易的成本,这样即便他们在敏感期有强烈的需求去交易谋取超额回报,也得“三思而后行”。

上市公司需要充分考虑低薪酬高管补偿收入的需求,并且加强对低薪酬高管交易的针对性监管。上市公司高管团队中薪酬相对较低的高管补偿收入的动机较强烈,公司内部应该完善内部的职位晋升、绩效奖励等体系,以多种方式来满足低薪酬高管的需求。针对低薪酬高管违规交易的概率较大这一问题,上市公司内部也需要加强对这部分高管交易的监管,并且明确规定处罚措施,增强监管的有效性。

猜你喜欢

疯狂英语·新悦读(2022年7期)2022-11-23 00:33:39

北京第二外国语学院学报(2021年2期)2021-08-13 08:34:34

海峡姐妹(2020年8期)2020-08-25 09:30:26

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

家教世界(2017年11期)2018-01-03 01:28:45

中国音乐教育(2016年7期)2016-05-20 10:21:46

中国音乐教育(2016年6期)2016-05-17 10:05:56